Het kabinet-Rutte IV wil een historische 75,1 miljard meer uitgeven dan voorzien in de miljoenennota voor 2022. Er mogen voor dit expansieve begrotingsbeleid dan goede argumenten zijn, maar het leidt wel tot zorgen over de houdbaarheid van de overheidsfinanciën bij tegenvallers. Welke stappen kan het kabinet zetten om deze zorgen te verminderen?

In het kort

– Zorg dat de in het coalitieakkoord geplande uitgaven passen bij het zelf geïntroduceerde ‘begrotingsanker’.

– Voeg ‘waarschuwingslichten’ toe die aangeven of bijsturing nodig is, inclusief een ‘uitgavenrem’ bij een langdurig hogere inflatie.

– Ontwerp strikte en expliciete regels voor de governance van de nieuwe investeringsfondsen.

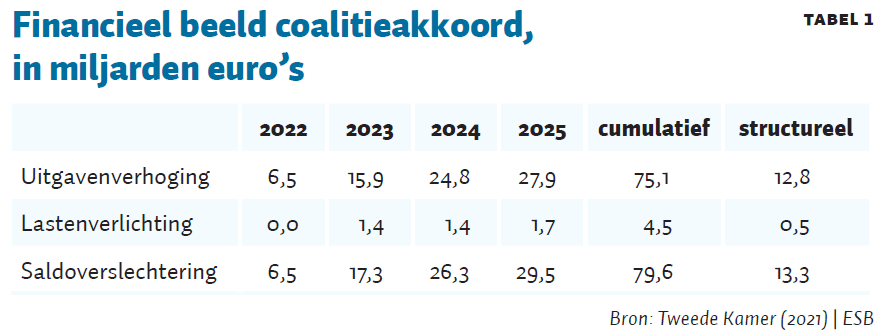

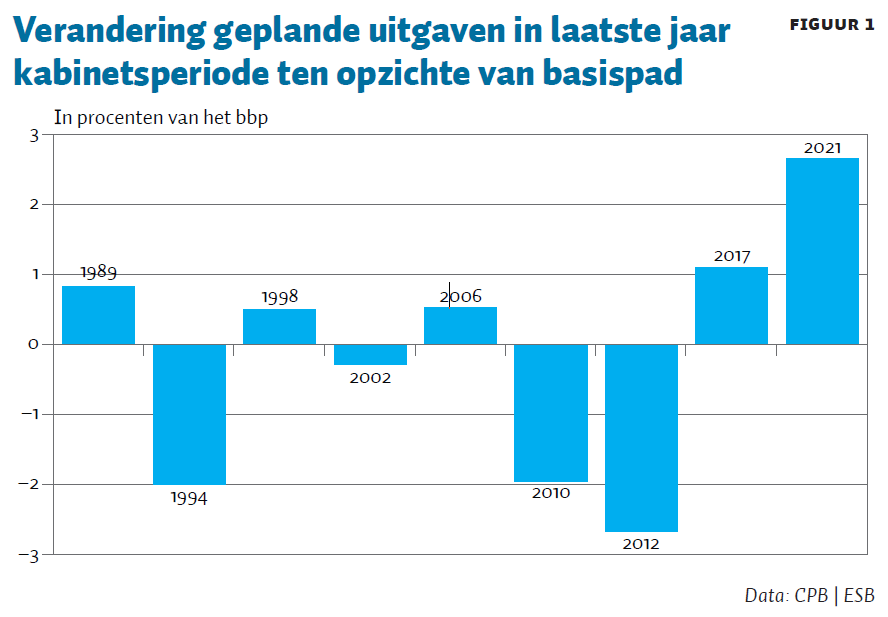

Blijkens het coalitieakkoord van VVD, D66, CDA en ChristenUnie zal het kabinet-Rutte IV in de periode 2022–2025 cumulatief 75,1 miljard euro méér gaan uitgeven dan is voorzien in de meerjarenramingen van de Miljoenennota 2022 (Coalitieakkoord, 2021a). Tegenover intensiveringen van cumulatief 75,6 miljard euro staan bezuinigingen van slechts 0,5 miljard (tabel 1). De sterke expansie van de overheidsuitgaven stond niet in de verkiezingsprogramma’s van de coalitiepartijen (Bolhuis, 2022; in dit nummer). Vaststaat dat er sinds 1989 geen net aangetreden kabinet is geweest dat een dergelijke sterke uitgavenverhoging heeft afgesproken ten opzichte van het voorliggende basispad (figuur 1). En daar bovenop creëert de oorlog in Oekraïne nu nog eens extra budgettaire druk via oproepen tot compensatie voor gestegen grondstofprijzen en hogere defensieuitgaven.

Het is duidelijk dat het advies van de ambtelijke Studiegroep Begrotingsruimte (2020) – “er is geen ruimte voor per saldo [structurele] extra uitgaven of lastenverlichting” – weinig gewicht in de schaal heeft gelegd bij de formatiebesprekingen. Door de resulterende begrotingstekorten loopt, op de middellange en lange termijn, de overheidsschuld op, volgens het Centraal Planbureau (CPB) naar minstens 75, tot mogelijk wel 92 procent van het bruto binnenlands product in 2060 (CPB, 2022).

Nu bestaan er goede, de welvaart verhogende redenen om de publieke uitgaven in Nederland te verhogen, zelfs al versterken ze de huidige hoogconjunctuur. Zo heeft de infrastructuur door eerdere bezuinigingen achterstallig onderhoud opgelopen (ARK, 2021), vergt de stapsgewijze overgang naar een klimaatneutrale economie een actief overheidshandelen, en moet de dalende trend in de kwaliteit van het onderwijs (Tweede Kamer, 2020) worden omgekeerd. Ook baart de oplopende schuldquote zelf niet direct zorg door de vooralsnog structureel lagere renteniveaus en de toenemende wereldwijde vraag naar hoogwaardig schuldpapier.

Maar de oplopende schuldquote dient wel vergezeld te gaan van stevige en duidelijke begrotingsregels, om te voorkomen dat de overheidsfinanciën op termijn uit de rails lopen en om burgers en bedrijven vastigheid te geven bij beslissingen over consumptie, productie en investeringen ter ondersteuning van een duurzame economische ontwikkeling (Eyraud et al., 2018; De Haan en Sterks, 1987). Ook verstevigen heldere begrotingsregels het vertrouwen van partijen die actief zijn op de geld- en kapitaalmarkt. Dat is belangrijk nu het zojuist aangetreden kabinet het beroep op die markten flink vergroot.

In dit artikel bespreken we de begrotingsregels die het nieuwe kabinet hanteert, en formuleren we aanbevelingen om deze te verbeteren. We zetten daartoe de regels uit het coalitieakkoord af tegen ons advies uit juni (De Kam et al., 2021) en tegen de geldende Europese begrotingsregels, en reflecteren daarna op de huidige zorgen over de oplopende inflatie en het breed inzetten van fondsen (Kalshoven, 2021; NRC, 2022).

Het gekozen spoor is niet consistent

Eerder beargumenteerden wij dat er in de kabinetsperiode 2022–2025 tot vijftig miljard euro extra begrotingsruimte is, mits de nieuwe uitgangspunten voor het begrotingsbeleid voorkomen dat politici van het pad raken (De Kam et al., 2021).

Het financiële kader van het coalitieakkoord neemt een deel van onze aanbevelingen en argumenten over. Er wordt gestuurd op één centrale begrotingsnorm, te weten het structurele EMU-saldo (Coalitieakkoord, 2021b). De hoogte van die norm wordt conform ons advies bepaald aan de hand van een verstandig niveau wat betreft de overheidsschuld op de langere termijn van zestig procent van het bruto binnenlands product (bbp), op basis van een veronderstelde nominale rentevoet van nul procent en een nominale groei van het bbp van drie procent per jaar. Het resulterende tekort van 1,75 procent van het bbp is een duidelijk spoor voor het begrotingsbeleid. Doordat het CPB bij ongewijzigde voortzetting van het beleid voor 2025 een structureel tekort van 0,9 procent van het bbp voorzag, bood dit nieuwe begrotingsanker budgettaire ruimte ten grootte van ex post 0,85 procent van het bbp: grofweg 7 á 8 miljard euro.

Frappant is echter dat de coalitie volgens de doorrekening van het CPB (2022) met de huidige begroting koerst op een veel hoger structureel saldo dan het eigen doel. Het planbureau komt op een saldo van −3,1 procent van het bbp. Ten opzichte van het nieuwe begrotingsanker dat in het coalitieakkoord staat beschreven (1,75 procent van het bbp) gaapt hier een structureel budgettair gat van ex post twaalf à dertien miljard euro.

Een belangrijke verklaring voor het verschil tussen het anker en het gekozen structurele saldo ligt in de instelling van een aantal fondsen, die volgens het coalitieakkoord niet structureel zijn – maar die het CPB wel als zodanig beschouwt.

De discrepantie in de keuze voor het structurele saldo herhaalt zich bij het schuldniveau. In het financiële kader van het coalitieakkoord wordt er, conform ons advies, gekozen voor een stabiel niveau van de overheidsschuld op de langere termijn van zestig procent van het bbp. Volgens het CPB (2022) loopt de overheidsschuld door de plannen van Rutte IV echter op naar minstens 75 tot mogelijk wel 92 procent van het bbp in 2060.

Voorsorteren op andere Europese regels

Zowel met de keuze voor een begrotingsnorm van −1,75 procent van het bbp, als met die voor een structureel saldo van −3,1 procent van het bbp, breekt het kabinet met de Europese begrotingsregels uit het Stabiliteits- en Groeipact. De norm voor het feitelijke tekort (hoogstens drie procent van het bbp) wordt losgelaten. Wel houdt de coalitie vast aan de maximale schuldquote van zestig procent van het bbp, als anker om op termijn naar toe te werken. Ook heeft Nederland zich in afspraken met de Europese Commissie tot nu toe gecommitteerd aan een maximaal structureel tekort van 0,5 procent van het bbp (de middellangetermijndoelstelling.) De coalitie legt de lat voor het structurele tekort nu maar liefst 1,25 procentpunt van het bbp hoger.

Met deze keuzes sorteert het nieuwe kabinet nadrukkelijk voor op een aanpassing van dat Stabiliteits- en Groeipact, waarvoor de Europese Commissie naar verwachting over enkele maanden wijzigingsvoorstellen presenteert. Het kabinet kiest daarbij een heel andere positie dan zijn voorgangers in het lopende Europese debat over de vernieuwing van het Stabiliteits- en Groeipact.

Opvallend is dat het kabinet aan deze fundamentele koersverandering weinig woorden vuil maakt. De Europese ankers voor het tekort en de schuld worden niet meer genoemd in de Startnota van minister Kaag (Tweede Kamer, 2021), en over de middellangetermijndoelstelling wordt slechts summier opgemerkt: “In het aankomende Stabiliteitsprogramma zal Nederland moeten aangeven wat de nieuwe MTO-doelstelling voor de komende jaren wordt.”

De stiefmoederlijke behandeling van de ommezwaai in het begrotingsbeleid is om twee redenen bezwaarlijk. Ten eerste laat de coalitie, door geen afstand te nemen, onduidelijkheid voortbestaan over de eigen begrotingsankers en -regels. Ten tweede zal het kabinet hoogstwaarschijnlijk na de onderhandelingen in Brussel over de middellangetermijndoelstelling strikt genomen nog een bezuiniging of lastenverzwaring door moeten voeren. Komt men uit op een doelstelling van −1,0 procent van het bbp (conform de aanbeveling van de Studiegroep Begrotingsruimte), dan zal het kabinet voor negentien à twintig miljard euro een combinatie van uitgavenbeperkingen en lastenverzwaringen moeten vinden.

Ontbrekende risicodrempels

Terwijl het kabinet ons advies voor een aanzienlijk expansiever begrotingsbeleid overneemt, introduceert het de drie door ons voorgestelde waarschuwingslichten niet (De Kam et al., 2021). Deze waarschuwingslichten signaleren wanneer economische of marktontwikkelingen tot een tussentijdse aanpassing van de begroting nopen, en bieden een noodzakelijk tegenwicht bij het voorgenomen expansievere begrotingsbeleid.

In juni schreven wij dat de begroting zou moeten worden herzien wanneer – en het liefst al vóórdat – de reële rentes boven de groeivoet uitstijgen, als de Nederlandse overheidsschuld boven het Europees gemiddelde uitkomt en als de Nederlandse lopende rekening negatief wordt. Ingrijpen bij deze signalen voorkomt al te dure schuldfinanciering, en afhankelijkheid van de stemming op financiële markten in het eurogebied en daarbuiten. Met de huidige oplopende inflatie verdient het instellen van een vierde risicodrempel overweging (kader 1).

Kader 1: Risicodrempel voor inflatie

In januari stond de consumentenprijsindex (cpi) op 6,4 procent, en de geharmoniseerde index van consumentenprijzen (hcip) op 7,6 procent (CBS, 2022). Dit was het hoogste inflatiepeil in veertig jaar. De oplopende inflatie was door de coalitie niet voorzien, maakt de koopkrachtberekeningen achterhaald, en beïnvloedt de productie en consumptie.

De hoger dan verwachte inflatie vormt geen directe bedreiging voor de gezondheid van de overheidsfinanciën – de inflatie zal via de loon- en prijsbijstellingen aan de ene kant leiden tot hogere nominale overheidsuitgaven, terwijl aan de andere kant ook de inkomsten van de overheid boven verwachting groeien. Maar een expansieve overheid die zich in haar beleid niets van de inflatie aantrekt, zal deze verder opstuwen, met onbedoeld grote gevolgen voor de inkomensverdeling en de allocatie van schaarse middelen in de economie. En mocht de overheid voor de gestegen energieprijzen willen compenseren, dan leidt dat waarschijnlijk tot hogere inflatie.

Het stabiliseren van de prijsopdrijving voor burgers en bedrijven, met uitgavenverlagingen en/of belastingverhogingen, is geen revolutionair idee. Zowel de klassieke als de keynesiaanse school adviseert het, en zelfs volgens de ruimhartige moderne monetaire theorie moeten overheden de inflatie beteugelen door hogere belastingen of door het nemen van loon- en prijsmaatregelen (Meijers et al., 2021).

Wij stellen daarom een risicodrempel van zeven procent voor de meerjarige raming van de inflatie (hicp) voor. Is de raming van de inflatie meerjarig hoger, dan zouden een vermindering van de voorgestelde uitgaven en een verhoging van de belastingen moeten worden overwogen. Concreet kan dit een rol gaan spelen bij het maken van de begroting voor 2024. Als dan de inflatie niet gedaald is, zou het kabinet de thans voorziene saldoverslechtering van respectievelijk 26,3 miljard euro in 2024 en 29,5 miljard euro in 2025 moeten heroverwegen om de economie af te laten koelen.

Begrotingsfondsen binnen budgettair kader

De instelling van begrotingsfondsen door het kabinet is een van de redenen dat het structurele begrotingstekort waarop het CPB uitkomt (3,1 procent) hoger is dan het nieuwe begrotingsanker van het kabinet (1,75 procent). Een voorname rol is toebedacht aan het Klimaat- en transitiefonds (35 miljard tot 2030) en het Stikstoffonds (25 miljard tot 2035). Met deze fondsgelden wil Rutte IV grote maatschappelijke opgaven aanpakken.

Economisch horen de middelen voor de begrotingsfondsen echter wel onder het algemene budgettaire kader te vallen. Een begrotingsfonds is namelijk geen aparte spaarpot met geld, maar simpelweg een post in de overheidsboekhouding die aangeeft dat aan een gegeven doel een bepaald bedrag mag worden besteed. Bijzonder aan begrotingsfondsen is slechts dat de daadwerkelijke besteding niet in het begrotingsjaar zelf hoeft te gebeuren. Reguliere middelen die aan het einde van het begrotingsjaar overblijven, gaan terug naar het Ministerie van Financiën, middelen in een fonds blijven beschikbaar voor de doelen van het fonds.

Het afzonderen van de bestedingen uit de begrotingsfondsen van andere overheidsuitgaven, is vanuit het perspectief van houdbare overheidsfinanciën onzinnig. Zowel reguliere als fondsuitgaven worden uit de reguliere belastingopbrengst gefinancierd en als er daarvoor geleend wordt dan doet dezelfde juridische entiteit, de overheid, dat. De Europese boekhoudregels voor de overheid, het Europees Stelsel van Rekeningen, kennen daarom ook geen aparte behandeling van fondsen.

Wel is het mogelijk om investeringsuitgaven als tijdelijk, en niet structureel, te classificeren. Eenmalige uitgaven tellen bij het bepalen van het structurele begrotingssaldo niet mee. Het kabinet maakt hier gebruik van en classificeert de uitgaven in de fondsen als tijdelijk. Wat opmerkelijk is omdat het CPB (2022) inschat dat het Klimaat- en Transitiefonds en het Stikstoffonds een permanent karakter hebben. Dit gezien de geplande lange looptijd van deze fondsen, maar ook omdat de kans groot is dat ze langer in de tijd doorlopen wegens onder-uitputting, onder andere door tekorten aan gekwalificeerd personeel om alle voornemens binnen de planperiode uit te voeren.

Nu de fondsuitgaven hoogstwaarschijnlijk voor een aanzienlijk deel een permanenter karakter hebben, past het niet om deze middelen buiten het structurele kader, behorende bij een tekort van 1,75 procent, te plaatsen, zoals het coalitieakkoord voorstelt. Ook vanuit het perspectief van houdbare overheidsfinanciën zijn de middelen in de fondsen dan reguliere uitgaven. Deze dienen als zodanig geboekt te worden.

Noodzaak begrotingsfondsen

De belangrijkste vraag bij een begrotingsfonds is of het fonds wel nodig is. Hiervoor moeten er drie vragen worden beantwoord.

Ten eerste de vraag óf overheidsinvesteringen de beste manier zijn om de klimaat- en energietransitie het hoofd te bieden en om de stikstofuitstoot te beperken. Kan de overheid niet toe met het stellen van regels of het opleggen van heffingen? Die leggen de kosten bij de vervuilers, in plaats van bij de belastingbetalers. De coalitiepartijen van Rutte IV lijken te gemakkelijk te hebben gekozen voor extra uitgaven, in plaats van voor meer heffingen of striktere regulering (Bolhuis, 2022). Samen met anderen waarschuwden wij daarom dat de dreiging om miljarden euro’s te verspillen op de loer ligt (NRC, 2022).

Ten tweede de vraag of de overheidsinvesteringen om de klimaat- en energietransitie het hoofd te bieden en om de stikstofuitstoot te beperken, daadwerkelijk investeringen zijn. Hier is er goed nieuws. De uitgaven voor verduurzaming van de economie hebben in elk geval voor een deel het karakter van langetermijninvesteringen, en verschillen daarmee van de lopende uitgaven voor overheidsconsumptie (salarissen en materiële bestedingen) en inkomensoverdrachten, zoals de sociale uitkeringen.

Ten derde de vraag of deze investeringen moeten worden beschermd tegen de politieke waan van de dag. Door investeringen wettelijk af te zonderen in een fonds, raken ze minder snel in de verdrukking en is hun continuïteit beter verzekerd (kader 2). Omdat het bij de vergroeningsuitgaven om veel verschillende afzonderlijke investeringen gaat die over langere tijd zullen moeten worden gedaan en die elkaar bovendien versterken, is een dergelijke bescherming verdedigbaar.

Kader 2: Voor- en nadelen van een begrotingsfonds

Wettelijke begrotingsfondsen zijn vooral bedoeld voor de financiering van omvangrijke investeringen gespreid over een langere periode, waarbij niet precies is te plannen in welk jaar er betalingen moeten worden gedaan. Dat is de bestaansreden van fondsen voor de aanleg van verkeersinfrastructuur (Mobiliteitsfonds), zeeweringen (Deltafonds) en de aankopen van defensiematerieel (Defensiematerieelbegrotingsfonds). Financiering van investeringen via een fonds geeft ook meer zekerheid aan het betrokken ministerie en de belanghebbenden, omdat de bestedingsbeslissingen over een langere periode dan één kabinetsperiode worden ingepland, en op afstand staan van de politieke waan van de dag. Maar het staat wel in de weg van een integrale afweging door zowel de minister als het parlement van alle mee- en tegenvallers die zich in de loop van de tijd bij de uitvoering van de begroting voordoen.

Een tweede nadeel van een fondsconstructie is dat de middelen – zeker in de tweede helft van de kabinetsperiode – alsnog een gat in de hand kunnen gaan branden. Er zal flinke politieke druk ontstaan om ze uit te geven, en dat kan leiden tot het initiëren van minder rendabele projecten of tot het gebruiken van de middelen voor aangrenzende beleidsdoelen, zoals volgens Kalshoven (2021) gebeurde bij het toenmalige Fonds Economische Structuurversterking (FES).

Om dergelijke verspilling tegen te gaan, kan het zwaarwegende advies over de besteding van de fondsmiddelen worden gedelegeerd aan deskundigen (zoals bij het Nationaal Groeifonds) of bureaucraten (zoals bij het Gemeentefonds en het Provinciefonds). Hierdoor verliest het parlement, nadat de bestedingsdoelen zijn vastgelegd in de wet, praktisch zeggenschap, maar worden tegelijkertijd de fondsgelden afgeschermd van grillige, wisselende parlementaire meerderheden.

Balans in de governance

Na het beantwoorden van deze vragen dient de daadwerkelijke bestuurlijke en juridische invulling van deze fondsen haar beslag te krijgen via een instellingswet, net zoals dat gebeurt bij het Nationaal Groeifonds (Tweede Kamer, 2022).

De invulling van de fondsen dient een balans te vinden tussen twee verschillende langetermijnbelangen. Enerzijds moeten investeringen met een langetermijnhorizon beschermd worden tegen de politieke waan en de economische conjunctuur van dat moment; anderzijds dient de democratische legitimiteit van het fonds goed geborgd te worden (kader 2) – uiteindelijk blijft ook bij een fonds de volksvertegenwoordiging op afstand de baas over de besteding van de publieke middelen.

Vaak geldt de vuistregel dat ‘tien procent minder democratie’ kan bijdragen aan een evenwichtiger besluitvorming (Jones, 2020). Wetgeving en besluitvormingsprocedures dienen een dam op te werpen tegen het ervaringsgegeven dat deelbelangen proberen beslag te leggen op fondsgelden, en dat politici de doelen van een fonds steeds verder uitbreiden en oprekken.

Praktisch betekent zo’n inperking van de democratie hier dat aan de ingediende projecten vooraf eisen gesteld worden, zoals een bewijs van doelmatigheid, doeltreffendheid, legitimiteit en een positieve opbrengst uit een maatschappelijke kosten-batenanalyse. De technocratische, rationele beoordeling van de voor fondsfinanciering voorgedragen projecten dient in handen te zijn van onafhankelijke deskundigen, op afstand van het verantwoordelijke departement. Maar uiteindelijk moeten politieke beleidsmakers kunnen afwijken van de adviezen van experts, zodat het parlement het laatste woord houdt.

Conclusie

De coalitiepartijen zetten vele tientallen miljarden in. Die miljarden komen niet alleen uit de eigen begrotingsruimte, maar via de ingestelde fondsen ook uit die van toekomstige kabinetten.

Voor deze uitgaven zijn er goede argumenten, maar ze dienen wel gepaard te gaan met eenduidige begrotingsregels die ook bij tegenvallers houdbaar blijken. Het belangrijkste daarbij is om stevige en duidelijke ankerpunten voor het begrotingsbeleid te kiezen en te communiceren. Nu blijft er onduidelijkheid bestaan over de in het coalitieakkoord vastgelegde normen voor het structurele EMU-saldo (een tekort van 1,75 procent van het bbp) en de overheidsschuld (een streefwaarde van zestig procent van het bbp), aangezien beide direct al worden overschreden.

Aanvullend zouden stevige waarschuwingslichten verstandig zijn, die logischerwijs betrekking kunnen hebben op de stand van de reële rente, de omvang van het nationale spaaroverschot, de relatieve schuldquote (ten opzichte van de overige EU-lidstaten uit de eurozone) en het meerjarige inflatietempo.

En tot slot verdienen de doelen, indieningsprocedures en ‘governance’ van de begrotingsfondsen ruime politieke aandacht. Bij beslissingen over het gebruik van fondsmiddelen zal er altijd moeten worden geschipperd tussen technocratische rationaliteit en parlementaire invloed. Om de doelstellingen van de fondsen op termijn te realiseren, is het wenselijk dat de financiering en beleidskeuzes worden afgeschermd van deelbelangen en de politieke waan van de dag.

Literatuur

Ardanaz, M., E. Cavallo, A. Izquierdo en J. Puig (2020) Growth-friendly fiscal cuts; safeguarding public investment from budget cuts through fiscal rule design. Inter-American Development Bank Working Paper, 1083.

ARK (2021) Aandachtspunten bij de ontwerpbegroting 2022 (begrotingshoofdstuk XII van het Ministerie van Infrastructuur en Waterstaat). Algemene Rekenkamer, 7 oktober.

Bolhuis, W. (2022) Rutte IV is het kabinet dat bij elkaar gekocht werd. ESB, 107(4807), 103–105.

CBS (2022) Verschillen tussen cijfers over consumentenprijzen. Bericht, 10 februari.

Coalitieakkoord (2021a) Omzien naar elkaar, vooruitkijken naar de toekomst: Coalitieakkoord 2021–2025 – VVD, D66 CDA en ChristenUnie. Te vinden op www.kabinetsformatie2021.nl.

Coalitieakkoord (2021b) Budgettaire bijlage coalitieakkoord 2021–2025, 15 december. Te vinden op www.kabinetsformatie2021.nl.

CPB (2021) Keuzes in Kaart 2022–2025; economische analyse van verkiezingsprogramma’s. CPB, maart.

CPB (2022) Analyse coalitieakkoord 2022–2025. CPB Notitie, januari.

Eyraud, L., X. Debrun, A. Hodge et al. (2018) Second-generation fiscal rules: balancing simplicity, flexibility, and enforceability. IMF Staff Discussion Note SBN/18/04. Washington D.C.: Internationaal Monetair Fonds.

Haan, J. de, en C.G.M. Sterks (1987) De noodzaak van normen. Den Haag: Prof. Mr. B.M. Teldersstichting.

Jones, G. (2020) 10% less democracy: why you should trust elites a little more and the masses a little less. Redwood City, CA: Stanford University Press.

Kalshoven, F. (2021) Tientallen miljarden voor klimaat- en stikstofbeleid niet per se goed nieuws. De Volkskrant, 26 november.

Kam, F. de, W. Bolhuis en J. Lukkezen (2021) Met verstandige regels is er tot vijftig miljard extra begrotingsruimte. ESB, 106(4800), 376–379.

Meijers, H., J. Muysken en T. van Veen (2021) De alternatieve beleidsagenda van MMT. ESB, 106(4796), 168–170.

NRC (2022) Economen: Rutte IV dreigt miljarden te verspillen. NRC, 10 januari.

Studiegroep Begrotingsruimte (2020) Koers bepalen: kiezen in tijden van budgettaire krapte. Rijksoverheid Nieuwsbericht, 12 oktober.

Tweede Kamer (2020) Miljoenennota 2021. Ministerie van Financiën, 35570 nr. 1.

Tweede Kamer (2021) Startnota van het kabinet-Rutte IV; vertaling van de financiële afspraken uit het coalitieakkoord, 10 januari.

Tweede Kamer (2022) Kamerbrief over uitwerking coalitieakkoord onderdeel Klimaat en Energie. Ministerie van Economische Zaken en Klimaat, DGKE-K / 22053217.

Auteurs

Categorieën