De koopstarter heeft het met de snel stijgende huizenprijzen over de afgelopen jaren steeds moeilijker gekregen op de woningmarkt. Door de sterk gestegen hypotheekrentes dalen nu de huizenprijzen. Maar in hoeverre compenseert deze prijsdaling de te betalen hogere rente?

In het kort

- De toename in effectieve rentekosten gedurende 2022 impliceert een afwaardering op de huizenprijs met zo’n vijftien procent.

- De daadwerkelijke huizenprijs is over 2022 min of meer gelijk gebleven – ondanks een daling in de laatste maanden.

- De huizenprijs zou een stuk verder moeten dalen om de woningkoper te compenseren voor de renteschok van vorig jaar.

Het afgelopen jaar zijn de hypotheekrentes historisch snel gestegen. Tussen januari en december 2022 ging de hypotheekrente van tien jaar rentevast circa 3,5 keer over de kop: van 1,3 procent naar bijna 4,6 procent.

Omdat de aanschaf van een koopwoning in de meeste gevallen gefinancierd is met behulp van een hypotheek, valt er te verwachten dat de hogere rente het prijsniveau van koopwoningen zal drukken. Ten eerste neemt de leencapaciteit af bij een stijgende rente, waardoor we minder kunnen lenen volgens de inkomensnorm voor hypotheken. Ten tweede leidt een hogere rente tot hogere effectieve rentelasten, waarvoor de koper via de koopprijs vergoed zou willen worden.

In dit artikel kwantificeren we het effect van de rente op de leencapaciteit en de rentelasten, en vergelijken we beide met de werkelijke ontwikkeling van de huizenprijs. Die vergelijking is relevant omdat de koopstarter het, met de snel stijgende huizenprijzen over de afgelopen jaren, steeds moeilijker heeft gekregen op de woningmarkt (Bos en Warnaar, 2022). Een groot deel van de huishoudens kan zich op dit moment geen eigen woning permitteren wegens een ontoereikend inkomen (of een gebrek aan voldoende aanvullend vermogen). Een meerderheid van de koopstarters leent bijna maximaal ten opzichte van de norm (AFM, 2023). Als de rente niet volledig doorwerkt in de huizenprijs, krijgt deze groep het nog moeilijker.

Ontwikkeling leencapaciteit

De hogere hypotheekrente beïnvloedt onze leencapaciteit – ofwel het maximale hypotheekbedrag dat een huishouden kan lenen. Om hypotheeknemers te beschermen tegen betalingsproblemen en restschuldrisico zit er een grens aan hoeveel huishoudens maximaal mogen lenen om een woning te kopen. Die grens is vastgesteld in de Tijdelijke regeling hypothecair krediet. Zo moet er voldoende bestendig inkomen zijn om rentelasten en aflossingen te kunnen betalen over de looptijd van de hypotheek. Dit wordt jaarlijks bepaald op basis van de budgetanalyses van het Nibud. De geldende rentestand is direct bepalend voor hoeveel krediet een huishouden kan dragen, en daarop is de inkomensnorm vastgesteld (Warnaar en Bos, 2017).

Ondanks de daling naar een historisch lage hypotheekrente, veranderde de gemiddelde leencapaciteit op basis van de inkomensnorm – bij een gelijkblijvend nominaal inkomen – nauwelijks tussen 2016 en 2021. Dat kwam doordat het verruimende effect van dalende rente op de leencapaciteit bijna een-op-een teniet werd gedaan door beleidsmatige aanpassingen (het deel van het bruto-inkomen dat maximaal voor hypotheeklasten mag worden ingezet daalde trendmatig). Bovendien mag sowieso een kleiner deel van het bruto-inkomen aan woonlasten besteed worden bij lagere rentestanden, conform de netto-bruto-methodiek gehanteerd door het Nibud.

In dezelfde periode steeg het inkomensniveau van de Nederlandse huishoudens echter fors. Het gemiddelde inkomen is volgens de cijfers van het Centraal Bureau voor de Statistiek (CBS) eind 2022 zo’n dertig procent hoger dan tien jaar daarvoor. Door deze inkomensstijging kan de huishoudenssector als geheel hogere hypotheken dragen. De daadwerkelijke leencapaciteit is hierdoor stelselmatig gestegen. Tussen 2016 en 2021 impliceerde deze inkomensontwikkeling een toename in de leencapaciteit met circa 36 procent.

Ontwikkeling huizenprijs

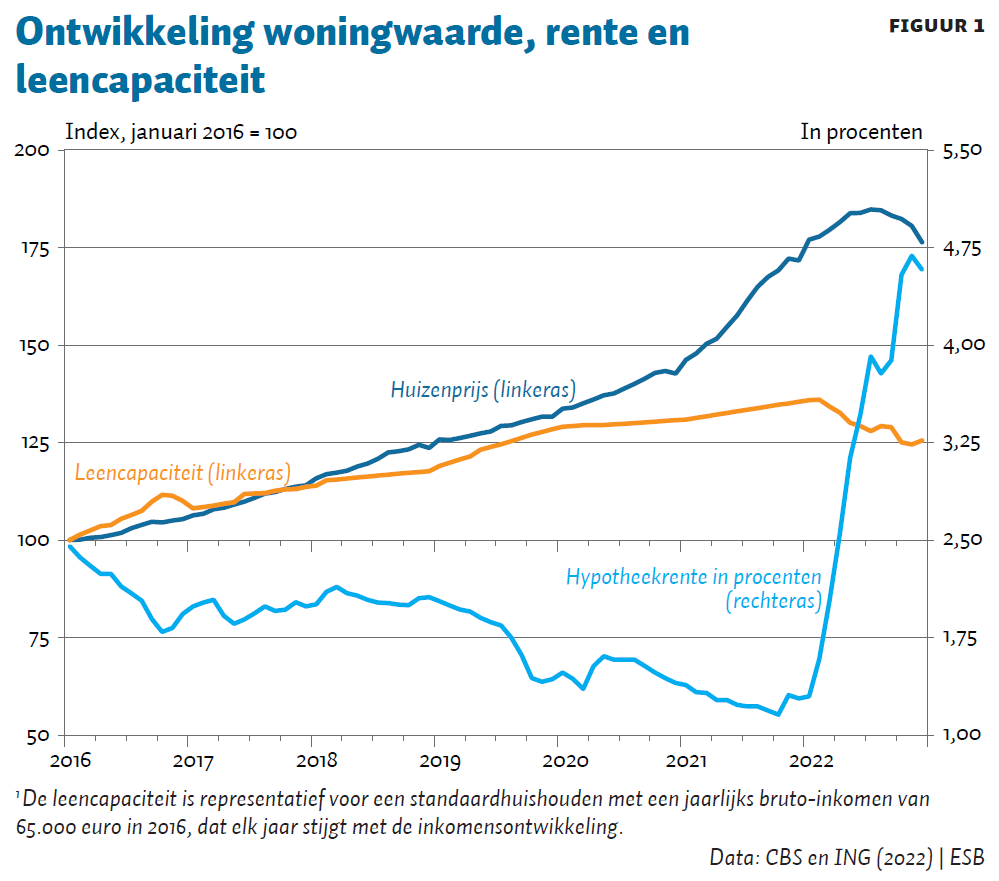

Die gestegen daadwerkelijke leencapaciteit van Nederlandse huishoudens ging hand in hand met de huizenprijs: beide zijn sinds 2016 sterk gestegen (figuur 1). De dalende rente en het toenemende inkomen leidden tot een hogere leencapaciteit, en dat heeft op een krappe markt een prijsopdrijvend effect. Tot en met 2020 liep de daadwerkelijke leencapaciteit zo redelijk parallel met de huizenprijsontwikkeling.

Opvallend is dat er in de loop van 2020 echter sprake is van een toenemend verschil tussen de huizenprijs en de leencapaciteit. Deze kloof is verder vergroot doordat de leencapaciteit vanaf begin 2022 begon te dalen als gevolg van de stijgende rente, terwijl de huizenprijs nog tot en met juli vorig jaar bleef stijgen. Gedurende 2022 hebben Nederlandse huishoudens circa zeven procent van hun leencapaciteit moeten inleveren, terwijl de huizenprijs vrijwel op hetzelfde niveau is gebleven. Overigens zou de leencapaciteit sterker gedaald zijn als er puur zou worden gekeken naar de opgelopen rentelasten. Het effect wordt getemperd doordat een huishouden volgens de normsystematiek met de stijging van de rente meer van het bruto-inkomen mag besteden aan woonlasten.

Oorzaken divergentie

Dat de huizenprijs meer is gestegen dan de leencapaciteit kan meerdere oorzaken hebben. Ten eerste hangt de impact van de leencapaciteit op de prijs van koopwoningen af van de daadwerkelijke benutting van deze norm bij nieuw afgesloten hypotheken. Over de afgelopen jaren leent weliswaar een toenemend aandeel huishoudens, zowel starters als doorstromers, dichter bij het maximum van de inkomensnorm (DNB, 2022). Maar niet alle woningkopers lenen maximaal op basis van hun inkomen, en ook niet tegen de volle woningwaarde. Dus de leencapaciteit zal dan niet volledig doorwerken in de huizenprijs.

Ten tweede observeren we niet een representatief huishouden over de tijd, maar een dynamische groep van woningkopers. Een deel van de divergentie heeft dus mogelijk te maken met veranderingen in de samenstelling van de nieuwe hypothekenaanwas. Zeker omdat het aantal woningaankopen volgens cijfers van het CBS sinds de tweede helft van 2020 trendmatig is gedaald, is het goed mogelijk dat huishoudens die in de laatste periode nieuwe hypotheken hebben afgesloten, gemiddeld gezien afwijken ten opzichte van eerdere cohorten, bijvoorbeeld omdat ze een hoger inkomen hebben. Achter de schermen zou de leencapaciteit dan een ‘sprong’ hebben gemaakt, en op die manier voor een prijsopdrijvend effect op de woningmarkt hebben gezorgd. Het is ook goed mogelijk dat de groep kopers in de recente periode vaker en in toenemende mate de woning gedeeltelijk hebben gefinancierd uit eigen vermogen, bijvoorbeeld omdat het vaker doorstromers betrof met overwaarde op hun vorige woning. Zo’n ontwikkeling zou de link tussen rente en huizenprijs ook afzwakken.

Huizenprijs als rente volledig wordt verwerkt

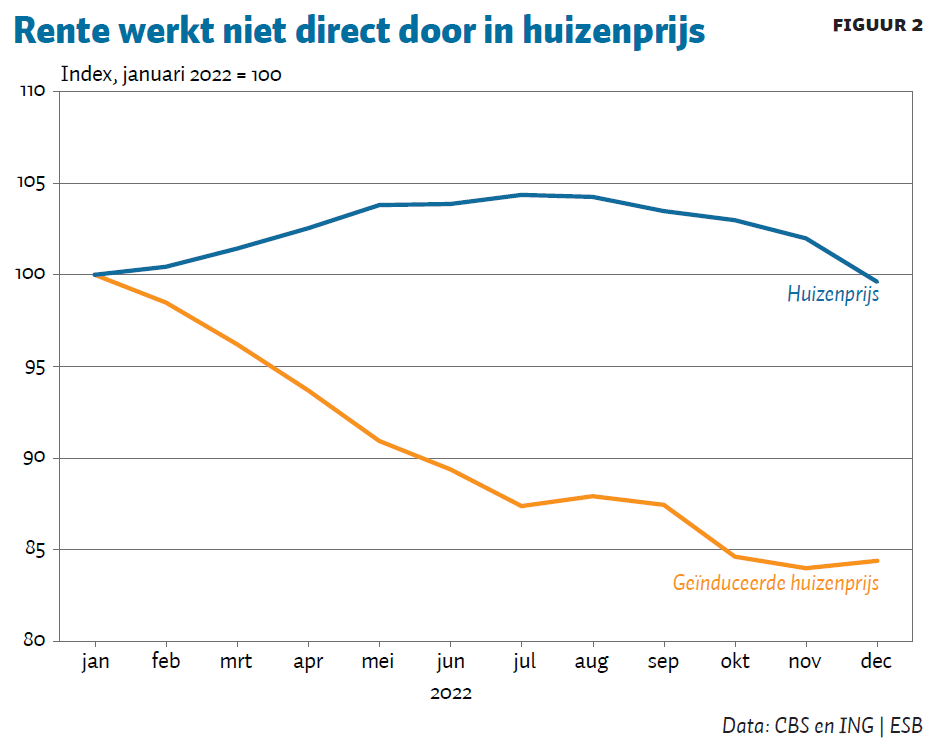

Hoeveel zou de huizenprijs moeten dalen om woningkopers die hun woning volledig met hypotheek financieren te compenseren voor de hogere rente? Om dat na te gaan, bepalen we hoeveel een huishouden over een rentevaste periode van tien jaar extra aan rente betaalt, ten opzichte van een huishouden dat een vergelijkbaar huis eerder heeft gekocht, tegen een lagere rente maar hogere aankoopprijs. We kijken naar een periode van tien jaar, omdat de rente bij de meeste hypotheken voor die periode vastligt, en dit ook aansluit bij de toetsrente-methodiek. Dat doen we door de rentebetalingen over de rentevaste periode contant te maken en van elkaar af te trekken (zie kader 1 voor een illustratie). Dit is vergelijkbaar met de berekening die banken maken om de vergoeding bij vervroegde aflossing te bepalen (beter bekend als ‘boeterente’; AFM, 2023). We nemen bij de berekening aan dat de renteaftrek van toepassing is. Bij een volledige doorwerking van de rente in de huizenprijs zou die prijs moeten dalen met de totale stijging in de rentekosten.

Figuur 2 toont echter dat onze ‘geïnduceerde’ huizenprijs – dus de huizenprijs gecorrigeerd voor de gestegen rentekosten – in 2022 veel sneller is gedaald dan de daadwerkelijke huizenprijs. De daadwerkelijke woningwaarde was in december nagenoeg hetzelfde als in januari, terwijl de waarde zo’n vijftien procent lager had moeten liggen om een koper met volledige hypothecaire financiering te compenseren voor de stijgende financieringskosten.

Kader 1: Illustratieve berekening voor twee huishoudens

Stel dat we te maken hebben met twee huishoudens, Jansen en Bakker. Jansen heeft op 1 januari 2022 voor 400.000 euro een pand kocht, met een volledige, annuïtaire hypotheek. De rente was twee procent voor een rentevaste periode van tien jaar. Bakker heeft zes maanden later een identiek pand, in dezelfde straat met vergelijkbare ligging gekocht voor 370.000 euro. Bakker heeft ook een volledige, annuïtaire hypotheek met een rentevaste periode van tien jaar afgesloten, maar met een rente van vier procent.

Huishouden Jansen baalt natuurlijk dat het vier ton heeft betaald en het huis inmiddels in een half jaar tijd 7,5 procent minder waard is geworden. Tegelijkertijd baalt huishouden Bakker dat het vier procent rente betaalt en een veel lagere rente had kunnen krijgen als het zes maanden eerder de hypotheek zou hebben afgesloten. De logische vraag is: welk huishouden is het slechtst af?

Het sommetje laat zich eenvoudig oplossen door de verschillen in rentebetalingen vanaf 1 juli contant te maken met de hoge rente voor de 9,5 jaar daarna. De contante waarde van het renteverschil (wat Bakker, met de kleinere hypotheek en de hogere rente, meer uitgeeft aan rente dan Jansen) bedraagt bijna 52.000 euro. Als we ervan uitgaan dat beide huishoudens hun rente voor 37 procent kunnen aftrekken dan wordt het verschil 32.600 euro en nadert daarmee het verschil in aanschafprijs. In dit geval zijn de rentekosten dus nagenoeg verwerkt in de huizenprijs.

Voor beide lijkt het gras bij de buren wellicht groener, maar hun situatie is dus in feite nagenoeg gelijk. Dat hoeft echter niet altijd het geval te zijn: Als Bakker meer dan 370.000 euro zou hebben betaald voor het huis, zou dat huishoudens wel slechter af zijn geweest.

In dit voorbeeld gaat het om twee huishoudens. In het artikel hebben we deze berekening gedaan voor alle huisaankopen in de periode 2016–2022. Zo bepalen we in feite per maand en per euro hypotheek hoeveel de rentekosten veranderen in reactie op de rente van een hypotheek met een looptijd van tien jaar. De veranderende rentelasten per maand leiden tot de ‘geïnduceerde huizenprijs’.

Verwachte ontwikkeling huizenprijs

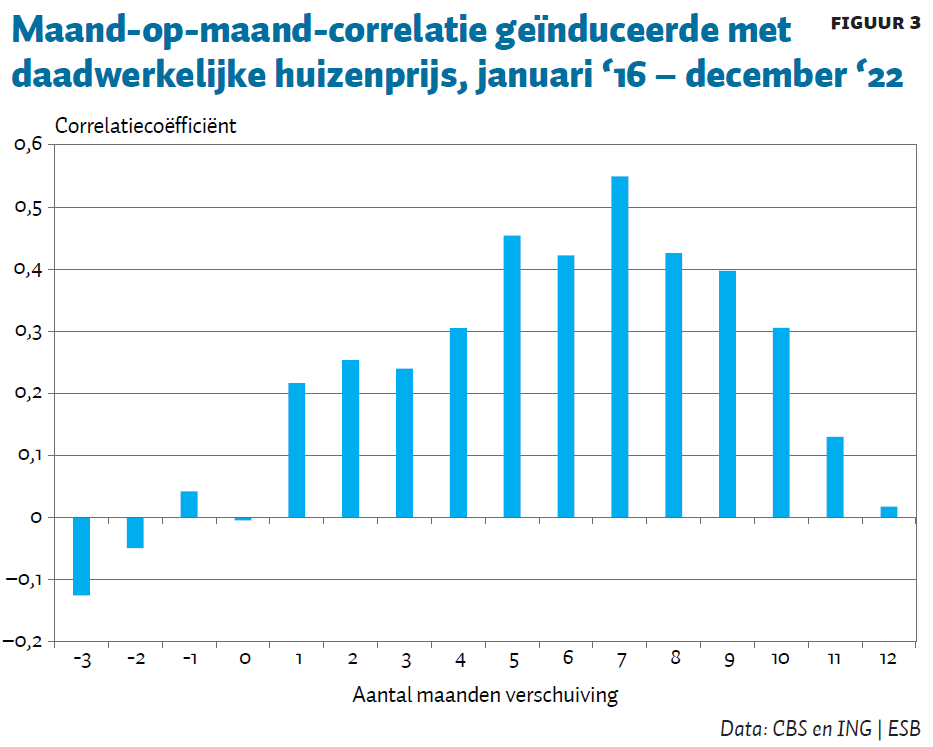

Het kan zijn dat de rente met enige vertraging doorwerkt in de huizenprijs. Als we kijken naar de correlatie tussen de verandering van de werkelijke en de geïnduceerde huizenprijs over de periode tussen januari 2016 en december 2022, dan is die het grootst (correlatiecoëfficiënt rond 0,5) bij een vertraging van vijf tot acht maanden voor de werkelijke huizenprijs (figuur 3). Deze doorwerkingstijd van de rente op de huizenprijs is waarschijnlijk deels het gevolg van de periode die zit tussen de aankoop (en het ontvangen van de hypotheekofferte) en de werkelijke overdracht van het huis. Gegeven dit vertragingspatroon zou de sterke stijging van de rente in de eerste helft van 2022 inmiddels in de huizenprijs verwerkt moeten zijn. De (beperktere) rentestijging in de tweede helft van 2022, zal in 2023 naar verwachting nog wel doorwerken in de huizenprijs, maar in mindere mate dan dat in de tweede helft van 2022 het geval was.

In hoeverre de daadwerkelijke huizenprijs nog daalt als gevolg van de gestegen rente, blijft echter speculeren. Wat we hier aantonen zegt iets over de relatieve druk die de renteontwikkeling uitoefent op de huizenprijs in evenwicht, maar niet zo veel over de absolute waardering op de huizenmarkt. De rente is niet de enige factor met invloed op huizenprijzen. De prijsdynamiek is complex, en hangt af van zowel woningmarktbeleid als demografische factoren en financiële condities (Bezemer en Schoenmaker, 2021; Hilbers en Eijking, 2022; Knoppel, 2022).

Koopstarter verder in het nauw

De vooralsnog beperkte doorwerking van de rente in de huizenprijs betekent dat de recente daling van het prijsniveau voor de meeste koopstarters – die bijna maximaal lenen (AFM, 2023) – slechts een doekje voor het bloeden is: de rentelasten zijn voor hen nog meer opgelopen. Een koopstarter die de volle leencapaciteit benut is op dit moment nog slechter af dan een jaar geleden. De huizenprijs zou een flink stuk verder moeten zakken om een koopstarter te compenseren voor de renteschok van vorig jaar.

Door de beperkte doorwerking van de rente in de huizenprijs, is de woningmarkt nog ontoegankelijker geworden. In juli 2022, op de meest recente prijspiek, bedroeg de gemiddelde woningwaarde in Nederland 445.000 euro. Om zo’n bedrag te kunnen financieren bij het huidige renteniveau van 4,5 procent is er een jaarlijks bruto-inkomen van zo’n 90.000 euro nodig volgens de inkomensnorm. Die lat wordt volgens de cijfers van het CBS op dit moment door minder dan dertig procent van alle particuliere huishoudens gehaald.

Literatuur

AFM (2023) Vervroegd aflossen: uitleg in 4 stappen. Uitleg te vinden op www.afm.nl.

AFM (2023) Consumentenmonitor Hypotheeksluiters. Te vinden op www.afm.nl.

Bezemer, D. en D. Schoenmaker (2021) Strengere hypotheekeisen zullen huizenprijzen remmen. ESB, 106(4803), 516–518.

Bos, J. en M. Warnaar (2022) Moeilijke positie starters lijkt riskant gedrag uit te lokken. ESB, 107(4809S), 41–45.

DNB (2022) Overzicht Financiële Stabiliteit – voorjaar 2022. DNB Publicatie, mei.

Hilbers, P. en C. Eijking (2022) Star aanbod en stimulering van vraag stuwen huizenprijzen in Nederland op. ESB, 107(4809S), 30–34.

ING (2022) Hypotheekrentetarieven. Informatie te vinden op ing.nl.

Knoppel, M. (2022) Geen enkele maatregel op zichzelf kan de woningprijsstijging keren. ESB, 107(4809S), 35–39.

Warnaar, M. en J. Bos (2017) Inkomensnormen voor hypotheken. ESB, 102(4749S), 34–37.

Auteurs

Categorieën