Om de inflatie te remmen verhoogt de Europese Centrale Bank de beleidsrente. De hypotheekrente stijgt snel mee, maar spaarders zien de rente op hun spaarrekening toch nog maar weinig stijgen. Hoe is dit verschil te verklaren?

In het kort

- Dat hypotheekrentes sneller reageren op de beleidsrente dan spaarrentes zagen we ook al in de vorige verkrappingsperiode.

- De spaarrente blijft achter, omdat een verhoging voor alle spaartegoeden geldt en daardoor duur is voor een bank.

- Marktconcentratie wordt gezien als mogelijke verklaring voor de beperktere doorwerking naar spaarrentes.

De inflatie is sinds de zomer van 2021, door het vraagherstel na de pandemie en de energieprijsschok, tot ongekende hoogte gestegen. Na een piek in de inflatie afgelopen herfst, ligt de inflatie in het eurogebied met 7,0 procent (Nederland 5,9 procent) in april 2023 nog altijd ver boven de centralebankdoelstelling van twee procent op de middellange termijn.

Vanwege de hoge inflatie heeft de Europese Centrale Bank (ECB) de normalisatie van het monetaire beleid versneld, en is de beleidsrente in zeven grote stappen verhoogd van −0,5 procent in juli 2022 tot 3,25 procent in mei 2023 (ECB, 2023). Tevens wordt de centralebankbalans geleidelijk afgebouwd. Zo zijn vorig jaar de netto-aankopen van obligaties stopgezet, en vanaf maart dit jaar worden vervallende obligaties voor een deel niet langer ‘doorgerold’ en de ECB verwacht deze vanaf juli helemaal niet meer te herinvesteren (ECB, 2023).

Op de kapitaalmarkt zijn beleggers al vooruitgelopen op deze kwantitatieve verkrapping. De risicovrije lange rente is sinds vorig jaar met bijna 300 basispunten gestegen. Hypotheekrentes zijn eveneens hard gestegen. Spaarrentes daarentegen blijven achter bij deze rentestijgingen.

In dit artikel verklaren we het achterblijven van de spaarrentes op de hypotheekrentes eerst theoretisch aan de hand van het zogenaamde depositokanaal van monetair beleid. Daarna laten we zien dat de vertraagde doorwerking in spaarrentes ook in de vorige verkrappingscyclus zichtbaar was. Tot slot bespreken we een aantal redenen waarom de doorwerking in de huidige cyclus anders kan verlopen.

Transmissiekanalen

De stijgende beleidsrente beïnvloedt de inflatie via een verkrapping van de financiële condities. Lenen wordt duurder, en dat remt de kredietvraag. Aan de andere kant wordt sparen aantrekkelijker. Dit beperkt de groei van de bestedingen en draagt bij aan de daling van de inflatie.

De doorwerking van de beleidsrente naar de korte geldmarktrentes is het meest direct. Vanwege verwachtingen over de toekomstige beleidsrente wordt ook de lange kapitaalmarktrente beïnvloed. Een onderdeel van de lange rente is de vergoeding voor het looptijdrisico. Deze termijnpremie stijgt als de centrale bank minder obligaties aankoopt, omdat beleggers dan meer looptijdrisico moeten dragen.

Monetair beleid en marktverwachtingen werken snel door in marktrentes. Marktpartijen anticiperen namelijk op de rentestappen van de centrale bank. Zo is de rente op de Europese tienjaars staatsobligaties al sinds december 2021 gestegen, ruim voor de eerste renteverhoging plaatsvond. Doh en Foerster (2022) betogen dat de kwantitatieve verruiming en communicatie over toekomstig monetair beleid door centrale banken de doorwerking naar marktrentes heeft versneld.

Ook bancaire rentes worden bepaald door marktrentes. In het eurogebied wordt ongeveer de helft van de bankbalansen gefinancierd op de geld- en kapitaalmarkt. De marktrentes bepalen daardoor de marginale financieringskosten van banken. Omdat banken deze kosten doorrekenen aan hun klanten, beïnvloeden de geld- en kapitaalmarkrentes zo indirect ook de bancaire uitleenrentes. De doorwerking hierop is afhankelijk van de renteperiode van uitstaande leningen, omdat de nieuwe leenrente pas van toepassing wordt bij afloop van de vaste renteperiode. Gemiddeld genomen duurt het in het eurogebied zes maanden tot een jaar voordat de veranderingen in marktrentes grotendeels zijn doorgewerkt in de rentes op nieuwe bankleningen (Lane, 2022).

Spaarrentes passen zich over het algemeen langzamer aan bij veranderingen in monetair beleid. Dat hangt samen met de liquiditeitstransformatie door banken: om een gelijke rentemarge tussen het leningenportfolio en de spaartegoeden te houden, moet de rente op leningen sneller stijgen dan de rente op spaartegoeden. Een groot deel van de uitstaande leningen van een bank hebben namelijk een vaste rente, dus alleen nieuwe leningen (en leningen met een variabele rente) worden uitgegeven tegen de hogere rente. Daardoor is een verandering in de beleidsrente en marktrentes van toepassing op slechts een deel van de leningen en gaat de rente hierop relatief snel omhoog. De spaartegoeden daarentegen hebben een variabele rente (afgezien van de vastrentende deposito’s). Een hogere rente op sparen heeft dus meteen invloed op de hele voorraad aan spaartegoeden.

Bij het vaststellen van de spaarrente staan banken voor de afweging om de spaarrentes te verhogen, wat de rentemarge aantast, of om hiermee te wachten, wat tot verlies aan klanten kan leiden. Banken kunnen, afhankelijk van hun marktmacht, het verschil tussen de stijgende beleidsrente en de spaarrente in eerste instantie laten oplopen, omdat spaartegoeden – ook bij een laagblijvende spaarrente – relatief aantrekkelijk blijven (Drechsler et al., 2017). Het veilige alternatief voor spaartegoeden (contant geld) biedt immers helemaal geen rente. Wel worden iets minder liquide middelen, zoals kortlopende obligaties, aantrekkelijker bij een stijgende rente – en stappen bankklanten mogelijk op zulke obligaties over. Om de bescherming van de rentemarge en het klantbehoud met elkaar in balans te brengen, verhogen banken de depositorente daarom met een vertraging. Polo (2021) laat zien dat banken met een groter looptijdverschil tussen hun activa en passiva langer wachten met het verhogen van de depositorente.

Doorwerking in de spaarrente

De vorige volledige monetaire verkrappingscyclus in het eurogebied vond plaats tussen december 2005 en medio 2007. Vanwege de oplopende energieprijzen en de inflatie die de doelstelling overschreed, verhoogde de ECB de rente toen in acht stappen van 25 basispunten tot 4 procent in juni 2007. Hoewel er verschillen zijn met de huidige situatie, kan de toenmalige cyclus een beeld geven van de doorwerking naar hypotheek- en spaarrentes.

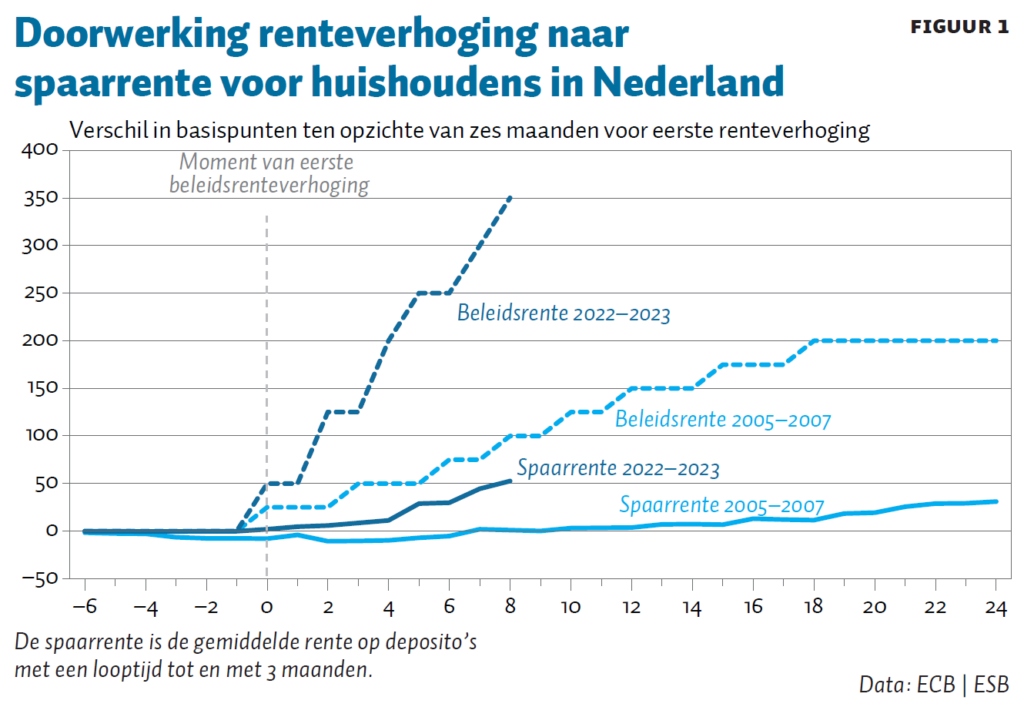

De doorwerking van renteverhogingen naar de spaarrente (deposito’s met een looptijd tot en met drie maanden) was in 2005–2007 niet volledig. In figuur 1 is te zien dat de gemiddelde spaarrente voor huishoudens twee jaar na de eerste renteverhoging (en vijf maanden na de laatste rentestap) in Nederland bijna 40 basispunten was gestegen, terwijl de beleidsrente 200 basispunten steeg. Dat is een doorwerking van ongeveer 20 procent in tweeënhalfjaar tijd. In het eurogebied was de doorwerking hoger, namelijk bijna 30 procent (niet in figuur).

Tijdens de vorige reeks renteverhogingen duurde het daarnaast ongeveer vier maanden, na de eerste verhoging van de beleidsrente, voordat de gemiddelde spaarrente in Nederland ging stijgen. De vertraagde doorwerking in de spaarrente is in lijn met het depositokanaal van monetair beleid.

In de huidige cyclus zien we dat de reactie nu sneller is dan in 2005–2007. Met de eerste renteverhoging werd de negatieve beleidsrente opgeheven, wat veel banken ook snel hebben gedaan met de spaarrentes van klanten waarvoor er een negatieve rente werd gehanteerd.

Hoewel de reactie nu sneller is dan in de vorige cyclus, lijkt de mate van doorwerking in maart 2023 nog beperkt. Op basis van de acht maanden aan beschikbare data, zien we dat tot vijftien procent van de verhoging in de beleidsrente is doorgerekend in een hogere spaarrente in Nederland. In het hele eurogebied is de doorwerking gemiddeld tot 22 procent (niet in figuur). Het valt te bezien of de uiteindelijke doorwerking naar spaarrentes vollediger wordt dan in 2005–2007, toen de doorwerking uiteindelijk beperkt bleef.

Doorwerking naar de hypotheekrente

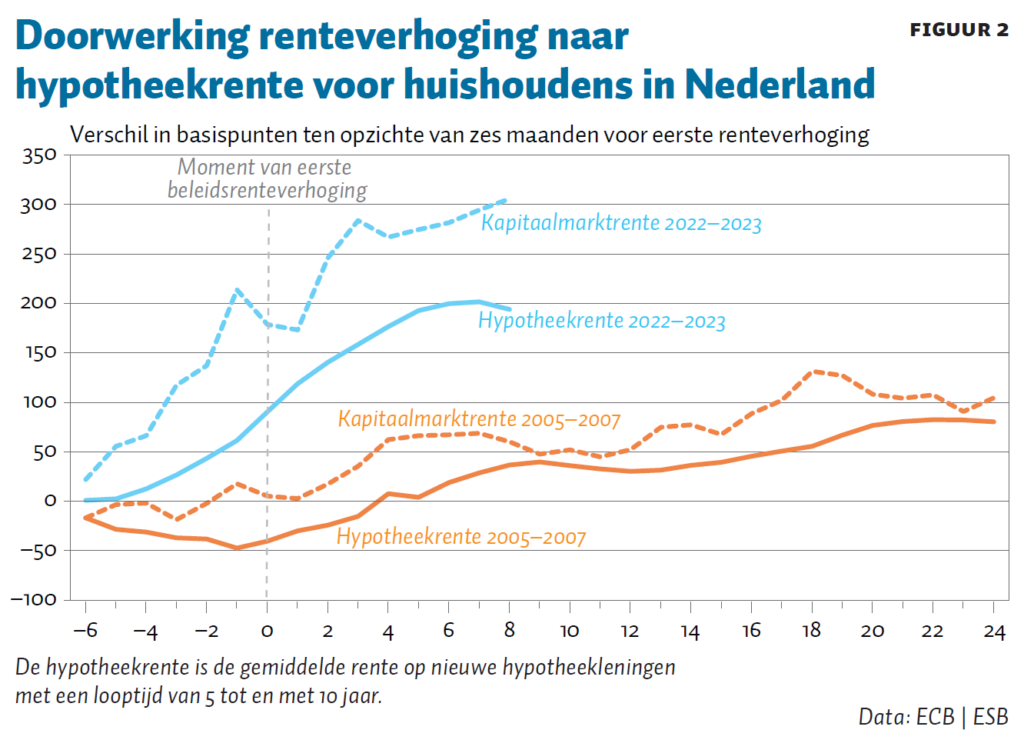

De doorwerking van renteverhogingen naar hypotheekrentes voor huishoudens (looptijd vijf tot en met tien jaar) is sneller en vollediger dan naar spaarrentes. Hiervoor kijken we naar de doorwerking van de kapitaalmarktrente (op tienjaars staatsobligaties) naar de hypotheekrente, omdat hypotheekrentes voor een belangrijk deel bepaald worden door de kapitaalmarktrente. Die lange rente wordt bepaald door verwachtingen over het monetaire beleid. Daardoor is de stijging van de beleidsrente al vóór de eerste renteverhoging (deels) verwerkt in de kapitaalmarkt- en hypotheekrente.

De doorwerking naar de hypotheekrente verloopt nu ook sneller dan in 2005–2007. In anticipatie op de eerste verhoging van de beleidsrente in 2005 liep de kapitaalmarktrente twee maanden daarvoor enigszins op, terwijl nu de lange marktrente al zes maanden voor de eerste renteverhoging fors begon te stijgen (figuur 2). Dit was na het ECB-besluit in december 2021 om te stoppen met netto activa-aankopen.

Sinds eind 2021 is de kapitaalmarktrente in korte tijd sterk gestegen, met in het kielzog daarvan de hypotheekrente. De doorwerking van de gestegen kapitaalmarkt- naar de hypotheekrente was in maart 2023 al 63 procent in Nederland en 76 procent in het eurogebied.

In 2005–2007 werkte de stijging in kapitaalmarktrente twee en een half jaar na de eerste renteverhoging (en vijf maanden na de laatste rentestap) grotendeels door naar hypotheekleningen (ongeveer 80 procent, gerekend vanaf een half jaar voor de eerste renteverhoging), zowel in Nederland als het eurogebied.

Marktconcentratie banken kan rol spelen

Het monetaire beleid van de ECB wordt voor het eurogebied als geheel bepaald. Desondanks zijn er wel verschillen tussen de doorwerking in Nederland en in de rest van het eurogebied. Zo is de doorwerking naar spaarrentes in Nederland (vooralsnog) beperkter en zwakker dan in andere landen. De doorwerking van de kapitaalmarktrente naar de hypotheekrente in Nederland is wel sterk, net zoals in het hele eurogebied.

Een mogelijke verklaring voor de beperktere doorwerking naar spaarrentes in Nederland is dat de Nederlandse bankensector relatief geconcentreerd is, volgens de Herfindahl-index gepubliceerd door de ECB. Marktconcentratie is een bepalende factor voor de werking van het depositokanaal, omdat banken in een geconcentreerde markt minder sterk hoeven te concurreren voor spaargeld.

Daarnaast zijn de spaartegoeden van huishoudens in Nederland hoog in vergelijking met andere landen in het eurogebied. Het geeft Nederlandse banken ruimte om de spaarrente minder te verhogen dan banken in andere eurolanden, met name als huishoudens sparen uit voorzorg en daardoor minder gevoelig zijn voor rentemutaties.

Verder zijn de rentes op hypotheken in Nederland relatief lang vastgezet, gemiddeld ongeveer vijftien jaar voor nieuw afgesloten hypotheken (DNB, 2022). Dat is langer dan in de meeste andere Europese landen (EMF, 2022). Hierdoor verandert de rente op de leningen van de banken ook langzamer dan in andere landen. Dit kan meespelen in de overweging van Nederlandse banken om de spaarrente langzamer te verhogen.

Doorwerking naar kredietverlening

Toen de hypotheekrente begon op te lopen, had dat al vrij snel effect op de vraag naar hypotheken. In de afgelopen twee kwartalen was de terugval in de hypotheekvraag in het eurogebied, volgens de bankleen-enquête van de ECB, zelfs het grootst sinds het begin van de enquête in 2003. In het derde kwartaal van 2022 waren er 42 procent meer banken die in de enquête aangaven dat de vraag afneemt in plaats van toeneemt – en in de afgelopen twee kwartalen was dat verschil zelfs meer dan 70 procent. Ook de vraag naar krediet van bedrijven is afgenomen, zij het minder sterk. De afkoelende kredietverlening is ook het doel van monetair beleid, omdat via dit kanaal de bestedingen en de inflatie afnemen.

Tot slot

De vergelijking met 2005–2007 geeft enkele nuttige inzichten, maar er zijn ook verschillen met de huidige situatie, waardoor de verdere doorwerking nu anders kan verlopen. Zo is de beleidsrente nu veel sneller gestegen dan toen, en was er destijds geen balansbeleid zoals kwantitatieve verkrapping. Daarnaast was de beleidsrente voor juli 2022 nog negatief, wat druk heeft gezet op de rentemarges van banken. Het verschil in doorwerking tussen hypotheek- en spaarrentes biedt banken ruimte voor het herstel van de impact hiervan. Bovendien beschikken banken nu over relatief veel liquiditeit, onder andere doordat centrale bankfinanciering voor ruimere financieringsmogelijkheden heeft gezorgd.

Hoewel de invloed van deze factoren op de verdere doorwerking in leen- en spaarrentes vooralsnog lastig te duiden is, kunnen we wel concluderen dat het achterblijven van de doorwerking naar de spaarrente ten opzichte van de hypotheekrente niet ongebruikelijk is.

Literatuur

DNB (2022) Overzicht financiële stabiliteit: najaar 2022. DNB Publicatie, 10 oktober.

Doh, T. en A.T. Foerster (2022) Have lags in monetary policy transmission shortened? Federal Reserve Bank of Kansas City Economic Bulletin, 21 december. Te vinden op www.kansascityfed.org.

Drechsler, I., A. Savov en P. Schnabl (2017) The deposits channel of monetary policy. The Quarterly Journal of Economics, 132(4), 1819–1876.

ECB (2023) Monetairbeleidsverklaring. ECB, 4 mei.

EMF (2022) Quarterly review of European mortgage markets: EMF Q3 2022. Te vinden op hypo.org.

Lane, P.R. (2022) The transmission of monetary policy. Presentatie op de conferentie EU and US perspectives: New directions for economic policy, door SUERF – CGEG / Columbia / SIPA – EIB en Société Générale. 11 oktober, New York. Te vinden op www.bis.org.

Polo, A. (2021) Imperfect pass-through to deposit rates and monetary policy transmission. Bank of England, Working Paper, 933.

Auteurs

Categorieën