Nederlandse bedrijven die microfinanciering ontvangen presteren kort na kredietontvangst slechter dan vergelijkbare andere bedrijven. Deze achterstand is echter binnen enkele jaren ingelopen. Dit suggereert dat met microfinanciering de juiste ondernemers worden bereikt en dat het effectief is.

Ondernemers in het midden- en kleinbedrijf (mkb) ondervinden relatief vaak problemen bij het aantrekken van bedrijfsfinanciering. Voor zover zij externe financiering willen aantrekken, wenden zij zich veelal tot banken (Hebbink et al., 2014; ACM, 2015). Om uiteenlopende redenen komt bankfinanciering echter in lang niet alle gevallen tot stand (Panteia, 2015). De overheid stimuleert de financiering van het mkb met een breed scala aan beleidsinstrumenten, waaronder instrumenten bedoeld om bankfinanciering eenvoudiger tot stand te laten komen, zoals borgstellingen. Daarnaast zijn er instrumenten die alternatieve vormen van financiering stimuleren, waaronder microfinanciering (kader 1).

Qredits

Microfinanciering in de vorm van kleine leningen aan mkb-ondernemers bestaat al langer in Nederland, maar was tot 2009 vooral regionaal georganiseerd. Begin 2009 initieerde de rijksoverheid het landelijk beschikbaar stellen van microkrediet via de Stichting Microkrediet Nederland, later omgedoopt tot Qredits. Sindsdien verstrekt Qredits jaarlijks gemiddeld ruim duizend microkredieten aan mkb-ondernemers en zelfstandigen. In eerste instantie ging het om kredieten tot 35.000 euro, later tot 50.000 euro. Qredits richt zich op mkb’ers die geen toegang hebben tot kredietverlening via banken. Volgens de laatste Survey on the access to finance of enterprises van de ECB ervaart in Nederland ongeveer twaalf procent van het mkb moeite bij het verkrijgen van bankfinanciering (Admiraal, 2016). Het hogere risico van de doelgroep van microfinanciering komt tot uiting in relatief hoge rentetarieven bij Qredits, vergeleken met banken (Kerste et al., 2016).

Onderzoeksvraag en -methode

In dit onderzoek wordt het effect van microkrediet gekwantificeerd. De centrale vraag is: draagt microfinanciering bij aan de kwantiteit en kwaliteit van ondernemerschap? Daarbij gaat het met name om het meten van additionaliteit: effecten die zich zonder het beleid niet zouden hebben voorgedaan. Het causale effect wordt gemeten als het verschil tussen uitkomsten van bedrijven die microkrediet hebben gekregen, de behandelgroep, en van vergelijkbare bedrijven die geen microkrediet hebben ontvangen, de controlegroep (Hassink et al., 2012).

Welke bedrijven krijgen microfinanciering?

Voor starters blijkt dat microkredietklanten relatief vaak in de groot- en detailhandel actief zijn, en juist minder vaak in de sectoren ICT, advies/onderzoek, zorg, en cultuur/sport/recreatie. Ook ontvangen de starters mét microkrediet doorgaans in het jaar van bedrijfsoprichting hun krediet (in plaats van in het jaar na oprichting). De kredieten worden dus meestal vroeg in het proces van bedrijfsoprichting verstrekt.

Qua persoons- en huishoudenkenmerken valt op dat mannen een hogere kans maken microkredietklant te worden dan vrouwen. Lagere huishoudbezittingen en hogere huishoudschulden vergroten beide de kans op het zijn van microkredietklant.

Uit de schattingen voor bestaande bedrijven blijkt dat bedrijven in de groot- en detailhandel een grotere kans maken om microkredietklant te worden, net als bij de starters. Wat afwijkt ten opzichte van de starters is de ondervertegenwoordiging van bedrijven in de zakelijke dienstverlening. De hoogte van de omzet en het resultaat (de winst) vóór kredietaanvraag blijkt geen sterke verklaring te zijn voor het worden van microkredietklant, maar in jaren waarin deze variabelen wél een significant effect hebben, is dat negatief. Dat wil zeggen dat met name kleinere bedrijven en bedrijven met een lager resultaat microkredietklant worden.

Qua bedrijfskenmerken valt ten slotte op dat de bestaande bedrijven die microkredietklant worden, veel jonger zijn dan de controlebedrijven. Qua persoonskenmerken vertoont alleen opleidingsniveau een systematisch beeld over alle cohorten. Hogere opleidingsniveaus (HBO en WO) blijken slechter vertegenwoordigd onder de microkredietklanten.

Met matching wordt gezocht naar bedrijven die geen microkredietklant zijn maar die qua achtergrondkenmerken wel zo veel mogelijk vergelijkbaar zijn, bijvoorbeeld in termen van bedrijfsomvang en sector, maar ook qua persoons- en huishoudkenmerken van de ondernemer. Hiervoor wordt eerst met behulp van een probitanalyse de kans geschat dat een bedrijf microkrediet ontvangt. Bedrijven die microkrediet krijgen, worden met behulp van kernel matching (een vorm van propensity score matching) gekoppeld aan bedrijven die geen microkrediet krijgen maar die wel een vergelijkbare kans op microkrediet hebben. Met andere woorden: ook al hebben deze bedrijven geen microkrediet ontvangen, toch zou dat gegeven hun achtergrondkenmerken wel logisch zijn geweest. Het verschil in de uitkomsten van beide bedrijven is dan het geschatte effect van de ‘behandeling’: ontvangst van microfinanciering.

Er worden microdata van het CBS gebruikt: geanonimiseerde individuele bedrijfs, persoons- en huishoudstatistieken. Deze data zijn verrijkt met eveneens geanonimiseerde klantgegevens van Qredits. Zo is duidelijk welke bedrijven microfinanciering hebben gekregen en welke niet. Omdat 95 procent van microkredietklanten zelfstandigen betreft, is de analyse beperkt tot deze groep. Een belangrijk voordeel hiervan is dat een koppeling kan worden gemaakt tussen ondernemingen en eigenaren/ondernemers. Daardoor kunnen bij de analyses ook persoonskenmerken en gegevens over het huishouden van de ondernemer worden betrokken.

Er worden vier indicatoren van (succesvol) ondernemerschap gemeten: overlevingskansen, omzet, resultaat (oftewel inkomen uit eigen onderneming) en werkgelegenheid. De onderzochte periode is 2009 tot en met 2013. Aangezien Qredits vanaf 2009 actief is, zijn data van 2007 en 2008 gebruikt om bij klanten uit 2009 verschillen vóór en na kredietverlening te meten.

Probitanalyse

Met behulp van een probitanalyse wordt de kans geschat dat een bedrijf microkrediet geniet. Om ervoor te zorgen dat de groep van controlebedrijven zo eenduidig mogelijk is, is het zaak de verscheidenheid in de controlegroep zo veel mogelijk terug te brengen. Hiertoe zijn uit de controlegroep eerst bedrijven verwijderd die een financieringsbehoefte hebben en een microkredietaanvraag hebben gedaan maar daarvoor zijn afgewezen, omdat het risico bestaat dat ze systematisch afwijken van de bedrijven die wel krediet krijgen toegewezen. Ze vertegenwoordigen bijvoorbeeld een groter risico op wanbetaling, hebben minder goede ondernemersvaardigheden of een minder goed bedrijfsplan. Vervolgens zijn ook de bedrijven die voor hun financieringsbehoefte in het reguliere circuit terechtkunnen (in hoofdzaak bij banken), uit de controlegroep verwijderd. De reden hiervoor is dat ze mogelijk systematisch afwijken van microkredietklanten omdat ze minder risicovol zijn (bijvoorbeeld omdat ze meer onderpand kunnen inbrengen) en/of een hoger succespotentieel hebben. Alle ondernemers die een zakelijke lening en/of zakelijke rentekosten hebben opgevoerd bij hun IB-aangifte, zijn daarom uitgesloten van de analyse.

Na uitsluiting van beide groepen blijven er in de controlegroep bedrijven over die ofwel geen financieringsbehoefte hebben ofwel die wel een financieringsbehoefte hebben, niet in het reguliere circuit terechtkunnen maar hiervoor geen microkrediet in overweging nemen (bijvoorbeeld omdat ze het niet kennen). Deze bedrijfskenmerken worden niet in de (CBS-)data waargenomen. Echter, matching op sector verkleint de kans dat bedrijven met en zonder financieringsbehoefte met elkaar vergeleken worden. De sector waarin een bedrijf opereert bepaalt immers in hoge mate of er voor (of vóór) bedrijfsoprichting investeringen vereist zijn. Derhalve is de aanname dat de controlegroep vooral bestaat uit bedrijven die zichzelf financieren (via eigen geld of ingehouden winsten) en bedrijven die ‘alternatieve’ (niet-bancaire) financiering kunnen aantrekken (bijvoorbeeld crowdfunding, risicokapitaal of leningen van vrienden en familie).

Vervolgens zijn aparte analyses uitgevoerd voor respectievelijk starters en bestaande bedrijven. Er is per cohort (2009, 2010, 2011 en 2012) een kans geschat op ontvangst van microkrediet. Hierdoor wordt rekening gehouden met jaarspecifieke effecten, zoals conjuncturele neergang (de financiële crisis) en wijzigingen van bijvoorbeeld het kredietacceptatieproces bij Qredits door de jaren heen.

Resultaten

Er is gekeken naar vier uitkomstmaten: voortbestaan (overlevingskans), omzet, resultaat en werkgelegenheid. Qua werkgelegenheid zijn er weinig significante verschillen waarneembaar tussen behandel- en controlegroep. Dit is mede het gevolg van kleine personeelsaantallen en een grote spreiding rondom de gemiddelden. Deze resultaten zijn daarom niet afgebeeld.

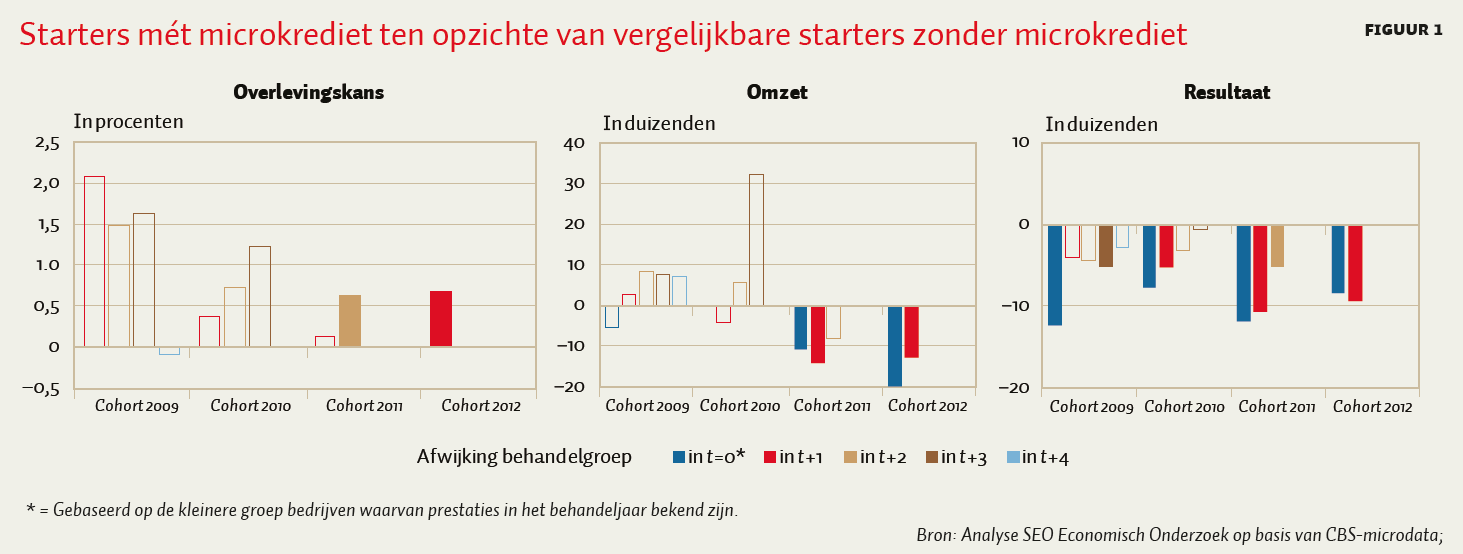

Figuur 1 geeft per cohort weer hoe de prestaties van starters mét microkrediet zich verhouden tot die van starters in de controlegroep. Alleen de gevulde balken betreffen statistisch significante verschillen (p < 10 procent).

De overlevingskans is onder starters die in 2011 en 2012 een microkrediet ontvingen, significant hoger dan onder de controlebedrijven en in de andere jaren statistisch gezien dezelfde. De korte zichtperiode – vier jaar voor het oudste cohort (2009) – maakt wel dat het overlevingskansen op de korte termijn betreft.

Vervolgens lijkt de conclusie gerechtvaardigd dat starters mét microkrediet qua omzet een relatief slechte uitgangspositie hebben: in het jaar dat ze krediet krijgen en in het jaar daarna is hun omzet doorgaans lager. Bij cohort 2011 en 2012 is dit verschil statistisch significant. In jaar 3 (zichtbaar bij cohort 2009, 2010 en 2011) en verder (alleen zichtbaar bij cohort 2009 en 2010) is er geen significant verschil meer tussen behandel- en controlegroep.

Kort na kredietontvangst ligt de winst van microkredietklanten lager dan die van de controlebedrijven. In het jaar van kredietontvangst is het gemiddelde resultaat in alle cohorten significant lager dan dat van de controlegroep. Voor de cohorten 2009 tot en met 2011 wordt het verschil tussen behandel- en controlegroep in de jaren na kredietontvangst steeds kleiner, of wordt statistisch insignificant.

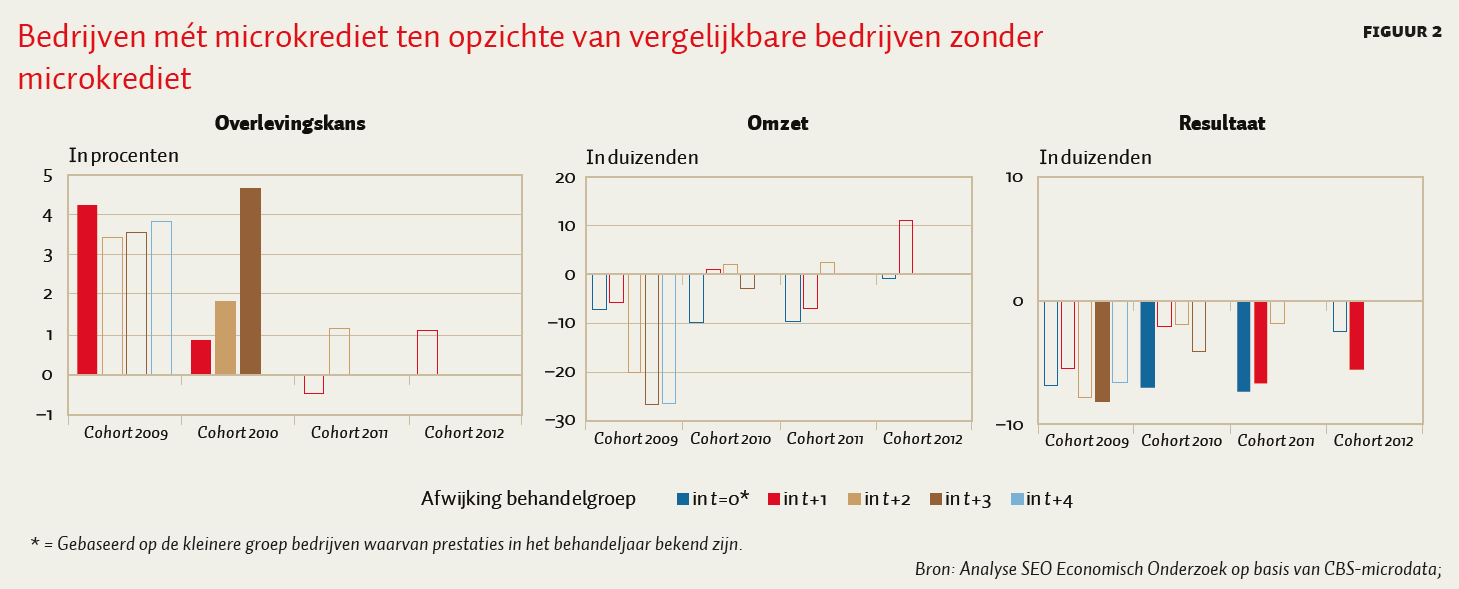

Het beeld bij bestaande bedrijven (figuur 2) is iets diffuser dan bij de starters: de overlevingskansen van microkredietklanten uit cohort 2009 en met name uit 2010 zijn significant groter dan die van de controlebedrijven, maar qua omzet en resultaat is het beeld minder gunstig. Microkredietklanten uit cohort 2009 lopen twee jaar na kredietontvangst en in de jaren daarna qua omzet achter op de controlegroep. Ook zijn de omzetverschillen tussen de bestaande bedrijven in de behandel- en controlegroep in cohort 2009 groter dan bij de starters in dit cohort. Blijkens de lege balkjes in het middelste panel van figuur 2 zijn de verschillen echter niet statistisch significant (p > 10 procent). De omzetverschillen binnen de behandel- en/of controlegroep zijn hiervoor te groot. Bij cohort 2009 is dit vooral het gevolg van een relatief klein aantal observaties (51 microkredietklanten). Qua bedrijfsresultaat is het beeld vergelijkbaar met dat van starters: lagere winsten in het jaar van kredietverstrekking (cohort 2010–2012) en/of in het jaar daarna (cohort 2011–2012) en nauwelijks significante verschillen in de jaren daarna, zij het dat cohort 2009 ook nog in jaar 3 significant slechter scoort dan de controlegroep. De conclusie lijkt gerechtvaardigd dat van de bestaande bedrijven cohort 2009 het minst goed presteert, met daarbij het voorbehoud dat er slechts in één jaar sprake is van een significant verschil. De gemiddelde omzet en winst zijn echter over de gehele zichtperiode lager dan die van controlebedrijven.

Het is niet waarschijnlijk dat er bij de bestaande bedrijven mét microkrediet sprake is van een zogeheten mean reversion, waarbij de positieve ontwikkeling na behandeling vooral een terugkeer is naar ‘normaal presteren’ (lees: herstel) na een slechte periode vóór de behandeling. De zogenoemde Ashenfelter’s dip (Ashenfelter, 1978) is niet zichtbaar: de prestaties van bedrijven die ook twee en drie jaar vóór kredietontvangst kunnen worden waargenomen, vertonen geen neergaande trend. Daarnaast zijn ook de bestaande bedrijven die zich tot microfinanciering wenden nog jong, gemiddeld zes jaar oud, waardoor je moeilijk kunt spreken van een mean reversion. Dit verklaart mede waarom de uitkomsten van bestaande bedrijven die microkredietklant worden sterk vergelijkbaar zijn met die van de starters, waar per definitie geen sprake kan zijn van een Ashenfelter’s dip.

Conclusie

Microfinanciering blijkt effectief en de beoogde doelgroep te bereiken. Het gaat vooral om mkb’ers die zakelijk en privé een minder comfortabel vertrekpunt hebben. Hun omzet en winst is kort na kredietverlening minder goed dan van vergelijkbare andere bedrijven. Twee tot drie jaar na kredietontvangst zijn de verschillen afgenomen of is geen significant verschil meer zichtbaar tussen bedrijven die wel en geen microfinanciering hebben ontvangen. De mate waarin deze verschillen zijn afgenomen, verschilt tussen starters en bestaande bedrijven en per uitkomstmaat: omzet, resultaat of overlevingskansen.

Starters die microkredietklant worden, hebben op basis van de analyses een slechtere startpositie dan de controlegroep in termen van omzet, resultaat en werkgelegenheid, maar halen die achterstand in. Dit geldt vooral op het vlak van omzet: hun activiteiten groeien harder. De overlevingskansen van starters mét microkrediet zijn gelijk aan en in latere jaren iets hoger dan die van vergelijkbare andere starters. In grote lijnen kan gesteld worden dat Qredits starters weet te bedienen die op het eerste oog meer risico lijken te hebben, maar uiteindelijk ongeveer even succesvol zijn als vergelijkbare bedrijven. De resultaten impliceren dat Qredits kredieten verschaft aan ondernemingen waarvan aangenomen mag worden dat ze elders moeilijk aan financiering komen (of de stap naar het zoeken van financiering zelfs niet zetten), maar die het daarna toch waar weten te maken.

Bestaande bedrijven die microkredietklant worden, lijken op bedrijven die geen klant zijn maar zijn minder winstgevend. Na behandeling blijken de microkredietklanten niet slechter te presteren dan de bedrijven waarmee ze worden vergeleken. Hun overlevingskansen zijn gelijk aan of zelfs iets beter dan die van vergelijkbare bestaande bedrijven zonder microkrediet. Ook hier geldt dus een slechtere startpositie dan de controlegroep, waarbij winstgevendheid op het eerste oog een belangrijke indicator voor succes is – in ieder geval voor traditionele kredietverstrekkers.

Literatuur

Admiraal, M. (2016) Statistiek: Kleine bedrijven en toegang tot bankkrediet. ESB, 101(4739), 524.

ACM (2015) Concurrentie op de markt voor MKB-financiering. Den Haag: Autoriteit Consument & Markt.

Ashenfelter, O. (1978) Estimating the effect of training programs on earnings. Review of Economics and Statistics, 60(1), 47–57.

Hassink, W., B. van der Klaauw, M. Maasacker et al. (2012) Durf te meten: Eindrapport Expertwerkgroep Effectmeting. Den Haag: Expertwerkgroep Effectmeting.

Hebbink, G., M. Kruidhof en J.W. Slingenberg (2014) Kredietverlening en bancair kapitaal. DNB Occasional Studies, 12(3). Amsterdam: De Nederlandsche Bank.

Kerste, M., J. Weda, W. Rougoor et al. (2016) Evaluatie microfinanciering. SEO-rapport, 2016-30. Amsterdam: SEO Economisch Onderzoek.

Panteia (2015) Financieringsmonitor 2015-2. Onderzoek naar de financiering van het Nederlandse bedrijfsleven. Zoetermeer: Panteia.