Terwijl de Europese economie met vijftien procent gekrompen is in het tweede kwartaal van dit jaar, is de werkloosheid – tegen de verwachtingen in, en ook anders dan in de Verenigde Staten – slechts met 0,4 procentpunt opgelopen. Een puzzel.

In het kort

-De beperkte werkloosheidsstijging is in lijn met de bezettingsgraad en het economisch vertrouwen in juli.

-De Europese werkloosheid blijft waarschijnlijk vooral beperkt dankzij de overheidsmaatregelen.

-Overheidsmaatregelen blijven noodzakelijk om het wankele vertrouwen in de economie te stutten.

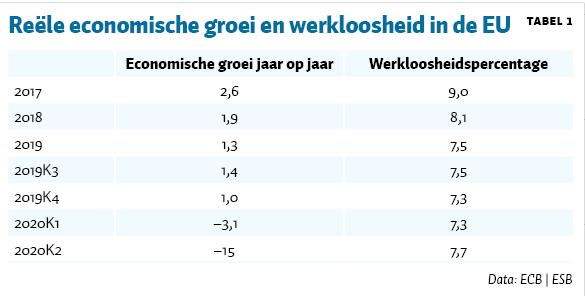

Ondanks de door de coronacrisis forse krimp van het bruto binnenlands product (bbp) met maar liefst vijftien procent in het tweede kwartaal (tabel 1), is de werkloosheid in de EU nauwelijks gestegen. Economen hadden op dit moment al een Europees werkloosheidscijfer verwacht van ruim boven de negen procent (EC, 2020a; OESO, 2020), maar volgens cijfers van de Europese Centrale Bank bedroeg de gemeten werkloosheid 7,7 procent in het tweede kwartaal. Dat is slechts 0,4 procentpunt hoger dan in het laatste kwartaal van 2019 (en dat ook alleen na de opwaartse revisies achteraf).

Deze beperkte uitwerking op de Europese werkloosheid is tot nu toe een raadsel. Volgens de wet van Okun had de werkloosheid moeten stijgen met de helft van de productiedaling (Okun, 1962), maar dat is niet wat we zien.

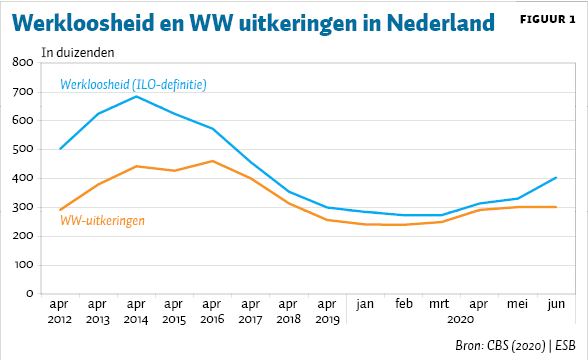

De OESO ging in juni nog uit van een gemiddelde gecumuleerde Okun-parameter van −0,3 voor de Europese economie en voor Nederland (OESO, 2020). In Nederland is de werkloosheid sinds april met 0,8 procentpunt opgelopen van 3,0 tot 3,8 procent, maar zij is nog altijd historisch laag (figuur 1). Bij een door het CBS (2020) geschatte krimp van de economie van 9,3 procent op jaarbasis en een groeitrend van 1,9 procent levert dit een Okun-parameter op van slechts −0,07.

Het uitblijven van de te verwachten sterk oplopende werkloosheid is des te verwonderlijker omdat in de Verenigde Staten het omgekeerde geldt. Daar bedroeg de krimp 5,9 en nam de werkloosheid niet toe – zoals voorspeld door de wet van Okun – van in maart 3,7 tot 6,6 procent nu, maar tot maar liefst 10,2 procent – waarin al is verwerkt dat er tijdens de afgelopen twee maanden alweer 2,5 miljoen banen zijn bijgekomen (U.S. Bureau of Labor Statistics, 2020). Dit betekent een Okun-parameter van −0,8.

Mogelijke verklaringen

Een mogelijke verklaring zou kunnen zijn dat de productiekrimp zich in Europa vooral voordoet in arbeidsextensieve sectoren, hetgeen de werkloosheidstoename kleiner doet zijn dan verwacht en de Okun-parameter drukt. Dit lijkt echter niet waarschijnlijk, gelet op de relatief grote krimp in arbeidsintensieve sectoren, zoals de horeca en het toerisme. De OESO berekende bovendien dat de arbeidsintensiteit van de door corona afgestoten productiecapaciteit in Europa en in Nederland juist tien procent hoger is dan die van de gemiddelde capaciteit (OESO, 2020).

Een andere, meer voor de hand liggende oorzaak zou kunnen zijn dat de werkloosheidcijfers onderschat worden. De werkloosheid wordt immers slechts aan de hand van steekproeven gemeten, niet door tellingen van het aantal werklozen. Voor Nederland kan daarnaast een rol spelen dat slechts een deel van de werklozen recht heeft op WW en geregistreerd wordt (figuur 1). Bovendien kan er sprake zijn van het zogenaamde discouraged worker-effect, waarbij werkzoekenden de zoektocht tijdelijk opgeven omdat ze toch geen werk denken te vinden. In dat geval zit er nog een werkloosheidstoename in de pijplijn.

Werkloosheid in lijn met de bezettingsgraad

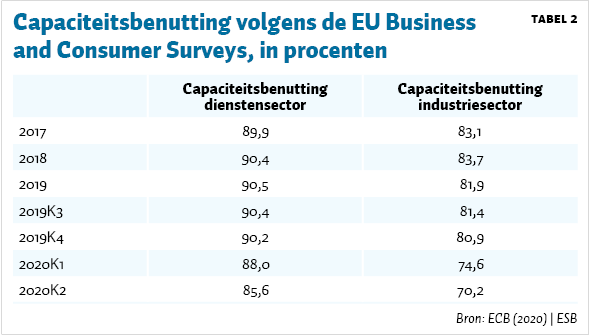

Om te toetsen of de geschatte werkloosheidscijfers adequaat zijn, kijk ik naar de bezettingsgraad van de Europese economie. In de zogenaamde EU Business and Consumer Surveys wordt de capaciteitsbenutting per kwartaal gemeten. Volgens deze surveys is de bezettingsgraad sinds het eerste kwartaal in de industrie gedaald met 4,4 procentpunt en in de dienstensector met 2,4 procentpunt (tabel 2), wat een gewogen daling oplevert van drie procentpunt. Aangezien de trendmatige groei twee procent bedraagt, komt de totale trendafwijking neer op een krimp van vijf procentpunt.

Door de genoemde daling van de bezettingsgraad zou de werkloosheid met 644.000 personen – oftewel 0,4 procentpunt – moeten toenemen, volgens de empirisch geschatte productiefunctie voor de eurozone (Havik et al., 2014). Dit resultaat stemt precies overeen met de gemeten werkloosheid in tabel 1, hetgeen suggereert dat deze klopt en niet fors onderschat wordt.

Een redelijk stabiele bezettingsgraad, zoals nu het geval lijkt te zijn, gaat normaliter echter niet samen met een grote krimp van het bbp. Een mogelijke verklaring zou kunnen zijn dat producenten tijdens de coronacrisis vooral afscheid hebben genomen van een arbeidsextensieve productiecapaciteit. De bezettingsgraad van de productiecapaciteit daalt dan minder dan de productie. Dat lijkt echter onwaarschijnlijk.

Waarschijnlijker is het dat de producenten werknemers in dienst houden, vanwege de daartoe strekkende overheidsmaatregelen zoals loondoorbetaling. Producenten kunnen bovendien gemotiveerd zijn om arbeidskrachten vast te houden, bijvoorbeeld vanwege de arbeidsschaarste aan het begin van de coronacrisis, toen de werkloosheid dicht bij de evenwichtswerkloosheid lag (EC, 2020b). Een nadere analyse is nodig om de precieze grootte van beide effecten te schatten, maar het lijkt duidelijk dat beide factoren een aanzienlijke rol spelen.

Werkloosheid ook in lijn met het vertrouwen

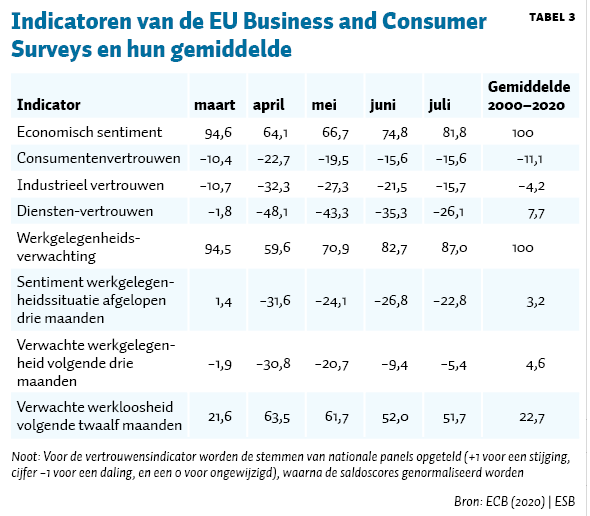

De geringe werkloosheidstoename van 0,4 procentpunt is ook in lijn met het economisch sentiment, zoals dit maandelijks gemeten wordt in dezelfde EU Business and Consumer Surveys, zo blijkt uit een empirisch geschat forecast-model in de traditie van Praet en Vuchelen (1984) en Dion en Kolodziejak (2002). Dit type model wordt steeds meer gebruikt bij internationale instellingen, zoals de Europese Commissie, de OESO en de Europese Centrale Bank, om kortetermijnvoorspellingen te doen.

De weer opverende sentimentscijfers van de laatste maanden suggereren dat de bbp-krimp een tijdelijk lockdownfenomeen is, en dat de schade in termen van werkloosheid beperkt zal blijven (tabel 3).

De noodzaak van verdere overheidssteun

Waarschijnlijk wordt het zich in de laatste maanden positief ontwikkelende Europese economische sentiment gestuurd door de overheidsmaatregelen om arbeid en koopkracht te behouden. Een studie van de OESO laat zien dat de landen die tot nu toe de meeste steun verleend hebben, het relatief het beste doen wat betreft de werkloosheid (OESO, 2020). Steun lijkt te werken, mits de economische subjecten erop vertrouwen dat de duur overeenstemt met de duur en grootte van het krimpprobleem.

Het is niet denkbeeldig dat het sentiment andermaal instort, de bezettingsgraad verder daalt en dat de werkloosheid, net als in de Verenigde Staten, fors oploopt indien de steunmaatregelen stopgezet worden. Het feit dat het consumentenvertrouwen – verreweg de belangrijkste indicator voor het sentiment – in juli van dit jaar niet verder is gestegen (tabel 3), is een veeg teken.

De timing van de april-survey was dusdanig dat de steunmaatregelen van de overheid daarin nog niet verdisconteerd waren. Mocht het sentiment terugvallen tot het niveau van april, dan zouden de particuliere bestedingen volgens het forecastmodel dalen met 6,6 procent, wat neerkomt op een trendafwijking van de langetermijngroei van bijna 9 procent. De EU-economie zou dan in de komende twee jaar met 7,5 procent krimpen en de werkloosheid zou stijgen naar 11,5 procent – zodat 18,5 miljoen mensen dan werkloos zouden zijn. Daarnaast zal de ECB aan de bak moeten, want er zou dan een deflatie ontstaan van 0,4 procent. Verdere steun is dus noodzakelijk.

In geval van een tweede coronagolf

In de EU Business and Consumer Surveys van juli van dit jaar bleef de tweede coronagolf nog buiten beeld. Of die er nu wel komt of niet, de economische toekomst blijft zeer onzeker, en ook het forecastmodel zegt hier maar beperkt iets over. Mocht die tweede golf er komen, dan is het waarschijnlijk dat de Europese overheden niet nog eens op eigen kracht dezelfde steun aan hun economieën zullen kunnen geven. In dat geval zou er, door de gezamenlijk economische neergang voor de EU, een langdurige grote daling kunnen dreigen van het bbp, en een werkloosheidpercentage van twee cijfers. Het is te hopen dat het veelbesproken Europese herstelfonds dan voldoende soelaas zal kunnen bieden.

Literatuur

CBS (2020) Dashboard Arbeidsmarkt. Te vinden op www.cbs.nl.

Dion, D.P. en A. Kolodziejak (2002) A short-term macro-econometric forecasting tool on the basis of EU Business and Consumers Surveys. Paper presented at the Meeting of Business and Consumer Surveys Experts, Brussels, 26-27 November 2001.

Dion, D.P. (2006) Does consumer confidence forecast household spending? Munich University MPRA Paper, 906. Te vinden op mpra.ub.uni-muenchen.de.

EC (2020a) Spring 2020 Economic Forecast: a deep and uneven recession, an uncertain recovery, mei. Te vinden op ec.europa.eu.

EC (2020b) Winter 2020 Economic Forecast: offsetting forces confirm subdued growth, februari. Te vinden op ec.europa.eu.

ECB (2020) Statistics Bulletin – ECB Statistical Warehouse. Te vinden op sdw.ecb.europa.eu.

Havik, K., K. Mc Morrow, F. Orlandi et al. (2014) The production function methodology for calculating potential growth rates & output gaps. European Economy Economic Papers 535. Te vinden op ec.europa.eu.

OESO (2020) Flattening the unemployment curve policies to support workers’ income and promote a speedy market recovery, 12 juni. Te vinden op www.oecd.org.

Okun, A.M. (1962) Potential GNP: its measurement and significance. Yale University, Cowles Foundation Paper, 190. Te vinden op cowles.yale.edu.

Praet, P. en J. Vuchelen (1984) The contribution of E.C. consumer surveys in forecasting consumer expenditures: an econometric analysis for four major countries. Journal of Economic Psychology, 5(2), 101–124.

U.S. Bureau of Labor Statistics (2020) The employment situation: July 2020. News release, 7 augustus. Te vinden op www.bls.gov.

Auteur

Categorieën