De komende tijd zal het nieuwe pensioencontract uit het pensioenakkoord verder moeten worden uitgewerkt. Een punt van aandacht is hierbij een gelijk speelveld tussen de bestaande Wet verbeterde premieregeling (Wvp) en het nieuwe contract. Zo kan men het mogelijk maken om met een dekkingsgraad lager dan honderd procent toch te indexeren.

In het kort

– Leeftijdsafhankelijke toeslagen zorgen voor extra ruimte om kortingen te voorkomen of te indexeren.

– Indexatie nu leidt tot een grotere kans op kortingen of kleinere toeslagen later.

– Dat eerder indexeren mogelijk is, betekent nog niet dat het ook wenselijk is.

In het pensioenakkoord wordt pensioenfondsen een keuze geboden tussen een nieuw pensioencontract en de bestaande Wet verbeterde premieregeling (Wvp). In de Wvp is het mogelijk om pensioenen eerder te verhogen of niet te korten, zonder dat dit ten koste gaat van jongeren. Omdat het pensioenakkoord uitgaat van een gelijk speelveld tussen verschillende contracten, ligt het voor de hand deze mogelijkheid uit de Wvp ook in het nieuwe contract in te bouwen. Indexering zonder dat er waarde tussen generaties verschuift, wordt dan mogelijk bij een dekkingsgraad onder de honderd procent. De ruimte om te indexeren of om korten te voorkomen, wordt groter als initiële aanpassingen in uitkeringen leeftijdsafhankelijk mogen zijn. Dat eerder indexeren mogelijk is, wil echter niet zeggen dat het ook wenselijk is.

In deze bijdrage bespreken we eerst de waardering van aanspraken in het nieuwe contract. Deze waardering is nodig om de indexatieruimte – zonder dat sprake is van herverdeling – te kunnen berekenen. Vervolgens gaan we nader in op maximale indexatie en de kritische dekkingsgraden waarbij korting kan worden voorkomen, zowel voor uniforme als voor leeftijdsafhankelijke toeslagen.

De numerieke resultaten zijn illustratief. De gevoeligheid van de uitkomsten voor de precieze modellering dient nog nader onderzocht te worden.

De systematiek van waardering

Waardering van persoonlijke aanspraken is van belang om te kunnen bepalen hoe groot de indexatieruimte is, zonder dat er waarde verschuift tussen generaties. Het is ook vereist voor het actuarieel fair vormgeven van keuzeopties en maatwerk, alsmede rapportage over het persoonlijke vermogen om de ontwikkeling daarvan aan de deelnemer te verantwoorden. Bovenberg en Nijman (2019) leiden onder een aantal veronderstellingen een analytische uitdrukking af voor de waarde van een aanspraak. Ze laten zien dat de aanspraken in het nieuwe contract gewaardeerd kunnen worden met een uitdrukking die nauwelijks complexer is dan de gangbare waardering voor een uitkeringsregeling in het Financieel Toetsingskader (FTK).

Als de actuele dekkingsgraad (op basis van de risicovrije discontocurve) gelijk is aan honderd procent, is de waarde gelijk aan de waarde onder het huidige contract waarbij er aanspraken verdisconteerd worden tegen de risicovrije rente. Als de actuele dekkingsgraad lager (hoger) is dan honderd procent, levert deze waardering evenwel een te hoge (lage) waarde van de aanspraak. Als schokken niet worden uitgesmeerd, komt de waardering neer op het vermenigvuldigen van de FTK-waarde van de aanspraak met de dekkingsgraad. Maar als er wel wordt uitgesmeerd, overschat (onderschat) deze methode de waarde van de aanspraken van jongeren als de dekkingsgraad lager (hoger) is dan honderd procent. Door het uitsmeren van schokken absorberen jongeren namelijk een groter deel van de onder- en overdekking dan ouderen. Uitsmeren impliceert dus een beleggingsbeleid over de levenscyclus waarbij jongeren meer beleggingsrisico dragen dan ouderen.

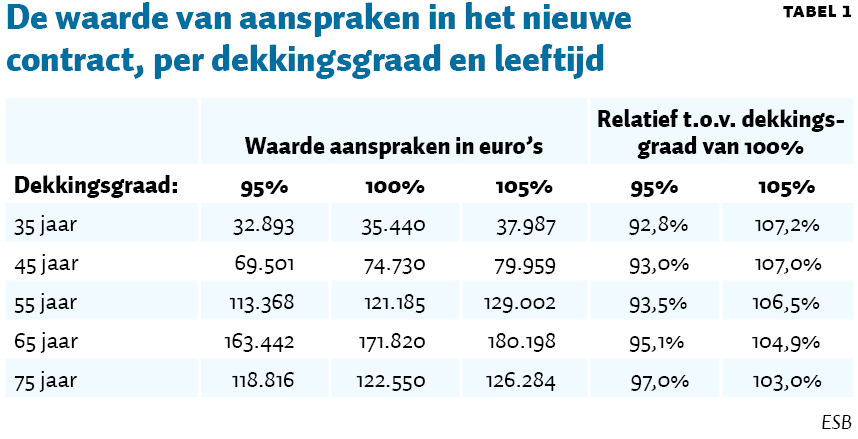

Tabel 1 illustreert dat jongeren relatief veel beleggingsrisico dragen. Verondersteld is dat schokken over tien jaar worden uitgesmeerd. Verder heeft de deelnemer een gelijkblijvend jaarlijks inkomen en bouwt hij/zij in 43 jaar een jaarlijks pensioen van 10.000 euro op dat ingaat op 67-jarige leeftijd. Het collectief kent evenveel deelnemers van elke leeftijd met deterministische sterfte op 87 jaar. De tabel laat zien dat de waarde van het pensioenvermogen voor jongeren meer fluctueert met de dekkingsgraad dan dat voor ouderen, en dat jongeren dus relatief veel beleggingsrisico dragen (zie voor een sterk gerelateerd resultaat Werker et al. (2019)).

Het nieuwe contract kent zogenaamde backstops. Bij een dekkingsgraad lager dan negentig procent wordt er gekort, zodat de dekkingsgraad weer negentig procent wordt. Dit zorgt ervoor dat maximaal tien procent van de premie naar andere deelnemers gaat. In de waardering is verondersteld dat er leeftijdsafhankelijk wordt gekort conform de leeftijdsafhankelijke blootstelling aan beleggingsrisico als gevolg van het uitsmeren van schokken.

Indexatie zonder herverdeling in het nieuwe contract

De nieuwe premieregeling zoals voorgesteld in het pensioenakkoord indexeert (kort) als de dekkingsgraad groter (kleiner) dan honderd procent is. De actuele dekkingsgraden van een aantal grote fondsen liggen onder de honderd procent, en bovendien wordt er overwogen om een deel van het fondsvermogen in te zetten voor compensatie van de afschaffing van de doorsneesystematiek. Dat zorgt voor nóg lagere dekkingsgraden en kan resulteren in kortingen bij de invoering van het nieuwe contract.

Door het naar voren halen van het pensioeninkomen door eerder te indexeren, zou korten kunnen worden voorkomen. Wanneer het pensioeninkomen door indexatie nu toeneemt, betekent dat minder pensioeninkomen later. De verwachting is dan dat de beleggingsresultaten voldoende blijven om in latere jaren toch hetzelfde pensioeninkomen te genieten als in de eerste jaren.

De Wet verbeterde premieregeling (Wvp) biedt de mogelijkheid eerder te indexeren. In de Wvp zijn daarvoor drie randvoorwaarden. Ten eerste mag de verwachte indexatie niet negatief zijn. Ten tweede is de naar voren gehaalde risicopremie begrensd op 35 procent aandelenrisico, en ten derde wordt er geen waarde verschoven tussen generaties. Om te voorkomen dat fondsen juist vanwege de extra indexatieruimte kiezen voor het Wvp-contract, kan deze mogelijkheid ook geboden worden in het nieuwe contract (Werker et al., 2019).

Er zijn echter ook argumenten om de (maximale) indexatieruimte, die de Wvp al biedt, niet of slechts deels te gebruiken. Indexatie zonder dat dit ten koste gaat van jongeren is een sigaar uit eigen doos, omdat de waarde van de uitkeringsstroom van elke deelnemer niet verandert. De eerste uitkeringen worden hoger, maar door het naar voren halen van pensioeninkomen neemt de kans op korten in de toekomst toe, en de kans dat pensioenen gelijke tred houden met de inflatie neemt af. In termen van welvaart kan indexeren aantrekkelijk zijn, afhankelijk van de subjectieve tijdsvoorkeursvoet. Ook als men verwacht dat de toekomstige beleggingsopbrengsten rooskleurig zijn, kan deze optie meer welvaart genereren.

Beleggingsbeleid

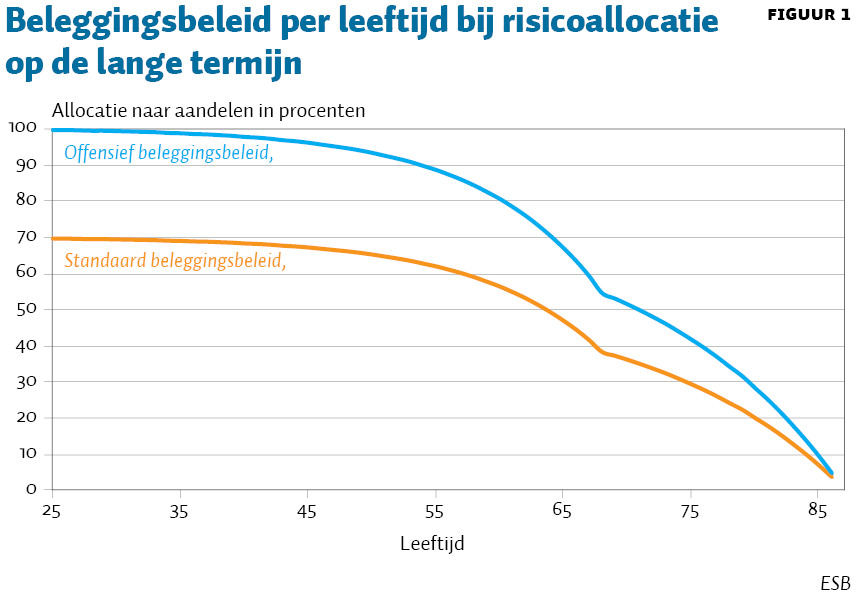

Vanwege de doelstelling van een gelijk speelveld tussen de verschillende premieregelingen in het pensioenakkoord, onderzoeken we de consequenties hiervan. Daarbij gaan we uit van een beleggingsbeleid met langetermijnrisico allocatie van zeventig procent en uitsmeren over tien jaar (conform Bonekamp et al. (2017)). Voor een evenwichtig samengesteld collectief (evenveel deelnemers van elke leeftijd) correspondeert dit met een collectieve beleggingsmix van 48 procent in zakelijke waarden. Figuur 1 toont de impliciete levenscyclus. Dit beleggingsbeleid sluit grofweg aan bij de 35 procent die in de uitkeringsfase maximaal mag worden ingerekend bij het verhogen van de eerste uitkering in de Wvp. De Wvp-regelgeving ten aanzien van de toelaatbare uitkeringsprofielen is niet eenduidig voor het geval van dynamisch beleggen over de levenscyclus (zie Bonekamp et al. 2017). Wij gaan ervan uit dat het maximaal in te rekenen beleggingsrisico overeenkomt met het bovengenoemde beleggingsbeleid. Figuur 1 laat ook een offensievere beleggingsportefeuille zien met risicoallocatie op de lange termijn van honderd procent. In dat geval bevat de collectieve beleggingsmix 68 procent zakelijke waarden. We veronderstellen een aandelenrisicopremie van vijf procent.

Indexatieruimte bij uniforme toeslagen afhankelijk van leeftijdssamenstelling

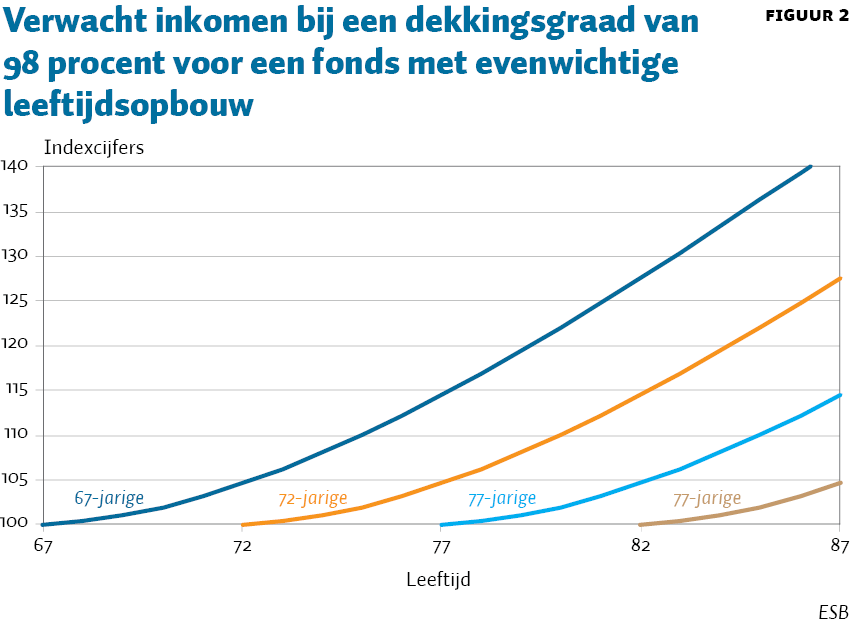

We veronderstellen eerst dat initiële toeslagen en kortingen niet van de leeftijd mogen afhangen. Figuur 2 toont de verwachte indexatie, waarbij we uitgaan van een evenwichtig opgebouwd fonds, het standaard-beleggingsbeleid en een dekkingsgraad van 98 procent. De figuur laat zien dat ook bij deze dekkingsgraad de korting kan worden vermeden door de verwachte indexatie als gevolg van de risicopremie naar voren te halen.

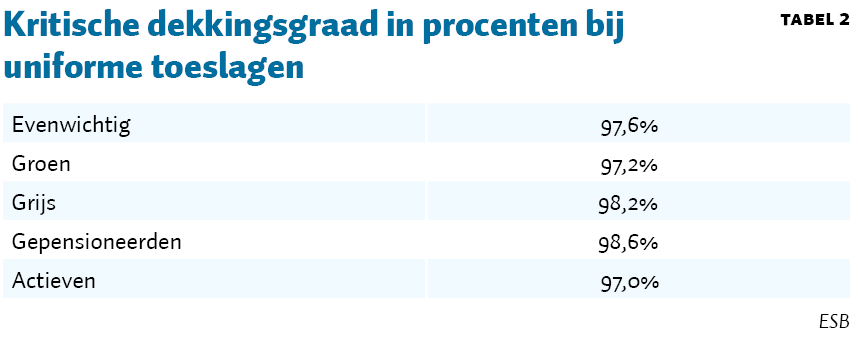

Met leeftijdsonafhankelijke toeslagen is de ruimte om kortingen te voorkomen (door inkomen naar voren te halen) beperkt omdat de oudste deelnemers weinig risico lopen – en dat ook nog eens gedurende een korte verwachte resterende uitkeringsperiode, zodat de te verwachten risicopremie beperkt is. De kritische dekkingsgraad is de dekkingsgraad waarbij korten net voorkomen kan worden. Deze hangt af van de leeftijdssamenstelling van het fonds. Hoe lager de gemiddelde leeftijd in het fonds, hoe lager de kritische dekkingsgraad. Tabel 2 geeft de kritische dekkingsgraad onder een aantal veronderstellingen over de leeftijdssamenstelling. In het grijze fonds zijn er vijf keer zoveel gepensioneerden als actieven, in het groene fonds is dat omgekeerd. De andere twee fondsen kennen alleen actieven of gepensioneerden.

Leeftijdsafhankelijke toeslagen maken indexatie eerder mogelijk

De ruimte om te indexeren en om korten te voorkomen is groter als de initiële toeslagen leeftijdsafhankelijk mogen zijn. De jongere groep gepensioneerden loopt meer beleggingsrisico dan de oudere groep gepensioneerden en dat ook nog over een langere periode. Zonder het naar voren halen van pensioeninkomen zal hun (nominale) uitkering in verwachting aanzienlijk stijgen. Dat maakt het mogelijk om meer inkomen naar voren te halen zonder dat de uitkering in verwachting daalt. Op die manier kan nu meer worden geïndexeerd en kan bij lage dekkingsgraden voor jongere gepensioneerden worden voorkomen dat er moet worden gekort.

Maar dat vraagt wel dat uitkeringen leeftijdsafhankelijk worden geïndexeerd – tenminste als men vasthoudt aan de randvoorwaarde dat er geen intergenerationele herverdeling mag plaatsvinden bij het herrekenen van uitkeringen. Leeftijdsafhankelijk indexeren zonder herverdeling kan al door collectieve waardeoverdracht naar het Wvp-contract dat in het pensioenakkoord genoemd wordt. Bij de inkoop in het collectief is de verandering in de aanspraak dan leeftijdsafhankelijk. Een andere mogelijkheid is om binnen het nieuwe contact de aanspraken leeftijdsafhankelijk te herrekenen.

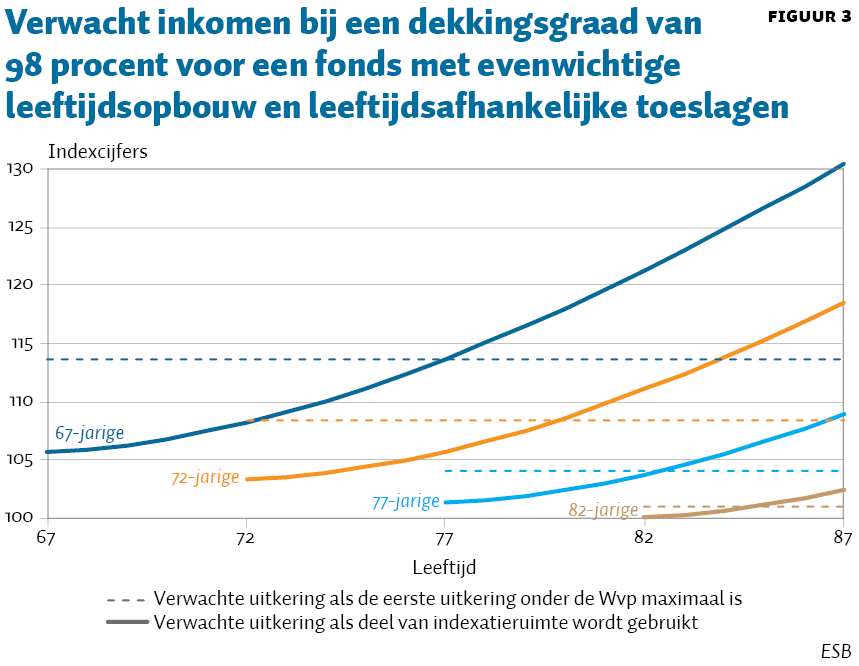

Figuur 3 is gebaseerd op dezelfde veronderstellingen als figuur 2, maar hanteert leeftijdsafhankelijke toeslagen. De doorlopende lijnen in figuur 3 betreffen de situatie waarin maar een deel van de verwachte risicopremie (het deel corresponderend met een allocatie van het langetermijnrisico van 35 procent) wordt gebruikt om onderdekking te compenseren. Bij de dekkingsgraad van 98 procent is er dan naast uitzicht op indexatie ook een directe indexatie, uitgezonderd voor de alleroudsten. Voor een 67-jarige bijvoorbeeld gaat het om een toeslag van 5,7 procent. Voor oudere deelnemers is de toeslag kleiner, zo is voor een 72-jarige de toeslag 3,3 procent.

Ten opzichte van het inkomensprofiel in figuur 2 wordt er meer verwacht inkomen genoten in de eerste jaren, en minder in de latere pensioenjaren. De stippellijnen in figuur 3 laten voor vier leeftijden ook zien wat de maximale eerste uitkering is volgens de Wvp-regels. Deze correspondeert met een in verwachting constante uitkering in nominale termen die door de te verwachten inflatie in koopkracht daalt. Voor de 67-jarige is bij een dekkingsgraad van 98 procent de maximale eerste uitkering 13,7 procent hoger dan de aanspraak.

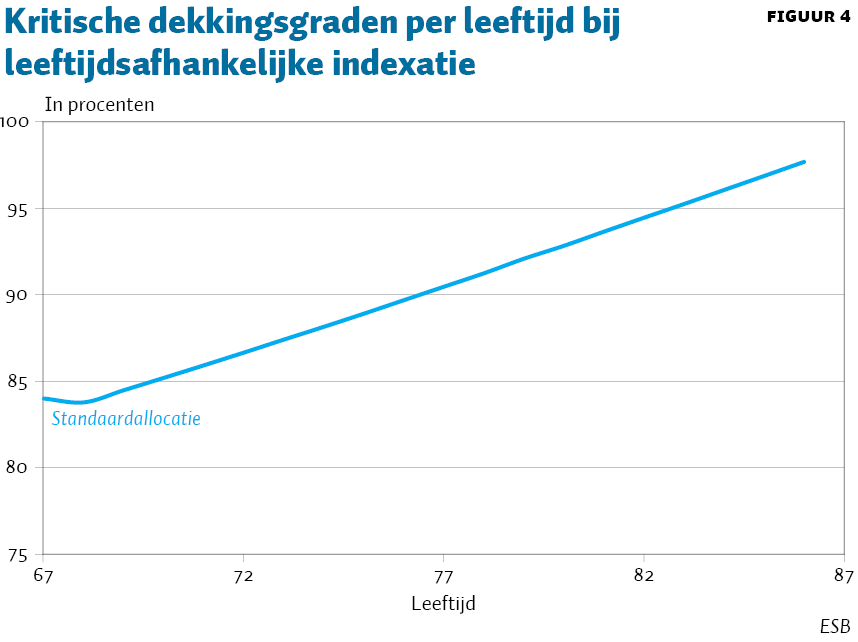

Analoog aan tabel 2 kan er voor het geval waarin leeftijdsafhankelijke toeslagen worden gehanteerd ook een kritische dekkingsgraad worden bepaald, waarbij kortingen net kunnen worden voorkomen. De kritische dekkingsgraden voor een evenwichtig fonds zijn te vinden in figuur 4, waarbij ze leeftijdsafhankelijk zijn. Voor de alleroudsten is de kritische dekkingsgraad gelijk aan die voor uniforme toeslagen.

Mits de initiële dekkingsgraad boven de (leeftijdsafhankelijke) kritische dekkingsgraad ligt, kan de indexatie naar keuze worden vormgegeven als een eenmalige verhoging, dan wel als een jaarlijks verwachte indexatie of een combinatie van beide (figuur 3).

Tot slot

Indien een gelijk speelveld wordt gecreëerd met Wvp-regelingen, ontstaat er ruimte voor indexatie in het nieuwe pensioencontract, zelfs bij dekkingsgraden van minder dan honderd procent. We hebben laten zien hoe de ruimte voor indexatie afhangt van de vraag in hoeverre aanpassingen leeftijdsafhankelijk mogen zijn. Andere belangrijke vragen zijn hoeveel beleggingsrisico men bereid is te nemen, hoe men toekomstige beleggingsrendementen inschat en hoe men inkomen het liefst over de tijd wil verdelen. Om te kunnen bepalen of indexeren gewenst is moet dus de vraag beantwoord worden hoe erg men het vindt als men in de toekomst meer risico loopt dat uitkeringen moeten worden gekort, dan wel dat de uitkeringen geen gelijke pas meer houden met de inflatie.

Literatuur

Bonekamp, J., L. Bovenberg, T. Nijman en B. Werker (2017) Welke vaste dalingen en welk beleggingsbeleid passen bij gewenste uitkeringsprofielen in verbeterde premieregelingen. Netspar Design Paper, 86.

Bovenberg, A.L. en T.E. Nijman (2019) Waardering van aanspraken in een premieregeling met uitgebreide risicodeling. Te verschijnen.

Werker, B.J.M., T.E. Nijman, M. Lever et al. (2019) De bepaling van de marktwaarde van bestaande aanspraken in een uitkeringsovereenkomst. Netspar Occasional Paper, 03/2019.

Auteurs

Categorieën