Maatwerk in het toedelen van beleggingsrisico’s leidt tot een efficiëntere allocatie van risico’s en resulteert in welvaartswinsten voor alle deelnemers in een pensioenfonds. Om deze voordelen te verzilveren is een goede vormgeving van maatwerk in risicotoedeling cruciaal.

In het kort

– Welvaartswinsten van maatwerk zijn in alle contracten te behalen.

– Voor de uitwerking van maatwerk dient rekening gehouden te worden met de regels van het onderliggende pensioencontract.

– De toedeling van beleggingsrisico’s moet voldoende rekening houden met de risicodraagkracht van deelnemers.

Deelnemers aan een pensioenregeling verschillen in de mate waarin zij beleggingsrisico’s kunnen dragen. Jongere deelnemers zijn doorgaans beter in staat om deze risico’s te dragen dan oudere deelnemers, omdat zij nog relatief weinig pensioen hebben opgebouwd en nog veel toekomstig arbeidsinkomen tegemoet kunnen zien waaruit zij pensioen opbouwen. Ook hebben zij meer mogelijkheden om financiële mee- en tegenvallers op te vangen door meer of minder te werken (Bodie et al., 1992) of door hun besparingen aan te passen (Gomes et al., 2008). De theorie over het beleggen over de levenscyclus bevestigt dat het optimaal is het opgebouwde pensioen van jongere deelnemers sterker bloot te stellen aan beleggingsrisico’s dan het opgebouwde pensioen van oudere deelnemers.

In het huidige pensioenstelsel voeren pensioenfondsen een uniform beleggingsbeleid, dat voor jong en oud hetzelfde is. Maatwerk in het toedelen van risico’s – zodat de beleggingsrisico’s waaraan deelnemers blootstaan, worden afgebouwd naarmate hun pensioenleeftijd nadert – biedt derhalve toegevoegde waarde voor deelnemers. Ook het kabinet en de sociale partners onderkennen in het pensioenakkoord het belang van dergelijk maatwerk. Met een beleggingsbeleid op maat kan voorkomen worden dat “er te veel risico wordt genomen voor ouderen met het oog op de stabiliteit van de uitkering, maar ook dat er te weinig risico’s worden genomen voor jongeren voor het bereiken van een goed pensioen” (Tweede Kamer, 2019).

Welvaartswinsten van maatwerk

Maatwerk in het toedelen van beleggingsrisico’s in alle typen pensioencontracten kan tot aanzienlijke welvaartswinsten voor deelnemers leiden (Chen et al., 2019). In dit onderzoek zijn in drie pensioencontracten de welvaartswinsten van verschillende varianten van maatwerk in risicotoedeling binnen het betreffende contract onderzocht. Het gaat om het huidige pensioencontract, het beoogde nieuwe pensioencontract en een contract met een persoonlijk pensioenvermogen waarin het beleggingsbeleid collectief wordt uitgevoerd. De studie is nadrukkelijk geen contractvergelijking. In kader 1 lichten we deze drie maatwerkvarianten toe.

Kader 1 – Varianten van maatwerk in risicotoedeling

Chen et al. (2019) maken een onderscheid tussen drie verschillende maatwerkvarianten:

1. 3-2-1-verdeelregel

Bij het toedelen van collectief behaalde rendementen wordt een onderscheid gemaakt naar drie leeftijdscohorten. De aanpassing van het opgebouwde pensioenvermogen van deelnemers jonger dan 57 jaar is drie maal zo groot en voor deelnemers van 57 tot 67 jaar twee maal zo groot als de aanpassing van het pensioenvermogen van gepensioneerden (67 jaar en ouder). Deze verdeelregel is eerder toegepast in CPB (2018a).

2. Uniforme aanpassing in te bereiken pensioen

Collectief behaalde rendementen worden zodanig toebedeeld dat het effect op het te bereiken pensioen voor alle deelnemers gelijk is. Dit impliceert dat de aanpassing van het opgebouwde pensioen van jongeren groter is dan de aanpassing van het opgebouwde pensioen van ouderen. Deze verdeelregel is uitgebreider toegelicht in Muns en Werker (2019, in dit nummer).

3. Optimalisatie van een lifecycle

De verdeelregel voor het toedelen van collectief behaalde rendementen wordt geoptimaliseerd over een lifecyclepatroon. Het resultaat is dat voor jongere leeftijdscohorten meer beleggingsrisico wordt genomen met hun opgebouwd pensioen dan voor oudere leeftijdscohorten. De optimale mate van leeftijdsdifferentiatie die wordt verkregen, hangt af van het pensioencontract. Zie Chen et al. (2019) voor een uitgebreidere toelichting.

Welvaart wordt in dit onderzoek gemeten in termen van zekerheidsequivalente reële consumptie tijdens pensionering, waarbij een verandering in die zekerheidsequivalente reële consumptie het welvaartseffect weergeeft. Dit is een veelgebruikte methode in de literatuur om welvaartseffecten te kwantificeren. Het welvaartseffect in Chen et al. (2019) meet ten opzichte van een benchmark hoeveel extra geïndexeerd zeker aanvullend pensioen een deelnemer verkrijgt als er maatwerk in risicotoedeling aan een pensioencontract wordt toegevoegd. In deze benchmark worden aanpassingen als gevolg van financiële mee- en tegenvallers uniform in het opgebouwde pensioen verwerkt. Hierbij wordt overigens rekening gehouden met de impliciete leeftijdsdifferentiatie die, bijvoorbeeld vanwege hersteltermijnen, in het huidige en beoogde nieuwe pensioencontract reeds aanwezig is. Het welvaartseffect toont derhalve de toegevoegde waarde van expliciete differentiatie in het toedelen van beleggingsrisico’s bovenop de eventueel reeds impliciet aanwezige leeftijdsdifferentiatie binnen elk contract.

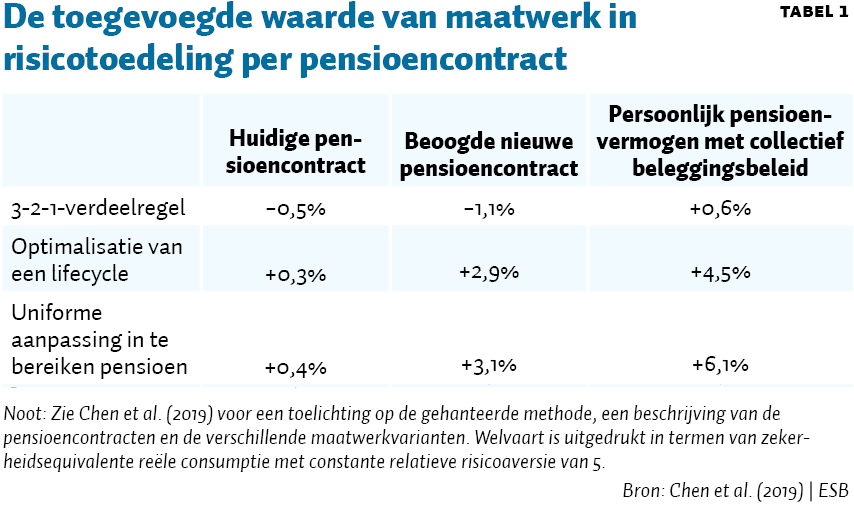

Tabel 1 toont de welvaartswinsten van maatwerk in risicotoedeling. Deze welvaartswinsten kunnen – afhankelijk van de maatwerkvariant – oplopen tot 0,5 procent in het huidige pensioencontract, meer dan drie procent in het beoogde nieuwe pensioencontract en ruim zes procent in een pensioencontract met persoonlijke pensioenvermogens. De relatief lage welvaartseffecten van maatwerk in risicotoedeling in het huidige pensioencontract hangen voor een belangrijk deel samen met de fiscale grenzen die er gesteld zijn aan de mate waarin pensioenaanspraken en -rechten verhoogd kunnen worden. Financiële meevallers kunnen hierdoor slechts gedeeltelijk aan deelnemers worden toebedeeld, wat een dempend effect heeft op de welvaartswinsten. Daarnaast speelt, bij zowel het huidige pensioencontract als het beoogde nieuwe pensioencontract, mee dat er vanwege hersteltermijnen reeds sprake is van impliciete leeftijdsdifferentiatie. De meerwaarde van expliciete leeftijdsdifferentiatie is in dat geval beperkter. De in tabel 1 getoonde welvaartswinsten zijn overigens niet zomaar te vergelijken met de welvaartswinsten van intergenerationele risicodeling die het CPB (2018b) eerder heeft gepresenteerd of de resultaten van Muns en Werker (2019, in dit nummer). Hieraan liggen onder meer de verschillende wijze van het meten van welvaart, het wel of niet optimaliseren van de bijbehorende beleggingsmix en het wel of niet meenemen van inflatie- en renterisico ten grondslag.

Tabel 1 maakt eveneens inzichtelijk dat er aanzienlijke verschillen zijn in de welvaartseffecten tussen de drie maatwerkvarianten. Een simpele verdeelregel om beleggingsrendementen leeftijdsafhankelijk toe te delen, zoals de 3-2-1-verdeelregel, houdt onvoldoende rekening met verschillen in de risicodraagkracht van deelnemers. Zo blijkt dat deze verdeelregel het opgebouwde pensioen van leeftijdscohorten vlak voor pensionering aan te veel beleggingsrisico’s blootstelt, wat in twee van de drie pensioencontracten zelfs tot een welvaartsverlies voor deelnemers leidt.

Bij de maatwerkvariant waarbij optimalisatie van een levenscyclus plaatsvindt, is de toedeling van collectief behaalde rendementen beter afgestemd op de risicodraagkracht van deelnemers. Dit resulteert in aanzienlijke welvaartswinsten. Voor deze berekeningen is uitgegaan van een statische levenscyclus; de mate van leeftijdsdifferentiatie verandert niet over de tijd. De welvaartswinsten voor deelnemers aan maatwerk in risicotoedeling kunnen verder toenemen wanneer levenscycli dynamisch zijn. De mate van leeftijdsdifferentiatie verandert dan wel over de tijd, zoals het geval is wanneer aanpassingen uniform in het te bereiken pensioen plaatsvinden. Deze verdeelregel voor collectief behaalde rendementen wordt namelijk automatisch aangepast na veranderingen in de verhouding tussen het opgebouwde en nog te bereiken pensioen. Wanneer na financiële tegenvallers een neerwaartse aanpassing van het opgebouwde pensioen plaatsvindt, resulteert deze dynamiek in sterkere leeftijdsdifferentiatie en vice versa. Zoals tabel 1 illustreert, resulteert dit in hogere welvaartswinsten.

Aandachtspunten bij uitwerking akkoord

Maatwerk in risicotoedeling leidt dus tot aanzienlijke voordelen voor deelnemers, maar de wijze waarop het maatwerk vormgegeven wordt, is essentieel om deze voordelen te verzilveren. Een zorgvuldige uitwerking van de afspraken in het pensioenakkoord over een ‘beleggingsbeleid op maat’ is daarom noodzakelijk. Daarbij zijn twee belangrijke aandachtspunten.

Een eerste belangrijk aandachtspunt is de interactie van maatwerk in risicotoedeling met de regels die een pensioencontract kent voor het spreiden van financiële mee- en tegenvallers over de tijd. De hersteltermijnen in een pensioencontract zorgen er namelijk voor dat jongere deelnemers reeds in sterkere mate blootstaan aan beleggingsrisico’s dan oudere deelnemers. Deze impliciete leeftijdsdifferentiatie hoeft echter niet te resulteren in de optimale risicoblootstelling van de verschillende deelnemers, zoals ook eerder door de SER (2015) is aangestipt. De resultaten uit Chen et al. (2019) bevestigen dat. Binnen elk contract is het aanbrengen van expliciete differentiatie in het toedelen van beleggingsrisico’s van toegevoegde waarde bovenop de reeds aanwezige impliciete leeftijdsdifferentiatie.

Daarnaast is er ook een wisselwerking van maatwerk in risicotoedeling met de zogenoemde backstops, waarmee voorkomen wordt dat pensioenfondsen langdurig in tekort verkeren. Er vinden namelijk kortingen plaats als de dekkingsgraad onder de kritische dekkingsgraad is of langer dan vijf jaar onder het minimaal vereiste vermogen is. De verschillende regels voor korten en indexeren beperken namelijk de welvaartswinsten die met maatwerk in risicotoedeling behaald kunnen worden. Het onderzoek van Chen et al. (2019) onderstreept daarom dat het noodzakelijk is de vormgeving van maatwerk in risicotoedeling nader uit te werken, gegeven de andere afspraken voor het contract in het pensioenakkoord.

Een tweede belangrijk aandachtspunt is dat de wijze waarop beleggingsrisico’s aan deelnemers worden toebedeeld daadwerkelijk aan moet sluiten bij de risicodraagkracht van deelnemers. Daarbij is het van belang om naast het aandelenrisico expliciet oog te hebben voor de toedeling van het renterisico. In pensioencontracten waarin het renterisico uniform aan deelnemers wordt toebedeeld, nemen oudere deelnemers namelijk een deel van het renterisico van jongere deelnemers over. Een dergelijke allocatie van het renterisico is suboptimaal. Jongeren hebben namelijk niet alleen meer risicodraagkracht, maar ook de pensioenaanspraken van jongeren zijn gevoeliger voor renteveranderingen, wat een extra reden is om hen aan meer renterisico bloot te stellen dan ouderen. Een efficiëntere toedeling van het renterisico resulteert daarom ook in welvaartswinsten. Tabel 1 laat zien dat de welvaartswinsten van maatwerk in risicotoedeling in het contract met persoonlijke pensioenvermogens namelijk hoger zijn dan in het beoogde nieuwe pensioencontract, doordat deelnemers blootstaan aan het renterisico dat hoort bij het betreffende leeftijdscohort, in plaats van een deel van het collectief gelopen renterisico. Maatwerk in het toedelen van het renterisico kan echter ook in contracten met pensioenaanspraken – zoals het nieuwe beoogde pensioencontract – resulteren in welvaartswinsten. Dit onderstreept het belang om te verkennen hoe maatwerk in risicotoedeling in dat contract zodanig vormgegeven kan worden dat ook het renterisico efficiënt gealloceerd wordt.

Literatuur

Bodie, Z., R.C. Merton en W.F. Samuelson (1992) Labor supply flexibility and portfolio choice in a life cycle model. Journal of Economic Dynamics and Control, 16(3-4), 427–449.

Chen, D., M. Doll en A. van Ool (2019) De toegevoegde waarde van maatwerk in risicotoedeling binnen pensioenfondsen. DNB Occasional Study, 17-2.

CPB (2018a) Effecten van afschaffing van de doorsneesystematiek en de gelijktijdige overgang naar een nieuw pensioencontract. CPB Notitie, 29 november.

CPB (2018b) Welvaartswinst van risicodeling in een collectief pensioencontract. CPB Notitie, 29 november.

Gomes, F.J., L.J. Kotlikoff en L.M. Viceira (2008) Optimal life-cycle investing with flexible labor supply: a welfare analysis of life-cycle funds. The American Economic Review, 98(2), 297–303.

Muns, S. en B. Werker (2019) Baten van slimme toedeling rendementen hoger dan die van intergenerationele risicodeling. ESB, 104(4777), 423.–425.

SER (2015) Toekomst pensioenstelsel. SER Advies, 15/01.

Tweede Kamer (2019) Principeakkoord vernieuwing pensioenstelsel. Kamerbrief, 5 juni.

Auteurs

Categorieën