Het voorstel om werknemers hun eigen pensioenfonds te laten kiezen, kan leiden tot strategisch keuzegedrag en daarmee tot substantiële discontinuïteitsrisico’s voor pensioenfondsen. Dit blijkt uit analyses met een dynamisch Asset Liability Management-model. De analyses laten zien dat deze vorm van keuzevrijheid niet kan samengaan met het huidige pensioencontract.

In het debat over de toekomst van het pensioenstelsel is keuzevrijheid voor pensioendeelnemers een belangrijk thema. D66 en CU stellen in hun verkiezingsprogramma’s voor om werknemers een eigen pensioenfonds naar voorkeur te laten kiezen. Hierdoor wordt, in vergelijking met de huidige situatie, de in- en uitstroom van deelnemers bij pensioenfondsen echter onzekerder. Aangezien deelnemers bepaalde pensioenfondsen kunnen gaan mijden, bestaat de kans dat de continuïteit van deze fondsen in het gedrang komt. Dit laatste noemen we het ‘discontinuïteitsrisico’.

Dit risico is bij collectieve pensioenfondsen de keerzijde van het voordeel van intergenerationele risicodeling, en wordt mede daarom ondervangen middels de verplichte deelname. Want als fondsen te veel verliezen en risico’s doorschuiven naar de toekomst, dan kan het voor deelnemers voordeliger worden om een alternatief fonds te kiezen. Want de voordelen van deelname aan een collectief contract die voortvloeien uit de welvaartswinst van risicodeling wegen dan niet meer op tegen de nadelen van de onderdekking, waardoor deelnemers moeten meebetalen aan tekorten uit het verleden (Ewijk en Teulings, 2007).

Bij zo’n stelselwijziging met meer keuzevrijheid is de vraag dus in hoeverre deelnemers nog willen toetreden tot een collectief fonds, of liever kiezen voor een individueel alternatief pensioencontract. Dit gaat tevens gepaard met de vraag wat het effect van het discontinuïteitsrisico is op de financiële stabiliteit van het pensioenfonds, en ook hoe de deelnemers op de nieuwe situatie zouden kunnen reageren. Simulaties met een dynamisch Asset Liability Management-model (ALM-model) geven meer inzicht in dit vraagstuk.

Discontinuïteitsrisico

Binnen het pensioencontract delen generaties in de huidige pensioensystematiek financiële en demografische risico’s, omdat deze als individuele deelnemer niet te dragen zijn, dan wel niet in de markt verzekerbaar zijn tegen een betaalbare prijs. Dit houdt in dat zowel positieve als negatieve schokken uit het verleden worden doorgeschoven naar toekomstige generaties. Door deze solidariteitssystematiek is er sprake van een bredere basis voor het dragen van risico’s – en de meeste literatuur geeft aan dat dit in potentie substantiële welvaartswinst oplevert (Boeijen et al., 2007; Cui et al., 2005; Gollier, 2008; Tyagi, 2016). Echter, een keerzijde van deze intergenerationele risicodeling is het discontinuïteitsrisico (Bovenberg et al., 2007). Indien namelijk de dekkingsgraad van het fonds te laag is, wordt er aan nieuwe deelnemers een extra bijdrage gevraagd voor het herstel hiervan (herstelpremies). Zo worden de nieuwe toetreders dan geconfronteerd met een (impliciete) schuld van vorige generaties. Aan de andere kant vraagt men ook de zittende deelnemers om een bijdrage via kortingen in pensioenrechten en minder indexatie. Beide vormen van herstel dragen bij aan een financieel stabielere situatie van het fonds, maar creëren aan de andere kant de neiging bij pensioendeelnemers om het fonds te mijden en strategische keuzes te maken. Overigens kunnen deelnemers ook instromen bij een hoge dekkingsgraad, en daarmee profiteren van positieve schokken (bijvoorbeeld meevallende rendementen) uit het verleden.

Omdat deelnemers verplicht zijn aangesloten bij een pensioenfonds, manifesteert dit discontinuïteitsrisico zich momenteel niet in de praktijk. En ook al zou dat wel zo zijn, dan is het vanuit gedragseconomisch perspectief de vraag of mensen daadwerkelijk wel een keuze zullen maken, omdat het pensioenbewustzijn in Nederland over het algemeen laag is (Prast en Soest, 2014). Maar als de voorgestelde keuzevrijheid wordt ingevoerd en deelnemers pensioenbewuste keuzes gaan maken (homo economicus), dan zullen pensioenfondsen er rekening mee moeten houden dat discontinuïteitrisico’s zich kunnen manifesteren (Goossens, 2016).

Onzekere in- en uitstroom

Een onzekere in- en uitstroom van fondsdeelnemers kan risicodeling onder druk zetten. Jongeren zullen bijvoorbeeld via meer herstelpremies de financiering moeten garanderen van de uitkeringen aan gepensioneerden, indien het fonds hier niet op wil korten. Een dynamisch ALM-model – gebaseerd op de theorie van Nobelprijswinnaar Holmstrom over informatiesensitiviteit en schuld (Holmstrom, 2015) – kan, via toekomstscenario’s waarbij werknemers vrijelijk in- en uitstromen, inzichtelijk maken of het fonds in staat is om aan zijn verplichtingen te voldoen (kader 1). Omdat huidige en toekomstige deelnemers door de verplichtstelling toetreden tot het fonds, en dit dan niet meer kunnen verlaten, hanteren pensioenfondsen een statisch ALM-model. Maar als men vrij is om een pensioenuitvoerder te kiezen, voldoet een statisch model niet langer en is een dynamisch ALM-model gewenst om het effect op de balans van onzekere in- en uitstroom te onderzoeken.

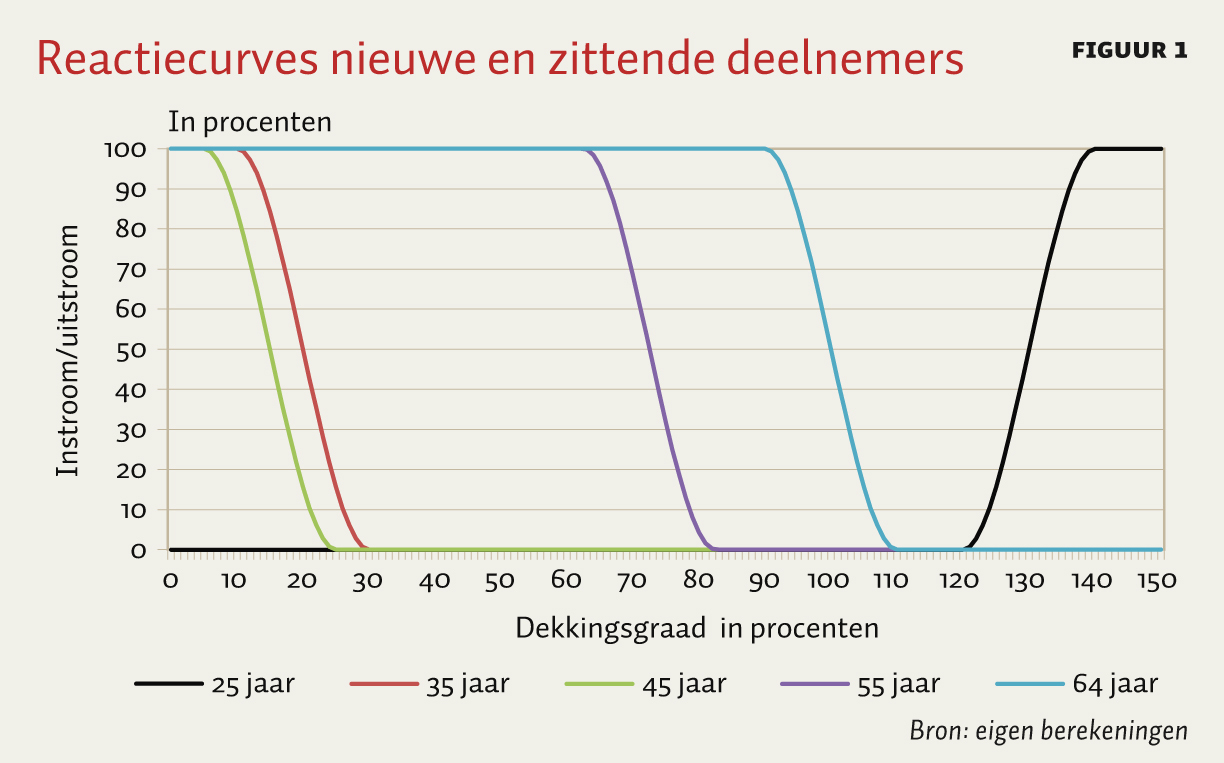

Indien een pensioenfonds begint leeg te lopen (ofwel, er begint zich een discontinuïteitsmoment te vormen), dan zijn het verloop en de bijbehorende omstandigheden complex. Niet alleen spelen de financiële omstandigheden een rol, maar ook hoe deelnemers op elkaar reageren en wat de individuele verwachtingen zijn aangaande de toekomst van het fonds (Easley en Kleinberg, 2010). Om dergelijke complexe zaken in het dynamische ALM-model op te nemen, is er voor elke leeftijdsgroep een reactiecurve opgesteld die, volgens de gedragseconomie, een bank-run-effect heeft. De curves kwantificeren het deelnemersgedrag en zijn gebaseerd op minimale (indifferente) dekkingsgraden: het moment waarop een individu ‘indifferent’ wordt wat betreft het toetreden tot een collectief dan wel een individueel pensioencontract (Siegmann, 2011). Wat betreft het verwachte nut voor een deelnemer komen de minimale dekkingsgraden tot stand door een afweging te maken tussen een collectief contract of een (individueel) alternatief. Zo is in vorige studies de minimale (indifferente) dekkingsgraad voor nieuwe, 25-jarige werknemers vastgesteld op 120 procent en voor 64-jarige, huidige deelnemers op 90 procent (Molenaar et al., 2011). Elke leeftijdsgroep heeft een andere reactiecurve, omdat de minimale dekkingsgraden per leeftijd verschillen. Het model veronderstelt dat individuen hun beslissingen baseren op de nominale dekkingsgraad (publiekelijk toegankelijk en gemakkelijk te interpreteren).

Kader 1: Het gebruikte dynamische Asset Liability Management-model (ALM-model)

Het dynamische ALM-model voor pensioenfondsen bestaat uit zes stappen. Allereerst stelt het fonds aan het begin van een jaar de (herstel)premies en indexatie-levels vast op basis van de huidige marktomstandigheden (inflatie, rentes) en de dekkingsgraad. In stap twee wordt (met de reactiecurves) bepaald hoeveel en welke deelnemers het fonds verlaten en/of mijden (ten opzichte van de statische modellen). Ten derde ontvangt het fonds de premie-inkomsten en doet het de pensioenuitbetalingen, die het vermogen beïnvloeden. Het nieuwe vermogen wordt vervolgens in stap vier geïnvesteerd volgens de portfolio-strategie. In stap vijf springt het model naar het einde van het jaar en worden de deelnemers een jaar ouder. De nieuwe pensioenrechten worden toegekend (eventueel geïndexeerd, gebaseerd op een middelloonstelsel). In stap zes volgen hieruit de pensioenverplichtingen en dus ook de nieuwe nominale dekkingsgraad die voor het volgende jaar de premies en indexatie bepaalt. Dit cyclische Monte Carlo-proces herhaalt zich 75 jaar lang.

Veronderstellingen

De financiële markt kenmerkt zich door het model van Black en Scholes (1973) voor de aandelenprijzen en het model van Vasicek (1977) voor de rentetermijnstructuur (gecombineerd met een willekeurig normaal verdeeld inflatieniveau). De (nominale) rente, evenals de inflatie, schommelt rond de twee procent. Het vermogen en de verplichtingen zijn marktconform gewaardeerd. Het pensioenfonds is gemodelleerd naar een typisch Nederlands collectief pensioenfonds met doorsneepremies en doorsneeopbouw (met 1,875 procent per jaar). De beleggingsportefeuille van het fonds wordt elk jaar voor vijftig procent in aandelen en vijftig procent in obligaties aangehouden, met een verwacht rendement van respectievelijk zes en drie procent. Een deelnemer begint op zijn 25e zijn pensioen op te bouwen, wordt gepensioneerd op zijn 65e en kan gemiddeld maximaal honderd jaar oud worden (naar de door het CBS geschaalde sterftekansen). Het inkomen van een deelnemer hangt af van het carrièreprofiel en de salarisgroei door (prijs)inflatie. De beleidsinstrumenten (pensioenkortingen en herstelpremies) zijn afhankelijk van de financiële situatie van het pensioenfonds. Huidige deelnemers die besluiten om het pensioenfonds te verlaten, krijgen hun opgebouwde pensioenrechten mee, afhankelijk van de nominale dekkingsgraad, zodat bij een dekkingsgraad van 90 procent de uitstromer ook negentig procent van zijn pensioenrechten meekrijgt.

Door twee tegengestelde effecten zijn zowel jongeren als ouderen sneller geneigd om het fonds te verlaten dan de middelbare leeftijdsgroepen. Aan de ene kant komt het merendeel van de last van een lage dekkingsgraad op de schouders van de ouderen terecht, waardoor vooral zij het fonds willen verlaten omdat hun pensioenrechten direct en hard worden gekort of minder worden geïndexeerd. Aan de andere kant willen jongeren geen hogere impliciete schuld en herstelpremies, en zorgt de doorsneesystematiek ervoor dat zij het fonds willen verlaten omdat op hun leeftijd de pensioenrechtenopbouw lager is dan hun inleg. Dit sneeuwbaleffect zien we terug in figuur 1: naarmate de nominale dekkingsgraad daalt, stromen er minder nieuwe deelnemers in en stromen er meer zittende deelnemers uit, waardoor het fonds steeds sneller leegloopt omdat men anderen ziet vertrekken en de toekomstverwachtingen wat betreft het fonds minder positief worden.

De effecten van een stelselwijziging op het pensioenfonds

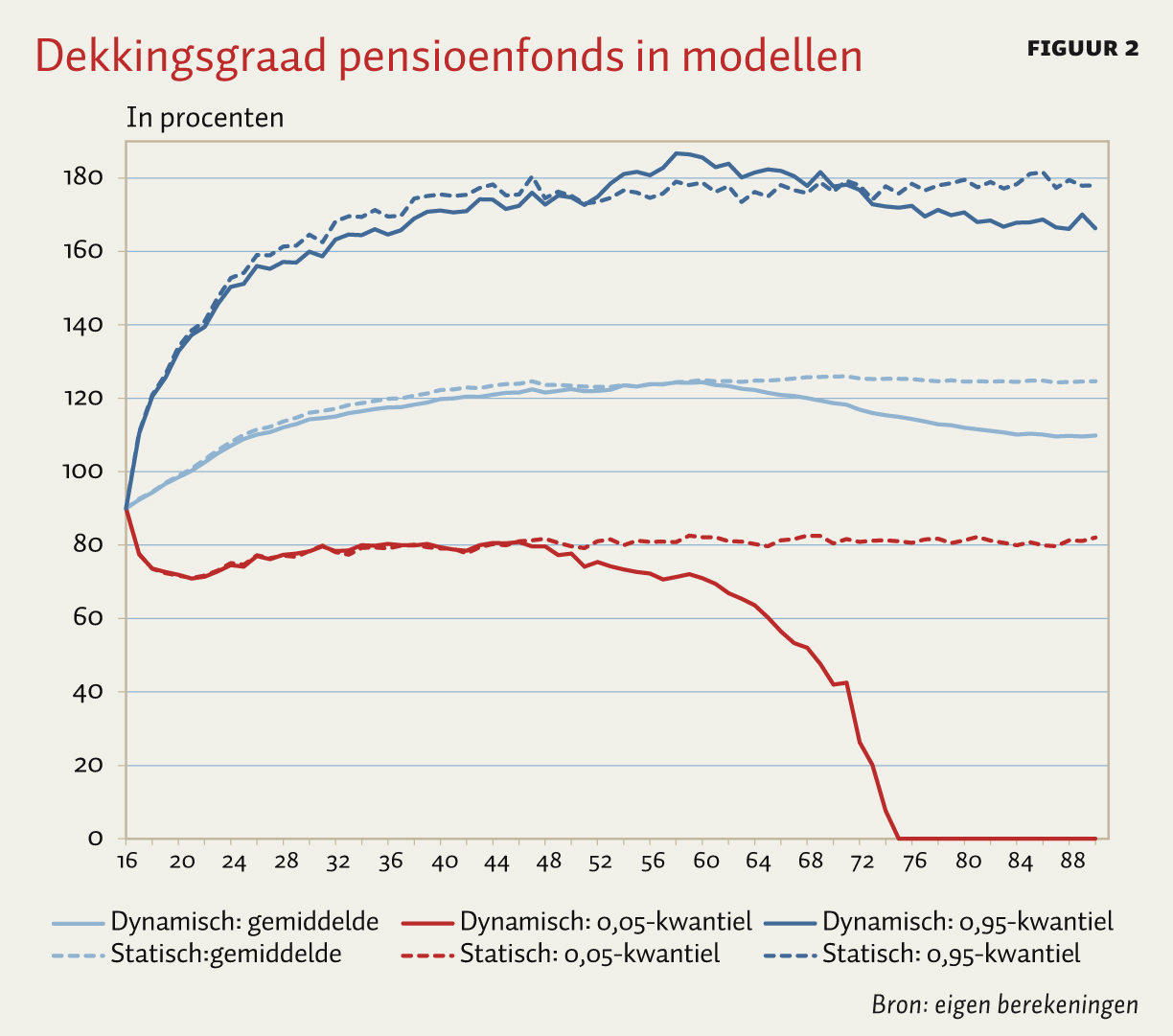

Een vergelijking tussen de resultaten uit een statisch en dynamisch ALM-model biedt inzicht in het effect van keuzevrijheid voor werknemers. Figuur 2 toont de resultaten op de nominale dekkingsgraad van zowel een statisch als dynamisch ALM-model over de periode 2016–2090. De waarschijnlijkheid van optredende scenario’s wordt uitgedrukt in het gemiddelde, de situatie waarin slechts vijf procent van de scenario’s lager is (0,05-kwantiel) en de situatie waarin 95 procent van de scenario’s lager uitvalt (0,95-kwantiel). De simulaties zijn gestart vanuit onderdekking, omdat dit voor veel fondsen de huidige toestand is. Deze gekozen dekkingsgraad is overigens wel een belangrijke determinant voor het uiteindelijke resultaat.

In het dynamische model treden gemiddeld geen nieuwe werknemers toe in de eerste jaren na 2016, omdat de nominale dekkingsgraad te laag is voor de jonge generaties om te profiteren van de collectiviteitsvoordelen (vergelijk dit met de reactiecurve voor 25 jaar). Ook verlaten zittende oudere deelnemers het fonds met hun opgebouwde rechten, omdat zij in het geval van kortingen het hardst worden getroffen (vergelijk dit met de reactiecurve voor 64 jaar). De grootte van het fonds slinkt dus danig ten opzichte van de statische situatie. Bij het statische en dynamische model herstelt de dekkingsgraad in de jaren 2016–2040 naar een evenwichtige situatie van ongeveer 120 procent, maar bij het dynamische model wil slechts een summier deel van de nieuwe werknemers (met positieve verwachtingen van het fonds) het contract in stappen tot en met 2065 (blijkens de reactiecurve voor 25 jaar stroomt maximaal twintig procent in). De wegblijvende deelnemers willen namelijk niet direct met een hoge impliciete schuld van vorige generaties worden geconfronteerd (door de risicodeling). Oudere deelnemers blijven nog aan, omdat zij baat hebben bij de back-loading van de doorsneesystematiek. Door het geslonken en vergrijsde fonds daalt na 2060 de nominale dekkingsgraad, omdat de beleidsinstrumenten (pensioenkortingen en herstelpremies) minder effect hebben op de kleine vergrijsde populatie, en aangezien het vermogen van de beleggingen lager is doordat enige buffer hier ontbreekt. De dekkingsgraad valt na 75 jaar in het dynamische model 14,9 procent lager uit dan in het statische.

De simulaties tonen een onzekerheidsmarge rond het gemiddelde. Een situatie zoals in het 0,95-kwantiel versterkt het effect van een kleine vergrijsde populatie. Bij meevallers op de financiële markt bouwt het fonds een grotere financiële buffer op, waardoor de dekkingsgraad stijgt en een karakteristieke bult ontstaat tijdens de jaren 2050–2070. Het fonds kan dit surplus echter niet snel genoeg weggeven aan het kleinere deelnemersbestand (ten opzichte van het statische model) en ervaart daardoor een buffer-vrije val na 2070 (het continu blijven delen van schokken over meerdere generaties versterkt dit effect). Een situatie als in het 0,05-kwantiel toont een hoge volatiliteit in de dekkingsgraad en laat een stevig risico met betrekking tot de houdbaarheid van het pensioenfonds zien. Door de continue onderdekking in dit kwantiel zijn toekomstige werknemers niet bereid het fonds in te stappen en deelnemers van 55–64 jaar verlaten het fonds (zie de reactiecurves in figuur 1) omdat de verwachtingen over de stabiliteit ervan te laag worden. Rond 2045 is het fonds daarom ver leeggelopen, en figuur 1 laat zien dat alleen de groep van jonge tot middelbare leeftijd in het fonds blijft tot 2070. Tevens daalt de waarde van het vermogen door tegenvallende marktomstandigheden, door minder premie-inkomsten en door de pensioenoverdrachten van de deelnemers die weggaan. Het continu delen van risico’s versterkt dit effect, en uiteindelijk loopt het fonds helemaal leeg.

De kans dat het pensioenfonds discontinueert op een looptijd van 75 jaar is 7,4 procent. Daarnaast stijgt de kans dat de nominale dekkingsgraad beneden de honderd procent eindigt na 75 jaar in het dynamische model ten opzichte van het statische met 10 procent.

De effecten van een stelselwijziging op de deelnemers

In het dynamische model moeten aanblijvende deelnemers, vergeleken bij het statische model, een gemiddelde daling verwachten van 2,7 procent in koopkracht en 11,6 procent in het vervangingspercentage (hoogte van het inkomen na pensionering ten opzichte van het inkomen voor pensionering). Generatierekeningen leggen de verliezen en winsten bloot voor alle deelnemende generaties. Hieruit blijkt dat iedereen verliest, maar dat vooral de jongeren de rekening betalen. De 25- tot 40-jarigen moeten daarom anticiperen op een substantieel lager pensioen in een collectieve pensioenregeling met vrijelijke in- en uitstroom. Alle drie de effecten volgen uit meer herstelpremies en pensioenkortingen in het dynamische model met respectievelijk 2,3 procent en 3,8 procent, omdat het deelnemersbestand fluctueert.

Gevoeligheidsanalyse

Bovenstaande effecten zijn afhankelijk van de vorm van keuzevrijheid, de startdekkingsgraad, de beleidsinstrumenten en de geopperde reactiecurves. Als alleen keuzevrijheid voor nieuwe werknemers wordt voorgesteld, dan ontstaat er slechts een dynamische instroom. Het fonds kampt met een sterkere vergrijzende populatie ten opzichte van dynamische in- en uitstroom, omdat zittende oudere deelnemers nu aan moeten blijven. De kans dat de dekkingsgraad na 75 jaar beneden de honderd procent eindigt, daalt dan met zes procentpunt ten opzichte van de dynamische in- en uitstroom, maar stijgt nog steeds met vier procentpunt ten opzichte van de statische situatie. De kans op discontinuïteit wordt gemitigeerd met 4,1 procentpunt ten opzichte van de dynamische in- en uitstroom.

Indien het fonds een beginpositie als uitgangspunt heeft die ongeveer gelijk is aan de indifferente dekkingsgraad van 120 procent, en er bovendien een keuzevrijheid geldt voor zowel zittende als toekomstige deelnemers, dan bestaat er nog steeds een kans op discontinuïteit. De kans op een dekkingsgraad beneden de honderd procent na 75 jaar daalt met 1,9 procentpunt ten opzichte van de beginpositie, vanuit onderdekking met dynamische in- en uitstroom, maar de kans op discontinuïteit blijft haast ongewijzigd (neemt slechts toe van 7,4 naar 7,9 procent). Dit komt omdat het fonds de op het oog financieel stabiel lijkende situatie onderschat door een te lage premie te vragen aan het slinkende en vergrijzende deelnemersbestand. Pensioenfondsbestuurders zouden, indien de financiële positie en het deelnemersbestand veranderen, de beleidsinstrumenten dus moeten bijstellen.

Conclusie en beleidsimplicaties

Uit een vergelijking tussen dynamische en statische ALM-analyses blijkt dat het voorstel om werknemers de keuzevrijheid in hun eigen pensioenfonds te bieden, zal leiden tot een grotere financiële instabiliteit van de pensioenfondsen (de kansen op onderdekking en discontinuïteit nemen toe) en tot verslechterde omstandigheden voor de zittende deelnemers, omdat de in- en uitstromen dynamischer en onzekerder worden. Deze vorm van keuzevrijheid zet dus de houdbaarheid van het fonds onder druk, mede omdat de beleidsinstrumenten om de financiële positie bij te sturen minder effectief werken door veranderende deelnemersbestanden. Pensioenfondsen zullen bij meer keuzevrijheid dus met een hogere buffer moeten werken.

De huidige opzet van het pensioencontract met collectieve intergenerationele risicodeling vereist verplichtstelling van deelnemers om averechtse selectie van fondsen en daarmee discontinuïteit tegen te gaan. Dit betekent dat voorstellen voor keuzevrijheid van de pensioenuitvoerder niet los kunnen worden gezien van de huidige contractdiscussie, en vice versa.

De partijen die voorstellen dat werknemers hun eigen pensioenfonds zouden moeten kiezen, impliceren dus ook dat men moet overgaan op een individueel pensioencontract waarbij de risico’s niet meer per se tussen de deelnemersgroepen worden gedeeld. De effecten van deze implicatie gaan echter veel verder dan enkel het discontinuïteitsrisico. De impact van de zorgplicht, de effecten op het beleggingsbeleid en op uitvoeringstechnische zaken zijn ook elementen die dan moeten worden meegenomen. Deze discussie is aan een volgend kabinet.

De gehanteerde systematiek van een dynamische ALM-studie kan overigens ook in het huidige pensioensysteem een toegevoegde waarde hebben. Gegeven de steeds kortere horizon wat betreft het bestaan van bedrijven en sectoren, zouden de pensioenfondsen in hun analyses door middel van dynamische ALM-modellen ook de effecten mee kunnen nemen van een meer onzekere toekomstige instroom, bijvoorbeeld gecorreleerd aan de staat van de economie, om op die manier te kunnen bezien of de verdeel- en beleidsregels van het fonds nog wel evenwichtig zijn. Voor de sociale partners kunnen dynamische ALM-modellen daarom interessant zijn.

Literatuur

Black, F. en M. Scholes (1973) The pricing of options and corporate liabilities. The Journal of Political Economy, 81(3), 637–654.

Boeijen, T.A.H., C. Jansen, C.E. Kortleve en J.H. Tamerus (2007) Intergenerational solidarity in the uniform contribution and accrual system. In: S.G. van der Lecq en O.W. Steenbeek (red.), Costs and benefits of collective pension systems. Berlijn: Springer, 119–136.

Bovenberg, L., R. Koijen, T. Nijman en C. Teulings (2007) Saving and investing over the life cycle and the role of collective pension funds. De Economist, 155(4), 347–415.

Cui, J., F. de Jong en E. Ponds (2005) The value of intergenerational transfers within funded pension schemes. Netspar Discussion Paper, 2005-022.

Easley, D. en J. Kleinberg (2010) Networks, crowds and markets: reasoning about a highly connected world. Cambridge: Cambridge University Press.

Ewijk, C. van, en C. Teulings (2007) Efficiëntie en continuïteit in pensioenen: het FTK nader bezien. Netspar NEA Paper, 3.

Gollier, C. (2008) Intergenerational risk-sharing and risk-taking of a pension fund. Journal of Public Economics, 92(5-6), 1463–1485.

Goossens, J.T.G. (2016) Quantification of the discontinuity risk of pension funds. Masterscriptie, Tilburg University (Netspar).

Holmstrom, B. (2015) Understanding the role of debt in the financial system. BIS Working Paper, 479.

Molenaar, R., K. Peijnenburg en E. Ponds (2011) Should I stay or should I go? Break even funding ratios for DB pension plan participants. Netspar Discussion Paper, 04/2011-027.

Prast, H. en A. van Soest (2014) Pensioenbewustzijn. Netspar Panel Paper, 37.

Siegmann, A. (2011) Minimum funding ratios for defined-benefit pension funds. Journal of Pension Economics and Finance, 10(3), 417–437.

Tyagi, M. (2016) Risk in pension plans. Dissertatie, Universiteit van Maastricht.

Vasicek, O. (1977) An equilibrium characterization of the term structure. Journal of Financial Economics, 5(2), 177–188.

Auteurs

Categorieën