Vaak wordt de zorg uitgesproken dat zelfstandigen zonder personeel te weinig opbouwen voor hun pensioen. Tot nu toe waren hier weinig gegevens over beschikbaar. Nieuw onderzoek geeft een gedetailleerd beeld van die opbouw en de spreiding daarvan over huishoudens.

De grote verschillen tussen werknemers en zelfstandigen zonder personeel (zzp’ers) in fiscale behandeling, arbeidsrecht en sociale zekerheid trekken veel aandacht, met name omdat het aantal zzp’ers flink stijgt. Inmiddels zijn er – afhankelijk van de gehanteerde definitie – circa een miljoen. Zzp’ers kennen geen ontslagbescherming of minimumloon en vallen niet onder de werknemersverzekeringen. Ook zijn de meeste zzp’ers niet verplicht pensioen op te bouwen en moeten dat dus uit eigen beweging doen. Onder meer het kabinet vindt het belangrijk dat dat ook gebeurt. Het noemt een toereikend pensioen voor alle werkenden, dus inclusief zelfstandigen, een richtinggevende hoofdlijn voor een toekomstbestendig pensioenstelsel (SZW, 2016). Dit punt komt ook terug in diverse programma’s van politieke partijen. Het is daarom belangrijk om te weten of zzp’ers inderdaad voldoende pensioen opbouwen.

Onderzoek in Nederland naar de pensioensituatie van zzp’ers is schaars. In eerder onderzoek van Knoef et al. (2017) en Goudswaard en Caminada (2017) is er ingegaan op de pensioensituatie van zelfstandigen met zelfstandigenaftrek in vergelijking met werknemers. Dit is een andere groep dan de groep zzp’ers: er zijn zzp’ers zonder zelfstandigenaftrek en zelfstandigen met zelfstandigenaftrek met personeel. In dit artikel richten we ons specifiek op de pensioenopbouw van zzp’ers en vergelijken die met de opbouw van werknemers. Met behulp van CBS-gegevens zijn zzp’ers afgebakend van de totale groep van zelfstandigen (kader 1). Verder is er gebruikgemaakt van het CBS Inkomenspanelonderzoek (IPO) 2012, IPO Vermogen, de AOW-aansprakenstatistiek 2012 en de Pensioenaansprakenstatistiek 2012. Het IPO is een steekproef van circa 90.000 personen uit de Nederlandse bevolking met gegevens over inkomens en private vermogens, waaronder de eigen woning.

Keuzes bij berekening

We kiezen in dit onderzoek voor een brede benadering van pensioenopbouw en brengen AOW-rechten, aanvullende collectieve pensioenen, vrijwillige pensioenen, overige vrije besparingen en opbouw via de eigen woning op huishoudniveau in beeld. Op basis hiervan berekenen we een jaarlijkse pensioenannuïteit en relateren die aan het bruto-inkomen van huishoudens. De zo verkregen verwachte bruto-vervangingsratio’s geven inzicht in de mate waarin huishoudens hun levensstandaard vanaf het moment van pensionering kunnen voortzetten.

Bij het berekenen van de annuïteiten voor diverse pijlers (kader 2) zijn er een aantal belangrijke veronderstellingen nodig. We nemen aan dat personen onder de huidige voorwaarden werkzaam blijven met het huidige inkomen en doorwerken tot hun AOW-gerechtigde leeftijd. Ook veronderstellen we dat AOW-uitkeringen worden geïndexeerd, dat er een geleidelijk herstel van de indexatie van het werknemerspensioen in de tweede pijler plaatsvindt en dat financiële en huizenvermogens een reëel rendement van één procent kennen. We nemen in dit artikel het voordeel uit de eigen woning mee, maar niet het ‘opeten’ van het vermogen in de eigen woning. Bedragen zijn gestandaardiseerd naar een eenpersoonshuishouden.

We relateren de verwachte pensioenannuïteit van een huishouden aan het gemiddelde inkomen van dat huishouden over de jaren 2003–2012. We nemen het gemiddelde inkomen gedurende een langere periode omdat zzp’ers grotere inkomensschommelingen kennen dan werknemers.

Kader 1: Verschillende soorten zzp’ers

Zzp’ers zijn veelal ondernemer voor zowel de inkomstenbelasting als de omzetbelasting. De rechtsvorm is vaak een eenmanszaak of een vennootschap onder firma waarin de ondernemer winstinkomen uit onderneming ontvangt.

Directeuren-grootaandeelhouders (DGA’s) keren zichzelf loon uit vanuit een besloten vennootschap. Daarnaast kan ook winst worden uitgekeerd. DGA’s komen niet in aanmerking voor de zelfstandigenaftrek en de mkb-winstvrijstelling.

Overige zzp’ers zijn doorgaans ondernemer voor de omzetbelasting. Het gaat hierbij onder andere om freelancers.

Op basis van loon uit dienstverband dan wel inkomsten uit zelfstandige activiteiten wordt iemand als werknemer dan wel als zzp’er gekwalificeerd. In dit artikel onderscheiden we daarnaast drie verschillende typen huishoudens: huishoudens met alleen werknemers, met alleen zzp’ers en met een combinatie van werknemers en zzp’ers – bijvoorbeeld doordat zzp-werkzaamheden worden uitgevoerd naast een loondienstverband en/of door een partner.

Pensioenopbouw

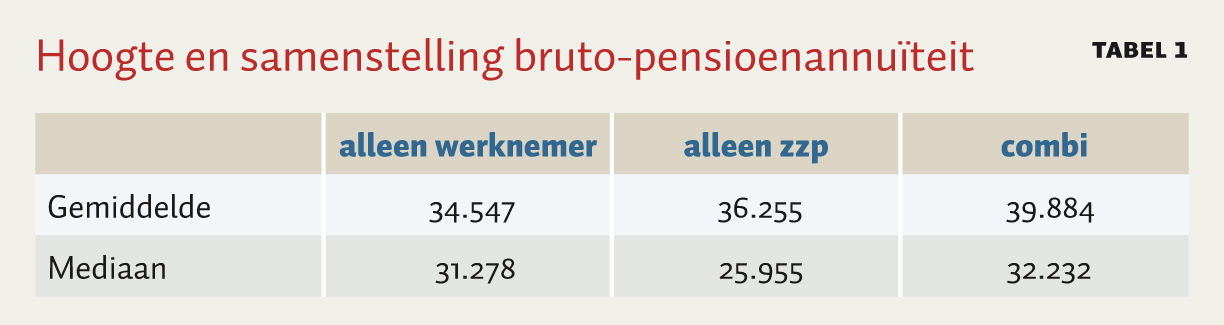

De gemiddelde pensioenannuïteit is voor zzp-huishoudens groter dan voor huishoudens met alleen werknemers. De mediane pensioenannuïteit van huishoudens met alleen zzp’ers is echter lager. Dat verschil wordt grotendeels verklaard door de hoge pensioenannuïteit van directeuren-grootaandeelhouders. Huishoudens met een combinatie van loondienst- en zzp-werkzaamheden hebben de hoogste pensioenannuïteit (tabel 1).

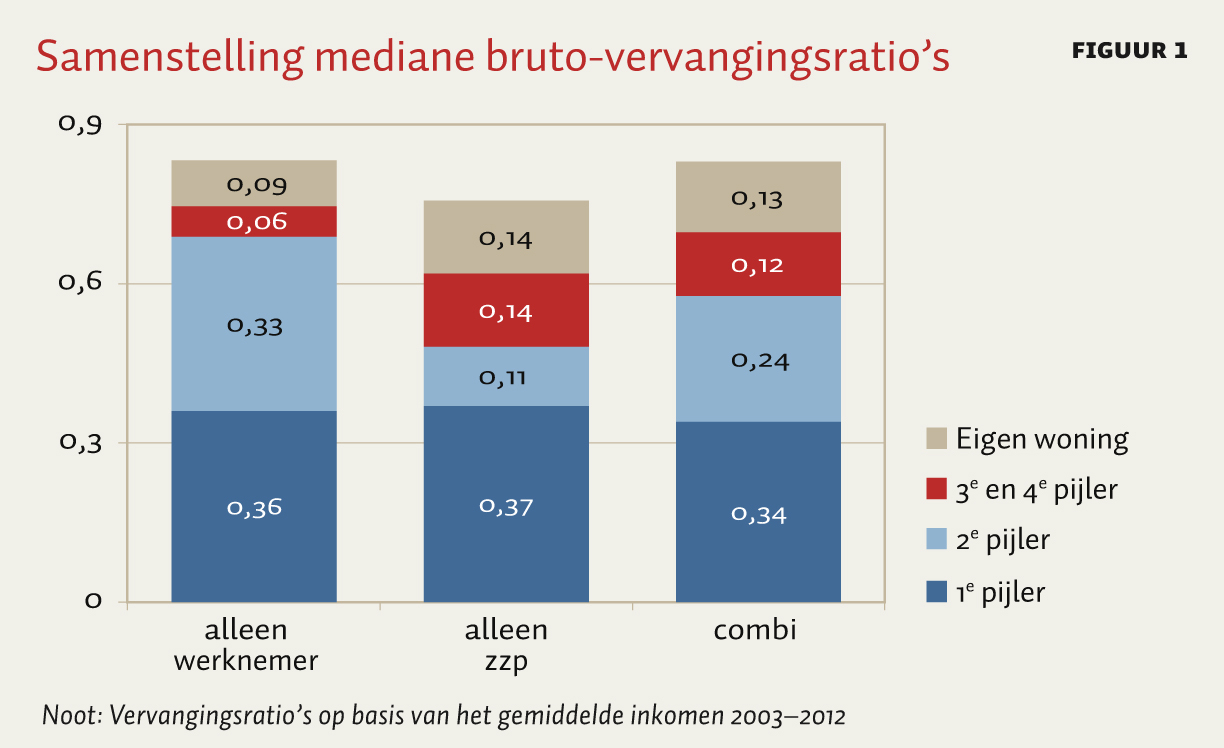

Bij huishoudens met alleen werknemers en combihuishoudens is de mediane vervangingsratio 0,83, bij huishoudens met alleen zzp’ers 0,76. Figuur 1 geeft de samenstelling van de bruto-vervangingsratio’s weer. Hoewel huishoudens met zzp’ers bijna net zo vaak ingelegd hebben in de tweede pijler, is het ingelegde bedrag een stuk lager dan dat van werknemershuishoudens. De derde pijler is iets groter voor zzp’ers dan voor werknemers, maar is toch relatief beperkt. Zzp’ers bouwen wel relatief veel op in de vierde pijler, in de vorm van vrije besparingen. Ook is het voordeel uit de eigen woning relatief groot voor zzp’ers. Zij hebben vaker dan werknemers een eigen woning, de waarde van deze woning is gemiddeld hoger en er is relatief meer afgelost.

Kader 2: Pensioenpijlers en zzp’ers

De pensioenopbouw in Nederland kent vier pijlers. Iedere Nederlander heeft recht op de eerste pijler, de AOW. De tweede pijler bevat verplicht gestelde besparingen via pensioenfondsen en verzekeraars. Opvallend genoeg blijkt dat een groot deel van de huishoudens met zzp’ers pensioen heeft opgebouwd in de tweede pijler. Dit kan afkomstig zijn van een eerdere loondienstbetrekking, van een partner in het huishouden die in loondienst werkt, van de keuze van een zelfstandige om eerder opgebouwd bedrijfs(tak)pensioen als zzp’er verder op te bouwen – hier wordt weinig gebruik van gemaakt – en van het uitoefenen van een beroep waarvoor verplichte aansluiting bij een pensioenfonds geldt. Dit laatste is het geval voor artsen, tandartsen, medisch specialisten, apothekers en voor schilders en stukadoors die als zzp’er werken. De derde pijler bevat de inleg in individuele pensioenproducten. De vierde pijler bevat het private vermogen van het huishouden. Het gaat hierbij om spaargeld, beleggingen en ondernemingsvermogen. Ook het eventuele bezit van een eigen woning wordt tot de vierde pijler gerekend. Het gaat daarbij om de waarde van de woning minus de hypotheekschuld.

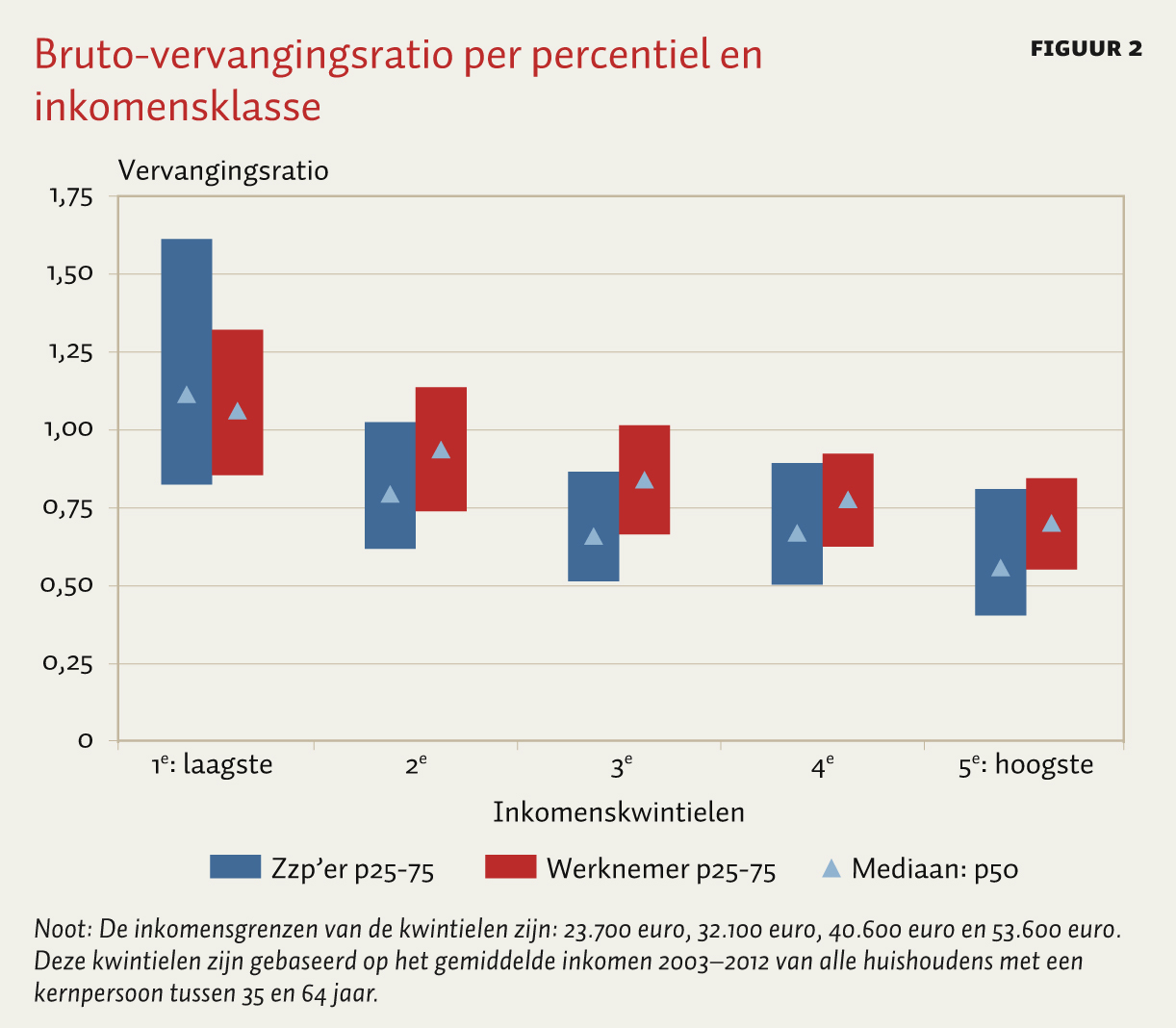

Er zijn flinke verschillen naar inkomensniveau. Figuur 2 geeft de bruto-vervangingsratio weer voor kwintielen van de inkomensverdeling. Huishoudens met een laag inkomen hebben over het algemeen een hogere vervangingsratio; dat is het effect van de AOW. Afgezien van de onderste inkomenscategorie, waarvoor de AOW voldoende is om de levensstandaard op peil te houden, bouwen zzp’ers minder pensioen als percentage van hun inkomen op dan werknemers.

De spreiding in de pensioenopbouw tussen zzp-huishoudens is veel groter dan tussen huishoudens met alleen werknemers. De middelste helft van de zzp-huishoudens (tussen het 25e en 75e percentiel) heeft een vervangingspercentage tussen 54 en 108 procent, terwijl de middelste helft van de huishoudens met alleen werknemers tussen 66 en 103 procent zit.

Toereikendheid van het pensioen

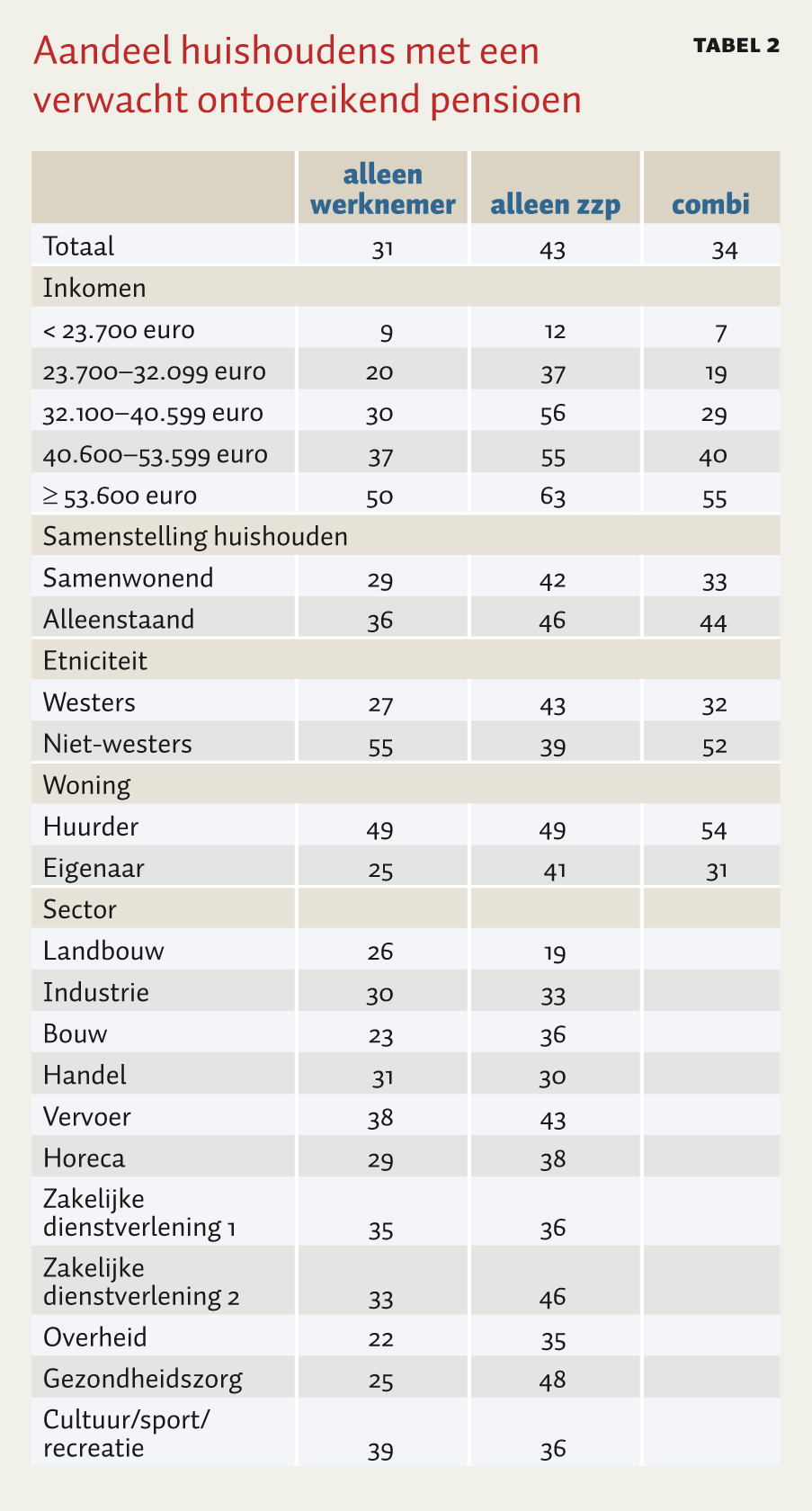

Er kunnen verschillende normen voor een toereikend pensioen worden gehanteerd. Pensioen geldt in dit artikel als toereikend als de pensioenannuïteit tenminste 70 procent van het bruto-huishoudinkomen is. Het aandeel zzp-huishoudens met een ontoereikend pensioen is, met 43 procent, 12 procentpunt hoger dan het aandeel huishoudens met alleen werknemers dat een ontoereikend pensioen heeft (tabel 2). Het aandeel van de huishoudens met een ontoereikend pensioen, die zowel inkomen uit loondienst als uit zzp-werkzaamheden hebben, ligt hier tussenin.

Alleenstaanden komen in alle groepen vaker tekort dan samenwonenden. Het aandeel zzp-huishoudens met een ontoereikend pensioen is hoger voor hoge inkomens en huurders. In sommige sectoren zijn de verschillen tussen zzp’ers en werknemers groter dan in andere. De verschillen zijn het grootst in de sector gezondheidszorg. Echter, het gaat hier niet om vergelijkbare banen. Het inkomen van zzp-huishoudens in de gezondheidszorg is een stuk hoger dan voor huishoudens met werknemers in de gezondheidszorg. Dat verklaart ook een gedeelte van het verschil.

Conclusie

Het mediane bruto-vervangingspercentage bedraagt 76 procent voor zzp-huishoudens. Voor huishoudens met alleen werknemers of met een combinatie van inkomsten uit loondienst en zelfstandige activiteiten zonder personeel is dit 83 procent. De spreiding in de pensioenopbouw is groter onder zzp’ers dan onder werknemers. Dit komt ook tot uitdrukking in het aandeel huishoudens voor wie het pensioen ontoereikend is (minder dan 70 procent van het bruto-huishoudinkomen). Dat is naar verwachting 43 procent van de zzp-huishoudens tegenover 31 procent van de huishoudens met alleen werknemers.

Huishoudens met een hoog inkomen kennen gemiddeld een lagere vervangingsratio dan die met een laag inkomen. Aan de onderkant van de inkomensverdeling is er weinig verschil tussen werknemers en zzp’ers omdat de AOW voor hen in de meeste gevallen voldoende is om zeventig procent van het bruto huishoudinkomen te behalen na pensionering. In de hogere inkomensgroepen zien we dat de pensioenopbouw van zzp’ers lager is dan voor werknemers.

Opvallend is dat zzp’ers relatief veel vrije besparingen hebben terwijl de opbouw in de derde pijler beperkt is, mogelijk vanwege de flexibiliteit die vrije besparingen bieden om bijvoorbeeld slechte jaren op te vangen. Er is wel een belangrijk verschil met de eerste drie pijlers, want vrije besparingen dekken niet het langlevenrisico. Zzp’ers zijn dus gevoeliger voor dat risico dan werknemers. Al met al bieden onze uitkomsten ondersteuning voor de vaak uitgesproken wens om de pensioensituatie van zzp’ers te verbeteren.

Literatuur

Goudswaard K.P. en K. Caminada (2017) Pensioenen voor zelfstandigen. In: M. Kremer et al. (red.), Voor de zekerheid. De toekomst van flexibel werkenden en de moderne organisatie van arbeid. WRR-Verkenning, 36. Den Haag: Wetenschappelijke Raad voor het Regeringsbeleid, 231–255.

Knoef, M., J. Been, K. Caminada, K. Goudswaard en J. Rhuggenaath (2017) De toereikendheid van pensioenopbouw na de crisis en pensioenhervormingen. Netspar Industry Series, Design 68.

SZW (2016) Perspectiefnota toekomst pensioenstelsel. Brief aan de Tweede Kamer van 8 juli 2016. Den Haag: Ministerie van Sociale Zaken en Werkgelegenheid.

Zwinkels, W., M. Knoef, K. Caminada, K. Goudswaard en J. Been (2017) Zicht op zzp-pensioen. Te verschijnen als Netspar Industry Paper.

Auteurs

Categorieën