Terrorisme is van karakter veranderd en richt zich nu steeds vaker op westerse doelen. Deze aanslagen gaan gepaard met angst en onzekerheid en hebben een uitwerking op beurskoersen. Financiële markten zijn echter gewend geraakt aan de gevolgen van een aanslag.

Terroristische aanslagen zijn onverwachte externe schokken die onzekerheid met zich meebrengen. Bij elke aanslag rijzen dezelfde vragen: Wie heeft het gedaan? Tegen wie is de aanslag gericht? En komen er nog meer aanslagen? Deze onzekerheid is ook terug te zien op de beurs. Na de aanslag in New York in 2001 bijvoorbeeld, zijn de beurskoersen wereldwijd sterk gedaald. Aanslagen leiden daarom tot een verhoogd risico voor beleggers. Daarnaast zorgen ze voor abnormal returns, vanwege een afwijking van de koersen van het niveau van vóór de aanslag. De vraag is of deze abnormale koersen, afhankelijk van de impact van de aanslag, in de loop der tijden verdwijnen. Daarom analyseren we in hoeverre de aanslagen in New York (2001), Madrid (2004), Londen (2005), Boston (2013), Parijs (2015), Brussel (2016), Nice (2016) en Berlijn (2016) geleid hebben tot abnormale koersbewegingen op de belangrijkste aandelenbeurzen in de wereld.

Nu er met enige regelmaat aanslagen gepleegd worden, kan er gewenning ontstaan bij beleggers. Als beleggers weten dat de gevolgen van een aanslag voor de reële economie vaak meevallen en dat de beurskoers binnen niet al te lange tijd weer naar het normale niveau terugkeert, zullen de effecten op de beurskoersen gering zijn. Aan de andere kant kan het zijn dat beleggers pessimistischer worden. Als bijvoorbeeld het consumentenvertrouwen door aanslagen afneemt, kan dit langetermijngevolgen voor bedrijven hebben. Beleggers kunnen daarom een hogere risicopremie verlangen, met als gevolg een daling van de koersen. Een andere vraag is dus of beleggers de verhoging van het risico na een aanslag als een langdurig fenomeen beschouwen of dat zij het als tijdelijk percipiëren. En of de wereldwijde effecten op beurskoersen van korte of lange duur zijn.

Koersbewegingen

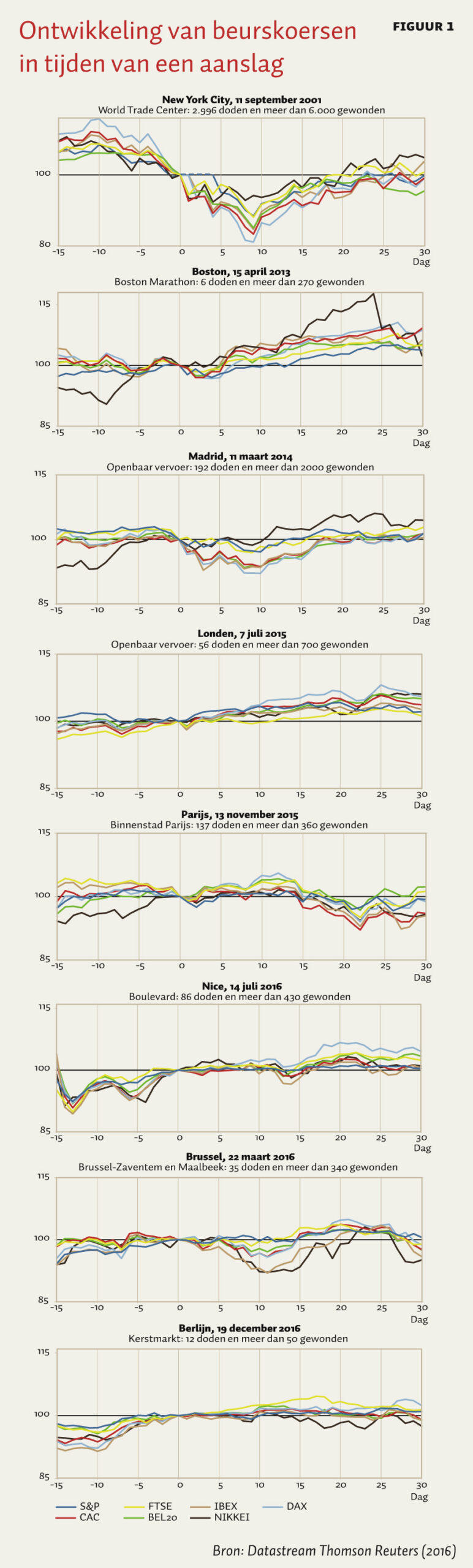

Om te onderzoeken of de beurskoersen dalen na een aanslag, analyseren we de ontwikkeling van zes koersindices van de landen waar de aanslagen zijn gepleegd. Daarnaast wordt ook de Japanse beurs meegenomen in de analyse om het globale effect van een aanslag op de financiële markten in verschillende delen van de wereld te analyseren. Nieuws verspreidt zich immers snel en ontwikkelingen op de belangrijkste financiële markten zijn sterk gecorreleerd. Een eerste grafische analyse van de ontwikkeling van de beursindices rondom de geselecteerde aanslagen zien we in figuur 1, waarbij Dag 0 de laatste slotkoers vóór de aanslag is.

Figuur 1 laat zien dat de aanslagen niet voor een langdurige trendbreuk in de koersontwikkelingen zorgen en dat de effecten daarnaast steeds korter lijken te duren naarmate het aantal aanslagen toeneemt. Zo is er bijvoorbeeld na de aanslagen in Nice en Berlijn in 2016 nauwelijks een daling van de koersen op de eerste handelsdag na de aanslag waarneembaar.

Bovendien lijkt het erop dat de effecten op de koersen met enige vertraging optreden. Bij de aanslagen in New York, Madrid, Parijs en Brussel wordt na ongeveer tien dagen het dieptepunt in de koersontwikkeling bereikt. In het geval van de S&P (VS), IBEX (Spanje) en DAX (Duitsland) na de aanslag in New York in 2011 kan dit het gevolg zijn van het tijdelijk sluiten van de beurzen. De NYSE (VS) en de NASDAQ (VS) werden op 11 september 2001 (dinsdag) niet geopend en pas de maandag erop weer heropend. De IBEX en DAX werden alleen op 11 september 2001 gesloten. Een vertraging die zichtbaar is terwijl de beurs wel open is, kan er ook op duiden dat beleggers niet onmiddellijk hun aandelen verkopen, maar eerst wachten op meer nieuws. Blijkbaar leidt deze additionele informatie later tot meer onzekerheid, waardoor de koers daarna snel daalt. Dit is bijvoorbeeld zichtbaar bij de aanslagen in Brussel.

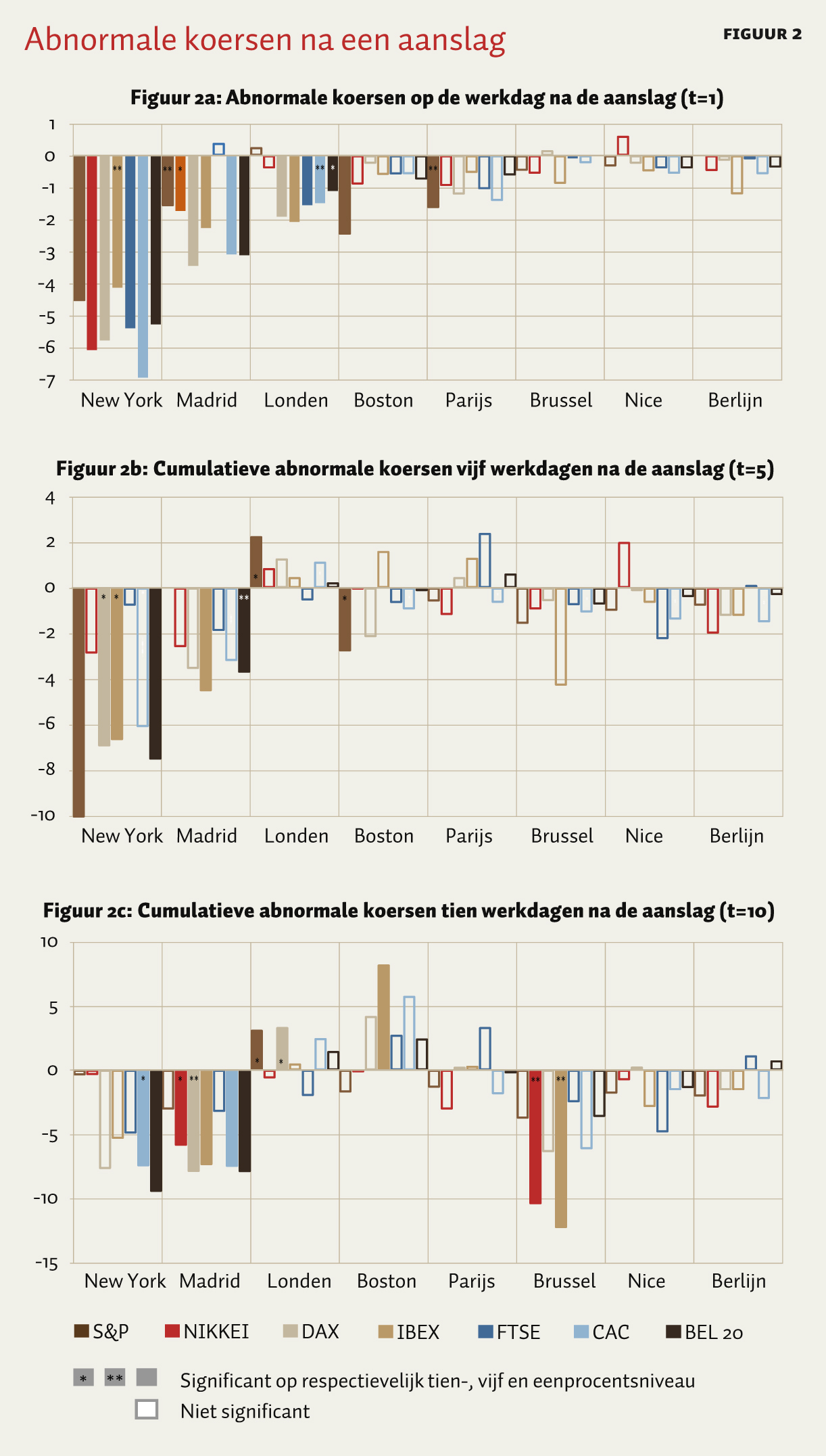

Of de beurskoers rondom de dag van de aanslag significant afwijkt van de koers buiten de aanslagperiode kan onderzocht worden met een event study (kader 1).

Resultaten

De eerste twee aanslagen, in New York en Madrid, hebben zowel qua omvang als qua duur een grotere invloed op de effectenbeurzen gehad dan de andere aanslagen. Na de aanslag in New York daalden de beurzen wereldwijd sterk. Alle beurzen openden de eerste handelsdag na deze aanslag ongeveer vijf procent lager dan normaal (figuur 2a). Na vijf dagen opende de S&P zelfs ongeveer tien procent onder het normale niveau (figuur 2b).

De aanslag in Madrid leidde eveneens tot een relatief grote daling in beurkoersen. Hoewel de directe verliezen op de dag van de aanslag kleiner waren dan na de aanslag in New York, was er gedurende de eerste tien dagen na de aanslag op nagenoeg alle beurzen een cumulatieve abnormale koersdaling van ongeveer zeven procent waarneembaar (figuur 2c). Bovendien duurde het na de aanslag in New York en Madrid gemiddeld respectievelijk 31 en 14 dagen totdat de beurskoers terug was op het niveau van vóór de aanslag.

De aanslagen in Londen (2005) leidden weliswaar tot een abnormale koersdaling van twee procent op de Europese beurzen op de eerste dag na de aanslag, maar hier bleef een langer effect uit. Uit figuur 2a blijkt ook dat deze aanslagen op de dag zelf grotere effecten hebben gehad op de Europese beurzen dan op die buiten Europa.

De daaropvolgende aanslagen hebben alle ongeveer gelijke effecten gehad op de beurzen. De abnormale koers op de dag na de aanslag bleef in de meeste gevallen beperkt tot een insignificante koersdaling van één procent en ook een langer effect bleef uit. De aanslagen in Brussel vormen de uitzondering, omdat de NIKKEI (Japan) en IBEX (Spanje) tien dagen na deze aanslag significant lagere koersen noteerden dan normaal.

Kader 1: Methodologie van event studies

Een abnormale koers voor index i op dag t (abn.\\(koers_{it}\\)) is het verschil tussen de koers voor index i op dag t (\\(koers_{it}\\)) en de gemiddelde koers van i over een bepaalde schattingsperiode (\\(koers_i\\)):

abn.\\(koers_{it}\\) = \\(koers_{it}\\) – \\(koers_i\\)

De significantie van abn.\\(koers_{it}\\) gedurende de event-periode (abn.\\(koers_{it}\\)\\(^e\\)) wordt bepaald door abn.\\(koers_{it}\\)\\(^e\\) te relateren aan de standaarddeviatie. Deze ratio volgt een t-verdeling waarmee de significantie van abn.\\(koers_{it}\\)\\(^e\\) kan worden bepaald (Brown en Warner, 1985). In ons onderzoek is de schattingsperiode van twintig dagen voor de aanslag tot en met één dag voor de aanslag (\\(koers_i\\) = \\(koers_{i-20}\\) t/m \\(koers_{i-1}\\)).

Om de duur van het effect te analyseren hanteren wij drie verschillende waarden voor t (de event window): (t=1), (t=1 t/m t=5) en (t=1 t/m t=10), waar t=1 de eerste handelsdag ná de aanslag is. Om de koersontwikkelingen voor een langere periode (t=n) dan één dag te bepalen, worden cumulatieve abnormale koersen bepaald. Dit is de som van de abnormale koersen van dag t=1 tot en met dag t=n. De significantie van de cumulatieve koersen wordt op een vergelijkbare manier als hiervoor bepaald.

De financiële markten lijken tegenwoordig dus een kort geheugen te hebben en snel over te gaan tot de orde van de dag. Afgezien van de aanslagen in New York en Madrid, keren de koersen na een aanslag over het algemeen binnen vijf werkdagen weer terug naar het niveau van ervóór. De verschillen tussen de aanslagen in Madrid en New York enerzijds en de overige anderzijds kunnen veroorzaakt zijn door het grote aantal slachtoffers, de reikwijdte en de grotere onzekerheid die ontstond rondom deze aanslagen. Bovendien waren de economische gevolgen, de angst en de onzekerheid van deze twee aanslagen nieuw voor investeerders. De resultaten en het feit dat de meest recente aanslagen relatief weinig tumult teweegbrachten op de financiële markten, laten zien dat beleggers hebben leren omgaan met de consequenties van een terroristische aanslag.

Ook blijkt uit de analyse dat op de lokale aandelenbeurzen het besmettingseffect van de aanslag na tien dagen nog steeds aanwezig is, terwijl op buitenlandse beurzen de cumulatieve koersontwikkeling na tien dagen vaak weer positief is. Zo bedroeg de cumulatieve abnormale koersdaling van de FTSE (VK) tien dagen na de aanslagen in Londen 1,9 procent, de cumulatieve koersdaling van de S&P (VS) na de aanslag in Boston 1,61 procent en de cumulatieve koersdaling van de CAC (Frankrijk) na de aanslagen in Parijs 1,75 procent. Tegelijkertijd was het gros van de buitenlandse koersen na tien dagen weer positief. De effecten van een terroristische daad blijken dus voornamelijk van korte duur te zijn. Deze eerste primaire reactie geeft de overreactie van investeerders weer. De extra onzekerheid en nieuwe informatie leidt tot een snelle en sterke daling van de aandelenprijzen, maar de invloed hiervan op de aandelenprijzen beperkt zich in de meeste gevallen tot de eerste dag na de aanslag.

Conclusies

De impact van aanslagen op beurskoersen is gering en van korte duur. Een terroristische aanslag leidt in de meeste gevallen weliswaar tot extra onzekerheid en een snelle daling van de aandelenkoersen, maar de koersen herstellen snel. Daarbij passen echter wel enkele kanttekeningen. Niet elke sector wordt even sterk getroffen door een terroristische aanslag. De effecten op de koersen voor verschillende sectoren kunnen dus afwijken van dit gemiddelde beeld. We hebben voorts enkel incidentele aanslagen in de westerse wereld geanalyseerd, maar het Midden-Oosten en Afrika worden geteisterd door een continue stroom van terroristische aanslagen (Institute for Economics and Peace, 2016). De economische impact van continu terrorisme is nader onderzoek waard.

Literatuur

Bonekamp, B. en T. van Veen (2017) Terrorist attacks and financial markets. CESifo Working Paper, 6324.

Brown, S. en J.B. Warner (1985) Using daily stock returns: the case of event studies. Journal of Financial Economics, 14(1), 3–31.

Institute for Economics and Peace (2016) Global Terrorism Index 2016. IEP Report, 43.