Al voor de coronacrisis was het lastig om de lage inflatie van de laatste jaren te duiden. De coronacrisis zorgt voor nog eens extra onzekerheid: de toenemende werkloosheid drukt de inflatie, maar de verstoring van de productieketens kan voor hogere prijzen zorgen. Wat weten we over de ontwikkeling van de Nederlandse inflatie en de relatie ervan met de economie?

In het kort

– De Nederlandse inflatie is de afgelopen decennia trendmatig afgenomen.

– De trendmatige daling komt deels door structurele ontwikkelingen in de mondiale economie.

– Ook als we rekening houden met de dalende trend, blijft de negatieve relatie tussen inflatie en werkloosheid overeind.

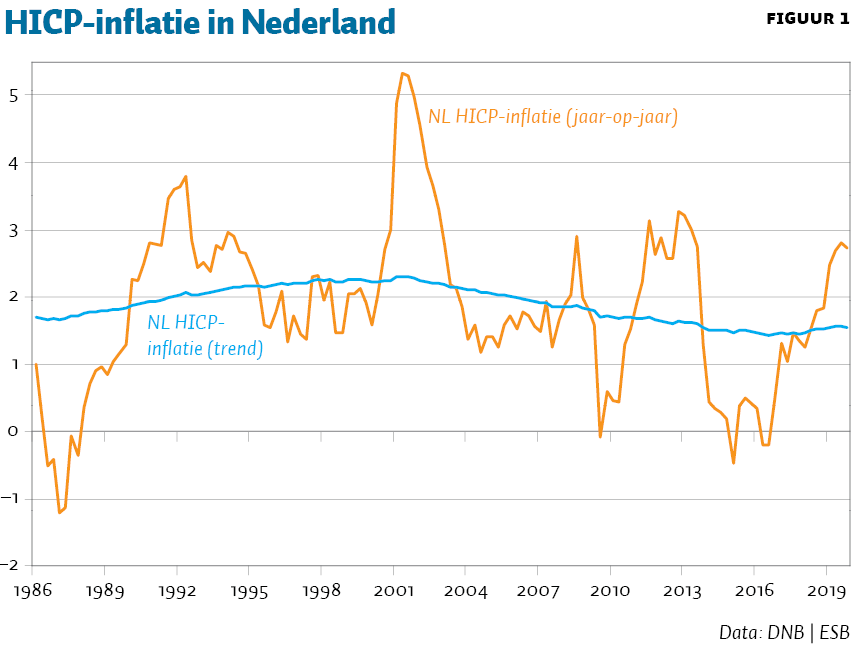

De inflatie-ontwikkeling over de afgelopen jaren is opvallend, omdat de krachtige opleving rond 2015 niet geleid heeft tot een sterke stijging van de inflatie. De Nederlandse HICP-inflatie (Harmonised Index of Consumer Prices) in figuur 1 laat dat zien. In de jaren na 2013 bleef de inflatie duidelijk beneden de twee procent, ondanks het economische herstel, en alleen in 2018 steeg die tot twee procent. In 2019 kwam de HICP-inflatie weliswaar in de buurt van de drie procent, maar dit kwam door de stijging van het lage btw-tarief en de energiebelasting. Deze lage inflatie in een tijd van groei, staat bekend als de ‘ontbrekende-inflatiepuzzel’.

De ontbrekende-inflatiepuzzel is iets wat zich wereldwijd heeft voorgedaan (Bonam et al., 2019). Toonaangevende economen zoals Larry Summers (2017) concluderen uit de puzzel dat het verband tussen conjunctuurontwikkeling en inflatie, zoals dat voor de Grote Recessie gemeengoed was (de zogenaamde Phillipscurve), niet meer bestaat. Deze analyse gaat echter voorbij aan de trendmatige daling van de inflatie die we sinds 2000 observeren (ook in figuur 1), zoals we in dit artikel zal laten zien.

Inflatie in verschillende sectoren

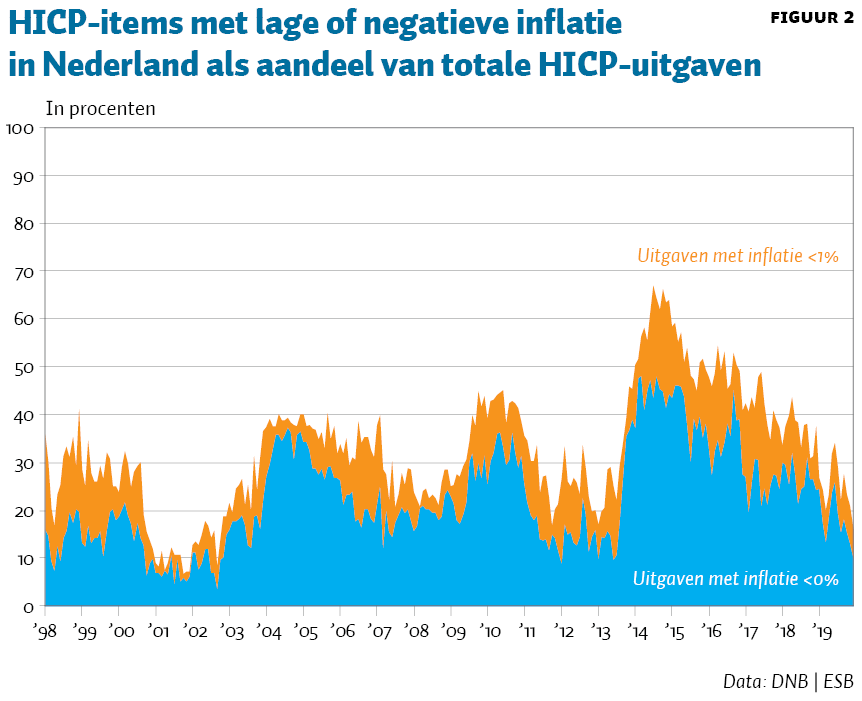

De trendmatige inflatiedaling beperkt zich niet tot enkele sectoren. Integendeel, de daling van de gemiddelde HICP-inflatie ging gepaard met een neerwaartse verschuiving van de hele verdeling van prijsveranderingen bij een brede verzameling goederen en diensten (figuur 2). Dit gebeurde vooral in de periode van desinflatie van 2014–2017, toen de inflatie voor meer dan de helft van het consumptiemandje minder dan één procent bedroeg.

Opvallend is dat de lage kerninflatie in Nederland niet alleen de industriële goederen, exclusief energie, betreft. In het afgelopen decennium had ook een klein maar groeiend aandeel van de diensten in het consumptiemandje een aanhoudend lage inflatie.

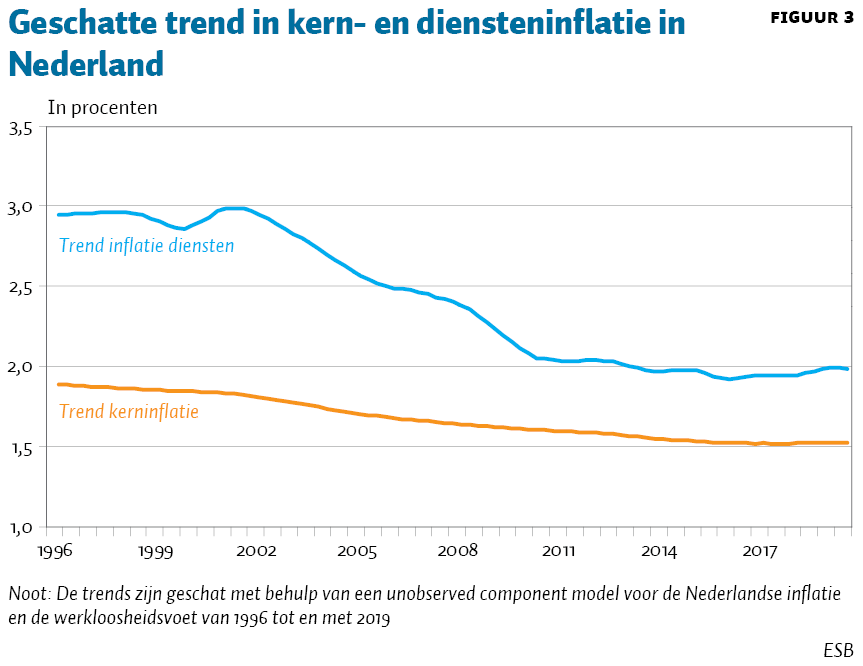

Om de inflatie in de dienstensector nader te onderzoeken, hebben we een decompositie gemaakt voor een trend en een cyclus door middel van een unobserved component model met data vanaf midden jaren negentig. Zoals figuur 3 laat zien, is de dalende inflatietrend in de dienstensector nog sterker dan de trend in de kerninflatie. We vinden de trend in meerdere categorieën van diensten, zoals communicatie, transport en huisvesting. Tegelijkertijd is het aandeel van diensten in het totale consumptiemandje toegenomen van 49 procent in 1996 tot 62 procent in 2018. Deze bevindingen suggereren dat de lage kerninflatie in Nederland een gevolg is van zowel de trend als van een samenstellingseffect bij diensteninflatie.

De factoren achter de trend

De neerwaartse trend in inflatie, en het feit dat deze trend voor verschillende categorieën van goederen en diensten wordt gevonden, suggereert dat bij de huidige lage inflatie structurele factoren een belangrijke rol spelen. In de literatuur worden de voortgaande globalisering, de afnemende onderhandelingsmacht van vakbonden, demografische veranderingen, technologische vooruitgang en de opkomst van de internethandel genoemd als mogelijke sturende krachten achter de neerwaartse inflatietrend.

Van deze factoren heeft de rol van globalisering veel aandacht getrokken. Globalisering beïnvloedt de inflatie direct door de prijzen van grondstoffen en voedsel. Daarnaast zijn er indirecte kanalen – zoals intensievere handel, mondiale integratie van waardeketens, toenemende internationale concurrentie en financiële verbanden. Onzekerheden in de internationale omgeving, vanwege de gevolgen van Brexit en de handelsspanningen tussen de VS en China, kunnen ook invloed hebben op de Nederlandse economie en de inflatie, bijvoorbeeld door veranderingen in de ruilvoet en de prijzen van ingevoerde goederen en diensten.

Loonstijgingen spelen ook waarschijnlijk ook een rol bij de neerwaartstre trend in de inflatie. Met name de afnemende onderhandelingsmacht van vakbonden draagt mogelijk bij aan de neerwaartse inflatietrend. Deze factor hangt samen met de sterke groei van de mondiale economische integratie, waardoor de internationale concurrentie op arbeidsmarkten is toegenomen.

Verder is het toenemende belang van de internethandel is een van de kanalen waarlangs inflatie wordt beïnvloed. Bolt en Butler (2017) vinden op basis van enquêtegegevens voor Nederland een bescheiden en tijdelijk effect op de inflatie. Wanneer er ook rekening wordt gehouden met het drukkende effect op de prijzen van goederen die niet via internet worden verkocht, en het aandeel van de internethandel blijft stijgen, dan zal het neerwaartse effect op de inflatie toenemen.

Naast structurele factoren zijn tot slot ook inflatieverwachtingen een mogelijke factor achter de lage inflatie. In 2019 zijn de financiële-marktindicatoren voor de inflatieverwachtingen op lange termijn sterk gedaald, hetgeen leidde tot zorgen over de verankering van verwachtingen aan de ECB-doelstelling voor inflatie. De vraag of deze verankering van de inflatieverwachtingen op lange termijn is veranderd, zal vermoedelijk de komende tijd een belangrijke rol blijven spelen in het monetaire-beleidsdebat.

De Phillipscurve is er gewoon

Het complexe karakter van deze diepere factoren en hun interactie onderstreept de onzekerheid van de macro-economische omgeving. De economische literatuur biedt nog geen systematische verklaring voor de relatieve rol van deze structurele factoren voor de daling van de inflatie, maar ook zonder diepgaand inzicht in de relatieve gewichten valt de invloed van de trend uit de analyse van de economische dynamiek te halen. Dat doet een empirische analyse van de Phillipscurve – het macro-economische standaardraamwerk om het verband te analyseren tussen inflatie en economische activiteit – die de inflatie uiteenrafelt tot een trend en een cyclische component.

In Hindrayanto et al. (2019) onderzoeken we het verband tussen inflatie, de trend en de economische onderbezetting voor Nederland met geannualiseerde kwartaal-op-kwartaal HICP-inflatie en de werkloosheidskloof voor de periode 1985–2017. We modelleren daartoe een unobserved components– ofwel UC-Phillipscurve voor het eurogebied, gebaseerd op Harvey (2011). Deze methode schat een Phillipscurve, door inflatie te verdelen in een trend en een cyclische component. De trend kan geïnterpreteerd worden als een proxy voor de inflatieverwachtingen op de middellange termijn. De cyclische component meet de mate van economische onderbezetting, en is dus een proxy voor de outputgap of de werkloosheidskloof. Het verband tussen inflatie, trend en mate van onderbezetting noemen we de UC-Phillipscurve.

Deze aanpak heeft als groot voordeel dat de trend en de cyclus gezamenlijk worden geschat, en in het inflatieproces speelt de trend een belangrijke en vaak onderschatte rol. Bovendien kan het UC-model eenvoudig omgaan met de niet-stationariteit van inflatie, wat van belang is voor de modelidentificatie. Ten slotte is de inflatietrend een maatstaf voor de inflatieverwachtingen op de lange termijn waardoor het UC-model geen exogene verwachtingen nodig heeft van bijvoorbeeld financiële markten of professionele voorspellers.

Drie belangrijke resultaten komen naar voren uit Hindrayanto et al. (2019). Ten eerste is de Phillipscurve voor Nederland springlevend: het verband tussen werkloosheid en inflatie is negatief en significant. Een werkloosheid van 1 procentpunt beneden trendniveau gaat gepaard met een inflatie die 0,6 procentpunt boven de trend ligt. Ten tweede is het verband tussen werkloosheid en inflatie min of meer onveranderd gebleven over de laatste decennia, en dus ook over de laatste jaren. En ten derde is er over de afgelopen decennia een neerwaartse trend in inflatie.

Merk daarbij op dat Hindrayanto et al. ‘klassieke’ maatstaven voor arbeidsmarktkrapte gebruiken. Al eerder lieten Bonam et al. (2018) zien dat de loon-Phillipscurve overeind bleef bij alternatieve maatstaven voor arbeidsmarktkrapte. Ook blijven de resultaten overeind als de periode wordt verlengd tot en met 2019.

Inflatiepuzzel opgelost

Voor Nederland bestaat nog steeds het bekende empirische verband tussen de conjuncturele situatie en inflatie. Die trend is zichtbaar als de dalende trend zorgvuldig in de analyse meegenomen wordt. Het betekent dat, als de werkloosheid beneden de trend ligt, de inflatie naar verwachting boven de trend zal liggen, en vice versa. Een analyse zonder trend-variabele in de Phillipscurve leidt ten onrechte tot de conclusie dat de Phillipscurve niet meer bestaat. Dat de Philipscurve terugkeert als de dalende trend in inflatie wordt meegenomen betekent ook dat de ‘ontbrekende-inflatiepuzzel’ van de laatste jaren verdwijnt. Om de Philipscurve terug te krijgen, is het essentieel dat inflatie zorgvuldig wordt ontleed naar de langetermijntrend en de cyclische kortetermijnbewegingen. De trendcomponent is in de laatste jaren weliswaar laag, maar de cyclische bewegingen blijven positief en volgen de Phillipscurve.

Literatuur

Bolt, W. en B. Butler (2017) E-commerce drukt de prijzen. ESB, 102(4753S), 14–17.

Bonam, D., G. Galati, I. Hindrayanto, M. Hoeberichts, A. Samarina en I. Stanga (2019) Inflation in the euro area since the global financial crisis. DNB Occasional Studies, 17-3.

Bonam, D., J. de Haan en D. van Limbergen (2018) De Nederlandse loon-Phillips-curve opnieuw bekeken. ESB, 103(4760), 158–159.

Harvey, A.C. (2011) Modelling the Phillips curve with unobserved components. Applied Financial Economics, 21(1-2), 7–17.

Hindrayanto, I., A. Samarina en I.M. Stanga (2019) Is the Phillips curve still alive? Evidence from the euro area. Economics Letters, 174, 149–152.

Summers, L. (2017) America needs its unions more than ever. Financial Times, 3 september.