■ Gibran Watfe en Kasper Goosen (DNB)

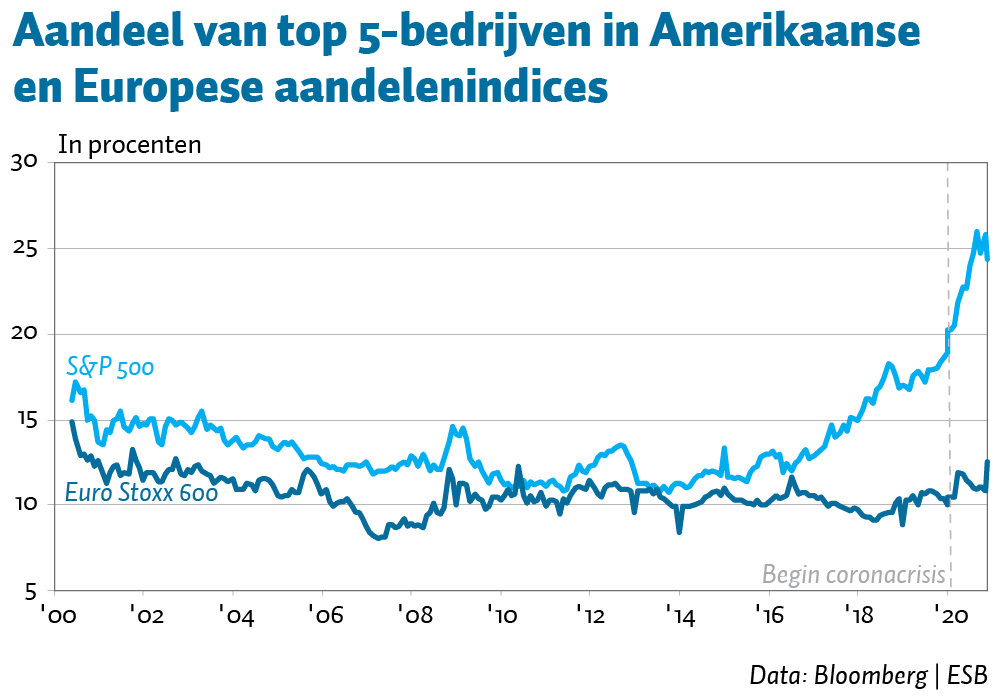

De S&P 500-index, de belangrijkste benchmark voor Amerikaanse aandelen, is een steeds minder goede afspiegeling van de economie. Het gewicht van de vijf grootste bedrijven in de index op basis van marktkapitalisatie is gedurende de COVID-19-crisis verder gestegen en bevindt zich momenteel op een historisch hoogtepunt van maar liefst 25 procent. Bovendien zijn deze vijf bedrijven (Apple, Microsoft, Amazon, Alphabet en Facebook) allemaal actief in de technologiesector. Deze concentratie, maakt de S&P 500-index minder representatief voor de economie als geheel. Zo maakt de ‘digitale economie’ volgens het Amerikaanse ministerie van Economische Zaken slechts 6,5 procent uit van het Amerikaanse bruto binnenlands product (daarbij geldt wel de kanttekening dat aandelenkoersen toekomstgericht zijn, terwijl het bruto binnenlands product alleen de huidige productie meet).

De aandelenkoersen van de technologiesector zijn dit jaar sterk gestegen als gevolg van de versnelde digitalisering door de COVID-19-pandemie. De toenemende concentratie in de S&P 500-index is echter al langer gaande. Sinds 2016 is het aandeel van de vijf grootste bedrijven vrijwel zonder onderbreking gestegen, van het langjarige gemiddelde van circa 15 procent tot ongeveer 25 procent nu. Beleggers zien de technologiesector als een van de weinige economische sectoren met gunstige groeivooruitzichten, en de grootste technologiebedrijven bevinden zich momenteel in de VS.

De toenemende concentratie vermindert de signaalwaarde van de Amerikaanse beurs over de vooruitzichten voor de economie als geheel. Een stijging in de S&P 500 duidt niet noodzakelijkerwijs op optimisme over de economische vooruitzichten. Prijsschommelingen in technologiebedrijven hebben namelijk een onevenredige impact (positief of negatief) op de prestatie van de algemene index, omdat ze een groter deel van de aandelenmarkt uitmaken. Als de koersen van grote technologiebedrijven bijvoorbeeld met tien procent dalen, zouden de kleinste honderd bedrijven in de index met negentig procent moeten stijgen om de totale index ongewijzigd te houden. De risico’s op een plotselinge correctie zijn daarmee ook groter.

In tegenstelling tot in de VS bleef de marktconcentratie op Europese aandelenmarkten constant rond de twaalf procent, en is in de top vijf geen enkel technologiebedrijf te bespeuren.