De afgelopen jaren is de fiscale stimulans voor eigenwoningbezit beperkt. Experts pleiten voor een verdere beperking van deze stimulans. Bij verdere hervormingen is het raadzaam om goed na te denken over het effect op de prikkel om af te lossen op de hypotheek.

Sinds de tweede helft van de jaren negentig is er door economen consequent gewezen op de negatieve neveneffecten van de subsidies op zowel de huur- als de koopwoningmarkt, waaronder de fiscale subsidie op koopwoningen. De focus lag daarbij vooral op de macro-economische effecten: het verstorende effect op de huizenmarkt, de arbeidsmarkt en de gevolgen voor de overheidsfinanciën (Van Ewijk et al., 2006). Politiek draagvlak voor aanpassingen ontstond echter pas toen met de kredietcrisis de risico’s van hoge hypotheekschulden duidelijk werden. In drie stappen – het Lenteakkoord, het Regeerakkoord Rutte II en het Woonakkoord – is de koopwoningmarkt vervolgens hervormd. De belangrijkste maatregelen zijn dat het aflossen een voorwaarde is geworden om in aanmerking te komen voor hypotheekrenteaftrek, een geleidelijke verlaging van het maximale aftrekpercentage tot 38 procent in 2041, en wettelijke beperkingen van het maximale hypotheekbedrag dat geleend kan worden. Kader 1 bevat een uitgebreider overzicht van de maatregelen op de koopwoningmarkt. Gelijktijdig werd ook de huurmarkt hervormd.

Kader 1: Maatregelen koopwoningmarkt

De ministers Blok, De Jager en Dijsselbloem hebben de afgelopen jaren diverse maatregelen genomen ter versterking van de koopwoningmarkt.

Hoogte hypotheek:

– Invoering maximale loan-to-value (LTV) en geleidelijke verlaging naar 100 procent in 2018 (106 procent voor energiebesparingen);

– Wettelijke verankering loan-to-income-normen (LTI);

– Tijdelijke verhoging NHG-grens en vervolgens koppeling aan de gemiddelde woningwaarde;

– Restschulden kunnen worden meegefinancierd door uitzondering LTV-limiet en NHG-normen.

Markttransparantie:

– Invoering eensporig rentebeleid;

– Invoering provisieverbod.

Fiscaliteit:

– Geleidelijke afbouw maximale hypotheekrenteaftrektarief tot 38 procent in 2041;

– Op nieuwe hypotheken moet worden afgelost om in aanmerking te komen voor hypotheekrenteaftrek;

– Afschaffing fiscaal voordelig regime voor nieuwe spaar- en beleggingshypotheken;

– Verlaging overdrachtsbelasting voor woningen naar 2 procent;

– Permanente verhoging schenkingsvrijstelling naar 100.000 euro;

– Rente op restschulden die ontstaan tot en met 2017 kan worden afgetrokken;

– Verlenging van de periode waarin de hypotheekrente aftrekbaar is op een leegstaande woning of toekomstige woning in aanbouw.

De genomen maatregelen worden over het algemeen door economen gewaardeerd als stappen in de goede richting. Negatieve effecten voor de woningmarkt bleven grotendeels uit (Conijn et al., 2017). Tegelijkertijd is er brede consensus onder economen dat verder hervormen wenselijk is, omdat de mate waarin de overheid intervenieert op de koopwoningmarkt groot blijft. De huidige lage hypotheekrente biedt volgens Boot en Bovenberg (2016) mogelijkheden om nu verder te hervormen, omdat de inkomens- en vermogenseffecten kleiner zijn bij een lagere hypotheekrente. In dit artikel lichten we er twee mogelijke hervormingsmaatregelen uit: het beperken van de hypotheekrenteaftrek en het afschaffen van de Hillen-aftrek. Beide maatregelen kunnen de keuze beïnvloeden om wel of niet af te lossen op de hypotheekschuld. We bekijken de twee maatregelen zowel vanuit het belang van financiële stabiliteit (schuldposities en risico’s) als vanuit macro-economisch perspectief (consumptie, inkomen en de overheidsfinanciën).

Effecten van beperken hypotheekrenteaftrek

Het verder afbouwen van de hypotheekrenteaftrek lijkt de financiële stabiliteit ten goede te komen: met een lagere aftrek betalen huishoudens een hogere netto-rente en dat remt de schuldenopbouw. Het afbouwen van de hypotheekrenteaftrek betekent echter ook dat huishoudens – waarvoor sinds 2013 geldt dat ze ten minste annuïtair moeten aflossen om hypotheekrente te mogen aftrekken – minder geprikkeld worden om nog aan de annuïtaire aflossingseis te voldoen. Hierdoor lopen zij het voordeel van de hypotheekrenteaftrek mis, maar worden de maandlasten lager door de lagere aflossing. Deze prikkel om minder af te lossen neemt toe naarmate de rente lager is en huishoudens meer afgelost hebben. Een lage rente, een lager aftrektarief en een kleinere schuld leiden er namelijk toe dat het fiscale voordeel van de hypotheekrenteaftrek afneemt. Zie kader 2 voor het effect van minder aflossen bij hoge en lage rente.

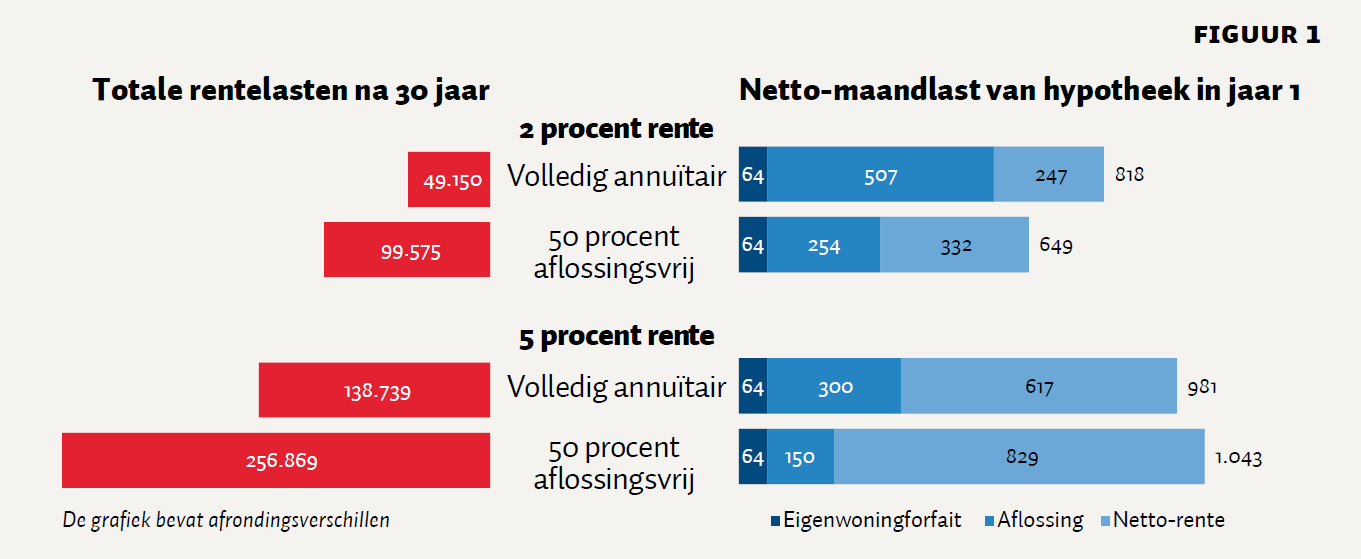

Kader 2: Effect van minder aflossen bij een lage en een hoge rente

Bij een rente van twee procent nemen de maandlasten behorende bij een hypotheek van 250.000 euro af wanneer de helft van de schuld wordt omgezet naar een aflossingsvrije hypotheek.

Als de maandlasten leidend zijn, weegt het voordeel van de hypotheekrenteaftrek in die situatie dus niet op tegen het nadeel van volledig te moeten aflossen. Bij een rente van vijf procent is dit niet het geval: de hogere netto-rentelasten wegen niet op tegen de lagere aflossing, waardoor de maandlasten stijgen. In beide scenario’s geldt dat, door niet af te lossen, de totale rentebetalingen flink toenemen. Bovendien resteert na dertig jaar nog steeds de helft van de schuld.

In de berekeningen is uitgegaan van een eigenwoningforfait van 0,75 procent per jaar en een modaal inkomen. Het marginale belastingtarief waartegen wordt afgetrokken, is aanvankelijk 40,8 procent (het tarief van de derde schijf) en dit daalt als het maximale tarief waartegen de hypotheekrente mag worden afgetrokken daalt naar 38 procent in 2041. Er wordt geen rekening gehouden met een neerwaarts effect op de huizenprijzen van het afbouwen van de hypotheekrenteaftrek, terwijl in een voorraadmarkt de betaalbaarheid (en dus de hypotheekrenteaftrek) mede bepalend is voor de huizenprijsontwikkeling. Dit hoeft overigens niet te betekenen dat prijzen in absolute zin dalen. Het kan ook gaan om een minder harde stijging van prijzen. Vooral starters profiteren van lagere huizenprijsstijgingen.

Indien consumenten besluiten om minder af te lossen, dan kan dit negatief uitpakken voor de schuldpositie van huishoudens. De sinds 1 januari 2013 geldende aflossingseis blijkt tot nu toe een zeer effectief instrument om huishoudens te doen aflossen op de hypotheek. Het aandeel annuïteitenhypotheken is de afgelopen jaren sterk toegenomen ten koste van complexere hypotheekvormen (DNB, 2017). Bovendien neemt door de aflossingseis de subsidievoet van de eigen woning significant af, meer nog dan door de huidige geleidelijke afbouw van het maximale aftrektarief (CPB/PBL, 2016).

Vanuit macro-economisch oogpunt heeft het afbouwen van de hypotheekrenteaftrek vooral voordelen, met name op de lange termijn. Het vermindert de verstoring in de keuzes van consumenten tussen kopen en huren. De huidige stimulering van eigenwoningbezit leidt namelijk tot overconsumptie op de koopwoningmarkt, en maakt de vrije huursector relatief duur en moeilijk toegankelijk. Daarnaast kunnen de belastingopbrengsten van een lagere aftrek worden ingezet om de belasting op arbeid te verlagen, wat positief uitpakt voor de werkgelegenheid. Terwijl het risico dat huishoudens niet meer volledig gaan aflossen vanuit financiële stabiliteit onwenselijk is, hoeft dit vanuit macro-economisch oogpunt niet per se een probleem te zijn. Het hebben van een hypotheekschuld kan vanuit dit oogpunt namelijk wenselijk zijn om consumptie over het leven uit te smeren, zolang er maar geen sprake is van bovenmatige schulden gestimuleerd door fiscale prikkels (CPB, 2015).

Invloed van de Hillen-aftrek

Door de Hillen-aftrek mogen huishoudens die geen of weinig hypotheekschuld hebben aanvullend een bedrag ter hoogte van maximaal het eigenwoningforfait aftrekken. De aftrekpost is ingevoerd om te voorkomen dat mensen die hebben afgelost op de woningschuld meer belasting moeten betalen dan mensen die dat niet hebben gedaan. De Hillen-aftrek vormt hiermee een prikkel om ook het laatste gedeelte van de hypotheekschuld af te lossen.

Voor nieuwe leningen, waarvoor sinds 2013 de aflossingseis geldt, kan van de Hillen-aftrek juist een prikkel uitgaan om de hypotheek om te zetten naar een aflossingsvrije hypotheek. Op het moment dat aanspraak gemaakt kan worden op de Hillen-aftrek (dat is als het eigenwoningforfait hoger is dan de hypotheekrente) kan er worden besloten om minder dan annuїtair te gaan aflossen. Een huishouden verliest dan hypotheekrenteaftrek, maar krijgt er de Hillen-aftrek voor terug. De te betalen inkomstenbelasting over het eigenwoningforfait blijft daardoor even hoog als waarin er nog wel hypotheekrente kon worden afgetrokken, namelijk nul. Wanneer huishoudens vermogen boven de heffingvrije voet hebben in box 3, kan men bovendien belasting besparen als er niet langer annuїtair wordt afgelost op de schuld. Dit wordt geïllustreerd in kader 3.

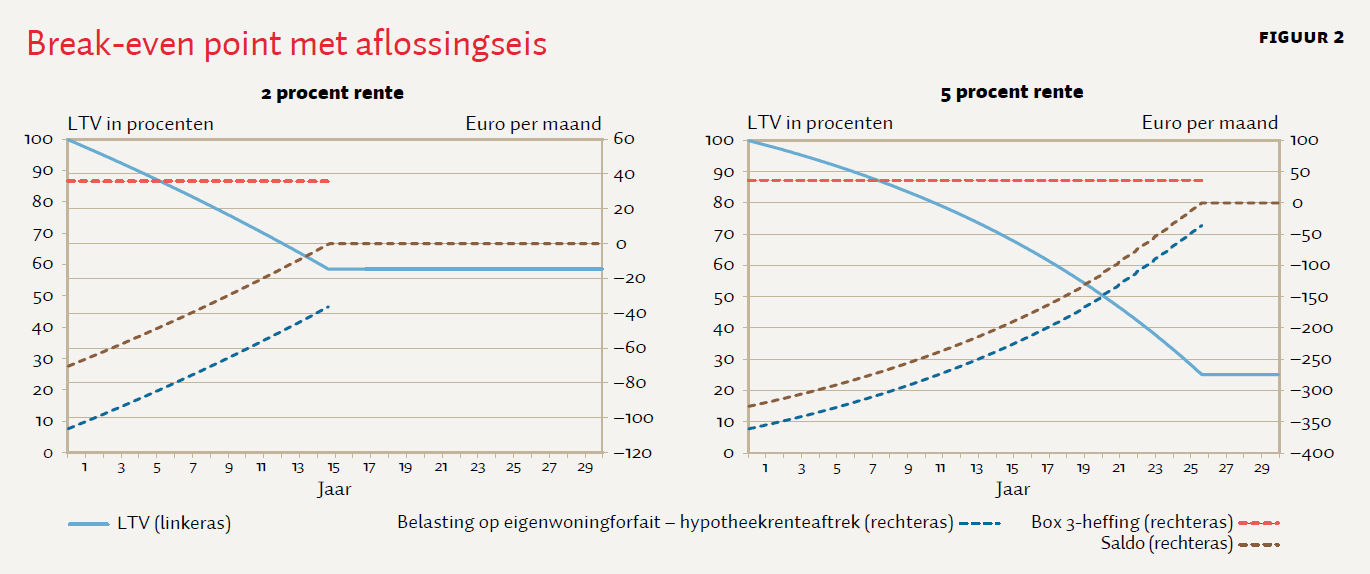

Kader 3: Hillen-aftrek en nieuwe leningen verstrekt vanaf 2013

Figuur 2 laat in twee voorbeeldsituaties bij een rente van twee procent en vijf procent zien op welk moment het aantrekkelijk wordt om niet meer annuïtair af te lossen op de schuld zodat deze overgaat naar box 3. Dit is het geval als de vermogensrendementheffing die wordt bespaard in box 3 hoger is dan het voordeel van de hypotheekrenteaftrek.Er wordt verondersteld dat een huishouden start met een hypotheek van 250.000 euro en een box 3-vermogen van 100.000 euro, waarvan 50.000 euro boven de heffingvrije voet. Bij een rente van twee procent is het vanaf een LTV van 59 procent gunstig om de hypotheek te verplaatsen naar box 3. Dat is na ongeveer 14 jaar aflossen. Bij een rente van vijf procent komt dat moment later: na 25 jaar aflossen en een LTV van 25 procent.

De Hillen-aftrek doet voor gevallen van na 2013 precies het tegenovergestelde van waarvoor hij bedoeld was. Dit komt omdat de Hillen-aftrek de belasting op de woning verlaagt, zonder dat hiervoor een aflossingseis geldt. Voor deze gevallen is het, vanuit financiële stabiliteit bezien, daarom aan te raden de Hillen-aftrek af te bouwen. Ook voor huishoudens met een lening verstrekt vóór 2013 is het de vraag in hoeverre de Hillen-aftrek bijdraagt aan financiële stabiliteit, aangezien de prikkel om af te lossen ziet op het laatste en minst risicovolle gedeelte van de hypotheekschuld.

Vanuit macro-economisch perspectief zijn er eveneens argumenten om de Hillen-aftrek af te bouwen. De fiscale subsidie op woningbezit neemt namelijk verder af, waarmee keuzes minder worden verstoord. Daarnaast is ook de budgettaire derving van de Hillen-aftrek aanzienlijk (momenteel circa 700 miljoen euro). Deze derving zal verder oplopen naarmate meer huishoudens volledig annuïtair gaan aflossen.

Conclusie

Het afbouwen van de hypotheekrenteaftrek vermindert de prikkels voor huishoudens om schulden aan te gaan, maar kan er ook toe leiden dat huishoudens bewust kiezen om minder af te lossen. Deze prikkel tot minder aflossen wordt voor nieuwe hypotheken versterkt door de Hillen-aftrek. Bij eventuele hervormingen op de koopwoningmarkt is het raadzaam om rekening te houden met deze mogelijke neveneffecten.

Literatuur

Boot, A.W.A. en L. Bovenberg (2016) Nu kan het: pijnloos hervormen. NRC, 22 februari.

Conijn, J., M. Dröes, J. Rouwendal et al. (2017) Het beleid in de koopsector. ASRE Research Paper, 2017-02. Amsterdam School of Real Estate.

CPB (2015) De economische effecten van een verdere verlaging van de LTV-limiet. CPB Notitie, 28 mei. Den Haag: CPB.

CPB/PBL (2016) Kansrijk woonbeleid. Den Haag: CPB en PBL.

DNB (2017) LLD report 2016q4. Courtesy of the FS division of DNB, preliminary computations based on the DNB loan level data. Amsterdam: DNB.

Ewijk, C. van, M. Koning, M. Lever en R. de Mooij (2006) Economische effecten van aanpassing fiscale behandeling eigen woning, CPB Bijzondere Publicatie, 62. Den Haag: CPB.

Auteurs

Categorieën