De recent toegenomen rol van institutionele beleggers op de Nederlandse hypotheekmarkt is historisch gezien niet uitzonderlijk. Vroeger hadden met name verzekeraars een groot marktaandeel. Het zou goed zijn voor de financiële stabiliteit als niet-bancaire aanbieders ook op langere termijn een prominente rol blijven spelen.

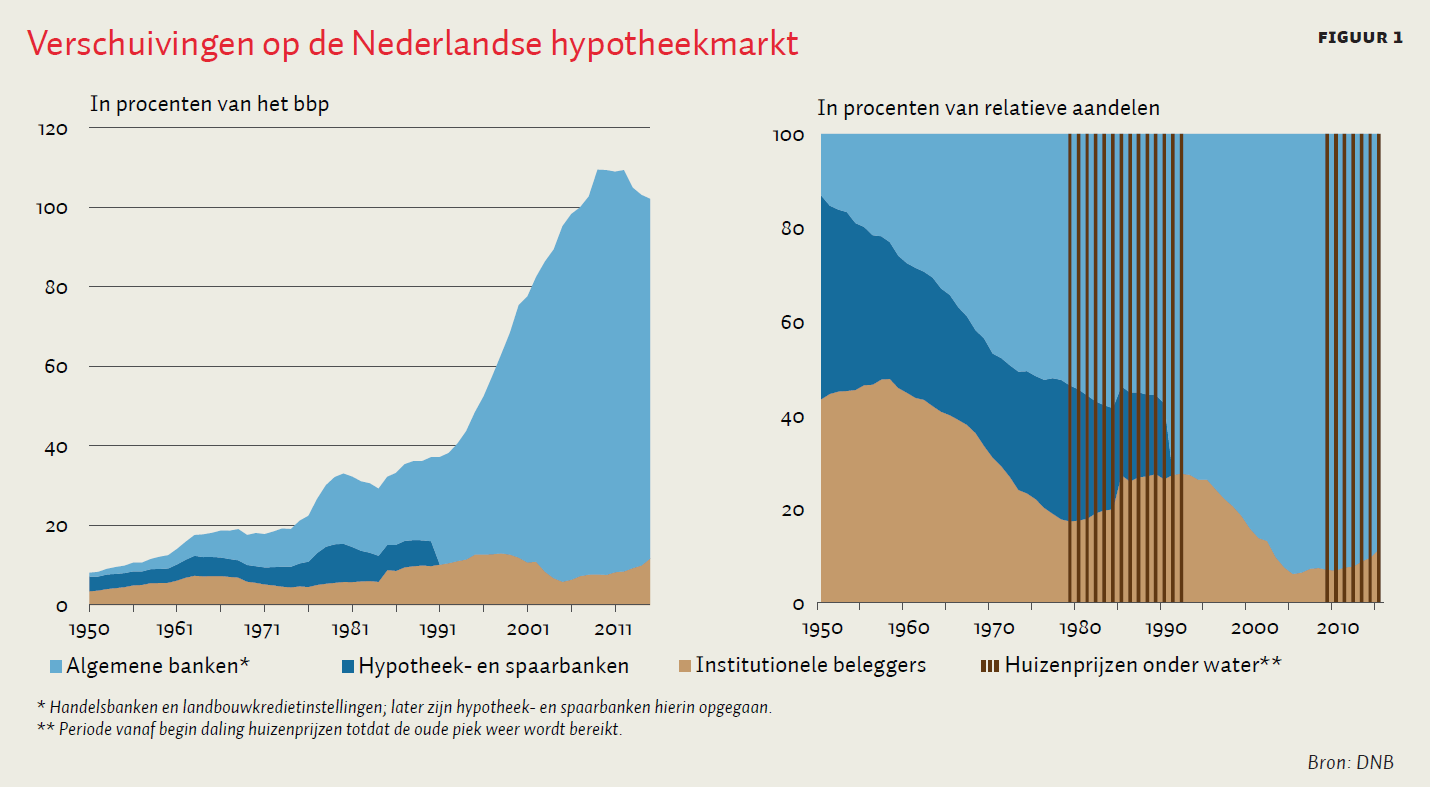

Aan de aanbodzijde van de Nederlandse hypotheekmarkt heeft er de afgelopen jaren een opvallende verschuiving plaatsgevonden. De omvang van uitstaande hypotheekleningen bij institutionele beleggers (verzekeraars en pensioenfondsen) is sinds medio 2010 meer dan verdubbeld, van 35 miljard tot 77 miljard euro, terwijl de totale woninghypotheekschuld slechts licht steeg van 647 miljard tot 665 miljard euro. Daarentegen is de omvang van de hypotheekportefeuille van Nederlandse banken licht gedaald. Niettemin staat op hun balansen nog steeds het grootste deel van de Nederlandse hypotheekschuld (DNB, 2016).

De grotere rol van institutionele beleggers op de hypotheekmarkt sinds het uitbreken van de crisis is historisch gezien niet uitzonderlijk (figuur 1). Zo vond na de huizenmarktcrisis van begin jaren tachtig eveneens een tijdelijke verschuiving plaats van banken naar institutionele beleggers. Daarbij namen verzekeraars ook enkele in problemen geraakte hypotheekbanken over. Zo werd WestlandUtrecht Hypotheekbank in 1986 een volledige dochter van Nationale-Nederlanden, terwijl Aegon in 1987 de Friesch-Groningsche Hypotheekbank overnam (Barendregt en Visser, 1997).

In het verleden was het belang van institutionele beleggers – met name verzekeraars – zelfs nog veel groter. Begin jaren vijftig stond bijna de helft van de hypotheekschuld nog op de balans van institutionele beleggers. Bovendien werd een groot deel van de bancaire hypotheken indertijd verstrekt door hypotheekbanken, die eigenlijk niet een bedrijfsmodel hadden dat we tegenwoordig als bancair zouden bestempelen. Zij financierden zich namelijk niet met deposito’s maar met lange middelen zoals pandbrieven, en stonden ook niet onder hetzelfde toezicht als de algemene banken.

Banken procyclischer dan institutionele beleggers

Het golfpatroon in de marktaandelen (figuur 1, rechts) suggereert dat de bancaire hypotheekverstrekking procyclischer is dan kredietverlening door institutionele beleggers. In perioden van een uitbundige hypotheek- en huizenmarkt, zoals in de jaren zeventig en negentig, voeren vooral banken hun kredietverlening op waardoor hun marktaandeel toeneemt. In perioden van neergang op de huizenmarkt – vanaf 1978 en vanaf 2008 – trekken banken zich juist terug en neemt het marktaandeel van institutionele beleggers toe.

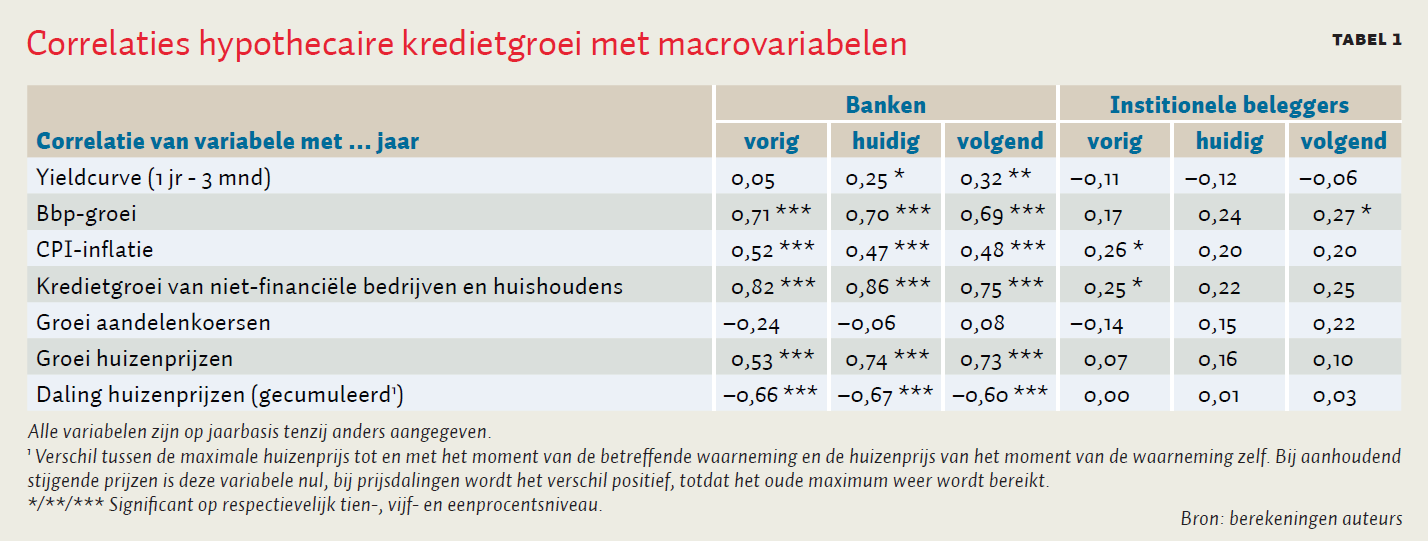

Het procyclische gedrag van banken wordt bevestigd door correlaties, die laten zien dat de bancaire kredietverlening positief samenhangt met de bbp-groei, inflatie en woningprijzen (tabel 1). Voor institutionele beleggers zijn de correlaties veel geringer en in de meeste gevallen niet significant. Dit verschil kan worden verklaard doordat banken een meer ‘elastische’ balans hebben dan institutionele beleggers. Banken opereren namelijk met een grote financieringshefboom en hebben een geldscheppend karakter. Bovendien konden zij in de loop der tijd steeds gemakkelijker financiering aantrekken op de financiële markten. De balansomvang van institutionele beleggers wordt daarentegen vooral bepaald door de premie-inleg van polishouders en deelnemers.

Toename bancaire hypotheekverstrekking sinds 1950

De dominantie van banken op de hypotheekmarkt is geleidelijk ontstaan en weerspiegelt een bredere trend, waarbij het bankwezen sneller is gegroeid dan de institutionele beleggers. Begin jaren vijftig was het balanstotaal van de bankensector niet veel groter dan dat van institutionele beleggers. Maar vlak voor de kredietcrisis waren banken bijna drie keer zo groot. De sterke groei van de bankensector, met name op de hypotheekmarkt, kan worden toegeschreven aan een vijftal factoren.

In de eerste plaats trad vanaf de jaren zestig branchevervaging op, waarbij algemene banken inspeelden op de groeiende vraag naar retailproducten. Zo verbreedden handelsbanken hun activiteiten met spaar- en hypotheekproducten. De Rijkspostspaarbank betrad eind jaren zestig de hypotheekmarkt, na opheffing van een verbod om hypothecair krediet te verstrekken.

Ten tweede konden banken door hun elastische balans makkelijker inspelen op nieuwe trends dan institutionele beleggers. Dit speelde in de jaren negentig, toen in de hoogconjunctuur ook structurele factoren bijdroegen aan een toenemende vraag naar hypothecair krediet. Met name demografische factoren (meer huishoudens en tweeverdieners) en een schaars aanbod van koopwoningen versterkten de snelle stijging van de huizenprijzen. Als reactie hierop werden er nieuwe hypotheekproducten ontwikkeld, waarop niet of slechts beperkt werd afgelost om het fiscale voordeel van de hypotheekrenteaftrek te maximaliseren. Ook werden de verstrekkingscriteria versoepeld, onder meer door een hogere LTV toe te staan bij woningaankoop en door tweede inkomens volledig mee te tellen bij de leencapaciteit (De Haas et al., 2000). Als gevolg van de sterke groei van hypothecair krediet nam het aandeel hypotheken op de balans van de Nederlandse bankensector toe van circa twaalf procent begin jaren negentig tot meer dan twintig procent vlak vóór de crisis. Deze ontwikkeling is overigens niet uniek voor Nederland, maar kan in veel ontwikkelde economieën worden waargenomen (Jordà et al., 2016).

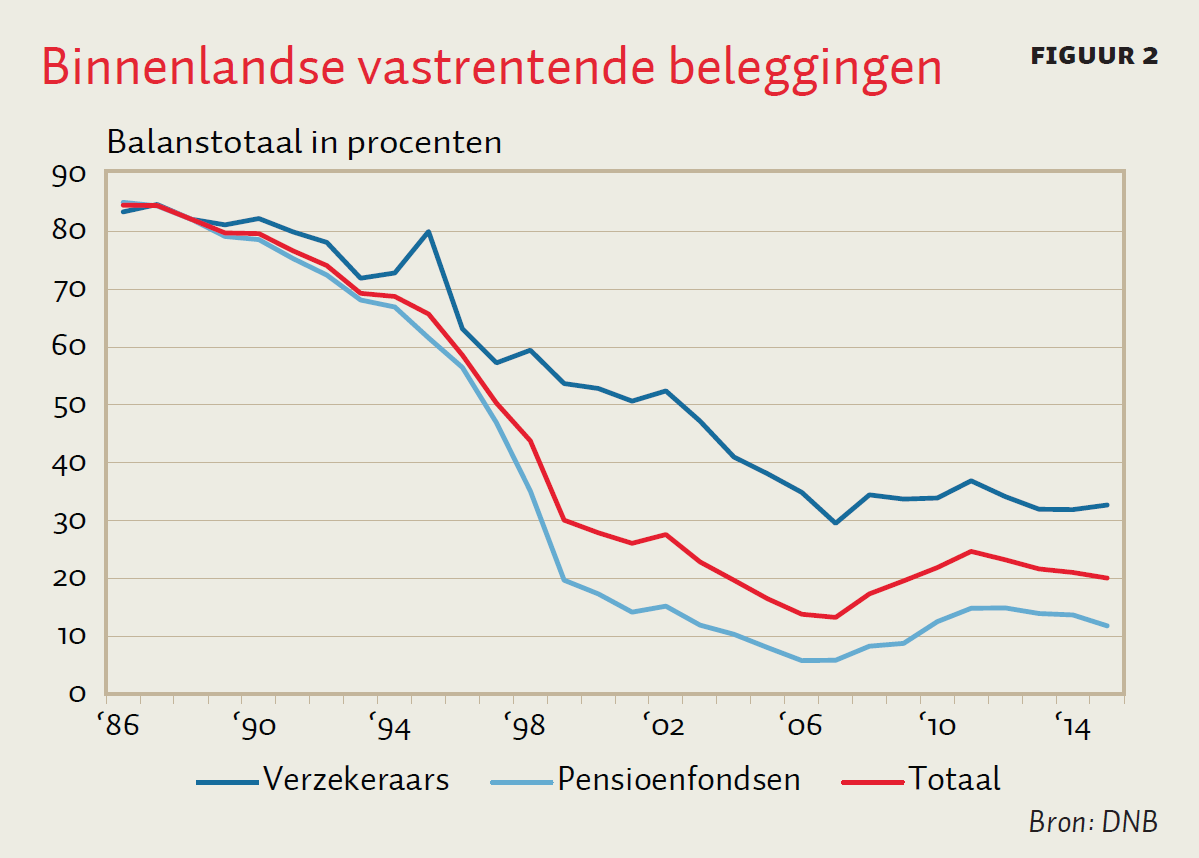

In de derde plaats sluit de daling van het marktaandeel van institutionele beleggers aan bij een bredere aanpassing van hun beleggingen. Met name vanaf de jaren negentig gingen institutionele beleggers steeds meer beleggen in het buitenland en in zakelijke waarden (voornamelijk aandelen en vastgoed). Dit had voor, met name voor pensioenfondsen, te maken met het opheffen van restricties ten aanzien van beleggingen in het buitenland. Zo was het ABP tot in de jaren negentig verplicht om vrijwel uitsluitend in Nederland te beleggen, waaronder een deel in staatsobligaties. Het aandeel Nederlandse vastrentende waarden – waar de hypotheekportefeuilles onder vallen – nam af van ruim tachtig procent begin jaren negentig tot minder dan twintig procent na de millenniumwisseling (figuur 2). Dit was juist de periode waarin de hypotheekschuld snel toenam. Bij banken vond eveneens een buitenlandse expansie plaats, maar dit ging niet ten koste van hun binnenlandse uitzettingen. Bovendien bleven de uitzettingen van banken nagenoeg volledig bestaan uit vastrentende waarden.

Ten vierde ligt het voor de hand dat de beëindiging van het beleid van kredietrestricties begin jaren negentig de grotere rol van banken heeft bevorderd. Met dit beleid, dat bestond uit kwantitatieve limieten en prijsprikkels, werden beperkingen opgelegd aan de kredietverlening. Doel van de restricties was de binnenlandse geldcreatie te beheersen, als onderdeel van het monetaire beleid. Hoewel moeilijk is vast te stellen in hoeverre kredietrestricties de hypothecaire kredietgroei hebben geremd, kan er worden geconstateerd dat na de beëindiging van het kredietrestrictiebeleid begin jaren negentig de toename van de hypothecaire kredietverlening als percentage van het bbp versnelde (figuur 1, links).

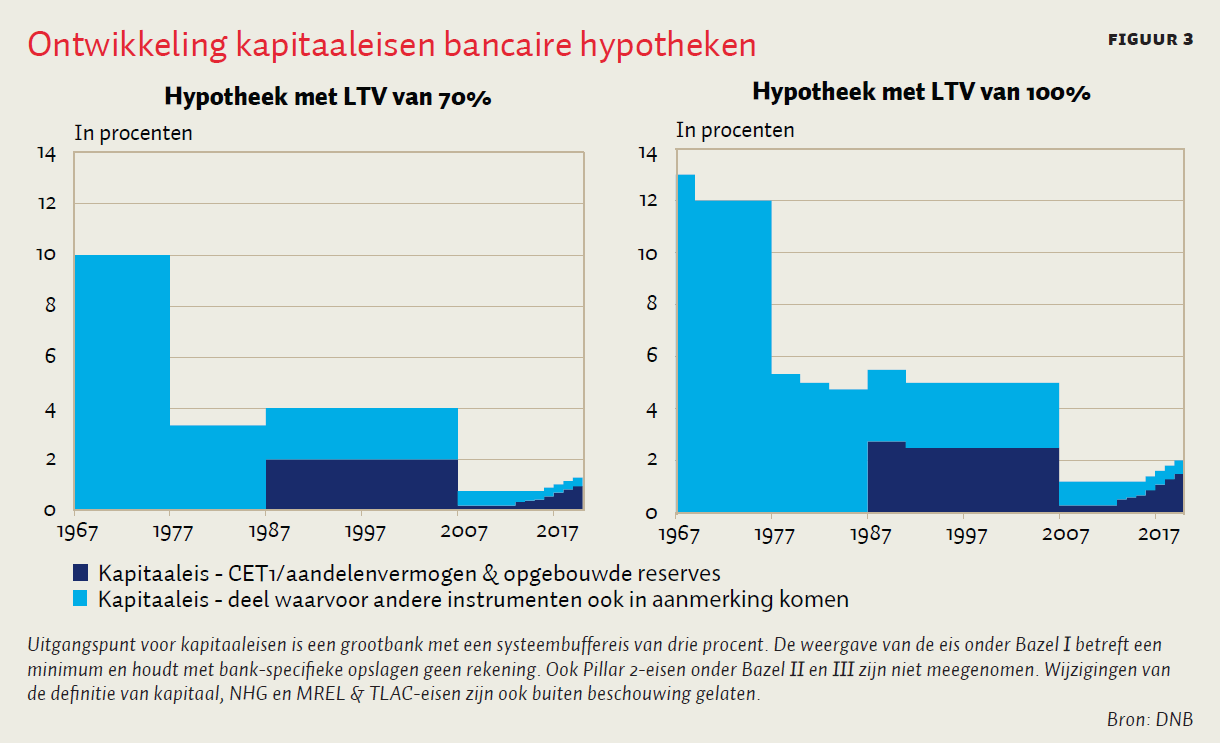

Ten vijfde is de groei van de hypothecaire kredietverlening door banken gepaard gegaan met een daling van de kapitaaleisen (figuur 3). Eind jaren vijftig moesten handelsbanken voor hypothecaire leningen minimaal tien procent eigen vermogen aanhouden. Met name bij de invoering van de herziene solvabiliteitsrichtlijnen in maart 1977 en bij de invoering van Bazel II in januari 2007, zijn de kapitaaleisen voor hypothecaire kredietverlening door algemene banken verlaagd. De verlaging onder Bazel II was onderdeel van een bredere aanpassing, waarbij het kapitaalraamwerk risicogevoeliger is gemaakt. Hypotheken hebben een laag risicoprofiel en daardoor relatief geringe kapitaaleisen. Met de invoering van Bazel III is het risicosensitieve karakter gehandhaafd, maar zijn de eisen ten aanzien van zowel de hoeveelheid als de kwaliteit van het kapitaal dat banken moeten aanhouden weer verzwaard. De mogelijkheid bestaat dat de eisen in de toekomst verder worden aangescherpt. Dit zou mede kunnen verklaren waarom de banken de afgelopen jaren terughoudender zijn geworden met de verstrekking van hypotheken.

Tot slot kan er worden opgemerkt dat sinds begin jaren negentig een groot deel van de bank- en verzekeringssector onderdeel vormde van een financieel conglomeraat (ING, Fortis, SNS). De sectorale scheidslijnen liepen daarmee door individuele instellingen heen, wat mogelijk kan hebben meegespeeld bij de positionering van sommige spelers op de hypotheekmarkt. Het ontstaan van conglomeraten was het gevolg van een versoepeling van het structuurbeleid, dat een strikte scheiding tussen banken en verzekeraars voorschreef. De cijfers die in dit artikel worden gepresenteerd, zijn gebaseerd op sectorale definities, waarbij er dus geen rekening wordt gehouden met de mogelijkheid dat sommige banken en verzekeraars vanuit hetzelfde conglomeraat opereren. De afgelopen jaren zijn de meeste conglomeraten overigens weer opgesplitst in zelfstandige banken en verzekeraars.

Groter marktaandeel van institutionele beleggers is wenselijk

Het is moeilijk te voorspellen of het toegenomen marktaandeel van institutionele beleggers een tijdelijk verschijnsel is of dat hun rol blijvend groter wordt. Dat laatste zou om zeker drie redenen wenselijk zijn (DNB, 2016).

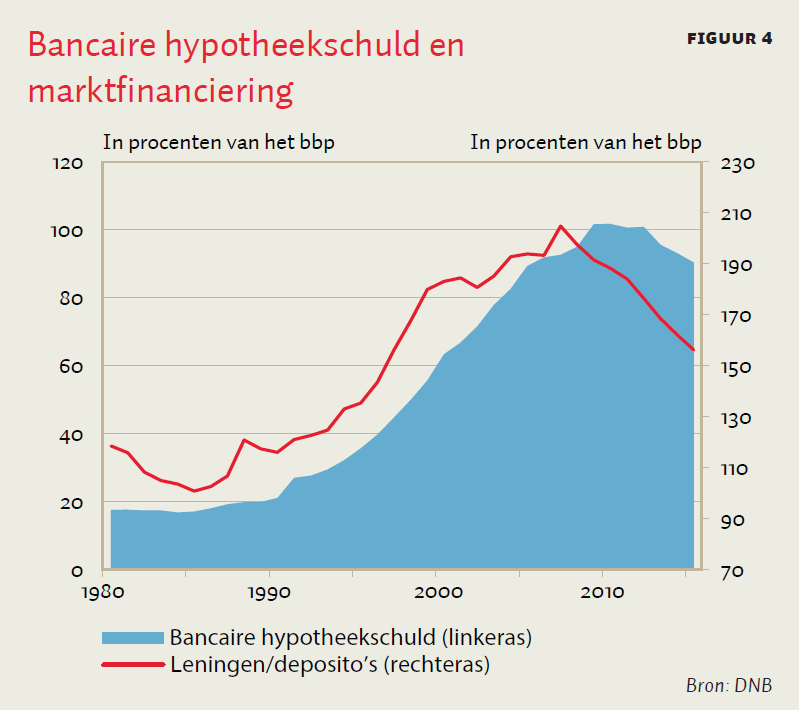

Ten eerste kan een grotere rol van institutionele beleggers leiden tot minder looptijden-mismatch en liquiditeitsrisico bij banken. Nederlandse hypotheken hebben doorgaans een lange looptijd en rentevaste periode, wat goed aansluit bij de gemiddeld langlopende verplichtingen van pensioenfondsen en verzekeraars. Daarnaast konden Nederlandse banken de expansie van hun hypotheekportefeuilles niet volledig financieren met deposito’s van huishoudens en bedrijven, maar moesten zij daarvoor een beroep doen op marktfinanciering (figuur 4). In de crisis is gebleken dat de banken hierdoor kwetsbaar werden voor een verslechterend sentiment op de financiële markten. Marktpartijen trekken hun financiering namelijk sneller terug dan depositohouders, onder meer omdat de tegoeden van laatstgenoemden grotendeels zijn gedekt door het depositogarantiestelsel. Kleinere hypotheekportefeuilles verminderen de noodzaak om marktfinanciering aan te trekken.

Ten tweede zou minder afhankelijkheid van banken de procycliciteit van de hypothecaire kredietverlening verminderen. Eind jaren negentig bleek dat het procyclische gedrag van banken bijdroeg aan een vliegwieleffect, waarbij woningprijzen en hypothecaire kredietverlening elkaar opdreven. Dit droeg bij aan oververhitting van de economie (De Haas et al., 2000; DNB, 2002). De afgelopen jaren was het omgekeerde zichtbaar. De afname van het aandeel van de hypotheekschuld dat door banken wordt gefinancierd, suggereert dat banken meer dan andere partijen terughoudender werden, met mogelijk negatieve gevolgen voor de economie. Daarbij hebben overigens ook andere factoren een rol gespeeld, zoals de lage rente, verandering van kapitaaleisen en verminderde toetredingsdrempels voor nieuwe aanbieders door toegenomen standaardisatie van hypotheekproducten (DNB, 2016).

Tot slot zou een grotere rol voor institutionele beleggers de financiering van de hypotheekschuld minder afhankelijk maken van de bankensector. Een grotere diversiteit van het aanbod is wenselijk en zorgt ook voor meer concurrentie. Met name pensioenfondsen lijken nog ruimte te hebben om hun rol te vergroten. Ondanks de gegroeide kredietverlening in de afgelopen jaren heeft de pensioensector niet meer dan twee procent van het balanstotaal uitstaan op Nederlandse hypotheken. Een grotere rol voor niet-bancaire spelers zorgt voor meer diversiteit en minder concentratie, en bevordert daarmee de stabiliteit en efficiëntie van de kredietverlening.

Literatuur

Barendregt, J. en H. Visser (1997) Towards a new maturity 1940–1990. In: M. ’t Hart, J. Jonker en J.L. van Zanden (red.), A financial history of the Netherlands. Cambridge: Cambridge University Press, 152–194.

DNB (2002) Vermogensbeheer Nederlandse gezinnen onder de loep. DNB Kwartaalbericht, juni, p. 29–38.

DNB (2016) Kredietmarkten in beweging. Publicatie DNB, november.

Haas, R. de, A. Houben, J. Kakes en H. Korthorst (2000) De kredietverlening door Nederlandse banken onder de loep. Monetaire Monografieën, 18. NIBE.

Jordà, Ò., M. Schularick en A.M. Taylor (2016) The great mortgaging: Housing finance, crises, and business cycles. Economic Policy, 31(85), 107-152.

Auteurs

Categorieën