De helft van de Nederlandse bevolking woont aan de kust of onder zeeniveau, waardoor Nederland bijzonder kwetsbaar is voor overstromingen, zowel vanuit de Noordzee als door de vele rivieren. Wat is het effect van overstromingsrisico’s van rivieren – en de informatievoorziening daarover – op huizenprijzen en koopgedrag?

In het kort

- Woningen op overstromingsgevoelige locaties verkopen tegen hogere prijzen: de nabijheid van water heeft positieve waarde.

- Informatievoorziening heeft vooral effect op woningprijzen en gedrag als mensen zelf een overstroming hebben ervaren.

- In gebieden met een hoog risico wisselen mensen van koop naar huur na een overstroming.

In het kort

Dit onderzoek is uitgevoerd als onderdeel van het project Red&Blue: Real Estate Development and Building in Low Urban Environments, gefinancierd door NWO (Grant NWA.1389.20.224).

Klimaatrisico’s komen steeds dichterbij, zoals de recente overstromingen in Engeland en Duitsland wederom illustreren. Voor woningen zijn die risico’s zeer relevant, niet alleen bij klimaatschokken zoals orkanen of overstromende rivieren, maar ook in het licht van langzamere veranderingen zoals de stijging van de zeespiegel.

Klimaatrisico’s kunnen huizenprijzen op verschillende manieren beïnvloeden. Om te beginnen kunnen natuurrampen fysieke schade veroorzaken, waardoor de waarde van woningen kan dalen, zelfs als die schade is verzekerd. Daarnaast kunnen langzaam toenemende klimaatrisico’s zoals zeespiegelstijging en kusterosie de levensvatbaarheid op de lange termijn van bepaalde locaties bedreigen, waardoor mensen wegtrekken. Daardoor dalen woningen structureel in waarde en die financiële schade is niet verzekerbaar.

Klimaatrampen kunnen, net als economische schokken en andere extreme gebeurtenissen, een grote invloed hebben op menselijk gedrag en beslissingen (Hertwig et al., 2004). Een snelgroeiende literatuur toont consistent negatieve effecten van klimaatrisico’s op vastgoedwaarde, zowel commercieel als residentieel. De meeste studies suggereren een korting op de huizenprijzen in gebieden die blootgesteld zijn aan klimaatrisico’s (Bin en Landry, 2013; Zhang, 2016; Bernstein et al., 2019; Baldauf et al., 2020; Hino en Burke, 2021; Bakkensen en Barrage, 2022) of als men getroffen wordt door een natuurramp (Gibson en Mullins, 2020; Yi en Choi, 2020; Pommeranz en Steininger, 2021).

Het blijft onduidelijk in hoeverre de klimaatrisicokortingen de werkelijke klimaatrisico’s goed weerspiegelen. Een recente studie van Hino en Burke (2021) laat zien dat huizenmarkten informatie over overstromingsrisico’s nog niet volledig geprijsd hebben. Voor Nederland vinden Bosker et al. (2019) dat de huizenprijzen gemiddeld één procent lager zijn op plaatsen waar een overstromingsrisico bestaat. Weliswaar is het prijseffect wat groter voor investeerders in commercieel vastgoed (Bosker et al., 2019), maar ook voor hen is het beperkt.

Voor een land dat gezien zijn ligging door overstromingen wordt bedreigd, lijkt de beperkte risico-inprijzing vreemd, maar mogelijk kan het worden verklaard door de lange geschiedenis van strijd tegen het water in Nederland. In de loop der jaren heeft de Nederlandse overheid een geavanceerde en robuuste infrastructuur voor waterbeheer opgebouwd en een reeks beleidsmaatregelen ontwikkeld om de gevolgen van deze natuurrampen en zeespiegelstijging te beperken. Mogelijk onderschatten burgers hierdoor de risico’s die ze wel degelijk lopen.

Om woningbezitters te helpen de mogelijke gevolgen van klimaatrisico’s te beperken en weloverwogen beslissingen te nemen waar ze willen wonen, is het belangrijk dat ze toegang hebben tot nauwkeurige en tijdige informatie over plaatselijk voorkomende klimaatrisico’s. Dat zou de kapitalisatie van deze risico’s op de huizenmarkt waarschijnlijk verbeteren. Een goede illustratie daarvan is een recente studie over funderingsproblemen bij woningen als gevolg van de klimaatverandering (Hommes et al., 2023). Die laat zien dat correcte informatievoorziening grote effecten heeft op de verkooprijzen van die woningen.

In dit artikel onderzoeken we in hoeverre overstromingsrisico’s van invloed zijn op huizenprijzen, en in hoeverre informatievoorziening over de risico’s effect heeft op de mate waarin bewoners, kopers en verkopers op de huizenmarkt klimaatrisico’s inschatten.

Experiment in Dordrecht

We maken gebruik van een communicatiecampagne over overstromingsrisico’s en een kleine overstroming in de gemeente Dordrecht. Dordrecht, een van de oudste steden van Nederland, is een middelgrote plaats met 120.000 inwoners en ligt tussen drie grote rivieren, waardoor de stad en haar omgeving kwetsbaar zijn voor overstromingen. De stad heeft enkele van de meest catastrofale overstromingen in de geschiedenis meegemaakt, maar het oude centrum ligt net iets hoger dan de omgeving en is daardoor gespaard gebleven voor echte watersnoodrampen zoals de beruchte Sint-Elisabethsvloed in 1421. De stad heeft wel regelmatig kleinere overstromingen meegemaakt. Belangrijk is dat een deel van de stad buiten de dijkring ligt, waardoor dit aanzienlijk kwetsbaarder is voor overstromingen. Figuur 1 geeft aan hoe dijkring door de stad Dordrecht loopt.

Het overstromingsrisico was voor de gemeente Dordrecht aanleiding om in 2010 een gerichte voorlichtingscampagne te starten. In dat jaar begon de gemeente met het versturen van brieven naar ongeveer 3.000 adressen (met zo’n 15.000 bewoners) van woningen buiten de dijkring (het zogenaamde buitendijkse gebied) om hen te informeren over het overstromingsrisico voor hun huis. Deze brieven bevatten informatie over de straatverhoging voor het huis, de mogelijkheid van hoogwater, aanbevolen acties in het geval van hoogwater en de beschikbare ondersteuning vanuit de gemeente voor bewoners die met overstromingsrisico’s worden geconfronteerd. Naast de gerichte methode van het verspreiden van brieven heeft de gemeente Dordrecht ook sociale media ingezet – met name Facebook – om met haar burgers te communiceren over dit onderwerp.

In 2012, twee jaar na de start van de informatiecampagne, kreeg Dordrecht te maken met een kleine overstroming in het buitendijkse gebied in de stad, na een combinatie van harde wind en hoogwater. Het water stroomde over de rivierdrempels en overspoelde laaggelegen gebieden in het buitendijkse gebied bij de rivier. Door de overstroming waren wegen en parkeerplaatsen tijdelijk niet bereikbaar. Er was waterschade in kelders en op de begane grond van getroffen woningen.

Data en methode

Om effecten op woningtransacties te meten, gebruiken we gegevens van de Nederlandse Vereniging van Makelaars. Deze dataset bevat informatie over de transactieprijs van woningen, over de snelheid van de transacties, en over woningkenmerken (bijvoorbeeld bouwjaar, woningtype, aantal kamers, de aanwezigheid van een balkon, en dergelijke), die we gebruiken om een hedonische prijsvergelijking te schatten. We hebben data voor alle woningtransacties in Dordrecht tussen 2005 en 2017 en ongeveer tien procent daarvan vond plaats in het buitendijkse gebied.

Daarnaast verzamelen we informatie op huishoudniveau van het Centraal Bureau voor de Statistiek (CBS) om inzicht te krijgen in gedragsveranderingen van lokale bewoners door de gemeentelijke informatiecampagne en/of de overstroming in 2012. Het dataplatform van het CBS geeft informatie over de koper en verkoper die betrokken zijn bij elke woningtransactie, zoals leeftijd, opleidingsniveau, samenstelling van het huishouden, financieel vermogen en registratieadres. Door de registratiegeschiedenis van de woning en de huiseigenaar in samenhang te volgen, kunnen we de bewoningsstatus (koop- of huurwoning) van een woning vaststellen, evenals het (lokale) migratiepatroon van Dordtenaren.

De combinatie van een informatiecampagne met een daadwerkelijke overstroming biedt een unieke mogelijkheid om de effecten van gedifferentieerde informatie over overstromingsrisico op de huizenmarkt te bestuderen. We gebruiken een difference-in-differences-raamwerk om verschillen in huizenprijsontwikkeling te onderzoeken tussen het buitendijkse gebied, een onbeschermd gebied waar mensen sinds 2010 overstromingsrisico-informatie ontvingen en in 2012 een daadwerkelijke overstroming meemaakten, en het binnendijkse gebied, waar geen informatie werd verstrekt en waar men geen directe hinder ondervond van de overstroming. Door de opzet van het regressiemodel zien we direct de effecten van de overstroming bovenop die van de informatiecampagne.

De huizenprijs meten we als de natuurlijke logaritme van de transactieprijs per vierkante meter. Het model controleert voor een uitgebreide set aan kwaliteitskenmerken van de woning (zoals omvang, leeftijd, aantal (bad)kamers, woningtype, staat van onderhoud en energiekenmerken), tijd (kwartaaldummy’s) en locatie (zescijferige postcode).

Ervaring meer invloed dan waarschuwing

Tabel 1 laat zien dat woningen in het buitendijkse gebied aanvankelijk 6,5 procent duurder waren dan die in het binnendijkse gebied, gecorrigeerd voor alle kwaliteitsaspecten. Blijkbaar legden woningkopers meer nadruk op factoren zoals het mooie uitzicht op het water en de nabijheid van het historische stadscentrum dan op het lokale overstromingsrisico voordat de communicatie over de risico’s begon.

De tweede kolom laat zien dat de premie van de buitendijkse woningen met 3,2 procentpunt daalde na het begin van de informatiecampagne. In de derde kolom splitsen we de effecten van de informatiecampagne en de overstroming uit. Daaruit blijkt dat het effect van de brief zelf niet statistisch significant is. Pas nadat er ook sprake is van een daadwerkelijke overstroming wordt de premie significant lager, met 3,4 procentpunt.

Het lijkt er dus op dat een schriftelijke waarschuwing minder indruk maakt dan het zelf ervaren van een overstroming, zelfs als die relatief beperkt is. Die conclusie heeft echter nuance nodig: de periode tussen de eerste brief en de overstroming is kort, zodat we daartussen slechts een kleine steekproef van woningtransacties hebben. Dat leidt tot een onnauwkeurige schatting van het effect, hetgeen leidt tot een hogere standaardfout.

Als we de regressiecoëfficiënten van de locatie, de informatiecampagne en de overstroming bij elkaar optellen, dan is het duidelijk dat er, ondanks de informatie en de overstroming, een positief waarde-effect overblijft van het wonen buiten de dijk: de gepercipieerde kwaliteit van de locatie is blijkbaar dermate hoog dat het risico van overstroming daar niet tegenop kan.

Effecten groter bij lokale transacties

Tabel 2 geeft de resultaten voor verschillende groepen kopers. We zien de daling van de transactieprijzen in de periode na de brief vooral bij transacties met lokale, buitendijkse kopers, die de overstromingsrisicobrief ontvingen. De brieven over overstromingsrisico’s werden uitsluitend verstuurd naar huiseigenaren in het risicogebied, zodat alleen de verkopers van huizen in het buitendijkse gebied op de hoogte zijn, terwijl potentiële kopers van buiten (‘andere kopers’ in tabel 2) niet worden geïnformeerd.. Kopers die in het risicogebied wonen, worden geclassificeerd als ‘lokale’ kopers, omdat ze over dezelfde overstromingsrisico-informatie beschikken als de verkopers.

Als alle andere factoren gelijk blijven, gaan transacties tussen lokale kopers en verkopers gepaard met een daling van de transactieprijzen met ongeveer 5,0 à 5,5 procent na de informatieverstrekking over overstromingen, waarbij de prijsdaling iets groter is na de overstroming in 2012. Voor kopers van buiten Dordrecht zien we geen enkel prijseffect, ook niet na de overstroming, die veel aandacht in de media heeft gekregen.

Ook verhuisgedrag aangepast

We onderzoeken verder of individuen die in het overstromingsrisicogebied wonen reageren op informatie over overstromingsrisico’s door risicobeperkende maatregelen te nemen. Dat kunnen ze bijvoorbeeld doen door ergens anders te gaan wonen, in Dordrecht of daarbuiten. Dat zou een mechanisme kunnen zijn achter de prijseffecten die we hierboven hebben laten zien. We gebruiken daarvoor een overlevingsanalyse van het uitwijkgedrag in het risicogebied.

De resultaten (niet opgenomen in een tabel) suggereren dat informatieverstrekking over overstromingsrisico’s invloed kan hebben op het verhuisgedrag van bewoners, maar niet op alle bewoners in gelijke mate. Hogeropgeleide huishoudens zijn eerder geneigd uit het risicogebied te verhuizen. Daarnaast zijn kleinere gezinnen, risicomijdende gezinnen (zoals blijkt uit het aandeel laag-risico-beleggingen in de activa van het huishouden) en gezinnen die onroerend goed met een lagere waarde bezitten, meer geneigd om te verhuizen. Deze verhuisbewegingen moeten echter met de nodige voorzichtigheid worden geïnterpreteerd, aangezien ze gepaard gaan met economische en demografische factoren die met elkaar correleren, en het moeilijk is om andere factoren eruit te halen.

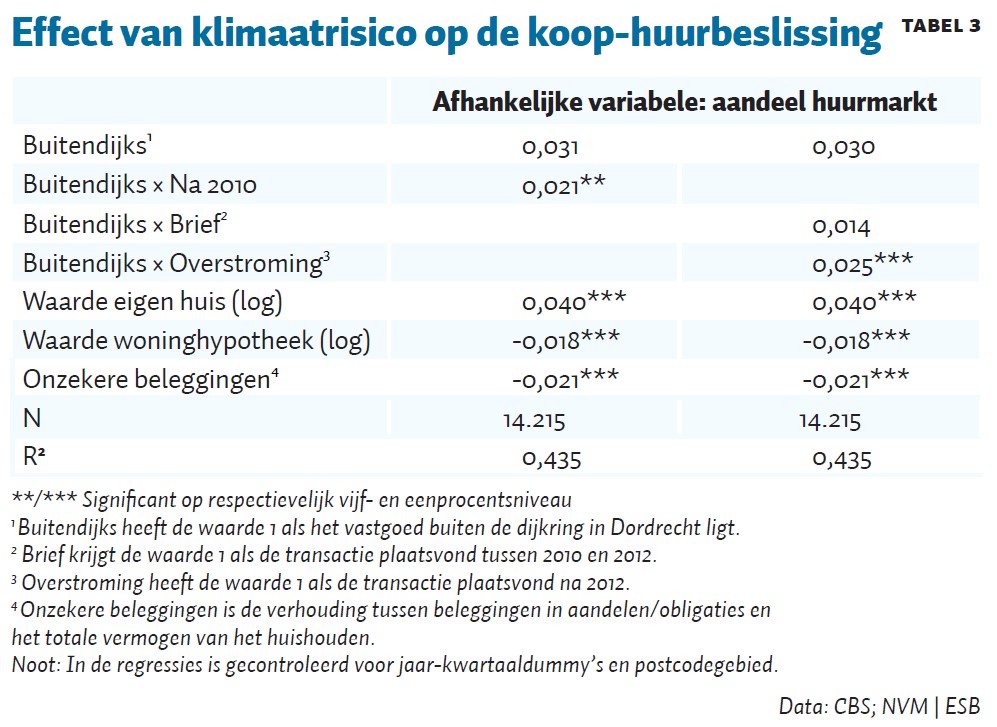

Een ander gedragseffect van overstromingsrisico kan liggen in de keus om een woning te kopen of juist liever te huren. In het licht van een lokaal klimaatrisico kan men huren beschouwen als een vorm van risicomanagement. Daarom kijken we naar het effect van informatie op het percentage huizenbezitters in het getroffen gebied.

Tabel 3 laat zien dat huishoudens in het buitendijkse gebied na de start van de informatiecampagne zijn overgestapt van huiseigenaarschap naar de huurmarkt, wat resulteerde in een daling van ongeveer 3,4 procentpunt in de ratio van huiseigenaarschap. Daarbovenop zorgt het effect van de overstroming voor een verdere daling van de ratio eigenwoningbezit in risicogebieden met ongeveer 3,6 procentpunt. Dit lijkt voornamelijk voort te komen uit veranderingen in risicoperceptie. Risicomijdende huishoudens die onroerend goed bezitten in gebieden met een hoog risico – en die leren over de waarschijnlijkheid van overstromingen – verminderen hun blootstelling aan huizenbezit om het mogelijke verlies door overstromingsrisico’s te minimaliseren.

Conclusies

Hoewel woningen nabij rivieren overstromingsgevoelig kunnen zijn, kan de nabijheid van water initieel zorgen voor een hogere huizenprijs. Informatievoorziening van overstromingsrisico’s heeft in Dordrecht aanvankelijk niet gezorgd voor statistisch significant lagere huizenprijzen, maar na een overstroming in 2012 daalde de prijspremie wel significant. Eigen ervaring lijkt dus meer betekenis te hebben dan schriftelijke waarschuwingen.

Echter, ook na de overstroming en de informatiecampagne is het netto-prijseffect van een locatie aan het water nog steeds positief. Daaruit wordt vaak de conclusie getrokken dat klimaatrisico onvoldoende geprijsd is in de woningmarkt, maar dat is iets te kort door de bocht. Wonen bij water is nu eenmaal prettig en als goed geïnformeerde consumenten de meerwaarde daarvan hoger achten dan de negatieve waarde van klimaatrisico, dan is dat aan hen.

Het gedocumenteerde effect is geconcentreerd onder lokale kopers die toegang hebben tot vergelijkbare informatie als de verkopers. Kopers van buiten lijken geen rekening te houden met het overstromingsrisico. Eenzijdige informatieverstrekking aan verkopers zal dus alleen leiden tot waardeverstoringen als de kopers stelselmatig minder informatie hebben dan de verkopers. Dit pleit voor een landelijke, uniforme informatievoorziening met betrekking tot klimaatrisico.

Het verstrekken van dergelijke informatie kan contra-intuïtief lijken voor beleidsmakers op lokaal niveau – lagere woningprijzen betekenen lagere belastinginkomsten en daarmee beperktere financiering voor programma’s ter beperking van het klimaatrisico. Wat dat betreft biedt de aanpak in de Verenigde Staten een interessant perspectief: de Federal Emergency Management Agency levert voor het hele land gedetailleerde overstromingskaarten en andere informatie om beter inzicht te krijgen in de lokale blootstelling aan overstromingsrisico’s. Zo’n landelijke uniforme aanpak zou voor Nederland ook een goed idee zijn.

Literatuur

Bakkensen, L.A. en L. Barrage (2022) Going underwater? Flood risk belief heterogeneity and coastal home price dynamics. The Review of Financial Studies, 35(8), 3666–3709.

Baldauf, M., L. Garlappi en C. Yannelis (2020) Does climate change affect real estate prices? Only if you believe in it. The Review of Financial Studies, 33(3), 1256–1295.

Bernstein, A., M.T. Gustafson en R. Lewis (2019) Disaster on the horizon: The price effect of sea level rise. Journal of Financial Economics, 134(2), 253–272.

Bin, O. en C.E. Landry (2013) Changes in implicit flood risk premiums: Empirical evidence from the housing market. Journal of Environmental Economics and Management, 65(3), 361–376.

Bosker, M., H. Garretsen, G. Marlet en C. van Woerkens (2019) Nether Lands: Evidence on the price and perception of rare natural disasters. Journal of the European Economic Association, 17(2), 413–453.

Gibson, M. en J.T. Mullins (2020) Climate risk and beliefs in New York floodplains. Journal of the Association of Environmental and Resource Economists, 7(6), 1069–1111.

Hertwig, R., G. Barron, E.U. Weber en I. Erev (2004) Decisions from experience and the effect of rare events in risky choice. Psychological Science, 15(8), 534–539.

Hino, M. en M. Burke (2021) The effect of information about climate risk on property values. Proceedings of the National Academy of Sciences, 118(17), e2003374118.

Hommes, S., S. Phlippen, J. van Reeken-van Wee et al. (2023) Gemelde funderingsschade leidt tot forse prijskorting bij woningverkoop. ESB, 108(4819), 136–139.

Niu, D., P. Eichholtz en N. Kok (2023) Asymmetric information provision and flood risk salience. Center for Real Estate Working Paper, 23/20. Te vinden op papers.ssrn.com.

Pommeranz, C. en B.I. Steininger (2021) What drives the premium for energy-efficient apartments – green awareness or purchasing power? The Journal of Real Estate Finance and Economics, 62(2), 220–241.

Yi, D. en H. Choi (2020) Housing market response to new flood risk information and the impact on poor tenant. The Journal of Real Estate Finance and Economics, 61(1), 55–79.

Zhang, L. (2016) Flood hazards impact on neighborhood house prices: A spatial quantile regression analysis. Regional Science and Urban Economics, 60, 12–19.

Auteurs

Categorieën