De rente op vreemd vermogen is in principe aftrekbaar voor de vennootschapsbelasting, terwijl vergoedingen die betaald zijn over geïnvesteerd eigen vermogen niet aftrekbaar zijn. Hierdoor ontstaat een fiscale prikkel om een bedrijf overmatig te financieren met vreemd vermogen. Toch is deze ongelijke behandeling sociaal wenselijk voor het midden- en kleinbedrijf.

In het kort

– Er is geen consistent empirisch bewijs voor overmatige schuldfinanciering bij het mkb door de fiscale behandeling van winst.

– De ongelijke fiscale behandeling van eigen en vreemd vermogen voor het mkb is wenselijk vanuit draagkrachtoverwegingen.

– Een meer neutrale behandeling van vermogen in de vpb dient vergezeld te gaan met een hervorming van de inkomstenbelasting.

De financiële crisis in de jaren na 2008 heeft duidelijk gemaakt dat hoge schuldratio’s de economie mogelijk kwetsbaar maken voor macro-economische schokken (Van Beers et al., 2015). Economen en politici roepen daarom bij regelmaat op tot een gelijkere behandeling van eigen vermogen en vreemd vermogen binnen de vennootschapsbelasting (vpb). Voorbeelden zijn de motie van Koolmees en Nijboer van 18 februari 2016, en de bijdragen aan de Studiecommissie Belastingstelsel (2010) van Bovenberg en Stevens, Cnossen, en Jacobs.

Alhoewel een meer gelijke behandeling van eigen en vreemd vermogen binnen de vpb voor beursgenoteerde bedrijven verstandig lijkt, zal een dergelijke hervorming naar verwachting weinig doen aan overmatige schuldfinanciering binnen het midden- en kleinbedrijf (mkb). Dat volgt zowel uit een brede welvaartsanalyse als uit de empirie rondom de relatie tussen de financieringsstructuur van bedrijven en de vpb.

Theoretische overwegingen

Er zijn verschillende theorieën over de financieringsstructuur van bedrijven (Myers, 2001). Voor wat betreft het verstorende effect van de vpb is de zogenaamde trade-off-theorie van belang. Binnen deze theorie kiest het bedrijf aan de marge tussen financieren met eigen vermogen of financieren met vreemd vermogen en weegt het daarbij het belastingvoordeel voor vreemd vermogen af tegen een grotere kans op financiële problemen. Deze afweging leidt tot overmatige schuldfinanciering (een debt-bias).

De trade-off-theorie beperkt zich expliciet tot de economische verstoringen veroorzaakt door belastingheffing. Vanuit een brede welvaartsanalyse zou er naast economische efficiëntie ook naar draagkracht gekeken moeten worden. Meer herverdelen met belastingen leidt tot grotere verstoringen (Jacobs, 2015). Deze afruil tussen economische verstoring en herverdeling is onlosmakelijk verbonden met de beperkingen die de overheid ondervindt bij de uitvoering van het belastingstelsel. Theoretisch is het bijvoorbeeld superieur om het daadwerkelijke inkomen uit alle vormen van kapitaal te belasten in de inkomstenbelasting (ib) (Jacobs, 2015). Praktisch loopt de overheid tegen allerlei uitvoeringsproblemen aan om daadwerkelijk inkomen te definiëren (Wiebes, 2016). Zeker bij ondernemers is het lastig om een belastinggrondslag te bepalen die aansluit bij het daadwerkelijke jaarlijks verdiende inkomen, dit uit te splitsen naar arbeidsinkomen en kapitaalinkomen, en om geen grote economische verstoringen te veroorzaken (Sørensen, 2010).

De afruil tussen economische verstoringen en herverdelen geldt in principe ook voor de vpb (Vrijburg, 2014), maar de analyse verschilt tussen grote beursgenoteerde bedrijven en het mkb. Bij beursgenoteerde ondernemingen is het onduidelijk wie uiteindelijk de vpb-belastingdruk draagt: grote ondernemingen lijken bijvoorbeeld een groot gedeelte van de vpb af te wentelen op werknemers (Arulampalam et al., 2012; Fuest et al., 2015). Hierdoor wordt de ideale vormgeving van de vpb bij beursgenoteerde ondernemingen vooral bepaald door het minimaliseren van belastingverstoringen. Het wegnemen van de ongelijke behandeling van eigen vermogen en vreemd vermogen lijkt in het geval van beursgenoteerde ondernemingen dan ook doelmatig zolang dit niet ten koste gaat van de Nederlandse concurrentiepositie.

Bij het belasten van het mkb is de relatie tussen de vpb-druk en de achterliggende aandeelhouder veel directer. Zo bepaalt de vpb samen met de ib de effectieve belastingdruk op het inkomen van directeuren-grootaandeelhouders. De ongelijke fiscale behandeling van eigen vermogen en vreemd vermogen heeft enkel een herverdelende functie als het lastig is voor bedrijven om vreemd vermogen aan te trekken met het oog op het minimaliseren van de belastingdruk. Ondernemers die meer eigen vermogen bezitten via het eigen bedrijf, betalen meer belasting, en ondernemers die minder vermogen bezitten, betalen minder belasting. Dit is relevant omdat bedrijven in het mkb veel vaker dan beursgenoteerde ondernemingen beperkingen op de kapitaalmarkt ervaren (Saunders en Steffen, 2011). Het budgetneutraal reduceren van de ongelijke behandeling van eigen vermogen en vreemd vermogen binnen de vpb gaat dan ten koste van ondernemers die voor de financiering van hun bedrijf meer vreemd vermogen gebruiken. Sommige van deze ondernemers zullen zich hebben laten leiden door belastingmotieven, andere zullen door de beperkingen van de kapitaalmarkt gedwongen zijn zich te financieren met een banklening.

Empirische observaties

Drie empirische observaties zijn van belang.

Observatie 1: De meeste vpb-plichtige bedrijven zijn klein en dragen maar beperkt bij aan de vpb-ontvangsten.

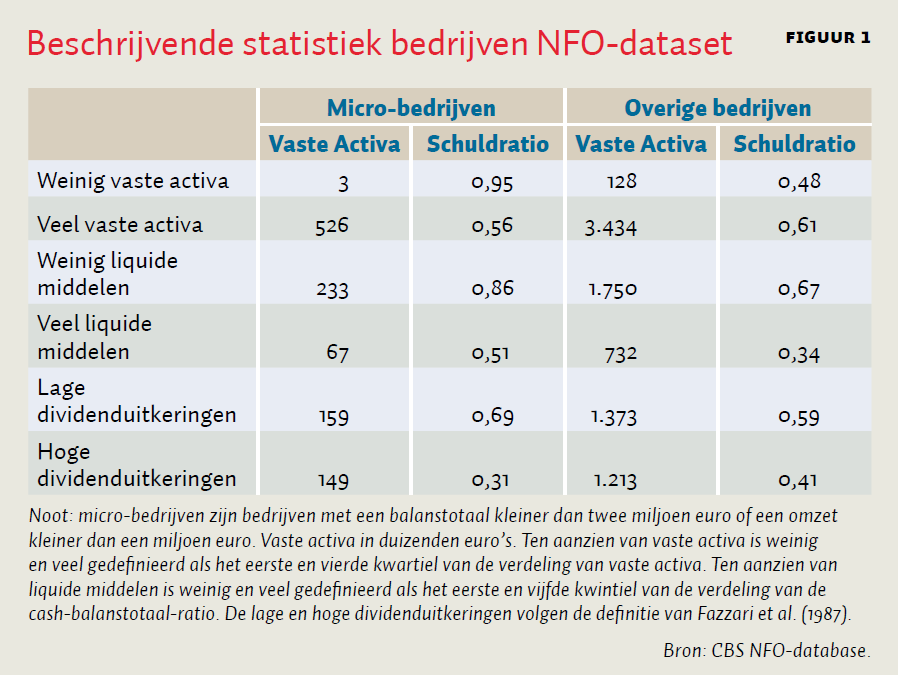

De NFO-dataset van het CBS omvat alle niet-financiële bedrijven met een balans totaal kleiner dan 22 miljoen euro (figuur 1). In 2006 had 94 procent van de bedrijven in deze dataset een belastbaar inkomen kleiner dan 500.000 euro, gezamenlijk vertegenwoordigden deze bedrijven maar 46 procent van de totale belastinggrondslag van de vpb in de NFO-dataset. 85 procent van de bedrijven had een belastbare winst onder de 200.000 euro, wat ongeveer gelijk is aan 25 procent van de totale belastinggrondslag. Een generieke wijziging in de vpb treft dus vooral het mkb.

Observatie 2: De financieringsstructuur verschilt sterk tussen bedrijven. De beschikbaarheid van financieringsbronnen lijkt een belangrijke determinant.

Tabel 1 illustreert de heterogeniteit in de financieringsstructuur binnen het mkb door voor verschillende deelpopulaties de gemiddelde schuldratio en de omvang van de vaste activa te rapporteren. De schuldratio is de som van korte- en langetermijnschulden ten opzichte van het balanstotaal.

Omvang (gemeten met vaste activa) heeft een U-vormige relatie met de schuldratio. Kleine micro-bedrijven hebben gemiddeld genomen een erg hoge schuldratio. De grootste ondernemingen hebben met gemiddeld zestig procent de hoogste schuldratio. Tussen beide uitersten is de gemiddelde schuldratio vijftig procent. De schuldratio’s van multinationale ondernemingen zijn moeilijk vergelijkbaar met deze statistieken omdat deze sterk afhankelijk zijn van bedrijfsspecifieke internationale verbanden.

Twee verdere opsplitsingen laten zien dat bedrijven die over veel liquide middelen beschikken en bedrijven die relatief veel dividend uitkeren een relatieve lage schuldratio hebben. Deze observatie suggereert dat er een strikte ordening is in de voorkeuren voor een bepaalde financieringsvorm, en dat de beschikbaarheid van alternatieve financieringsbronnen (hier vrij beschikbare eigen middelen) een substantiële invloed op de financieringsstructuur van het mkb heeft (statistische analyses laten dit ook zien, zie bijvoorbeeld Devereux et al., 2015).

Dit illustreert het bestaan van meerdere theorieën ten aanzien van de financieringsstructuur van bedrijven (Myers, 2001). Deze theorieën sluiten elkaar niet uit, sommige bedrijven zullen mogelijk ondanks een inherente voorkeur voor eigen vermogen vanuit belastingmotieven kiezen voor vreemd vermogen. Echter, ook zonder belastingvoordeel zal de banklening voor veel bedrijven in het mkb een belangrijke en soms de enige financieringsbron zijn. Dit ondanks dat niet-beursgenoteerde bedrijven vaak relatief hoge rentes betalen voor een banklening (Saunders en Steffen, 2011).

Observatie 3: Voor het mkb is de omvang van de debt-bias onzeker.

De trade-off-theorie is uitgebreid empirisch getest. De Mooij (2011) vat de academische literatuur samen en vindt dat de schuldratio gemiddeld met 0,65 procent stijgt wanneer de marginale belastingdruk op eigen vermogen met één procentpunt toeneemt. Het lijkt dan ook aannemelijk dat de ongelijke fiscale behandeling van eigen vermogen en vreemd vermogen een invloed heeft op de financieringsstructuur.

De meta-analyse van De Mooij is echter gebaseerd op studies naar – over het algemeen – beursgenoteerde ondernemingen. Recent onderzoek waarin ook het mkb goed vertegenwoordigd is, levert tegenstrijdige resultaten op. Devereux et al. (2015) vinden aanwijzingen voor de trade-off-theorie op basis van een beperkt aantal wijzigingen in de tariefstructuur van de vpb in het Verenigd Koninkrijk. Farre-Mensa en Ljungqvist (2016) presenteren daarentegen schattingen op basis van een veel rijkere variatie in vpb-tarieven tussen staten in de VS in de periode 2001–2011. De resultaten van Farre-Mensa en Ljungqvist suggereren dat niet-beursgenoteerde bedrijven hun financieringspositie niet wijzigen als gevolg van veranderingen in de tariefstructuur. Zij noemen de beperktere toegang tot de kapitaalmarkt voor deze bedrijven als verklaring. De debt-bias zou daarom wel eens een stuk kleiner kunnen zijn bij het mkb, doordat de beschikbaarheid van financieringsbronnen hier een belangrijke beperking is.

Beleidsaanbevelingen

Een generieke belastinghervorming in de vpb die geïnspireerd wordt door het grootbedrijf zal vooral ook het mkb raken. In het mkb wordt de financieringsstructuur sterk beïnvloed door de beschikbaarheid van verschillende financieringsbronnen. Het empirisch bewijs voor een substantiële debt-bias is voor het mkb daarom ook niet zo sterk. Hoewel voor beursgenoteerde bedrijven een meer neutrale fiscale behandeling van eigen vermogen en vreemd vermogen mogelijk verstandig is, lijkt een belastinghervorming gemotiveerd vanuit overmatige schuldfinanciering voor het mkb vanuit empirisch overwegingen overbodig.

Theoretisch is het budgetneutraal reduceren van de ongelijke behandeling van eigen vermogen en vreemd vermogen binnen de vpb daarnaast een regressieve maatregel.

Wanneer beleidsmakers toch een meer neutrale fiscale behandeling van eigen vermogen en vreemd vermogen in de vpb nastreven, zijn er twee beleidsrichtingen te onderscheiden. De eerste beleidsrichting is de beperking van de renteaftrek binnen de vpb. De huidige vpb-wetgeving ontwikkelt zich in deze richting, want deze kent bijvoorbeeld al specifieke renteaftrekbeperkingen, gericht op misbruik, en per 1 januari 2019 moet als gevolg van de EU ATAD-richtlijn een meer generieke renteaftrekbeperking worden ingevoerd, de earningsstrippingregeling (Rijksoverheid, 2017). De huidige (en voorgestelde) renteaftrekbeperkingen ontzien grotendeels het mkb. Dit is ook verstandig omdat dit verstorend werkt. Een generieke renteaftrekbeperking maakt investeringen die gefinancierd worden met vreemd vermogen minder rendabel, waardoor met name investeringen van bedrijven in het mkb die sterk afhankelijk zijn van vreemd vermogen (Van Beers et al., 2015) sterk zullen dalen. Voor deze bedrijven zal, bovenop het lagere rendement op investeren, de hogere belastingdruk ook de beschikbare eigen middelen (de cashflow) verminderen. Belastinghervormingen richting renteaftrekbeperking zijn daarom niet alleen regressief maar ook erg verstorend, en deze kunnen het beste beperkt blijven tot het minimaal noodzakelijke.

De alternatieve beleidsrichting is om ook voor eigen vermogen een fiscale aftrek in de vpb te introduceren, ook wel Allowance for Corporate Equity (ACE) genoemd. Wanneer budgetneutraal ingevoerd binnen de vpb, is dit een regressieve maatregel voor het mkb. Om de huidige balans tussen efficiëntie en draagkracht te handhaven zal er daarom gelijktijdig in de ib extra belasting geheven moeten worden over het rendement op het geïnvesteerde eigen vermogen. Vanuit het perspectief van de mkb-ondernemer blijft het fiscale voordeel van vreemd vermogen dan bestaan. De ongelijke behandeling van eigen vermogen en vreemd vermogen is juist vanuit draagkrachtoverwegingen sociaal wenselijk.

Concluderend lijkt de ACE de beste beleidsoptie wanneer de overheid toch eigen vermogen en vreemd vermogen voor alle bedrijven fiscaal gelijker wil behandelen. Dit zal echter gepaard moeten gaan met een verschuiving van de belastingheffing op het rendement van eigen vermogen van de vpb naar de ib – een verschuiving die uiteindelijk de schuldratio’s van het mkb ongemoeid laat en dus voornamelijk de uitvoering van het belastingstelsel betreft. Dit is een stap richting een belastingstelsel waarin het daadwerkelijke rendement op alle vormen van kapitaal van Nederlandse burgers in de ib wordt belast. Hoewel theoretisch superieur, lijkt het belasten van het daadwerkelijke rendement op alle vormen van kapitaal praktisch nog niet uitvoerbaar. Tot die tijd is de huidige ongelijke behandeling van eigen vermogen en vreemd vermogen in de vpb voor het mkb misschien zo slecht nog niet.

Literatuur

Arulampalam, W., M.P. Devereux en G. Maffini (2012) The direct incidence of corporate income tax on wages. European Economic Review, 56(6), 1038–1054.

Beers, N. van, R. Mocking en S. van Veldhuizen (2015) Afhankelijkheid van externe financiering en de groei van mkb-bedrijven. CPB Achtergronddocument.

Devereux, M.P., G. Maffini en J. Xing (2015) Corporate tax incentives and capital structure: empirical evidence from UK tax returns. Oxford University Working Paper, 15/17.

Farre-Mensa, J. en A. Ljungqvist (2016) Do measures of financial constraints measure financial constraints? The Review of Financial Studies, 29(2), 271–308.

Fazzari, S.M., R.G. Hubbard, B.C. Petersen et al. (1988) Financing constraints and corporate investment. Brookings Papers on Economic Activity, 1988(1), 141–206.

Fuest, C., A. Peichl en S. Siegloch (2015) Do higher corporate taxes reduce wages? Micro evidence from Germany. ZEW Discussion Paper, 16-003.

Jacobs, B. (2015) De prijs van gelijkheid. Amsterdam: Bert Bakker-Prometheus.

Mooij, R.A. de (2011) The tax elasticity of corporate debt: a synthesis of size and variations. IMF Working Paper, 11/95.

Myers, S.C. (2001) Capital Structure. The Journal of Economic Perspectives, 15(2), 81–102.

Rijksoverheid (2017) Consultatiedocument implementatie ATAD1. Te vinden op www.internetconsultatie.nl.

Saunders, A. en S. Steffen (2011) The cost of being private: evidence from the loan market. The Review of Financial Studies, 24(12), 4091–4122.

Sørensen, P.B. (2010) Dual income taxes: a Nordic tax system. In: I. Claus, N. Gemmell, M. Harding en D. White (red.), Tax reform in open economies. Cheltenham: Edward Elgar, hoofdstuk 5.

Studiecommissie Belastingstelsel (2010) Continuïteit en vernieuwing: een visie op het belastingstelsel. Den Haag: Ministerie van Financiën.

Vrijburg, H. (2014) The effect of ‘excessive’ tax planning and tax setting on welfare: action needed? Erasmus Law Review, 7(1), 13–23.

Wiebes, E. (2016) Begeleidende brief bij voortgangsrapportage heffing box 3 op basis van werkelijk rendement. Kamerbrief 20 december 2016.

Auteur

Categorieën