Er is in Nederland een brede roep om loonsverhoging, mede omdat de loonkosten achterblijven bij de productiviteit. Bedrijven moeten echter ook rekening houden met buitenlandse concurrenten. Hoe groot is de loonruimte van Nederlandse bedrijfstakken als er rekening wordt gehouden met de internationale dimensie?

In het kort

– De voeding, logistiek, groothandel, chemie, textiel en delfstoffenwinning behoren qua productiviteit tot de mondiale top.

– We vergelijken de loonruimte van sectoren, de arbeidsproductiviteit minus loonkosten, met die van de internationale frontier.

– In twee derde van de internationaal concurrerende sectoren is de loonruimte kleiner; in de ICT, metaalindustrie en chemie juist groter.

Minister-president Rutte verraste op een partijbijeenkomst op 15 juni vriend en vijand door te stellen dat bedrijven de cao-lonen moeten verhogen. Mochten bedrijven de komende tijd geen gehoor geven aan zijn oproep, dan gaat hij nadenken of het kabinet misschien zou moeten afzien van de geplande verlaging van de vennootschapsbelasting. Ook instanties als het Internationaal Monetair Fonds en De Nederlandsche Bank hebben de laatste jaren al diverse malen opgeroepen tot een loonsverhoging (FD, 2017; IMF, 2019).

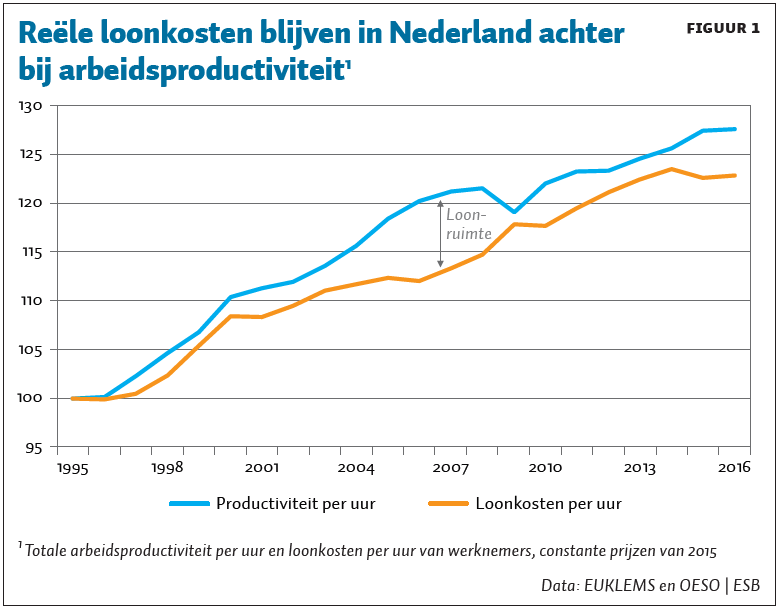

Of er ruimte is om de lonen te verhogen, hangt onder meer af van de ontwikkeling van de arbeidsproductiviteit en van de loonkosten. De loonkosten hebben betrekking op alle kosten die direct gerelateerd zijn aan de inzet van de productiefactor arbeid. Als de loonkosten achterblijven bij de productiviteit is er – mits de afzetprijzen gelijk blijven – ruimte om de lonen te verhogen zonder dat dit ten koste gaat van de winst. Deze loonruimte lijkt op macroniveau zeker aanwezig, zowel vlak voor de mondiale financiële crisis als in de post-crisisperiode. In 2006 bedroeg het gat tussen de arbeidsproductiviteit en de reële loonkosten ruim zeven procent, uitgaande van 1995 als basisjaar. In 2016 was dit gat bijna vier procent (figuur 1).

Dat er ruimte is om de lonen te verhogen, werd eerder al nadrukkelijk gesteld door onder andere Badir et al. (2017). Zijdelings werd in die studie vermeld dat men er niet zomaar van uit kon gaan dat de lonen in Nederland een inhaalslag zouden gaan maken omdat ook de loonkosten in Duitsland achterblijven bij de productiviteitsontwikkeling. Voor die internationale dimensie is er in het debat verder nauwelijks aandacht geweest, terwijl die dimensie wel van belang is.

Veel bedrijfstakken staan immers bloot aan concurrentie vanuit het buitenland, zij het direct via concurrentie op de buitenlandse afzetmarkten, zij het indirect via de importconcurrentie. Als Nederlandse bedrijven de lonen verhogen wanneer de productiviteit stijgt, terwijl hun internationale concurrenten dat bij dezelfde productiviteitsontwikkeling niet doen, kan dat de concurrentiepositie van deze Nederlandse bedrijven verzwakken. De buitenlandse concurrenten kunnen de loonruimte immers gebruiken om de prijzen te verlagen (en hun marktaandeel te vergroten) of te investeren, bijvoorbeeld in onderzoek en ontwikkeling.

Zeker dat laatste kan dodelijk zijn. Investeringen in innovatie is een van de belangrijkste determinanten van productiviteitsgroei (Raymond et al., 2015) en voor de overlevingskansen van een bedrijf (Cefis en Marsili, 2006; Klepper en Simons, 2000). Als bedrijven een achterstand oplopen ten aanzien van wereldwijd hun meest productieve concurrenten – de internationale frontier – dan kan dat investeringen in vernieuwing en arbeidsproductiviteitsgroei ontmoedigen (Aghion et al., 2005; Ding et al., 2015) en hun overlevingskans verkleinen (Fontana en Nesta, 2009). Het is daarom belangrijk om een oordeel over de loonruimte van een bedrijf of bedrijfstak niet louter te baseren op de loon- en productiviteitsontwikkelingen op nationaal niveau, maar om ook te kijken naar de loon- en productiviteitsontwikkeling van de internationale concurrenten.

Methode en data

In het ideale geval zou de loonruimte bepaald moeten worden voor ieder individueel bedrijf ten aanzien van zijn concurrenten. Uit praktische overwegingen beperken we ons echter in deze analyse tot het bedrijfstakniveau en de afstand daarvan tot de internationale frontier (Erken et al., 2008).

We maken de analyses aan de hand van data voor 31 bedrijfstakken uit de EUKLEMS-database en de OECD STAN-database voor de periode na de crisis (2011–2015). We kiezen deze periode omdat 2010, als hersteljaar na de grote financiële crisis in 2008/2009, een sterk afwijkend productiviteitsbeeld laat zien vergeleken met de andere jaren na de crisis. Om de productiviteitsniveaus op bedrijfstakniveau tussen landen geharmoniseerd te kunnen vergelijken, hebben we gebruikgemaakt van de informatie over bedrijfstakspecifieke prijsverhoudingen tussen landen en bedrijfstakken van het Groningen Growth and Development Centre en van de EUKLEMS-database.

De internationale frontier definiëren we als het meest productieve land in een pool van 27 OESO-landen, mits dit meest productieve land minstens tien procent van de totale toegevoegde waarde van alle 27 OESO-landen bij elkaar genereert. Dat laatste is belangrijk omdat hiermee wordt voorkomen dat een klein land dat uitblinkt in een bedrijfstak gekozen wordt als frontier, terwijl het in de praktijk zou kunnen gaan om één specifiek bedrijf dat opereert in een niche die verre van representatief is voor de totale mondiale markt. Als het meest productieve land minder dan tien procent van de toegevoegde waarde genereert, dan voegen we het op één na meest productieve land toe aan de frontier en wordt er een gewogen gemiddelde bepaald. En als de tien procent nog niet is gehaald, voegen we het eerstvolgende productiefste land toe, net zo lang tot de frontier de drempelwaarde haalt van tien procent van de totale toegevoegde waarde.

Productiviteit in internationaal perspectief

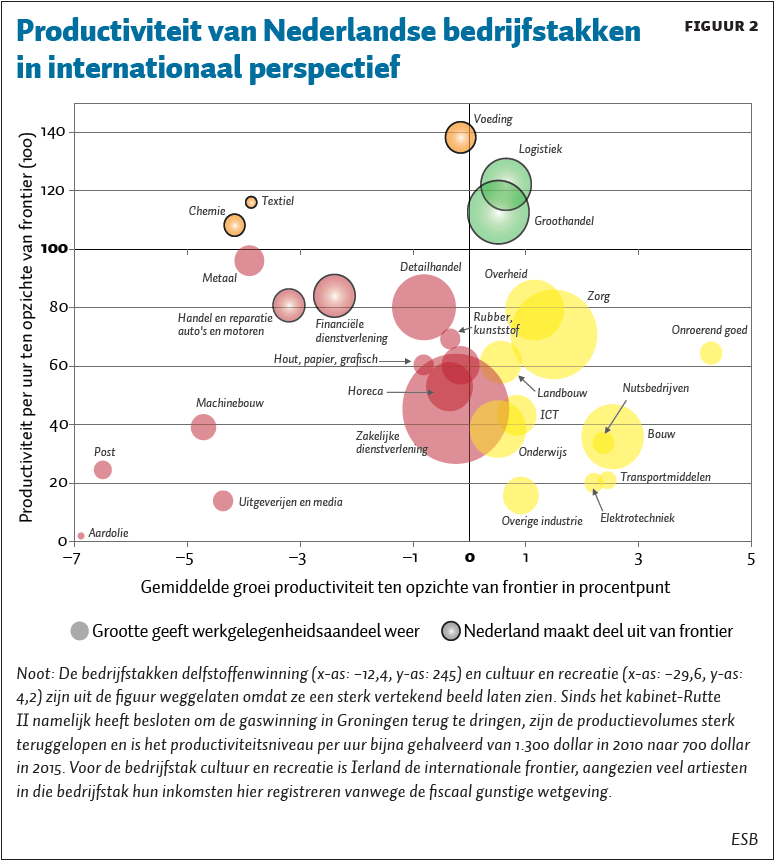

Figuur 2 geeft een overzicht van de productiviteitsprestaties van alle Nederlandse bedrijfstakken in vergelijking met de internationale frontier. Op de horizontale as staat de gemiddelde jaarlijkse arbeidsproductiviteitsgroei van Nederlandse bedrijfstakken ten opzichte van de frontier. Op de verticale as is het productiviteitsniveau van Nederlandse bedrijfstakken in 2015 als index weergegeven ten opzichte van de frontier, die gelijk is gesteld aan 100. Een waarde hoger dan 100 betekent dat Nederland onderdeel uitmaakt van de internationale frontier, en het bovendien beter doet dan het gemiddelde van de frontierlanden. De voedings- en genotsmiddelenindustrie (‘voeding’ in de figuur) is hier een illustratie van: de frontier bestaat uit Nederland, België en Italië. Het gewogen gemiddelde arbeidsproductiviteitsniveau van die drie landen is 107 dollar per uur, terwijl het arbeidsproductiviteitsniveau in Nederland zelf 148 dollar per uur bedraagt. Nederland krijgt dus op de verticale as een waarde van 138, wat betekent dat de Nederlandse voedings- en genotsmiddelenindustrie 38 procent beter scoort dan de frontier. Een waarde beneden de 100 geeft daarentegen in procenten aan hoe sterk de productiviteitsachterstand is van een Nederlandse bedrijfstak ten opzichte van het gemiddelde frontierniveau. De grootte van de bollen representeert het werkgelegenheidsaandeel in gewerkte uren wat betreft werkenden van iedere bedrijfstak in de totale economie.

Van de 31 onderzochte bedrijfstakken zijn er acht waarbij Nederland behoort tot de internationale frontier: logistiek, groothandel, voeding, chemie, textiel, delfstoffenwinning (niet zichtbaar in de figuur), handel in en reparatie van auto’s en motoren en de financiële dienstverlening. Van de eerstgenoemde zes bedrijfstakken scoort Nederland zelfs beter dan het gemiddelde van de frontierlanden, terwijl voor de twee laatstgenoemde het Nederlandse productiviteitsniveau lager is (waardoor de score lager is dan 100). Zorgwekkend is wel dat veel van deze bedrijfstakken aan de frontier hun voorsprong – al dan niet rap – aan het inleveren zijn, doordat de rest van de frontier een hogere productiviteitsgroei weet te realiseren dan hun Nederlandse evenknie. Alleen de logistiek en groothandel groeien harder dan gemiddeld in de frontier, en hebben hun voorsprong zo de afgelopen jaren verder weten uit te bouwen. Met bijna elf procent van de totale Nederlandse werkgelegenheid, zijn deze bedrijfstakken dus erg belangrijk voor de Nederlandse economie.

Rechtsonder in de figuur staan de bedrijfstakken die weliswaar een productiviteitsachterstand hebben ten opzichte van de internationale frontier, maar tegelijkertijd bezig zijn om die achterstand in te halen. Dit geldt onder meer voor de landbouw, de ICT-sector, de elektrotechnische industrie en de transportmiddelenindustrie. Verder gaat het hierbij vooral om bedrijfstakken die niet blootstaan aan internationale concurrentie, zoals de bouw en de zorg.

De Nederlandse bedrijfstakken waar we ons de meeste zorgen over zouden moeten maken, zijn de uitgeverijen en media, de post en machinebouw. In deze bedrijfstakken heeft Nederland een aanzienlijke productiviteitsachterstand vergeleken met de frontier, die bovendien ieder jaar verder toeneemt. De aardolie-industrie doet het nog slechter, maar hierbij gaat het om een relatief kleine bedrijfstak in termen van werkgelegenheid en toegevoegde waarde.

Internationale loonruimte

Een aantal Nederlandse bedrijfstakken blijft op het gebied van de arbeidsproductiviteit dus achter vergeleken met het buitenland. Heeft dit implicaties voor de loonruimte? Hiervoor vergelijken we de loonruimte in Nederland met die van de internationale frontier. We definiëren de loonruimte in een bedrijfstak als de reële arbeidsproductiviteitsgroei per uur, minus de reële groei van de loonkosten per uur. De loonkosten omvatten het brutoloon en alle werkgeverslasten. We vergelijken de loonruimte per bedrijfstak i in Nederland (N) met die in de internationale frontier (f):

loonruimte_{i}^N = \Delta \dfrac {(toegevoegde waarde_{i}^{N})}{(gewerkte uren_{i}^{N})}\ -\Delta \dfrac {(loonkosten_{i}^{N})}{(gewerkte uren werknemers_{i}^{N})}\ –

\Delta \dfrac {(toegevoegde waarde_{i}^{f})}{(gewerkte uren _{i}^{f})}-\Delta \dfrac {(loonkosten_{it}^{f})}{(gewerkte uren {i}^{f})}

De toegevoegde waarde en de loonkosten zijn uitgedrukt in constante prijzen van 2015 en de Amerikaanse dollar in koopkrachtpariteit. De index ∆ staat voor de gemiddelde jaarlijkse procentuele mutaties.

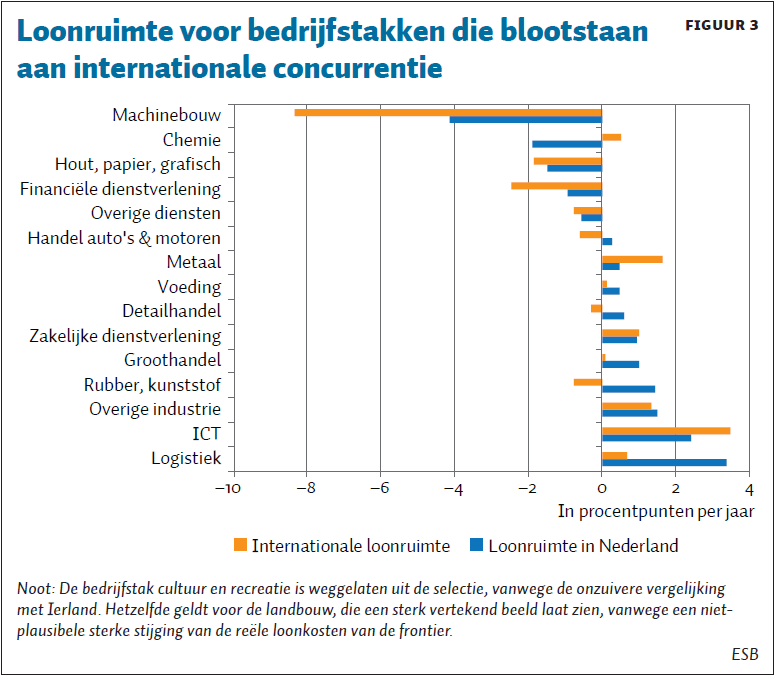

Figuur 3 toont de nationale loonruimte (het eerste deel van de formule) en de internationale loonruimte voor de vijftien Nederlandse bedrijfstakken met het grootste aandeel werknemers in de Nederlandse economie die blootstaan aan internationale concurrentie. Als we alleen kijken naar de nationale loonruimte in Nederland, de loonruimte die nu veelal de loondiscussie domineert (het eerste deel in de formule), blijkt dat er in tien van de vijftien bedrijfstakken ruimte is om de lonen te verhogen, zelfs vrij substantieel in het geval van de ICT-sector (2,4 procentpunt) en de logistiek (3,4 procentpunt). In de overige bedrijfstakken, waaronder de machinebouw, de hout-, papier- en grafische industrie en de financiële dienstverlening, ontwikkelt de loonruimte zich negatief.

Als we de internationale frontier betrekken in onze analyse, verandert het beeld drastisch. In tien van de vijftien bedrijfstakken, samen goed voor ruim de helft van de werkgelegenheid in de Nederlandse economie, is de loonruimte minder groot wanneer er rekening wordt gehouden met de productiviteits- en loonkostenontwikkeling van de internationale frontier. Vooral in de groothandel, detailhandel en rubber- en kunststofindustrie zien we de loonruimte als sneeuw voor de zon verdwijnen wanneer we de ontwikkelingen in internationaal perspectief plaatsen. Uitzonderingen zijn de ICT-sector (2,6 van de werkgelegenheid), de metaalindustrie (1,7) en de chemie (0,9), waarbij in Nederland juist meer ruimte lijkt te bestaan om de lonen te verhogen vanwege de sterke groei van de reële loonkosten van de frontier. Voor de relatief grote sector zakelijke dienstverlening (18,7 procent van de werkgelegenheid) verandert de loonruimte nauwelijks. Een gevoeligheidsanalyse, waarbij we in plaats van naar loonkosten van werknemers hebben gekeken naar de totale arbeidskosten (dus inclusief zelfstandigen), leverde geen wezenlijk andere resultaten op.

In internationaal perspectief ontwikkelt de loonruimte in de financiële dienstverlening, de hout-, papier- en grafische industrie en de machinebouwindustrie zich nog slechter dan in nationaal perspectief. Zo stegen de reële loonkosten in de financiële dienstverlening met 0,7 procent per jaar even hard als in de frontier, maar daalde de arbeidsproductiviteit per uur in Nederland met 0,2 procent, terwijl de productiviteit in de frontier met 2,2 procent per jaar steeg. Zo verliezen deze bedrijfstakken dus terrein ten opzichte van de frontier en ontwikkelt de loonruimte zich er sterk negatief.

In de machinebouw en de hout-, papier- en grafische industrie komt daar nog bij dat er al sprake was van een achterstand in het productiviteitsniveau. Als we de situatie vergelijken met die in Frankrijk, een van de belangrijkste frontierlanden in zowel de hout-, papier- en grafische industrie (samen met onder meer Finland) als de machinebouw-industrie (samen met onder meer Japan), zien we dat er daar veel meer dan in andere landen in menselijk kapitaal wordt geïnvesteerd binnen deze bedrijfstakken. De investeringen in innovatie zijn in de Franse hout-, papier- en grafische industrie bovendien bijna 3,5 procent van de omzet, tegen 1,5 procent in Nederland. Door sterk in te zetten op kennisontwikkeling weet Frankrijk dus in beide bedrijfstakken een twee tot drie keer hogere jaarlijkse productiviteitsgroei te realiseren dan Nederland.

Conclusie

In de meeste bedrijfstakken die blootstaan aan internationale concurrentie is de loonruimte een stuk kleiner wanneer er rekening wordt gehouden met de ontwikkelingen bij de internationale top in die bedrijfstak (de frontier). Dit geldt in het bijzonder voor de groot- en detailhandel en de rubber- en kunststofindustrie. In de machinebouw en financiële dienstverlening neemt de negatieve loonruimte zelfs sterk toe. In de ICT-sector, de metaalindustrie en de chemie is er daarentegen juist méér ruimte om de lonen te verhogen dan het nationale perspectief suggereert.

De analyseresultaten laten zien dat werkgevers in veel bedrijfstakken een hoop minder speelruimte hebben om de lonen te verhogen dan de nationale loonruimte doet vermoeden. Bovendien zijn er tussen bedrijfstakken grote verschillen in loonruimte. Ook kan de loonruimte voor een individueel bedrijf binnen een bedrijfstak anders zijn, bijvoorbeeld als het bedrijf sterk afwijkt van het gemiddelde binnen de nationale bedrijfstak. Dit betekent dat een generieke loongolf niet de goede weg is: er is juist maatwerk nodig.

Als minister-president Rutte de lonen generiek omhoog wil krijgen, zijn er twee specifieke zaken die hieraan kunnen bijdragen – én waar het kabinet zelf ook invloed op heeft. Zo zou het kabinet eens kritisch kunnen kijken of de sociale lasten voor werkgevers niet kunnen worden verlaagd. Bolhuis (2019, in deze ESB) laat zien dat de sociale premies tussen 2007 en 2017 twee keer zo hard zijn gestegen als gemiddeld in de Europese Unie. En als de sociale lasten omlaag gaan, ontstaat er ook ruimte om de brutolonen te verhogen.

Ten tweede kan er ingezet worden op het verhogen van de arbeidsproductiviteit via hogere investeringen in innovatie en onderwijs (Baarsma et al., 2017). Als de arbeidsproductiviteit harder groeit ten opzichte van de belangrijkste buitenlandse concurrenten, ontstaat er immers vanzelf meer ruimte om de lonen te verhogen. Minister Wiebes heeft recent aangegeven zich weer meer te willen richten op de economische groeiagenda van Nederland (FD, 2019). Mooie voornemens, maar ze zijn wel rijkelijk laat. Het is dus zaak om deze voornemens snel in daden om te zetten.

Literatuur

Aghion, P., N. Bloom, R. Blundell et al. (2005) Competition and innovation: an inverted-U relationship. The Quarterly Journal of Economics, 120(2),701–728.

Baarsma, B., M. Badir en H.P.G. Erken (2017) Alleen met innovatiemasterplan kan nieuw kabinet economische groei garanderen. Het Financieele Dagblad, 5 mei.

Badir, M., L. van der Hei en D. van Schoot (2017) Nederlandse lonen raken verder achter op productiviteit. Rabobank Themabericht, 6 oktober. Te vinden op economie.rabobank.com.

Bolhuis, W. (2019) Nederlandse belastingopbrengsten stegen harder dan gemiddeld in Europa. ESB, 104(4776), 370–372.

Cefis, E. en O. Marsili (2006) Survivor: the role of innovation in firms’ survival. Research Policy, 35(5), 626–641.

Ding, S., P. Sun en W. Jiang (2016) The effect of import competition on firm productivity and innovation: does the distance to technology frontier matter? Oxford Bulletin of Economics and Statistics, 78(2), 197–227.

Erken, H.P.G., W. Spruijt en J. Westerink (2008) Trendbreuk in de Nederlandse productiviteitsontwikkeling. ESB, 93(4546), 665–666.

FD (2017) DNB-president Klaas Knot herhaalt pleidooi voor sterkere loonstijgingen. Het Financieele Dagblad, 13 juli.

FD (2019) Wiebes: toekomstige welvaart Nederland staat op het spel. Het Financieele Dagblad, 21 april.

Fontana, R. en L. Nesta (2009) Product innovation and survival in a high-tech industry. Review of Industrial Organization, 34(4), 287–306.

Klepper, S., en K.L. Simons (2000) The making of an oligopoly: firm survival and technological change in the evolution of the U.S. tire industry. Journal of Political economy, 108(4), 728–760.

IMF (2019) The Kingdom of the Netherlands – Netherlands. Article IV consultation, IMF Country Report, 19/44. Te vinden op www.imf.org.

Raymond, W., J. Mairesse, P. Mohnen en F. Palm (2015) Dynamic models of R & D, innovation and productivity: panel data evidence for Dutch and French manufacturing. European Economic Review, 78, 285–306.

Auteurs

Categorieën

4 reacties

Een Schumpeteriaanse visie op loonmatiging vindt men onder deze link:

https://esb.nu/blog/20048297/cpb-moet-naar-productiviteitseffecten-van-loonmatiging-kijken

Aanvullend op het bovenstaande nog dit:

Het artikel van Biersteker en Erken ziet over het hoofd dat loonmatiging de groei van de arbeidsproductiviteit vertraagt: 1% minder loongroei veroorzaakt op den duur 0.3-0.5% minder groei van het BBP per arbeidsuur (zie de blog van A. Kleinknecht in ESB, 2018). Als landen elkaar beconcurreren op lonen versterkt dit dus de zorgwekkend lage groei van de productiviteit die we sinds 2004/05 in de hoog ontwikkelde OESO-landen (en sinds ca. 1978 in Nederland!) meemaken.

Aanvullend op het bovenstaande nog dit:

Het artikel van Biersteker en Erken ziet over het hoofd dat loonmatiging de groei van de arbeidsproductiviteit vertraagd: 1% minder loongroei veroorzaakt op den duur 0.3-0.5% minder groei van het BBP per arbeidsuur (zie de blog van A. Kleinknecht in ESB, 2018). Als landen elkaar beconcurreren op lonen versterkt dit dus de zorgwekkend lage groei van de productiviteit die we sinds ca. 2004/05 in de hoog ontwikkelde OESO-landen (en sinds ca. 1978 in Nederland!) meemaken.

Curieus, zoals de macro-economische context hier volstrekt wordt genegeerd.

Dankzij de achtergebleven lonen:

• Is de Kapitaalsinkomensquote en het winstaandeel in het nationaal inkomen gestaag toegenomen

• Gebruiken bedrijven deze winsttoename echter niet voor meer investeringen, maar voor aankoop eigen aandelen of dividenduitkeringen. Jammer dat minder dan 16% (2017) van de Nederlandse huishoudens aandelen bezit…

• Is de concurrentiepositie van het Nederlandse bedrijfsleven zo uitstekend, dat Nederland een uitzinnig groot exportoverschot heeft, uniek in de wereld, groter dan Duitsland of China, en tegen alle Europese afspraken in.

De enige manier om hier echt wat aan te doen, ook volgens OESO, IMF en Europese Commissie, is juist de lonen te verhogen, en daarmee overigens mede de binnenlandse economie te stimuleren.

De Nederlandse regering kan trouwens ook zelf wat doen, door het minimumloon te verhogen.