De inflatie is momenteel het hoogste in veertig jaar tijd, vooral als gevolg van de hoge grondstoffenprijzen. Zal deze inflatie zich ook vertalen in hogere looneisen en een loon-prijsspiraal?

In het kort

– De inflatie zal langer hoog blijven dan in de afgelopen decennia, vanwege de structureel hoge energieprijzen en arbeidskrapte.

– Een loon-prijsspiraal blijft uit omdat het effect van de inflatieverwachtingen op de lonen de afgelopen decennia is verminderd.

– De situatie verandert pas in een ander macro-economisch regime, met meer onderhandelingsmacht van de werknemers.

Het jaar 2021 zal niet alleen de geschiedenisboeken ingaan als het jaar waarin het economische herstel vanuit de coronacrisis zich heeft ingezet, maar ook het jaar waarin er een fenomeen uit een grijs verleden weer de kop op stak: de inflatie. Volgens de cijfers van het Centraal Bureau voor de Statistiek kwam in november 2021 de stijging van de consumentenprijzen zelfs boven de vijf procent uit ten opzichte van het jaar daarvoor.

Hoge inflatie kan voor een economie vervelend uitpakken, zeker wanneer deze onverwacht komt. Wanneer de prijs van goederen en diensten snel stijgt en de lonen niet meestijgen met de hogere prijzen, treedt er koopkrachtverlies bij huishoudens op.

De hamvraag is hoe lang de hoge inflatie nog aan zal houden. De prijzen werden in de afgelopen periode sterk opgedreven door hogere grondstoffenprijzen, in het bijzonder wat betreft energie, en door de gevolgen van de verstoorde internationale waardeketens. Een dergelijke kosteninflatie is vaak van tijdelijke aard; het leidt tot verschuivingen binnen de economie, of zelfs tot een afkoeling van de algehele vraag in de economie.

Zo’n tijdelijke inflatie is het scenario dat de Europese Centrale Bank (ECB) voor ogen heeft (Treeck, 2021). Een langduriger kosteninflatie is echter ook mogelijk, bijvoorbeeld wanneer de structurele aanpassingen in de economie, zoals beleid naar aanleiding van de klimaatverandering, ook in de toekomst een bron van hogere kosten zouden zijn.

Bovendien kan een aanhoudend hogere kosteninflatie zich nestelen in hogere inflatieverwachtingen, die op hun beurt – via hogere looneisen – weer tot een hogere inflatie kunnen leiden. Als hogere lonen en prijzen elkaar steeds verder opstuwen, spreken we van een loon-prijsspiraal (Blanchard, 1986). In zo’n geval zouden we oude tijden van een langdurig hoge inflatie – zoals in de jaren tachtig van de vorige eeuw – kunnen herbeleven.

Een loon-prijsspiraal kan op termijn de internationale concurrentiepositie van een land schaden. Bovendien noopt een dreigende loon-prijsspiraal waarschijnlijk tot een stevige aanpassing van het monetaire beleid.

Om een scherper beeld te krijgen van wat we in de komende periode nog aan opwaartse prijsdruk kunnen verwachten, brengen we in dit artikel de relatie in kaart tussen inflatie, inflatieverwachtingen en lonen voor Nederland. Inflatie definiëren we hierbij als de stijging van het gemiddelde prijspeil, gemeten aan de hand van de consumentenprijsindex – de gemiddelde gewogen prijsontwikkeling van een mandje goederen en diensten.

Inflatie, inflatieverwachtingen en lonen

Onze modeldoorrekening voor Nederland bouwt voort op de theorie van Blanchard (1986) over hoe lonen en prijzen elkaar voortdurend onderling beïnvloeden en tot een loon-prijsspiraal kunnen leiden (kader 1). We houden in ons raamwerk rekening met bestedingsinflatie (demand-pull inflation), kosteninflatie (cost-push inflation) en met de interactie tussen lonen en prijzen.

Bestedings- en kosteninflatie

Bestedingsinflatie ontstaat wanneer de vraag naar producten of diensten groter is dan het aanbod. Dat kan gebeuren bij vraagschokken, bijvoorbeeld als gevolg van een toenemende investeringszin onder bedrijven, een afnemende spaarzin onder gezinnen of beleidsmaatregelen die de vraag naar goederen en diensten stimuleren – zoals een belastingverlaging of een ruim monetair beleid (hetgeen leidt tot een stijging van de (reële) geldhoeveelheid). De productie kan het potentiële productieniveau tijdelijk overtreffen, bijvoorbeeld door werknemers te verzoeken om over te werken, maar uiteindelijk is deze situatie niet houdbaar en resulteert dit in opwaartse prijsdruk.

Een belangrijke factor voor kosteninflatie is de importprijs van, onder andere, grondstoffen en halffabricaten. Als ondernemers met deze hogere kosten te maken krijgen, berekenen zij die deels door in de hogere verkoopprijzen, waarmee de consument vervolgens weer direct te maken krijgt. Ook een verhoging van bijvoorbeeld het btw-tarief zorgt voor hogere kosten voor producenten, die deze geheel of gedeeltelijk op de consument afwentelen.

Loon-prijsspiraal

Loonstijgingen kunnen tot zowel bestedingsinflatie als tot kosteninflatie leiden. De kosteninflatie van een loonstijging ontstaat wanneer bedrijven de hogere loonkosten doorgeven aan hun klanten via hogere afzetprijzen. Deze hogere loonkosten kunnen het gevolg zijn van arbeidsmarktkrapte, waardoor ondernemers mogelijk hogere bijzondere beloningen of andere aantrekkelijke secundaire arbeidsvoorwaarden bieden om zo personeel aan te trekken. Als de concurrentie dat dan ook doet, krijg je een ‘haasje-over’ van loonstijgingen (Layard, 1994).

Tegelijkertijd leidt een loonstijging tot een toename in het reëel besteedbaar inkomen van werknemers, en daarmee tot meer vraag naar goederen en diensten. Als een economie tegen de grenzen van de productiecapaciteit aan opereert, kan dit leiden tot bestedingsinflatie.

De bestedings- en kosteninflatie kunnen elkaar versterken via de inflatieverwachtingen. Wanneer de verwachting bestaat dat de inflatie hoog blijft, trachten vakbonden via hogere looneisen hun achterban te compenseren voor het koopkrachtverlies, zeker als er (automatische) prijscompensatiemechanismen zijn afgesproken. Als de loonkosten voor werkgevers stijgen, proberen zij deze weer geheel of gedeeltelijk af te wentelen op de consument via hogere verkoopprijzen. Dat is de beruchte ‘loon-prijsspiraal’ die de jaren zeventig en tachtig van de vorige eeuw kenmerkte. Wanneer de arbeidsmarkt krap is, zoals nu, hebben vakbonden in principe een betere onderhandelingspositie aan de cao-tafel, en kunnen ze hogere looneisen stellen.

Toch is het de vraag hoe waarschijnlijk een loon-prijsspiraal is. Juist het ontbreken van zo’n spiraal in Europa is in de afgelopen decennia een van de meest in het oog springende ontwikkelingen geweest. Zo constateren Boranova et al. (2021) dat de relatie tussen loongroei en inflatie sinds het uitbreken van de wereldwijde financiële crisis is afgenomen. Van een additionele loonstijging van één procentpunt wordt – over de periode 1995–2018 – na drie jaar ongeveer 0,33 procentpunt doorgegeven in de vorm van hogere inflatie. Sinds 2008 is dat percentage echter gezakt naar een kleine 0,2 procentpunt. De afgenomen relatie komt volgens hen vooral door de lage inflatie gedurende het afgelopen decennium, door de forse (internationale) concurrentie en de royale winstmarges van bedrijven die hen in staat stelden om de prijzen laag te houden.

De ECB constateerde bovendien dat in tijden van lage inflatie de doorwerking van de lonen in de prijzen minder is dan in tijden van hogere inflatie (Bobeica et al., 2019). Ook suggereert de analyse dat een vraagschok een groter effect sorteert op de inflatie dan een aanbodschok. Omgekeerd zou ook de doorwerking van de prijzen in de lonen (via de inflatieverwachtingen) in de afgelopen decennia kunnen zijn afgenomen. Zo wordt bijvoorbeeld in de marktsector een inflatie-indexatie van lonen nog in slechts enkele lidstaten van de eurozone toegepast (Koester en Grapow, 2021).

Empirisch model

Om voorspellingen te kunnen maken over de Nederlandse prijs- en loonontwikkelingen gebruiken we een empirisch model bestaande uit drie vergelijkingen: inflatie, inflatieverwachtingen en de lonen. Deze drie vergelijkingen worden – in combinatie met veronderstellingen voor enkele exogene variabelen – integraal opgelost. Omdat in de drie vergelijkingen ook terugkoppelingsmechanismes zijn meegenomen, kan er worden geschat hoe groot de effecten zijn van een loon-prijsspiraal.

Voor het schatten van de drie vergelijkingen gebruiken we maandelijkse data voor Nederland over de periode 2000 (januari) tot en met 2021 (november). We gebruiken data van het Centraal Bureau voor de Statistiek, de OESO, Eurostat en het Hamburg Institute of International Economics (HWWI). Voor meer informatie over de exacte modelmatige vormgeving, de aannames, de data en schattinsgresultaten verwijzen we naar de technische bijlage bij de online-versie van dit artikel.

Inflatievergelijking

Onze inflatievergelijking is gebaseerd op de studie van Friedman (1968), waarbij inflatie afhankelijk is van de inflatieverwachtingen, de outputgap en van een vector die verschillende aspecten van kosteninflatie omvat, zoals energieprijzen en een onverwachte loonstijging. We volgen Roberts (1995) in het gebruik van enquêtedata als proxy voor inflatieverwachtingen. Inflatieverwachtingen op basis van enquêtes verklaren de daadwerkelijke ontwikkeling van de inflatie beter dan andere methodes (Ang et al., 2007).

Vergelijking voor inflatieverwachtingen

Er is geen eenduidige wijze waarop de inflatieverwachtingen worden gemeten of gemodelleerd (Mankiw et al., 2003). Carroll (2003) laat zien dat nieuwsberichten een belangrijke rol spelen bij de mate waarin mensen hun inflatieverwachtingen aanpassen. Met name de onverwachte schokken in de prijs van producten die met regelmaat worden gekocht, zoals benzine en energie, hebben een belangrijke invloed op de inflatieverwachtingen van huishoudens (Coibion en Gorodnichenko, 2015).

De inflatieverwachting in ons model is afhankelijk van de huidige inflatie, de ontwikkeling van grondstoffenprijzen (onder andere olie en gas), en van de langetermijntrend van de inflatieverwachtingen.

Loonvergelijking

Uitgangspunt voor de loonvergelijking is een eenvoudige Phillipscurve (Phillips, 1958), waaruit Blanchard en Katz (1999) een foutencorrectiemodel hebben afgeleid. Een belangrijke factor vormt de inflatieverwachting. Daarnaast is de krapte op de arbeidsmarkt van belang: hoe krapper de arbeidsmarkt, hoe meer macht werknemers hebben om een hogere vergoeding voor hun diensten te bedingen. Om krapte te meten, kijken we naar het verschil tussen werkloosheid en evenwichtswerkloosheid. Normaliter wordt er vaak ook in een loonvergelijking een productiviteitsterm opgenomen, maar deze leverde bij de empirische schattingen contra-intuïtieve resultaten op.

Inflatie en inflatieverwachtingen

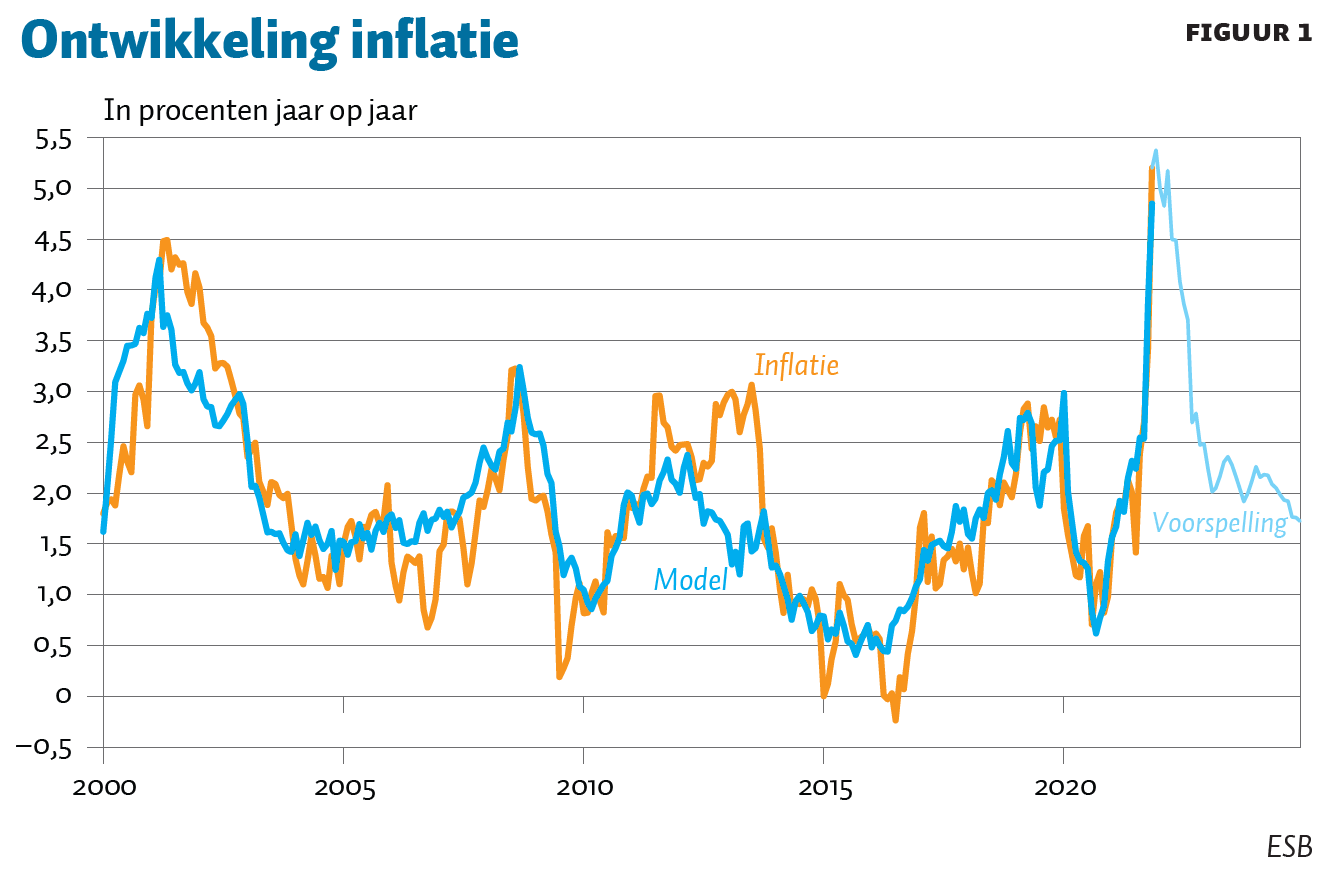

Onze modeluitkomsten laten zien dat, naar verwachting, de inflatie de komende periode nog hoog zal blijven (figuur 1). We komen uit op een inflatie over heel 2022 van gemiddeld 3,8 procent. In de tweede helft van 2022 daalt de inflatie sterk, omdat de vergelijkingsbasis naar de tweede helft van 2021 verschuift, toen de energiekosten flink stegen. Inflatie wordt immers uitgedrukt als een jaar-op-jaarmutatie.

Tegelijkertijd is de daling minder sterk dan we de afgelopen twee decennia na een periode van hoge inflatie hebben gezien. De inflatie zakt de komende jaren niet substantieel onder de twee procent. Ook blijven de inflatieverwachtingen in onze projecties aan de hoge kant (figuur 2).

De hogere inflatieverwachting is het gevolg van de verwachting dat de energieprijzen relatief hoog zullen blijven. Aan de fundamentals van de hoge olieprijs is namelijk weinig veranderd (Fitzmaurice, 2021). Ook de vraag naar gas blijft naar verwachting onverminderd hoog omdat dit een belangrijke brugfunctie vervult als de minst vervuilende fossiele brandstof om in het elektriciteitsgebruik de piekmomenten op te kunnen vangen.

Daarnaast zorgen de aanhoudend hoge grondstofprijzen, de aanhoudende verstoring van de internationale logistieke ketens (Financial Times, 2021; Bloomberg, 2021) en de schaarste aan halffabricaten (zoals halfgeleiders) ervoor dat we geen sterke deflatoire ontwikkeling van de producentenprijzen tegemoet kunnen zien. Lage wereldwijde voorraden bij landbouwproducten en klimatologische trends zorgen naar verwachting ook op de wereldmarkten voor langdurig hoge prijzen (Rabobank, 2021). Tot slot zullen de vergrijzing en ontgroening naar verwachting een krappere arbeidsmarkt in stand houden, wat ook bijdraagt aan de inflatieverwachting op de middellange termijn.

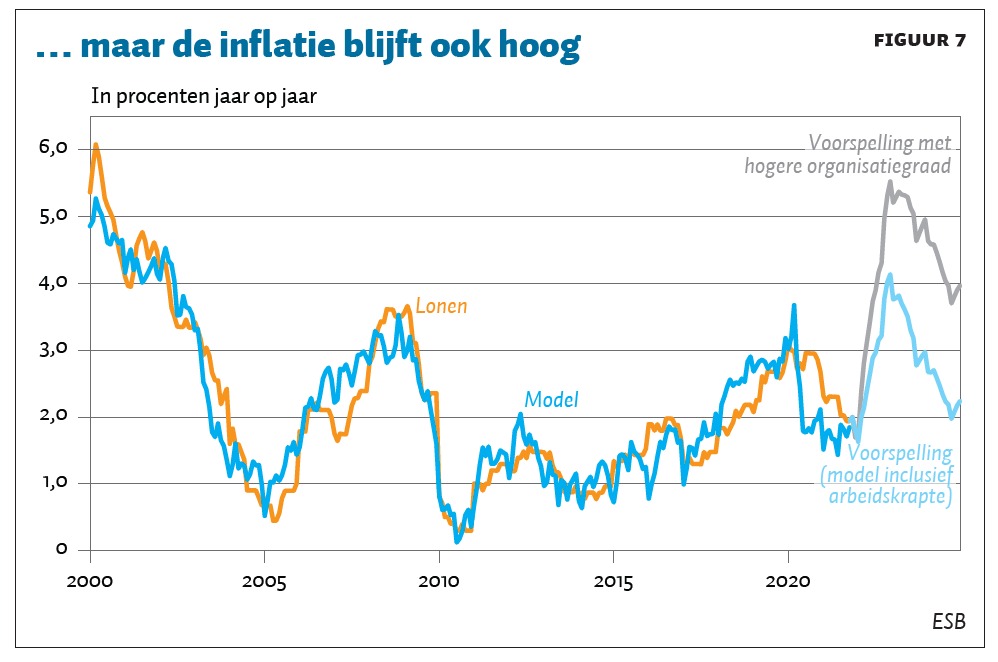

Nauwelijks een loon-prijsspiraal

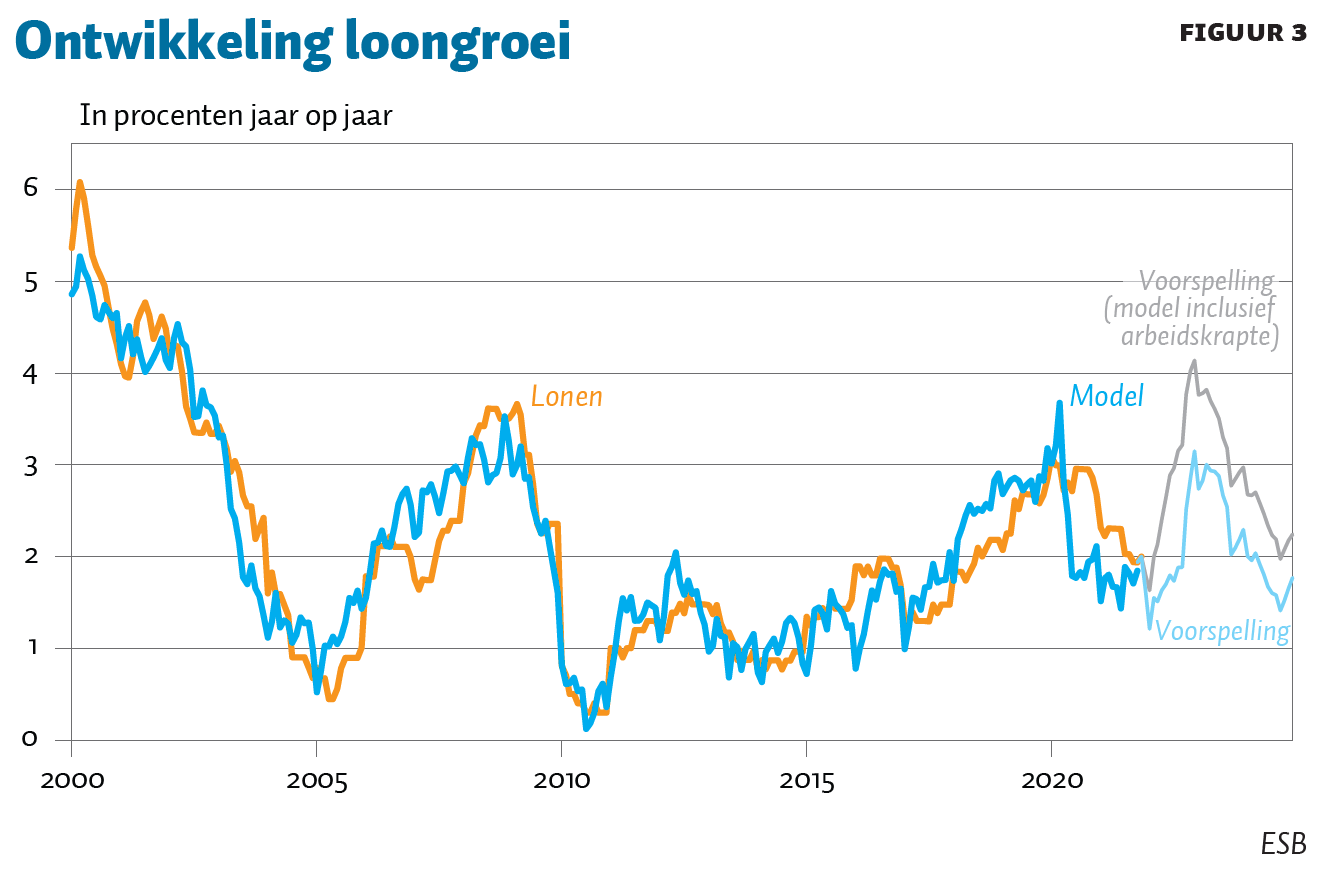

Ondanks de relatief hoge inflatie, blijft een loon-prijsspiraal echter beperkt. Ons model komt uit op een verwachte loongroei in 2022 van 2,0 procent (figuur 3). Dit is in lijn met de verwachte contractloonstijging op twaalfmaandsbasis op de website van de werkgeversorganisatie AWVN. In dit geval wordt de verwachte inflatiestijging in 2022 slechts gedeeltelijk gecompenseerd door een hogere loongroei, en blijft er in 2022 onder de streep een flink koopkrachtverlies over. Ook de beperkte koopkrachtstijging in 2023 is onvoldoende om dat verlies goed te maken.

Mogelijk onderschatten we echter de onderhandelingsmacht van de werknemers en/of vakbonden aan de cao-tafel. In het model nemen we alleen de werkloosheid op in de loonvergelijking, die de mate van arbeidskrapte wellicht niet goed weergeeft. Als additionele indicator gebruiken we daarom ook de vacaturegraad, gemeten als het aantal openstaande vacatures als percentage van het totaal aantal ingevulde posities en openstaande vacatures.

Als we de vacaturegraad meenemen als indicator voor de arbeidskrapte, zien we inderdaad een sterkere gemiddelde groei van de lonen in 2022 met 2,9 procent. In dit scenario is de loongroei in 2022 en 2023 wel voldoende om het koopkrachtverlies vanwege de inflatie te kunnen compenseren voor de huishoudens. Maar van een aanhoudende loon-prijsspiraal kan men zelfs in dit geval nauwelijks spreken.

Het uitblijven van een loon-prijsspiraal betekent dat de ECB haar monetaire steun waarschijnlijk geleidelijk kan afbouwen, en pas na 2022 het vizier kan richten op het verhogen van de rente – zeker omdat in Zuid-Europa de loongroei en inflatie normaliter lager zijn dan in Nederland.

Minder onderhandelingsmacht werknemers

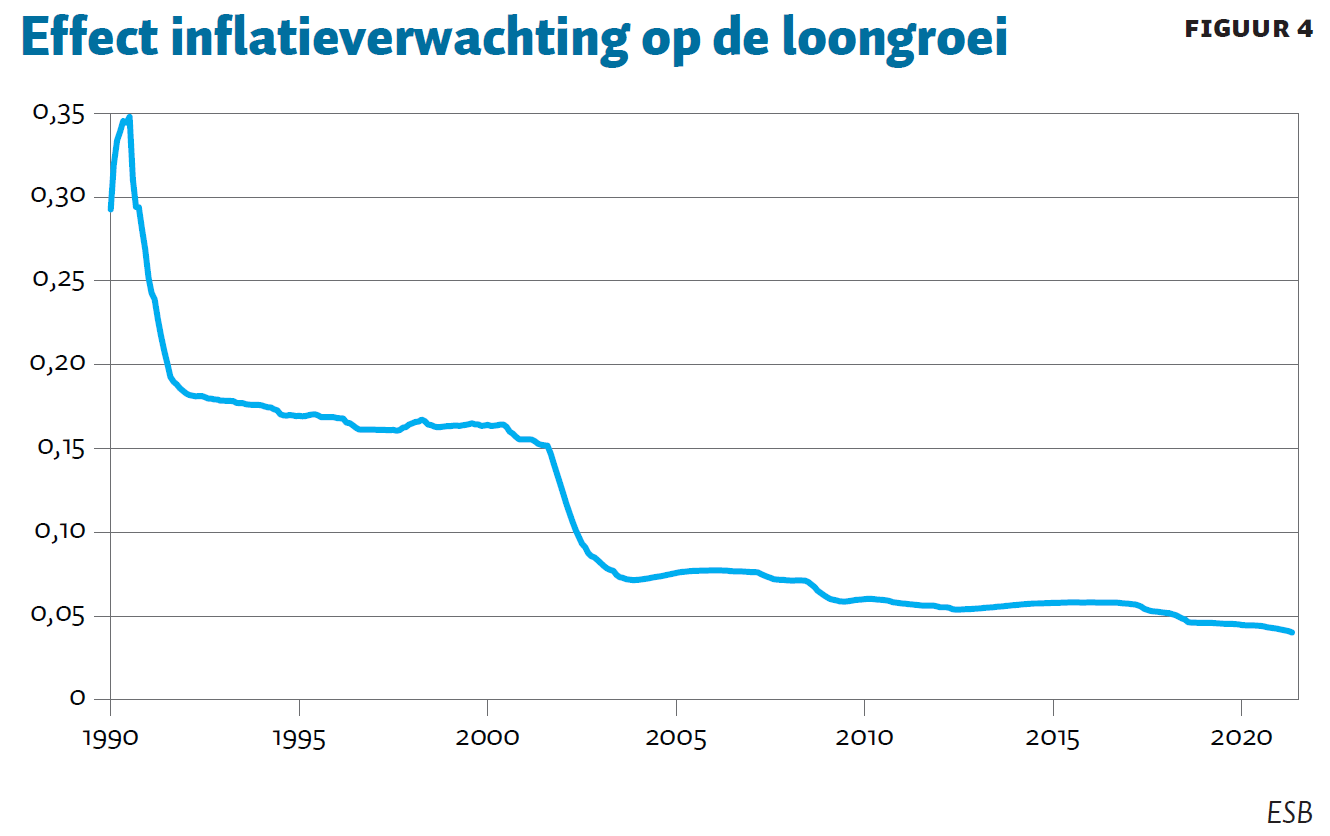

Een belangrijke reden dat er geen sterke loon-prijsspiraal ontstaat, is het feit dat hoge inflatieverwachtingen steeds minder effect hebben op de loongroei. Uit onze data blijkt dat over de tijd de invloed van de inflatieverwachting op de loonontwikkeling steeds verder is gedaald (figuur 4).

Een mogelijke verklaring is de afbrokkelende macht van de vakbonden. Het aantal werknemers dat lid is van een vakbond – de zogeheten organisatiegraad – is sinds halverwege de jaren tachtig gehalveerd van bijna dertig naar vijftien procent op dit moment. Vanwege dit steeds beperktere mandaat van de vakbonden zijn werkgevers wellicht minder genegen om hoge looneisen in te willigen. De afgelopen drie jaar waren de bonden bij lange na niet in staat om hun cao-looneis van vijf procent binnen te halen (Leering en Harteveld, 2021), terwijl ook toen de arbeidsmarkt al steeds krapper werd.

Naast afbrokkelende vakbondsmacht speelt mogelijk ook de flexibilisering van de arbeidsmarkt en de sterke opkomst van de zelfstandigen zonder personeel (zzp’ers) een rol in de steeds zwakkere doorvertaling van inflatieverwachtingen in hogere lonen. De flexibilisering verzwakt de band tussen werknemers en werkgevers, en dit is – tot nu toe in ieder geval – ten gunste van de werkgevers uitgevallen.

Tot slot zou mee kunnen spelen dat een vergaande internationalisering de loonruimte bij bedrijven heeft beperkt, waardoor de inflatieverwachtingen en lonen een steeds zwakker verband laten zien. Biersteker en Erken (2019) laten zien dat, in tien van de vijftien internationaal opererende bedrijfstakken, de loonruimte minder groot is wanneer er rekening wordt gehouden met de productiviteits- en loonkostenontwikkeling van de internationale top.

Om tot een forsere impact op lonen en prijzen te komen, moeten we een heel ander macro-economisch regime aannemen, waarbij de onderhandelingsmacht van de werknemers wezenlijk groter is, of waarin vraagimpulsen in plaats van aanbodschokken de overhand krijgen en de arbeidsmarkt langdurig krap blijft. In dat hypothetische geval kan zich wel een langduriger proces van een grotere loongroei en inflatie voltrekken, zoals we dat hebben gezien in de jaren tachtig (zie kader 2 in de online-versie van dit artikel).

Conclusie

De kans op een serieuze loon-prijsspiraal lijkt beperkt, ondanks de forse inflatie-impuls die zich op dit moment voordoet als gevolg van de hogere grondstoffenprijzen en een verstoring van de internationale waardeketens. De relatie tussen de lonen en de inflatie is in de afgelopen decennia afgenomen. Wel gaan we ervan uit dat grondstoffenprijzen (olie en gas) en inflatieverwachtingen bij de huishoudens op een hoog niveau zullen blijven steken, waardoor we niet zo’n forse terugval in de inflatie zullen zien als we in het verleden hebben waargenomen na een grondstofprijzen-impuls.

Literatuur

Ang, A., G. Bekaert en M. Wei (2007) Do macro variables, asset markets, or surveys forecast inflation better? Journal of Monetary Economics, 54(4), 1163–1212.

Biersteker, B. en H. Erken (2019) Internationale concurrentie beperkt ruimte om lonen te verhogen. ESB, 104(4778), 464–467.

Blanchard, O.J. (1986) The wage price spiral. The Quarterly Journal of Economics, 101(3), 543–565.

Blanchard, O.J. en L.F. Katz (1999) Wage dynamics: reconciling theory and evidence. The American Economic Review, 89(2), 69–74.

Bloomberg (2021) This port logjam has enough containers to cross half the U.S. Artikel op www.bloomberg.com, 17 september.

Bobeica, E., M. Ciccarelli en I. Vansteenkiste (2019) The link between labor cost and price inflation in the euro area. Europese Centrale Bank, Working Paper, 2235.

Boranova, V., R. Huidrom, S. Nowak et al. (2021) Wage growth and inflation in Europe: a puzzle? Oxford Economic Papers, 73(4), 1427–1453.

Carroll, C.D. (2003) Macroeconomic expectations of households and professional forecasters. The Quarterly Journal of Economics, 118(1), 269–298.

Coibion, O. en Y. Gorodnichenko (2015) Information rigidity and the expectations formation process: a simple framework and new facts. The American Economic Review, 105(8), 2644–2678.

ECB (2021) Inflation expectations and their role in Eurosystem forecasting. ECB Strategy Review, 264.

Financial Times (2021) DP World head says supply chain problems could last for two years. Artikel op www.ft.com, 14 oktober.

Fitzmaurice, R. (2021) A holiday rout: oil market outlook. Rabobank Special Report, 3 december. Te vinden op research.rabobank.com.

Friedman, M. (1968) The role of monetary policy. The American Economic Review, 58(1), 1–17.

Koester, G. en H. Grapow (2021) The prevalence of private sector wage indexation in the euro area and its potential role for the impact of inflation on wages. Europese Centrale Bank, Economic Bulletin, 7/2021.

Layard, R. (1994) Unemployment: the way forward for Europe. CEP Occasional Paper, CEPOP07. Te vinden op cep.lse.ac.uk.

Leering, R. en L. Harteveld (2021) Het is een mythe dat de cao-lonen achterblijven. ESB, 106(4795S), 54–57.

Lucas, R.E. (1972) Expectations and the neutrality of money. Journal of Economic Theory. 4(2), 103–124.

Mankiw, N.G., R. Reis en J. Wolfers (2003) Disagreement about inflation expectations. In: M. Eichenbaum, E. Hurst en J.A. Parker (red.), NBER Macroeconomics Annual 2003, vol. 18. Cambridge, MA: The MIT Press, p. 209–248.

Phillips, A.W. (1958) The relation between unemployment and the rate of change of money wage rates in the United Kingdom, 1861–1957. Economica, 25(100), 283–299.

Rabobank (2021) Outlook 2022: hell in the handbasket. Agri Commodities Markets Research, november. Te vinden op research.rabobank.com.

Roberts, J.M. (1995) New Keynesian economics and the Phillips curve. Journal of Money, Credit and Banking, 27(4), 975–984.

Treeck, J. (2021) Everyone’s worried about inflation – except the ECB. Artikel op www.politico.eu, 25 oktober.

Auteurs

Categorieën