De recente prijsspurt heeft de inflatie teruggebracht in het beleidsdebat. Wat zouden de economische consequenties zijn van een structureel hogere inflatie?

In het kort

– Wat hogere inflatie dan in het afgelopen decennium is wenselijk vanuit welvaartsperspectief.

– De overgang naar hoge inflatie is risicovol vanwege de mogelijk fors negatieve effecten op de financiële markten.

– Hogere inflatie dan de ECB-doelstelling leidt zonder aanpassing van die doelstelling tot instabiliteit en is onwenselijk.

Het jaar-op-jaar-inflatiecijfer van december 2021 bedroeg 5,0 procent in het eurogebied en 6,4 procent in Nederland (volgens de nationale definitie: 5,7 procent). Dat is fors hoger dan de afgelopen jaren gebruikelijk was. Zo bedroeg de gemiddelde inflatie op basis van de Europese geharmoniseerde consumentenprijsindex (HICP), tussen 2011 en 2020 1,2 procent per jaar in het eurogebied, variërend tussen 2,7 procent in 2011 en 0,2 procent in 2015. In Nederland lag de gemiddelde inflatie met 1,5 procent iets hoger.

Verschillende commentatoren verwachten dat deze tijdelijk hogere inflatie een aantal jaren aan zou kunnen houden (Summers, 2021; Authers, 2021). In dit artikel worden er daarom scenario’s geschetst met een hogere inflatie. In deze scenario’s komen de gevolgen voor de ontwikkeling van het bruto binnenlands product (bbp), de relatieve-rente-ontwikkeling, de reële-loonontwikkeling, de overheidsfinanciën en de pensioenen aan bod.

De scenario’s gaan allemaal uit van een toename van de prijzen van goederen en diensten over de gehele linie. De prijsstijging komt dus niet doordat er slechts enkele goederen heel fors in prijs stijgen. Maar net als in het verleden is het natuurlijk niet zo dat alle relatieve prijzen onveranderd zullen blijven. In de praktijk zal de stijgende CO2-heffing tot prijsstijgingen leiden voor energie-intensieve goederen (Faccia et al., 2021), die doorwerken in de prijzen van alle goederen en diensten. Ook gaan de scenario’s niet in op de oorzaken van een hogere inflatie. Die kunnen, net als in het verleden, legio zijn (Koester et al., 2021).

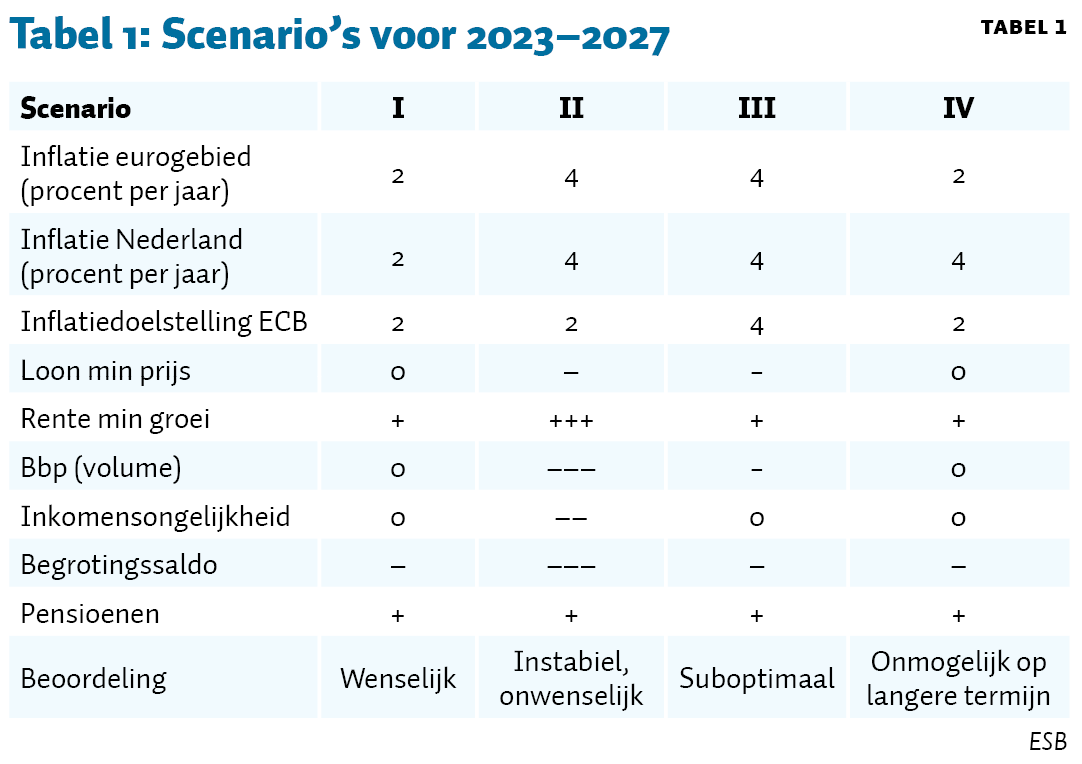

De analyse operationaliseert hogere inflatie voor de jaren 2023–2027 in vier scenario’s, zie tabel 1. In het eerste scenario stijgt de inflatie naar twee procent per jaar, zowel in het hele eurogebied als in Nederland. In het tweede, derde en vierde scenario stijgt de inflatie in Nederland naar vier procent per jaar. In het tweede en derde scenario stijgt tevens de inflatie in het eurogebied naar vier procent per jaar, en in het derde scenario verhoogt de Europese Centrale Bank ook haar inflatiedoelstelling.

De overgang en de nieuwe steady state

Voor de hogere inflatie zijn er in de scenario’s twee fases: de overgang van lage naar hoge inflatie-, en daarna de periode met een permanent hogere inflatie. Uit stabiliteitsrapporten van de centrale banken komt naar voren dat de overgang problematisch kan zijn. Een oplopende inflatie kan de hoge waardering van risicovolle activa abrupt en fors onder druk zetten, en is daarmee een risico voor financiële stabiliteit (DNB, 2021). Permanent hogere inflatie kan de kredietvoorwaarden verscherpen, en daarmee negatief uitwerken op de economische groei (ECB, 2021b).

Buiten de risico’s op de financiële markten is er het risico dat lonen in eerste instantie met vertraging en onvolledig reageren op de hogere inflatie, hetgeen de koopkracht onder druk zet – met negatieve effecten voor de spaarquote of de consumptie van huishoudens. De overgang van lage naar hoge inflatie is dus economisch gezien zonder meer als negatief te beoordelen. De beoordeling van de economische ontwikkeling, nadat de inflatie op een hoger pad is gekomen, is scenario-afhankelijk.

Inflatie en welvaart

De scenario’s met verschillen in inflatie dienen beoordeeld te worden vanuit een welvaartsperspectief. Inflatie is geen onderdeel van de Monitor Brede Welvaart van het Centraal Bureau voor de Statistiek, en hoort daar ook niet in – want welvaart gaat over reële zaken.

Maar inflatie heeft invloed op factoren die wel in de Monitor zitten, zoals reële lonen en bbp. Empirische literatuur over de invloed van inflatie op de structurele economische groei en productiviteit is echter schaars, zoals ook blijkt uit research door Eurosysteem-economen in het kader van de recente beleidsevaluatie van de Europese Centrale Bank (ECB, 2021a). Daarin wordt er wel gerefereerd aan een studie die wijst op een optimale langetermijninflatie van 2,5 procent per jaar; een hogere inflatie drukt de economische groei.

Een tweede dimensie van welvaart die in het kader van de inflatiescenario’s relevant is, is ‘stabiliteit en houdbaarheid’. De houdbaarheid van schulden verbetert sterk bij een daling van de relatieve rente (nominale rente minus reële bbp-groei minus inflatie). Bij hogere inflatie verbetert de houdbaarheid als de nominale rente niet met de inflatie meestijgt. Ter illustratie: bij een inflatie van 2 procent per jaar, in plaats van 1,2 procent per jaar zonder effect op de rente, komt na tien jaar de overheidsschuld in Nederland 6 procent bbp lager uit en in Griekenland 15 procent.

Een derde relevante dimensie van welvaart is inkomensongelijkheid. Wat betreft inkomensongelijkheid noemt de Bank for International Settlements (BIS) de erosie van reële lonen en het negatieve effect op de inkomensongelijkheid erg klein bij een inflatie onder de vijf procent per jaar (BIS, 2021).

De scenario’s

Vier scenario’s werken de economische consequenties en daarmee de wenselijkheid van hogere inflatie uit.

Scenario I: Inflatie van twee procent per jaar

Inflatie van twee procent per jaar in de komende vijf jaar zou bijna een verdubbeling zijn van de inflatie ten opzichte van het afgelopen decennium. Inflatie is in dit scenario consistent met de inflatiedoelstelling van de ECB, wat zal leiden tot normalisatie van de beleidsrentes. Het is plausibel dat in dit scenario de reële rentes weer duidelijk positief worden.

Het scenario is daarmee positief voor pensioenfondsen, ondanks de hogere indexatie-verplichtingen vanwege een hogere inflatie en initiële vermogensverliezen op obligaties. De hogere reële rente vergemakkelijkt indexatie van pensioenen en pensioenverplichtingen.

De hogere reële rente is negatief voor de overheid. Het effect van de hogere inflatie op de uitgaven exclusief rentebetalingen zal min of meer wegvallen tegen het effect van de hogere inflatie op de belastinginkomsten. Maar dan nog zal het overheidstekort toenemen als gevolg van hogere rente-uitgaven (tabel 1). Het effect zal het grootste zijn in eurolanden met een hoge overheidsschuld.

Een mechanische berekening op basis van de najaarsraming van de Europese Commissie illustreert de oplopende schuld goed. Bij een stijging van de effectieve nominale rente op de staatsschuld van drie procentpunt, passend in een scenario met twee procent inflatie, nemen rentebetalingen en overheidstekort op lange termijn toe met 2,9 procent bbp in het eurogebied en met 1,7 procent bbp in Nederland. In hogeschuldenlanden Griekenland en Italië neemt het overheidstekort hierdoor toe met respectievelijk 5,9 en 4,5 procent van het bbp.

In dit scenario zullen niet alleen de prijsstijgingen, maar ook de nominale loonstijgingen hoger liggen dan in het verleden. Structureel hogere inflatie is onmogelijk zonder structureel hogere nominale loonstijgingen. Het is echter niet noodzakelijk dat de arbeidsinkomensquote, die de afgelopen 25 jaar redelijk stabiel was in Nederland, hoger komt te liggen. Reële loonstijgingen, overeenkomend met de productiviteitsontwikkeling, passen in dit scenario.

Scenario II: Inflatie van vier procent per jaar zonder wijziging van de ECB-inflatiedoelstelling

In het tweede scenario loopt de inflatie op naar vier procent per jaar, beduidend hoger dan de inflatie in het afgelopen decennium. De inflatie is in 1978–1982 voor het laatst vijf jaar achter elkaar zo hoog geweest. In dit scenario ligt de inflatie ver boven de inflatiedoelstelling van de ECB. De reactie van de ECB is dan ook cruciaal.

In scenario II verhoogt de ECB haar beleidsrentes agressief om de inflatie te verminderen, maar zonder voldoende resultaat. Fors hogere rentes zullen nadelig uitwerken op de investeringen en de economische groei sterk drukken, zie bijvoorbeeld de effecten van hogere rentes in het Delfi-model (DNB, 2022). De overheidsbegroting krijgt een knauw door de hogere rentebetalingen en het negatieve effect op de belastingen van de recessie. Landen, bedrijven en huishoudens met hoge schulden komen in de problemen. Er kan geen stabiel economisch pad zijn met vier procent inflatie per jaar en met de ECB die beleid voert om de inflatie terug te brengen tot twee procent.

Scenario III: Inflatie van vier procent per jaar met wijziging van de ECB-inflatiedoelstelling

In dit scenario conformeert de ECB zich aan de nieuwe hogere inflatie, en wijzigt haar inflatiedoelstelling naar vier procent. De recente vaststelling van de monetaire strategie voor de komende jaren door de ECB (en door de Federal Reserve), met een inflatiedoelstelling van twee procent per jaar, maakt zo’n wijziging op korte termijn zeer onwaarschijnlijk, maar aan de andere kant zijn er in het afgelopen decennium heel wat valide pleidooien geweest voor een hogere inflatiedoelstelling (Reifschneider en Wilcox, 2021).

De kans op een hogere inflatie wordt door financiële markten ook als aanzienlijk ingeschat. Opties wijzen erop dat financiële markten de kans op inflatie boven de doelstelling voor de komende vijf jaar inschatten op tachtig procent voor de VS en dertig procent voor het eurogebied (ECB, 2021c).

In grote macro-econometrische structuurmodellen, zoals Delfi van De Nederlandsche Bank en Saffier van het Centraal Planbureau, zijn er stabiele paden mogelijk met hogere inflatie, hogere inflatieverwachtingen en hogere nominale loonstijgingen. Deze hogere inflatie gaat dan niet gepaard met negatieve effecten in de reële sfeer. Een kanttekening hierbij is echter dat de cruciale structurele arbeidsproductiviteit in dit soort modellen exogeen is. Uit een ECB-publicatie (ECB, 2021a) blijkt dat een beperkt negatief effect op de arbeidsproductiviteit en daarmee op het bbp aannemelijk is.

Scenario IV: Inflatie van vier procent per jaar alleen in Nederland

In bovenstaande scenario’s wijzigt in alle eurolanden de inflatie in gelijke mate. In scenario IV loopt de inflatie alleen in Nederland op tot vier procent per jaar, en in de overige eurolanden tot twee procent per jaar. De ECB richt zich op de gemiddelde inflatie in het eurogebied, en zal dus niet reageren op de hogere inflatie in Nederland.

Een permanent twee procentpunt hogere inflatie in Nederland is onmogelijk, omdat dit gepaard zou gaan met een aanhoudende verslechtering van de prijsconcurrentiepositie en het verlies aan marktaandeel bij de internationale handel. Maar een hogere inflatie die beperkt blijft tot een periode van vijf jaar is wel mogelijk, gezien het grote overschot op de lopende rekening, waarbij het negatieve effect op de productie van de slechte uitvoerprestatie geneutraliseerd moet worden door hogere binnenlandse bestedingen om een recessie te voorkomen.

Conclusies

Een enigszins hogere inflatie op de middellange termijn is niet iets wat beleidsmakers hoeven te vrezen. Verdubbeling van iets meer dan één procent inflatie per jaar in het afgelopen decennium naar twee procent per jaar is zelfs wenselijk, gezien de inflatiedoelstelling van de ECB en gezien de voordelen van meer afstand tot de ondergrens van de beleidsrentes (effective lower bound).

Een veel hogere inflatie, van vier procent per jaar, zou zonder aanpassing van de ECB-inflatiedoelstelling een instabiele situatie zijn. Het zou leiden tot sterke monetaire verkrapping en recessie. Inflatie van vier procent per jaar en aanpassing van de ECB-inflatiedoelstelling is suboptimaal qua economische groei, maar ook weer niet het einde van de wereld. Wel is het zo dat de overgang naar een situatie met hoge inflatie tot substantiële problemen in de financiële sector kan leiden.

Dit artikel gaat niet in op de waarschijnlijkheid van een hogere inflatie, of op de vraag of een structureel hogere inflatie de basisraming zou moeten zijn. De basisraming behoort voor beleidsmakers en economen centraal te staan. In het nadenken over de toekomst moet daar dus de meeste energie in worden gestoken. Maar het scherpt de analyse om daarnaast ook what-if-scenario’s te doen, zoals hier is gedaan. Een juiste maatvoering is daarbij op zijn plaats. Het heeft geen zin om veel tijd en energie te steken in een hyperinflatie-scenario, de inflatie-versie van een uitbarsting van een oude vulkaan onder de stad Utrecht (De Ridder, 2021).

Literatuur

Authers, J. (2021) It’s official: the inflation numbers are a hot sticky mess. Bloomberg Opinion, 11 november.

BIS (2021) The distributional footprint of monetary policy. In: BIS Annual Economic Report 2021. Bank for International Settlements, hoofdstuk 2.

DNB (2021) Overzicht financiële stabiliteit, najaar 2021. De Nederlandsche Bank.

DNB (2022) Draai aan de knoppen van de Nederlandse economie, Delfi-tool.

ECB (2021a) The ECB’s price stability framework: past experience, and current and future challenges. ECB Occasional Paper, 269.

ECB (2021b) Financial Stability Review. Europese Centrale Bank.

ECB (2021c) Meeting of 8-9 September 2021. Europese Centrale Bank.

Faccia, D., M. Parker en L. Stracca (2021) What we know about climate change and inflation. Artikel op voxeu.org, 12 november.

Koester, G., E. Lis, C. Nickel et al. (2021) Understanding low inflation in the euro area from 2013 to 2019: cyclical and structural drivers. ECB Occasional Paper, 280.

Reifschneider, D. en D. Wilcox (2021) Another reason to raise the Fed’s inflation target: an employment and output boom. PIIE Policy Brief, 21-19.

Ridder, P. de (2021) DNB en scenario’s. Lezersbrief FD, 6 november.

Summers, L.H. (2021) On inflation, it’s past time for team ‘transitory’ to stand down. The Washington Post, 18 november.

Auteur

Categorieën