Wie betaalt de belastingen in Nederland? Met dank aan de recente ontwikkelingen in de ongelijkheidsliteratuur krijgen we daar een steeds scherper beeld van – en kunnen we de uitkomsten ook internationaal vergelijken.

In het kort

- De ongelijkheid vóór herverdeling is in Nederland vergelijkbaar met Frankrijk en Oostenrijk, maar er wordt minder herverdeeld.

- Het belastingstelsel is regressief door hoge belastingen op consumptie en een socialepremiedruk die afneemt met het inkomen.

- De belasting op kapitaalinkomen is recent gestegen, maar dat zal op de progressiviteit van het stelsel weinig effect hebben.

De vorig jaar door het Centraal Planbureau gepubliceerde eerste Nederlandse verdelingsrekeningen (Bruil et al., 2022), maken het mogelijk om de ongelijkheid in Nederland op een consistente manier te vergelijken met andere landen. In dit artikel bespreken we wat er nieuw is aan de verdelingsrekeningen, hoe deze rekeningen voor Nederland zich verhouden tot die van andere landen en hoe het beeld zich waarschijnlijk heeft ontwikkeld sinds 2016 – het jaar waarop de eerste rekeningen betrekking hebben.

Ontwikkeling belastingonderzoek

Sinds het begin van de twintigste eeuw zijn westerse landen uitgegroeid tot ‘belastingstaten’, die tot wel de helft van het nationale inkomen in de vorm van belastingen ophalen en herverdelen (Piketty, 2020). Dat maakt de rol van de overheid bij de verdeling van economische middelen een belangrijk democratisch vraagstuk. Het onderzoek naar de verdeling van belastingdruk over de bevolking kent dan ook diepe historische wortels, en gaat terug tot de jaren dertig van de vorige eeuw.

Belastingdruk in Amerika

Tijdens het presidentschap van Franklin D. Roosevelt (1933–1945) steeg het belastingpeil sterk, met voor de 0,01 procent rijkste Amerikanen effectieve tarieven boven de zestig procent (Piketty et al., 2018). In zijn boodschap aan het Amerikaanse Congres op 29 april, 1938 benadrukte Roosevelt de noodzaak om de macht van monopolies te beteugelen, en riep hij op tot onderzoek naar de concentratie van de economische macht in de Verenigde Staten (Roosevelt, 1938). Een belangrijk onderdeel van dit onderzoek stelt de vraag: “Who pays the taxes?” (Colm en Tarasov, 1941). Deze onderzoekers schatten de drukverdeling van alle heffingen op inkomen, consumptie en de winst van ondernemingen voor huishoudens in tien inkomensgroepen. Zij motiveren hun onderzoek met de nog steeds relevante vaststelling: “No rational tax policy can be developed without knowledge of these basic facts.”

Met het onderzoek van Colm en Tarasov werd er een Amerikaanse traditie geboren waaraan toonaangevende publieke economen zouden bijdragen. In de jaren zeventig publiceerde het Brookings Institute het invloedrijke Who bears the tax burden? (Pechman en Okner, 1974), waarbij de door huishoudens ervaren belastingdruk voor het eerst op basis van microdata werd berekend, en gebruik werd gemaakt van een (voor die tijd) geavanceerde computertechnologie.

Eerste Nederlandse studies

Het was het onderzoek van Pechman en Okner (1974) dat de jonge fiscalist Flip de Kam inspireerde om het Nederlandse belastingstelsel aan een vergelijkbare studie te onderwerpen. Met Victor Halberstadt, René Goudriaan en Floor van Herwaarden onderzocht hij in de hierop volgende jaren de progressie van diverse belastingen (Van Herwaarden en de Kam, 1981).

Pas in de jaren negentig kwam het Nederlandse onderzoek in de stijl van Pechman en Okner echt van de grond (De Kam, 1994; De Kam et al., 1996). De Kam en zijn coauteurs toonden aan dat het Nederlandse belastingstelsel een vrij vlakke, maar licht progressieve drukverdeling kent. Met deze bijdragen kwam het Nederlandse fiscale onderzoek eindelijk op een niveau dat in de Verenigde Staten al twintig jaar eerder was bereikt.

Empirisch ongelijkheidsonderzoek

Het internationale onderzoek stond echter niet stil. De Franse econoom Thomas Piketty had in de Verenigde Staten naam gemaakt als theoreticus, maar stortte zich na terugkeer naar Frankrijk op het zeer nauwkeurig meten van de inkomensongelijkheid (Piketty, 2003). Door van belastingaangiftes gebruik te maken, kon hij inzoomen op de top één-procent, een groep die in enquêtes slecht vertegenwoordigd is. Piketty toonde aan dat de afname van de inkomensongelijkheid in de twintigste eeuw vrijwel volledig plaatsvond tussen 1914 en 1945. De kapitaalinkomens van de top één-procent rijkste Fransen hadden zwaar te lijden onder de wereldoorlogen, de inflatie, en de economische depressie van de jaren dertig. Progressieve belastingen op inkomen en erfenissen zorgden ervoor dat het inkomensaandeel van de top één-procent gedurende de rest van de twintigste eeuw niet meer toenam.

Piketty besluit zijn artikel met een bescheiden wens dat “the empirical findings presented in this paper will contribute to the stimulation of future research in this area.” Deze hoop werd al snel vervuld door zijn onderzoek met Emmanuel Saez naar inkomensongelijkheid in de Verenigde Staten (Piketty en Saez, 2003), en door het onderzoek van Anthony Atkinson (2005) in het Verenigd Koninkrijk. Talloze landenstudies volgden en werden in twee boeken van Atkinson en Piketty gepubliceerd (2007; 2010). De ongelijkheidsstatistieken werden verzameld op de hiervoor opgezette World Top Incomes Database, die later de World Wealth and Income Database en ten slotte de World Inequality Database werd. Op basis van deze onderzoeken en van nieuw werk van Gabriel Zucman (2014) schreef Thomas Piketty (2013) zijn bestseller Le capital au XXIe siècle, later vertaald als Kapitaal in de 21ste eeuw (Piketty, 2014). Door dit boek maakte de wereld kennis met het meest recente onderzoek naar ongelijkheid in zowel inkomen als vermogen – en ook onder economen nam de aandacht voor ongelijkheid toe, en in het bijzonder voor de positie van de top één-procent (Kleven, 2018).

Nationale verdelingsrekeningen

Ondanks de populariteit van het gedetailleerde empirische ongelijkheidsonderzoek was dat onderzoek niet zonder tekortkomingen. De belangrijkste is het feit dat een aanzienlijk deel van het nationale inkomen niet werd meegenomen in het inkomensbegrip, zoals de bedrijfswinsten die niet worden uitgekeerd in de vorm van dividend. De eigenaar van een winstgevend bedrijf dat geen dividend uitkeert (zoals Facebook of Amazon), kan daardoor ten onrechte als ‘arm’ worden gezien.

Een tweede tekortkoming is het gebrekkige zicht op de inkomensongelijkheid, na de herverdelende rol van de overheid. De aandacht ging lange tijd vooral uit naar de ongelijkheid vóór belastingen, en de herverdeling als gevolg van overheidsuitgaven bleef vrijwel volledig buiten beeld.

Deze tekortkomingen worden verholpen in de meest recente ontwikkeling in de ongelijkheidsliteratuur: Distributional National Accounts (DINA), of in goed Nederlands: nationale verdelingsrekeningen (Blanchet et al., 2021). In deze verdelingsrekeningen worden bedrijfswinsten aan individuen toegewezen op basis van aandelenbezit. De herverdelende werking van overheidsuitgaven wordt, zo goed als mogelijk, gemeten op basis van de daadwerkelijke ontvangst van toeslagen en uitkeringen – of van het gebruik van overheidsdiensten zoals de gezondheidszorg en het onderwijs. De eerste verdelingsrekeningen werden opgesteld voor de Verenigde Staten en Frankrijk (Garbinti et al., 2018; Piketty et al., 2018). Inmiddels hebben economen deze methodologie op een groot aantal landen toegepast.

Eerste Nederlandse verdelingsrekeningen

Bij het Centraal Planbureau hebben we vorig jaar de eerste Nederlandse verdelingsrekeningen gepubliceerd (Bruil et al., 2022). Vanzelfsprekend is dit niet het eerste onderzoek naar ongelijkheid. Het Sociaal en Cultureel Planbureau publiceert al sinds 1981 analyses onder de titel Profijt van de overheid, waarin er een schatting wordt gemaakt van de herverdeling door overheidsuitgaven en een deel van de belastingen (SCP, 2017). In 2021 publiceerden onderzoekers van het Centraal Bureau voor de Statistiek en de Universiteit Leiden Inkomen verdeeld, trends 1977–2019 (Caminada et al., 2021). Door dit monnikenwerk is het mogelijk om een beeld te krijgen van de ontwikkeling van de inkomensongelijkheid over de afgelopen veertig jaar.

De gebruikte inkomens sluiten in dit eerdere onderzoek echter niet aan bij het totale inkomen in de nationale rekeningen, waardoor het totaal aan ontvangen kapitaalinkomen – en daarmee de ongelijkheid – wordt onderschat (Bruil, 2023). Daarnaast blijven de ingehouden bedrijfswinsten buiten zicht. In Bruil et al. (2022) nemen we alle soorten inkomens mee die onderdeel zijn van het nationale inkomen, en wordt er gekeken naar inkomen zowel voor als na de herverdeling. De verdelingsrekeningen beslaan vooralsnog slechts het jaar 2016.

Ongelijkheid en herverdeling in Nederland

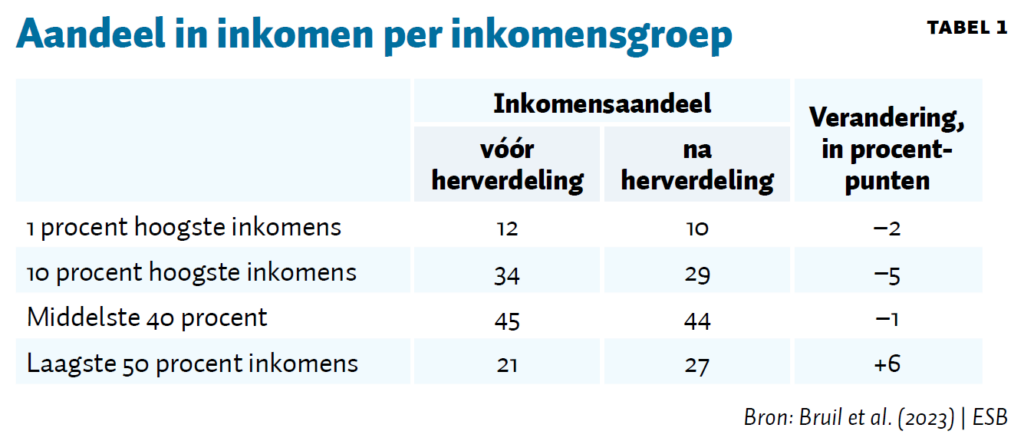

In 2016 bedroeg het nationale inkomen in Nederland zo’n 573 miljard euro, oftewel 43.000 euro per volwassene – gedefinieerd als personen vanaf twintig jaar oud, in lijn met de DINA-richtlijnen (Blanchet et al., 2021). Voor de top één-procent lag het gemiddelde inkomen ongeveer twaalf keer hoger (Bruil et al., 2023). Na belastingen en overheidsuitgaven neemt het inkomensaandeel van de top af van twaalf tot tien procent (tabel 1). Het aandeel van de laagste helft inkomens groeit van 21 naar 27 procent, na de herverdelende werking van belastingen en overheidsuitgaven.

Ongelijkheid in internationaal perspectief

Dankzij de DINA-methodologie kan men een betekenisvolle vergelijking met het buitenland maken. De hoogste ongelijkheid wordt gemeten in Zuid-Afrika (Chatterjee et al., 2021) en Libanon (Assouad, 2023), en ook de ongelijkheid in China (Piketty et al., 2019), Rusland (Novokmet et al., 2018) en de Verenigde Staten (Piketty et al., 2018) ligt beduidend hoger dan in Nederland. Deze hogere ongelijkheid heeft veel oorzaken, zoals onder andere verschillen in arbeidsmarktbeleid (vormgeving minimumloon en collectieve loonafspraken), toegankelijkheid en financiering onderwijs, en landspecifieke omstandigheden (apartheid in Zuid-Afrika, het einde van de Sovjet-Unie voor Rusland).

De Nederlandse ongelijkheid vóór herverdeling behoort tot de laagste van de landen waarop de DINA-methodologie is toegepast, en ligt het dichtst bij die in Frankrijk (Bozio et al., 2022) en Oostenrijk (Jestl en List, 2023), waar het inkomensaandeel van de top tien-procent met 33 en 34 procent vrijwel gelijk is aan dat van Nederland (34 procent). Een belangrijk verschil met deze Europese landen is echter de mate van herverdeling: door de werking van belastingen en overheidsuitgaven daalt het inkomensaandeel van de rijkste tien procent met zo’n negen á tien procentpunt – het dubbele van de vijf procentpunt in Nederland. De ongelijkheid na herverdeling is in Nederland dus hoger dan in beide andere landen.

Weinig herverdeling

Een belangrijk deel van de beperktere herverdeling in Nederland, vergeleken met Frankrijk en Oostenrijk, is toe te schrijven aan het Nederlandse belastingstelsel (Bruil et al., 2023). De meeste inkomensgroepen betalen ongeveer veertig procent van hun inkomen in de vorm van belastingen, maar dit neemt af voor de inkomens in de top één-procent, tot slechts iets meer dan twintig procent voor de top 0,01-procent.

De regressiviteit van het Nederlandse belastingstelsel is het gevolg van een aantal factoren. Ten eerste wordt, zoals het IBO Vermogensverdeling recent heeft laten zien, inkomen uit vermogen stelselmatig lager belast dan inkomen uit arbeid (Rijksoverheid, 2022). Omdat een groter deel van de inkomens aan de bovenkant uit inkomen uit vermogen bestaat, neemt met de inkomenshoogte de belastingdruk af.

Een tweede factor is dat bedrijfseigenaren winsten niet uitkeren, maar in het bedrijf houden. In dit geval wordt er alleen vennootschapsbelasting betaald, en kan de winst vervolgens geïnvesteerd of belegd worden zonder hierover inkomstenbelasting te betalen.

Een derde verklaring voor de met het inkomen afnemende belastingdruk ligt in de maximering van de sociale premies: voor de inkomensafhankelijke bijdrage in de Zorgverzekeringswet worden er in 2016 geen premies geheven over het deel van het inkomen boven de 52.763 euro. De premiedruk neemt daardoor sterk af boven deze inkomensgrens.

Ten slotte drukken de indirecte belastingen het zwaarst op de lage inkomens. Lagere inkomens consumeren een groter deel van hun inkomen, en betalen hierdoor relatief veel btw en accijnzen in vergelijking met hogere inkomensgroepen.

Trends in de belastingdruk

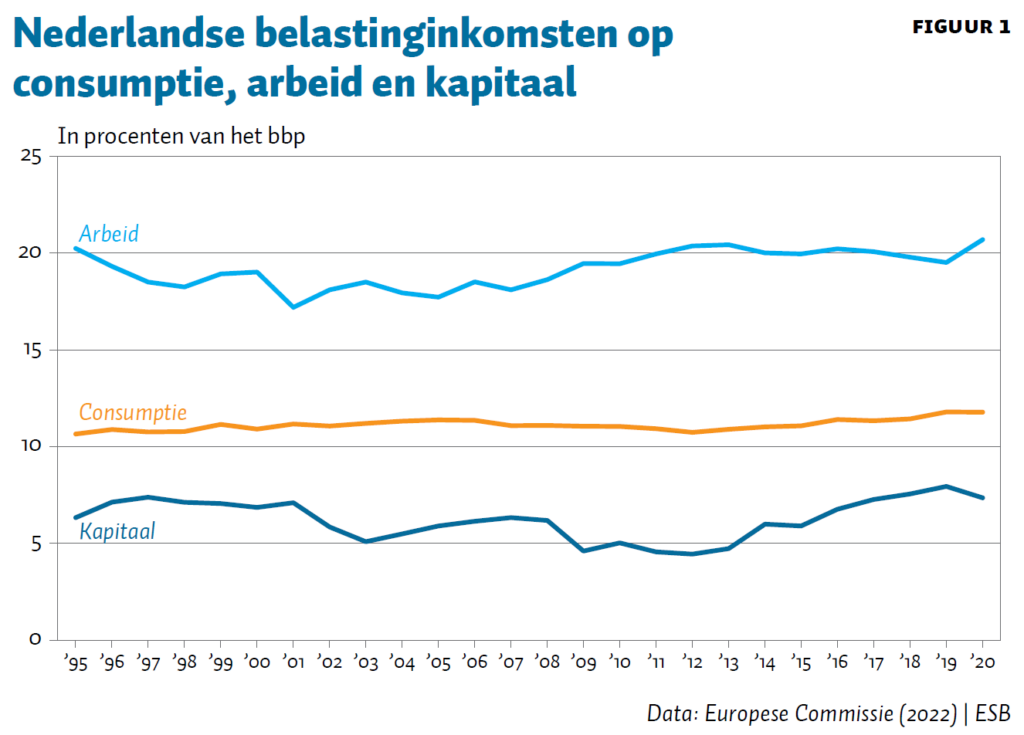

De inkomensrekeningen van Bruil et al. (2022) betreffen alleen het jaar 2016. Het zou interessant zijn om de belastingdrukverdeling over meerdere jaren te schatten, om zo inzicht te krijgen in de invloed van economische ontwikkelingen en beleid. Met de verdelingsrekeningen is dat nu nog niet eenvoudig te doen vanwege de omvang van zo’n exercitie, en een gebrek aan onderliggende micro-data. Aan de hand van macro-cijfers kan men wel kijken naar hoe de cijfers uit 2016 zich globaal verhouden tot die in andere jaren (figuur 1).

Druk op consumptie licht gestegen

De belasting op consumptie blijkt vrij stabiel. De opbrengsten van belastingen op consumptie lagen in 2020 op 11,7 procent van het bruto binnenlands product (bbp) – dat is iets boven het Europese gemiddelde (Europese Commissie, 2022).

Nederland heeft in 2012 het hoge btw-tarief verhoogd van 19 naar 21 procent, gevolgd door een verhoging van het lage tarief van 6 naar 9 procent in 2019. Hierdoor zijn de belastingopbrengsten van de btw en andere consumptiebelastingen met ongeveer een procent van het bbp gestegen. Deze hogere belasting op consumptie maakt het totale belastingstelsel regressiever, waardoor waarschijnlijk de ongelijkheid toeneemt.

Meeste inkomsten uit arbeid

De belastingopbrengsten op arbeid schommelen wat meer. Ze daalden begin deze eeuw tot zo’n zeventien procent, maar liggen het afgelopen decennium rond de twintig procent – vergelijkbaar met 1995. Met 20,6 procent van het bbp in 2020 lagen de opbrengsten in Nederland onder het EU-gemiddelde (Europese Commissie, 2022). Voor een steeds belangrijker deel worden belastingen op arbeid overigens betaald door werkgevers in de vorm van vlakke heffingen (bijvoorbeeld via de inkomensafhankelijke bijdrage in de zorgverzekeringswet) in plaats van door werknemers via de progressieve inkomstenbelasting.

Lage druk op kapitaal

Sinds 2014 stijgen de belastinginkomsten op kapitaal. Toch kent Nederland, vergeleken met het EU-gemiddelde, nog altijd een relatief lage belastingdruk op kapitaal en kapitaalinkomen (Europese Commissie, 2022). Dat is mede het gevolg van de hypotheekrenteaftrek, die bij huishoudens zorgt voor een negatieve belastingdruk van kapitaalinkomen (Jacobs, 2019).

Ook als belastingen op kapitaal en kapitaalinkomen afgezet worden tegen inkomen uit kapitaal is de belastingdruk in Nederland laag (Europese Commissie, 2022). Bijna alle West-Europese landen hebben dan een belastingdruk van ten minste 20 procent of hoger in 2020, terwijl de belastingdruk op kapitaal afgezet tegen het inkomen in Nederland 15,8 procent bedraagt. Alleen in de Baltische staten, Bulgarije, Cyprus, Ierland, Luxemburg, Malta en Roemenië is die belastingdruk vergelijkbaar of lager.

Bovendien wordt een deel van de belastingdruk op kapitaal van 15,8 procent niet door Nederlandse huishoudens betaald. In de cijfers van de Europese Commissie worden alle belastinginkomsten op kapitaal en kapitaalinkomen namelijk samengenomen. Wier en Zucman (2022) schatten dat, in 2019, negentien procent van de Nederlandse vennootschapsbelastinginkomsten het gevolg is van kunstmatige winstverschuivingen naar Nederland door buitenlandse multinationals – en dat zal in veel andere landen minder zijn. Dat maakt de belastingdruk op kapitaal voor Nederlandse huishoudens dus relatief nog wat lager.

De afgelopen jaren zijn de stijgende belastinginkomsten uit kapitaal met name het gevolg van de dalende hypotheekrente en van de meer stringente voorwaarden voor de hypotheekrenteaftrek – waardoor deze negatieve druk is beperkt. Bij de in de afgelopen jaren stijgende inkomsten uit kapitaal speelt ook een rol dat verschillende nationale en internationale beleidsmaatregelen de grondslag van de vennootschapsbelasting verbreed hebben. Daarnaast zijn door de opgaande conjunctuur de bedrijfswinsten en de bijbehorende belastinginkomsten toegenomen.

Beperkt effect op ongelijkheid

De invloed in Nederland op inkomensongelijkheid en herverdeling van de gestegen belastinginkomsten op kapitaal zal waarschijnlijk echter beperkt zijn. De stijging van de belastinginkomsten op kapitaal bedraagt ten opzichte van de jaren negentig minder dan één procent van het bbp. Het zijn bovendien vooral de midden en hogere inkomens die profiteren van de belastingaftrek op de eigen woning. Voor de topinkomens vertegenwoordigt deze belastingaftrek slechts een gering deel van het inkomen. Aan de andere kant drukken de hogere opbrengsten van de vennootschapsbelasting weliswaar meer op de hoogste inkomens, maar die gaan deels ook gepaard met hogere winstinkomens voor deze groep, zodat het effect op de belastingdruk waarschijnlijk beperkt is.

Conclusies

De Nederlandse ongelijkheid is vóór herverdeling te vergelijken met die in Frankrijk en Oostenrijk, maar er wordt minder herverdeeld dan in die landen. Voor een belangrijk deel is deze beperkte herverdeling te herleiden tot het Nederlandse belastingstelsel dat voor hogere inkomens een relatief lage druk heeft. Deze regressiviteit is onder meer een gevolg van relatief hoge belastingen op consumptie en een socialepremiedruk die afneemt met het inkomen. Daarnaast is de belastingdruk op kapitaalinkomen en ingehouden winsten relatief laag, ook in Europees opzicht.

De gewenste belastingdrukverdeling is een politieke keuze, maar wij sluiten ons graag aan bij Gerhard Colm en Helen Tarasov aan het begin van dit artikel: kennis van de belastingdrukverdeling is een vereiste om politieke wensen rationeel te kunnen vertalen naar belastingbeleid.

Literatuur

Assouad, L. (2023) Rethinking the Lebanese economic miracle: The extreme concentration of income and wealth in Lebanon, 2005–2014. Journal of Development Economics, 161, 103003.

Atkinson, A.B. (2005) Top incomes in the UK over the 20th century. Journal of the Royal Statistical Society, 168(2), 325–343.

Atkinson, A.B. en T. Piketty (red.) (2007) Top incomes over the twentieth century: A contrast between continental European and English-speaking countries. Oxford: Oxford University Press.

Atkinson, A.B. en T. Piketty (red.) (2010) Top incomes: A global perspective. Oxford: Oxford University Press.

Blanchet, T., L. Chancel, I. Flores en M. Morgan (red.) (2021) Distributional national accounts guidelines: Methods and concepts used in the World Inequality Database. World Inequality Lab. Te vinden op wid.world.

Bozio, A., B. Garbinti, J. Goupille-Lebret et al. (2022) Predistribution vs. redistribution: Evidence from France and the U.S. Te vinden op www.parisschoolofeconomics.com.

Bruil, A. (2023) Distributional national accounts for the Netherlands and a comparison with 12 other countries. Review of Income and Wealth, te verschijnen. Artikel te vinden op onlinelibrary.wiley.com.

Bruil, A., C. van Essen, W. Leenders et al. (2022) Inequality and redistribution in the Netherlands. CPB Discussion Paper, maart.

Bruil, A., C. van Essen, W. Leenders et al. (2023) Inequality and redistribution in the Netherlands. Te verschijnen.

Caminada, K., E. Jongen, W. Bos et al. (red.) (2021) Inkomen verdeeld, trends 1977–2019. CBS, Universiteit van Leiden.

Chatterjee, A., L. Czajka en A. Gethin (2021) Can redistribution keep up with inequality? Evidence from South Africa, 1993–2019. World Inequality Lab Working Paper 2021/20.

Colm, G. en H. Tarasov (1941) Who pays the taxes? Allocation of federal, state, and local taxes to consumer income brackets. United States Government Printing Office.

Europese Commissie (2022) Taxation trends in the European Union, Iceland and Norway. Te vinden op op.europa.eu.

Garbinti, B., J. Goupille-Lebret en T. Piketty (2018) Income inequality in France, 1900–2014: Evidence from Distributional National Accounts (DINA). Journal of Public Economics, 162, 63–77.

Herwaarden, F. van, en F. de Kam (1981) Om de poen is het te doen. Alphen aan den Rijn: Kluwer.

Jacobs, B. (2019) Fundamentele hervorming van belastingen op kapitaalinkomen. In: S. Cnossen en B. Jacobs (red.), Ontwerp voor een beter belastingstelsel. Amsterdam: ESB, p. 60–75.

Jestl, S. en E. List (2023) Inequality, redistribution and the financial crisis: Evidence from distributional national accounts for Austria. Review of Income and Wealth, 69(1), 195–227.

Kam, F. de (1994) The tax system of the Netherlands. Tax Notes International, 9(12), 903–924.

Kam, F. de, J. de Haan, C. Giles et al. (1996) Who pays the taxes? The distribution of effective tax burdens in four EU countries. EC Tax Review, 5(4), 175–188.

Kleven, H.J. (2018) Language trends in public economics, juli. Presentatie te vinden op www.henrikkleven.com.

Novokmet, F., T. Piketty en G. Zucman (2018) From Soviets to oligarchs: Inequality and property in Russia, 1905–2016. Journal of Economic Inequality, 16(2), 189–223.

Pechman, J.A. en B.A. Okner (1974) Who bears the tax burden? Washington, DC: Brookings Institution Press.

Piketty, T. (2003) Income inequality in France, 1901–1998. Journal of Political Economy, 111(5), 1004–1042.

Piketty, T. (2013) Le capital au XXIe siècle. Parijs: Ed. du Seuil.

Piketty, T. (2014) Kapitaal in de 21ste eeuw. Amsterdam: De Bezige Bij.

Piketty, T. (2020) Kapitaal en ideologie. Amsterdam: De Geus.

Piketty, T. en E. Saez (2003) Income inequality in the United States, 1913–1998. The Quarterly Journal of Economics, 118(1), 1–39.

Piketty, T., E. Saez en G. Zucman (2018) Distributional National Accounts: Methods and estimates for the United States. The Quarterly Journal of Economics, 133(2), 553–609.

Piketty, T., L. Yang en G. Zucman (2019) Capital accumulation, private property, and rising inequality in China, 1978–2015. The American Economic Review, 109(7), 2469–2496.

Rijksoverheid (2022) IBO Vermogensverdeling. Licht uit, spot aan: de vermogensverdeling. Te vinden op rijksoverheid.nl.

Roosevelt, F.D. (1938) Message to Congress on curbing monopolies. Online door Gerhard Peters en John T. Woolley, The American Presidency Project. Te vinden op presidency.ucsb.edu.

SCP (2017) Voorzieningen verdeeld: Profijt van de overheid. SCP-publicatie 2017-5.

Wier, L.S. en G. Zucman (2022) Global profit shifting, 1975–2019. NBER Working Paper, 30673.

Zucman, G. (2014) Capital is back: Wealth-income ratios in rich countries, 1700–2010. The Quarterly Journal of Economics, 129(3), 1255–1310.

Auteurs

Categorieën