Vanwege de oplopende inflatie adviseert het Internationaal Monetair Fonds ontwikkelde landen om de rente agressief en snel te verhogen. In de Verenigde Staten lijkt een forse renteverhoging een goede keuze, maar voor de eurozone is dat gevaarlijk.

In het kort

– De inflatie in de eurozone is vooral aanbodgerelateerd, waardoor een renteverhoging de inflatie onvoldoende zal temmen.

– Een hogere rente verslechtert de reeds lage groeiverwachtingen in de eurozone en verergert de schuldproblematiek.

– Vanwege de demografische ontwikkelingen is een lage-rentebeleid economisch verstandig voor Europa.

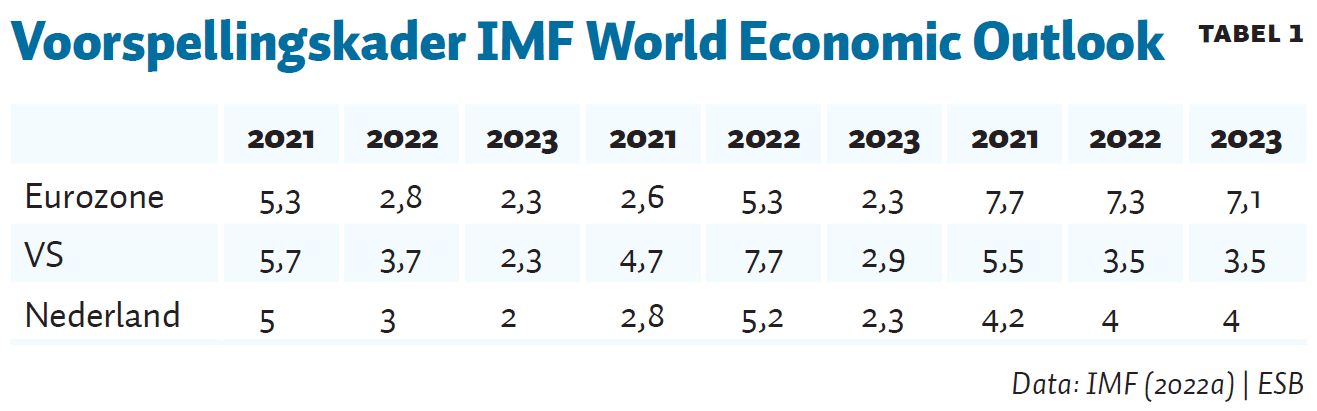

In de World Economic Outlook van afgelopen april beveelt het Internationaal Monetair Fonds (IMF) de Verenigde Staten en de eurozone aan om de rente op korte termijn in een paar forse stappen te verhogen om zo de oplopende inflatie te beteugelen (IMF, 2022a). De op 6 april door de Kamercommissie Financiën voor een rondetafelgesprek over inflatie bijeengeroepen Nederlandse deskundigen gingen zelfs nog verder dan het IMF (Tweede Kamer, 2022). Volgens een meerderheid van hen had de Europese Centrale Bank (ECB) de rente allang fors moeten verhogen.

Helaas past het IMF-advies een stuk beter bij de Verenigde Staten dan bij de eurozone. Zo blijkt uit de nadere analyse van de World Economic Outlook dat het IMF geen idee heeft hoe hoog de rente zou moeten zijn om in de eurozone prijsstabiliteit te bereiken, en geeft het toe dat er zo, vlak na de coronacrisis, sterk negatieve bijwerkingen te verwachten zijn. Wil Europa stagnatie en een nieuwe eurocrisis vermijden, dan kan de eurozone het beste het IMF-advies negeren.

Situatie in de eurozone anders

De belangrijkste reden om agressieve renteverhogingen niet in gelijke mate op de VS en op Europa los te laten, is dat de economische situatie in Europa anders is. Mees (2022) betoogde dit eerder al in ESB. In tegenstelling tot de Amerikaanse inflatie is de huidige Europese inflatie grotendeels aanbodgerelateerd in plaats van vraaggerelateerd. Beide economieën hebben te maken met een sterk gestegen grondstoffenprijzen, maar bij de Europese economie staat daar een zich aftekenende negatieve vraagschok tegenover.

De ruimte voor een renteverhoging is groter in de Amerikaanse economie dan in de eurozone. Met een sterk afnemende werkloosheid in 2022 en een hogere verwachte groei en inflatie is de Amerikaanse economie oververhit (tabel 1). Maar de eurozone kent een relatief hoge en stabiele werkloosheid.

Het IMF is bovendien te optimistisch met zijn verwachting dat er in 2022–2023 geen recessie komt in de eurozone. De EU Consumer Confidence Indicator, die doorgaans een goede voorspeller is van de Europese consumptie en daarmee van het bruto binnenlands product (bbp), is sinds de Russische inval in Oekraïne weggezakt tot onder het dieptepunt tijdens de pandemie. Ook dalen de laatste maanden de inflatieverwachtingen van de Europese consumenten (figuur 1). In combinatie met een lager exportoverschot (ongewijzigd voor de VS) en teruglopende investeringen is een naderende recessie in Europa aannemelijk.

Rente minder effectief in de eurozone

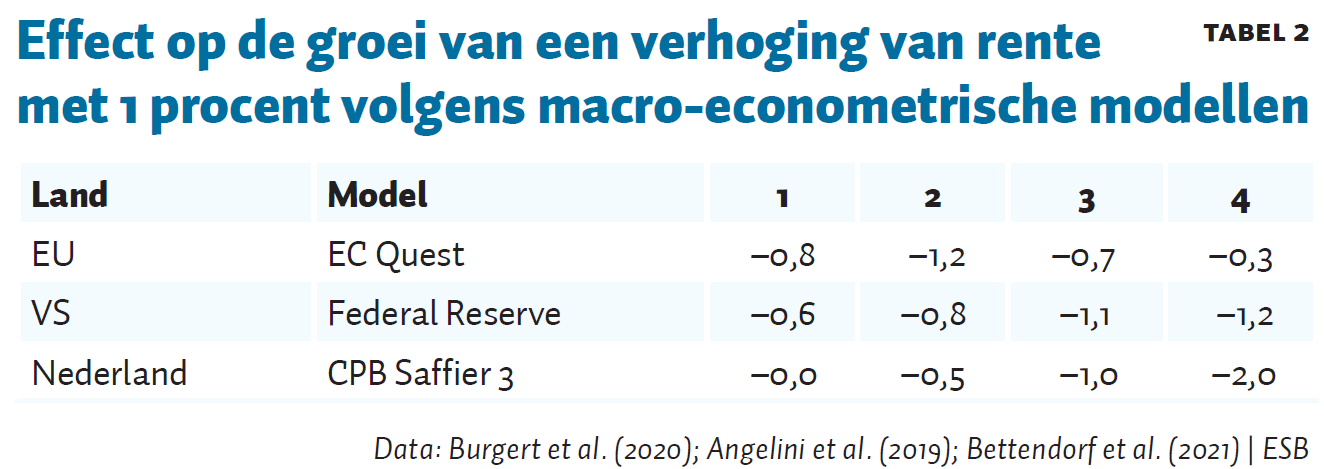

Ook zonder de verschillen in groeiverwachting is het rente-instrument minder geschikt in Europa dan in de VS. Modelanalyses met de economische beleidsmodellen van de Federal Reserve en de ECB laten zien dat renteverhogingen in de VS veel effectiever zijn om de bestedingen en de inflatie te remmen dan die in Europa (Angelini et al., 2019). De lage Europese beleidsrente sinds de financiële crisis heeft zoals bekend noch de bestedingen noch de inflatie sterk kunnen verhogen.

Het is zelfs maar de vraag of een renteverhoging de inflatie niet juist verhoogt in plaats van verlaagt. Het IMF (2022b) wijst op onderzoek dat laat zien dat voor het optreden van inflatie de subjectieve verwachtingen van het publiek, en niet die van de modellen- en beleidsmakers, doorslaggevend zijn. In geval van een renteverhoging verwacht het publiek juist een verhoging van de inflatie vanwege de hogere kapitaalkosten die aan de consument doorberekend worden (Andre et al., 2022). Dit correspondeert met het effect van een renteverhoging op de inflatie volgens het model van het Centraal Planbureau (Bettendorf et al., 2021), waarin een renteverhoging van één procent binnen drie jaar gevolgd wordt door een twee procent hogere inflatie.

Geldhoeveelheid vergt geen hogere rente

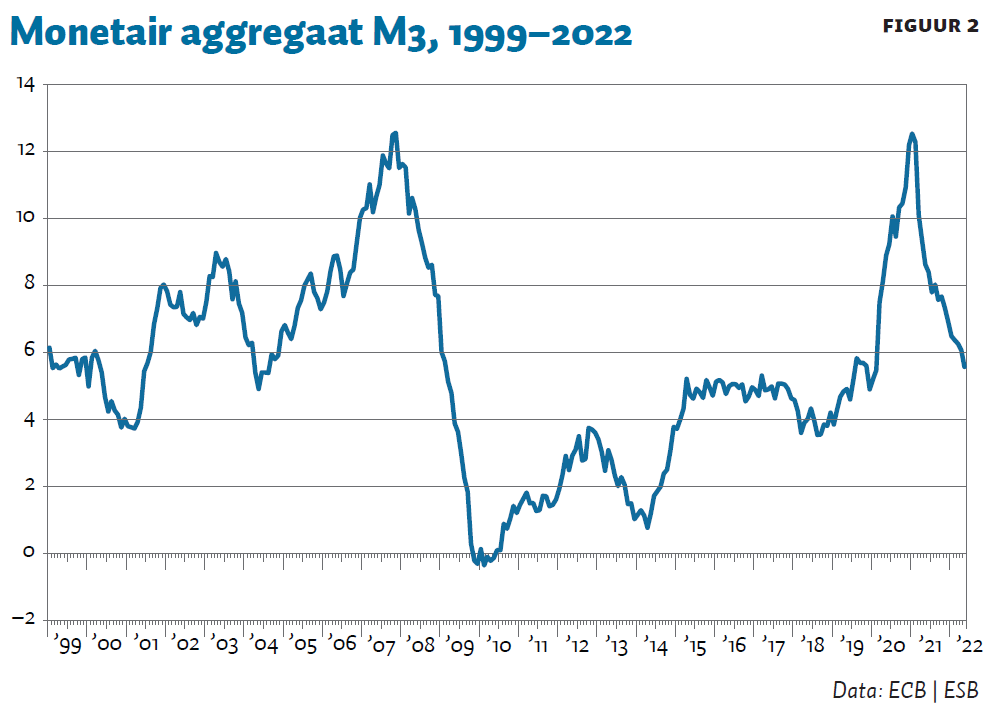

De deskundigen in het rondetafelgesprek bij Financiën brachten naar voren dat de lage rente van de ECB inflatie veroorzaakt doordat er te veel geld in omloop komt, en deze dus per direct verhoogd moet worden (Tweede Kamer, 2022). Dat klopt echter niet. In de laatste decennia is de geldomloopsnelheid trendmatig gedaald, zie figuur 2. Een uitbreiding van het monetair aggregaat M3 van ongeveer vijf procent is hierdoor, bij een trendmatige groei van twee procent, compatibel met prijsstabiliteit, dat wil zeggen met een inflatie op de middellange termijn van twee procent (Benati, 2009).

IMF onduidelijk over beoogde renteverhoging

Daarbij adviseert het IMF evenmin tot welk niveau de rentes moeten stijgen om de inflatie te stabiliseren, want dat weet het IMF namelijk zelf niet. Dit benodigde niveau hangt af van de natuurlijke, evenwichtige of neutrale rentevoet die we kennen uit de Taylor-regel en de reactiefunctie volgens welke centrale banken geacht worden te reageren (Taylor, 1993).

Over de huidige en toekomstige neutrale rente kan het fonds echter niets zeggen. De neutrale rente hoort aldus bij een economie die over- noch onderverhit is, en bedroeg volgens het IMF sinds de globale financiële crisis circa nul procent. Ten gevolge van structurele ontwikkelingen die besparingen en investeringen bepalen is het IMF echter momenteel ‘in flux’ (IMF, 2022a). Met andere woorden, de dosering van het IMF-medicijn van forse renteverhogingen is eigenlijk nergens op gebaseerd.

De neutrale rente kan vanwege het mondiale spaaroverschot (global saving glut) net zo goed sterk negatief zijn (Mihan et al., 2021; IMF, 2022a). Taylor (2022) zelf schat recent de actuele neutrale rente in de VS op niet hoger dan één procent.

Hogere rente is economische schadelijk

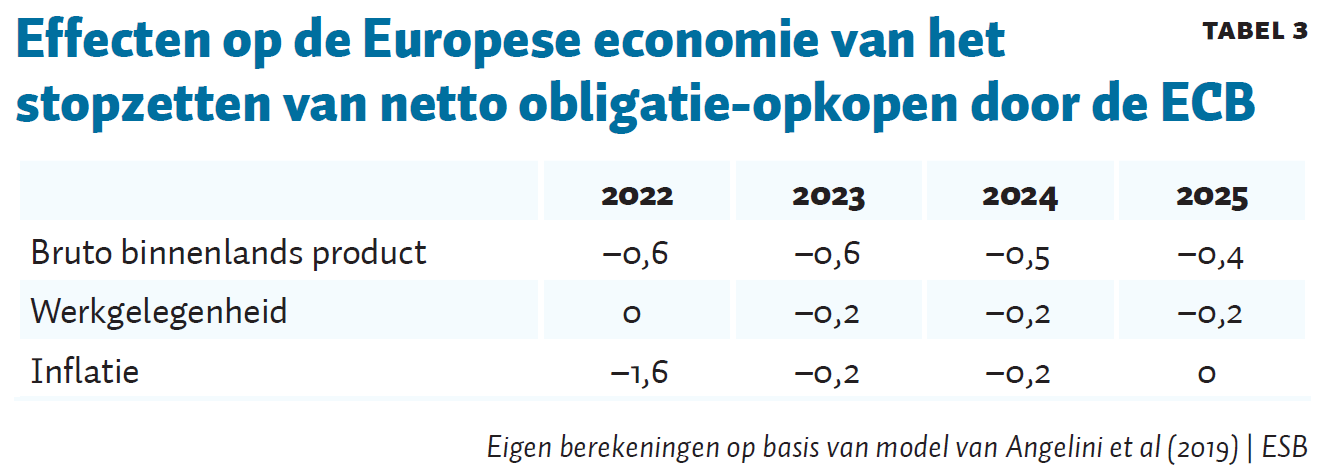

De negatieve effecten op de economische groei van een renteverhoging zijn onder normale omstandigheden al aanmerkelijk, ook voor Nederland (tabel 2). Daar komen de risico’s bij voor de door de pandemie tot recordhoogte gestegen publieke en private schulden (IMF, 2022a). Overheidsschulden namen in 2020 met vijftien procent van het bbp toe, bedrijfsschulden met negen procent en schulden van consumenten met vijf procent. Ieder procent rentestijging zou volgens het IMF de investeringen van bedrijven met hoge schulden over twee jaar met 6,5 procent verminderen (IMF, 2022a). Zo leidt het stopzetten van het opkoopprogramma van de ECB per 1 juli jongstleden volgens het model van Angelini et al. (2019) al tot economische schade (tabel 3).

Ook voor de stabiliteit van het eurogebied kan een forse renteverhoging gevaarlijk zijn. Bij een fors stijgende rente dreigt er fragmentatie van de Europese markt voor de schulden van de centrale overheden. Selectief schuld opkopen van lidstaten helpt minder, of misschien niet meer, bij een fors hogere Europese rente.

De onder Nederlandse economen vaak gehoorde stelling dat de kapitaalmarkt er is om landen te disciplineren en te dwingen te herstructureren, gaat voorbij aan de gouden regel van Tinbergen volgens welke een volkshuishouding eerst gestabiliseerd moet worden alvorens ze geherstructureerd kan worden (Tinbergen, 1956).

Lage rente onvermijdelijk

Het wordt tijd om in te zien dat de relatief lage rentes in Europa economisch verstandig zijn. Uit het werk van Piketty (2014) en Baumol en Bowen (1965) is af te leiden dat er door de lage vruchtbaarheidscijfers en vergrijzing in Europa een structurele verschuiving richting arbeidsintensieve diensten optreedt, een daarmee samenhangend arbeidstekort, een spaaroverschot, een toename van de hoeveelheid kapitaal ten opzichte van het bbp, en een daling van de marginale productiviteit van kapitaal. Om het gespaarde kapitaal door de economie te laten absorberen, moet de ECB proberen om via haar beleidsrentes en onconventionele beleid de kosten van kapitaal onder de lage productiviteit van kapitaal te drukken (Piketty, 2014).

Capital chasing investment noemde voormalig ECB-president Trichet deze situatie van dreigend overtollig kapitaal, hiermee verwijzend naar een centraal idee (het vraagmodel) uit de General Theory van Keynes (1936; Schouten, 1986; Skidelsky, 2010).

Voer eventueel wisselkoerspolitiek

Een bijwerking van het relatief laag houden van de Europese rente zou een verzwakking van de euro kunnen zijn, die de inflatie verder zou kunnen aanwakkeren. In dat geval is het Verdrag betreffende de werking van de Europese Unie duidelijk: dan moet de ECB omwille van prijsstabiliteit wisselkoerspolitiek gaan bedrijven (lees: gaan interveniëren op de valutamarkt) (Kolodziejak, 2001; Kolodziejak en Muijzers, 1991). Dit lijkt met name nodig indien de groei in Europa door de oorlog in Oekraïne achterblijft bij de Amerikaanse, of als er zelfs een recessie optreedt.

Conclusie

Het IMF-advies om de Europese rente sterk en snel te verhogen snijdt geen hout, en is zelfs gevaarlijk. Er zijn goede gronden voor de ECB om zeer voorzichtig met dit medicijn om te gaan, waarvan de dosering bij nadere beschouwing voor het IMF een raadsel is. De Europese economie kan op basis van structurele kenmerken een sterke renteverhoging niet verwerken, zodat fragmentatie van de Europese markt voor overheidsschulden – zoals in 2010–2012 – of veel erger, op de loer ligt.

De ECB kan zich dan ook beter beperken tot het stopzetten van de netto obligatie-opkopen, de verhoging van de korte rente van 50 basispunten per 21 juli jongstleden en hoogstens, zoals 9 juni aangekondigd, een kleine renteverhoging in september. Mocht de eurokoers door de beperkte renteverhoging onder druk komen te staan, dan zijn valuta-interventies het aangewezen middel om de geïmporteerde inflatie te minimaliseren.

Literatuur

Andre, P., C. Pizzinelli, C. Roth en J. Wohlfahrt (2022) Subjective models of the macroeconomy: evidence from experts and representative samples. The Review of Economic Studies, rdac008. Te vinden op academic.oup.com.

Angelini, E., N. Bokan, K. Christoffel et al. (2019) Introducing ECB-BASE: the blueprint of the new ECB semi-structural model for the euro area. ECB Working Paper, 2315.

Baumol, W.J. en W.G. Bowen (1965) On the performing arts: the anatomy of their economic problems. The American Economic Review, 55(1-2), 495–502.

Benati, L. (2009) Long run evidence on money growth and inflation. ECB Working Paper, 1027.

Bettendorf, L., S. Boeters, A. van der Horst et al. (2021) Saffier 3.0: Technical Background. CPB Background Document, 21 december.

Burgert, M., W. Roeger, J. Varga et al. (2020) A global economy version of QUEST: simulation properties. Europese Commissie Discussion Paper, 126. Te vinden op economy-finance.ec.europa.eu.

IMF (2022a) World Economic Outlook: war sets back the global recovery. IMF, 19 april.

IMF (2022b) Hall of mirrors: how consumers think about inflation. Artikel op www.imf.org, 19 juli.

Keynes, J.M. (1936) The general theory of employment, interest and money. Londen: MacMillan.

Kolodziejak, A.M.M. (2001) Regelmatige interventies noodzaak. ESB, 85(4281), 924–929.

Kolodziejak, A.M.M. en A.P.M. Muijzers (1991) Het Verdrag van Maastricht. ESB, 76(3837), 1209–1213.

Mees, H. (2022) Verschil benadering van Federal Reserve en ECB gerechtvaardigd. ESB, 107(4805), 27.

Mihan, A., L. Straub en A. Sufi (2021) What explains the decline in r*? Rising income inequality versus demographic shifts. SSRN Working Paper, 2021-104.

Piketty, T. (2014) Kapitaal in de 21ste eeuw. Amsterdam: De Bezige Bij.

Schouten, D.B.J. (1986) Het wankele evenwicht in de economie. Leiden/Antwerpen: Stenfert Kroese.

Skidelsky, R. (2010) Keynes: the return of the master. Londen: Penguin.

Taylor, J.B. (1993) Discretion version policy rules in practice. Carnegie-Rochester Conference Series in Public Policy, 39, 195–214.

Taylor, J.B. (2022) Are we entering a new era of high inflation? Presentatie op het Institute of International and European Affairs. 11 april, Dublin. Video te vinden op www.iiea.com.

Tinbergen, J. (1956) Economic policy: principles and design. Amsterdam: North-Holland.

Tweede Kamer (2022) Rondetafelgesprek over inflatie, 7 augustus. Informatie te vinden op www.tweedekamer.nl.

Auteur

Categorieën