Met het recent aangekondigde Transmission Protection Instrument (TPI) wil de Europese Centrale Bank (ECB) de renteverschillen op staatsobligaties tussen lidstaten verminderen. Dat is echter geen duurzame oplossing.

In het kort

– De ECB voelt zich genoodzaakt om de renteverschillen, die vooral het gevolg zijn van oplopende overheidsschuld, te beperken.

– Met het TPI ondermijnt de ECB de disciplinerende werking van de financiële markten.

– Meer begrotingsdiscipline in eurolanden is de enige manier om oplopende rentespreads duurzaam te voorkomen.

De reactie van de ECB op de sterk oplopende inflatie heeft even op zich laten wachten, maar onlangs kondigde de ECB dan toch aan dat de aankoop van staatsobligaties per 1 juli is gestopt. Bovendien werd de rente verhoogd.

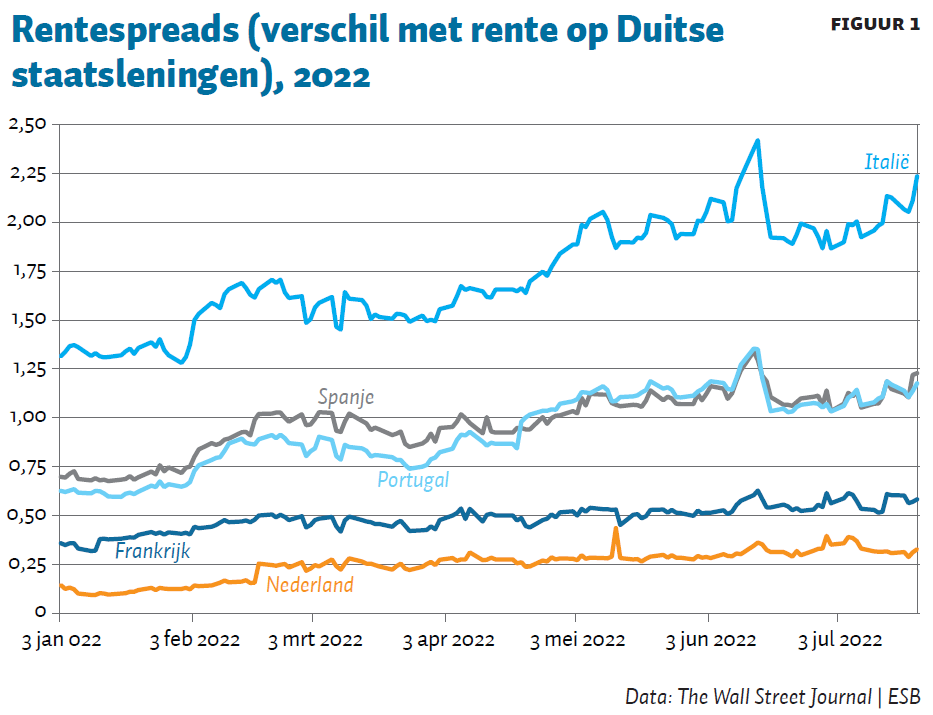

De aankondiging in juni van de ECB dat de rente zou worden verhoogd, leidde tot snel verder oplopende renteverschillen tussen de staatsobligaties van kernlanden en van Zuid-Europese eurolanden die te kampen hebben met hoge staatschulden (figuur 1).

In reactie op de divergentie heeft de ECB versneld een nieuw instrument, het zogenaamde Transmission Protection Instrument (TPI), ontwikkeld om de renteverschillen aan te pakken. De facto komt het erop neer dat de ECB de verkrapping van het monetaire beleid deels terug zal gaan schroeven, terwijl de inflatiecijfers nog steeds de pan uit rijzen – en dit zeer waarschijnlijk ook nog wel een tijdje zullen blijven doen.

Dat de ECB het nu nodig vindt om een nieuw instrument te ontwikkelen, toont aan dat gezonde overheidsfinanciën onontbeerlijk zijn voor het goed functioneren van de Europese Economische Monetaire Unie (EMU) – iets wat de ECB overigens al jaren heeft erkend (ECB, 2011).

Belang van regels voor gezonde financiën

Om de stabiliteit van de monetaire unie te waarborgen, hebben de lidstaten begrotingsregels met elkaar afgesproken in het Stabiliteits- en Groeipact (SGP). Hoge begrotingstekorten en oplopende overheidsschulden kunnen namelijk in de monetaire unie grote negatieve consequenties hebben. Allereerst wordt er door een gebrekkige begrotingsdiscipline te weinig ruimte gecreëerd voor een stimulerend begrotingsbeleid in crisistijden, waardoor een stabilisatie van de economische schommelingen op nationaal niveau onvoldoende kan plaatsvinden. In het eurogebied is dit van bijzonder belang, aangezien de lidstaten geconfronteerd kunnen worden met land-specifieke schokken die niet door het centrale monetaire beleid zijn op te vangen (Wyplosz, 2005).

Daarnaast kan een gebrekkige begrotingsdiscipline in de ene EMU-lidstaat van invloed zijn op andere lidstaten, omdat de economieën in de eurozone sterk met elkaar verbonden zijn. De hiermee gepaard gaande kosten worden doorgaans onvoldoende geïnternaliseerd (Eyraud et al., 2017).

Ten slotte kan een ongezond begrotingsbeleid het vertrouwen in het monetaire beleid van de ECB ondermijnen, als de financiële markten gaan verwachten dat onhoudbare schulden uiteindelijk door geldschepping zullen worden gefinancierd (Buti en Carnot, 2012).

De begrotingsregels hebben als doel om ervoor te zorgen dat de EMU-lidstaten gezonde overheidsfinanciën nastreven, en hun begrotingsbeleid coördineren. In recent onderzoek laten wij zien dat begrotingsregels het procyclische beleid verminderen (Gootjes en De Haan, 2022a) en eveneens het expansieve effect van verkiezingen op de begroting beperken (Gootjes et al., 2021). In het eurogebied zorgt de aanwezigheid van begrotingsregels over het algemeen voor een vermindering van de rentespreads op staatsobligaties (Iara en Wolff, 2014).

Begrotingsregels vormen doorgaans de basis voor financiële markten om het begrotingsbeleid van landen te beoordelen (Kelemen en Teo, 2014). Eurolanden die zich niet houden aan de regels, zien hun rente oplopen, waardoor de renteverschillen ook toenemen (Diaz Kalan et al., 2018). Deze marktdiscipline werkt: hogere financieringskosten als gevolg van de oplopende rentes leiden tot een sterkere verbetering van de begroting (De Groot et al., 2015). De wisselwerking tussen begrotingsregels en financiële markten dwingt begrotingsdiscipline af.

Oplopende staatschulden en rentespreads

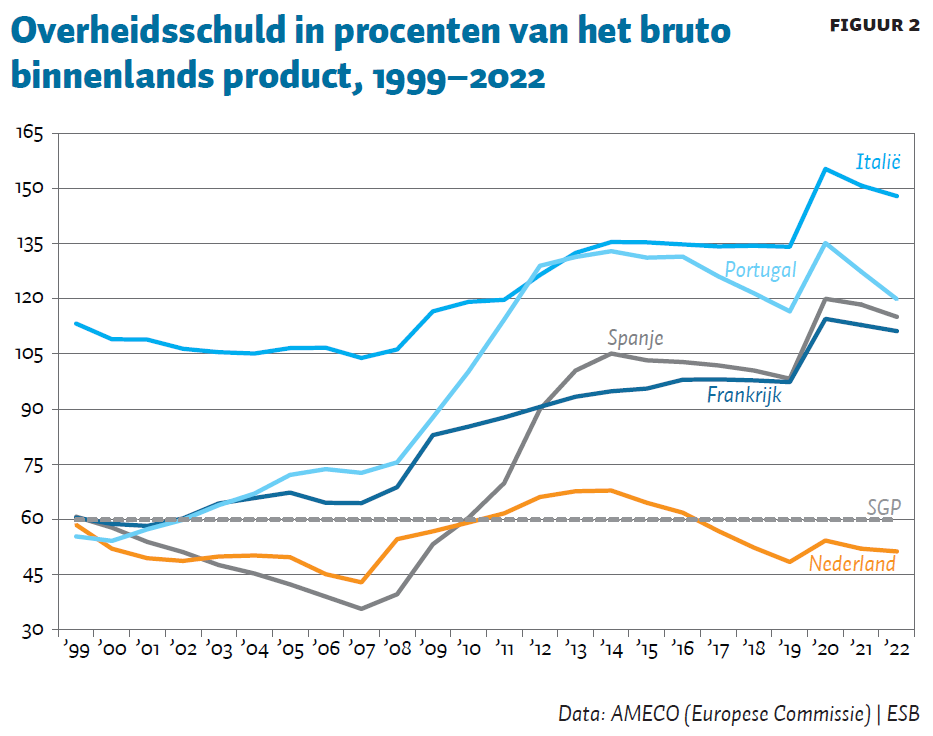

Ondanks de begrotingsregels hebben niet alle eurolanden hun staatschulden onder controle kunnen houden. Figuur 2 laat zien dat in diverse Zuid-Europese lidstaten de schuldquote tot ver boven de zestig procent van het bruto binnenlands product (bbp) is gestegen. Met name tijdens en na de kredietcrisis is de schuld toegenomen. En de overheidsschuld in deze landen is tijdens de coronacrisis nog verder opgelopen. Volgens de meest recente cijfers (van de Europese Commissie uit mei 2022) zal dit jaar de overheidsschuld (als percentage van het bbp) dalen in de Zuid-Europese landen. Dat komt vooral door een noemer-effect: de oplopende inflatie doet ook het nominale bbp sterk stijgen.

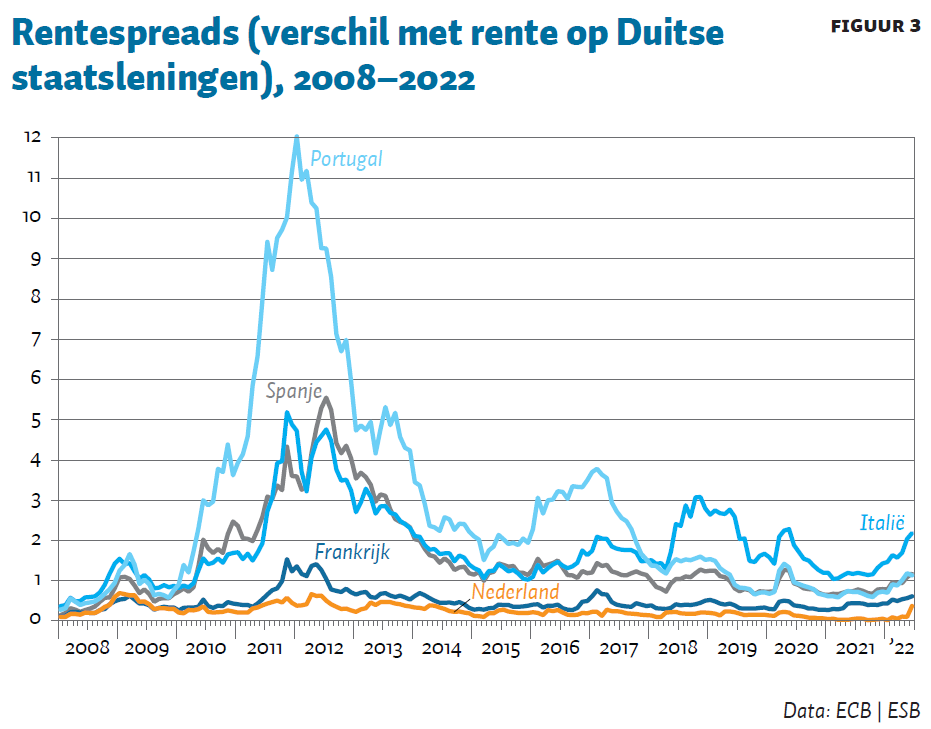

Figuur 3 laat de rentespreads zien voor een aantal Zuid-Europese lidstaten. Hierbij is de spread gemeten als het verschil (in percentages per jaar) met de rente op de Duitse staatsleningen die een looptijd van tien jaar hebben. Tijdens de euroschuldencrisis liepen de spreads fors op, gevoed door de angst dat sommige landen niet in staat zouden zijn om deel te blijven uitmaken van de monetaire unie. Pas nadat de toenmalige ECB-president Mario Draghi tijdens een lezing op 26 juli 2012 de beroemde uitspraak deed dat de ECB bereid is om binnen haar mandaat alles te doen wat nodig is om de euro te behouden, daalden de rentespreads op staatsobligaties van de perifere landen.

Tot voor kort waren de renteverschillen met Duitsland gering, maar sinds het begin van 2022 lopen de spreads weer op (figuur 1). Zo is het rendement op de Italiaanse tienjaars-benchmarkobligatie gestegen van 1,2 procent aan het begin van het jaar, tot 3,46 procent op 21 juli; en na het vertrek van premier Draghi liep de rente zelfs tijdelijk op tot 3,64 procent. De rente bereikte eerder een hoogtepunt van 4,17 procent op 14 juni (het verschil met de rente op Duitse staatsleningen kwam hiermee op 2,42 procentpunt uit), vlak voor de vergadering van de ECB waarbij werd besloten tot de ontwikkeling van het nieuwe anti-fragmentatie-instrument.

Falend begrotingsbeleid zet ECB onder druk

Het falende begrotingsbeleid van sommige eurolanden neemt de ECB in de houdgreep. Door hun hoge overheidsschuld zijn deze landen gevoelig voor een verhoging van de beleidsrente van de ECB: bij een verhoging van de beleidsrente neemt de rente op de staatsobligaties van eurolanden met hoge overheidsschulden sneller toe dan die van landen met meer houdbare overheidsfinanciën. Er dreigt aldus een tweespalt te ontstaan in de monetaire unie. De effectiviteit van monetair beleid (de transmissie) neemt daardoor af.

Om te voorkomen dat het monetaire beleid in de lidstaten verschillend uitwerkt door sterk uiteenlopende rentes – het zogenaamde ‘fragmentatierisico’ – poogt de ECB de renteverschillen te verminderen.

De poging van de ECB om de renteverschillen te verminderen brengt niet alleen het mandaat van de ECB om de prijsstabiliteit te handhaven in gevaar, maar ondermijnt ook de disciplinerende werking van de markten, en zet landen niet aan tot het verminderen van hun begrotingstekorten. Immers, als landen zich weinig zorgen hoeven te maken over oplopende rentelasten, dan valt er een belangrijke prikkel tot tekortreductie weg.

Ervaringen uit het verleden laten dat zien. Eerder heeft de ECB namelijk getracht om, via gerichte aankopen van staatsobligaties, de oplopende renteverschillen te beperken. Zodra dit instrument (het Securities Market Programme) werd ingezet, verslapte de bereidheid van landen met hoge overheidsschulden om hun schuld terug te dringen. Dat begrotingsbeleid verslapt is ook de reden dat het instrument dat werd ontwikkeld om de woorden van Draghi kracht bij te zetten – de zogeheten Outright Monetary Transactions – alleen kan worden ingezet als lidstaten zich hebben gecommitteerd aan een aanpassingsprogramma.

De geschiedenis herhaalt zich. Het nieuwe opkoopprogramma TPI wordt nu aan de gereedschapskist van de ECB toegevoegd, om de renteverschillen binnen het eurogebied te beteugelen. Met dit instrument poogt de ECB om ‘ongerechtvaardigde, wanordelijke marktdynamiek’ tegen te gaan, opdat de transmissie van het monetaire beleid van de ECB soepel kan verlopen.

Het is ook nog maar de vraag in hoeverre de zorgen van de ECB over de gevolgen van de oplopende rentespreads voor de houdbaarheid van de overheidsfinanciën op de korte termijn terecht zijn. In Italië bijvoorbeeld was afgelopen december de gemiddelde looptijd van de staatschuld 7,6 jaar (Banca d’Italia, 2022). Hierdoor is de herfinancieringsbehoefte, en daarmee de invloed van de hogere rente op de korte termijn, beperkt. De angst voor een nieuwe schuldencrisis op korte termijn door de rentebesluiten van de ECB lijkt daardoor deels ongegrond.

Nieuwe ronde, nieuwe regels

Op de lange termijn hebben de hogere rente en de oplopende rentespreiding uiteraard wel invloed. Betere begrotingsdiscipline kan ervoor zorgen dat de spreads teruggedrongen zullen worden. Het is geen taak van de ECB om de rentespreads laag te houden. Een dergelijk beleid ondermijnt de marktdiscipline die, in samenspel met goede begrotingsregels, begrotingsdiscipline zou kunnen afdwingen.

Niet de ECB, maar de Europese Commissie en de lidstaten zijn aan zet. Verstandig begrotingsbeleid, nu en in de toekomst, vraagt weliswaar om meer dan alleen een begrotingsdiscipline. Het dient het hoofd te bieden aan de extra kosten die klimaatverandering en vergrijzing met zich mee gaan brengen. Maar een solide begrotingsbeleid is toch echt de enige manier om de renteverschillen op staatsobligaties structureel laag te houden.

Nu is het moment om knopen door te hakken wat betreft de begrotingsregels. Om de overheden ruimte te bieden om adequaat te reageren op de coronapandemie, heeft de Europese Commissie de Europese begrotingsregels tot eind 2023 opgeschort. Aangezien onder de huidige regels het gros van de lidstaten er niet in geslaagd is om er gezonde overheidsfinanciën op na te houden, zijn de herzieningen van de SGP-regels noodzakelijk geworden (De Haan en Gootjes, 2022).

Sommige voorstellen om het huidige raamwerk aan te scherpen, zoals het invoeren van een eenvoudig schuldplafond op middellange termijn en een restrictie op de groei van de primaire overheidsuitgaven (Darvas et al., 2018; Feld et al., 2018; EFB, 2019), gaan in de goede richting, maar nog niet ver genoeg. Met name in goede tijden moeten landen buffers opbouwen die kunnen worden aangewend als de economie zich in zwaar weer bevindt.

Om oplopende schulden te voorkomen, zullen nieuwe regels er daarom op gericht moeten zijn om prudent begrotingsbeleid te stimuleren, in plaats van falend begrotingsbeleid af te straffen. Zo kunnen de sancties bij overtreding van de regels worden vervangen door toegang tot de EU-fondsen wanneer landen de regels naleven (EFB, 2019).

Tevens laat onderzoek zien dat wanneer begrotingsbeleid transparanter is (Gootjes en De Haan, 2022b), of wanneer de rol van onafhankelijke toezichthouders versterkt wordt (Beetsma et al., 2019), de begrotingsregels vaker worden nageleefd. Het simpel houden van de begrotingsregels en het vergemakkelijken van het monitoren van het begrotingsbeleid zijn dus ook een absolute must om meer begrotingsdiscipline af te kunnen dwingen.

Literatuur

Banca d’Italia (2022) The public finances: borrowing requirement and debt. Statistiek, februari.

Beetsma, R., X. Debrun, X. Fang et al. (2019) Independent fiscal councils: recent trends and performance. European Journal of Political Economy, 57, 53–69.

Buti, M. en N. Carnot (2012) The EMU debt crisis: early lessons and reforms. Journal of Common Market Studies, 50(6), 899–911.

Darvas, Z., P. Martin en X. Ragot (2018) European fiscal rules require a major overhaul. Bruegel Policy Contribution, 18.

Diaz Kalan, F., A. Popescu en J. Reynaud (2018) Thou shalt not breach: the impact on sovereigns spreads of noncomplying with the EU fiscal rules. IMF Working Paper, 18/87.

ECB (2011) The reform of economic governance in the euro area: essential elements. ECB Monthly Bulletin, maart, 99–119.

EFB (2019) Assessment of EU fiscal rules with a focus on the six and two-pack legislation. European Fiscal Board, 11 september. Te vinden op ec.europa.eu.

Eyraud, L., V. Gaspar en T. Poghosyan (2017) Fiscal politics in the euro area. In: V. Gaspar, S. Gupta en C. Mulas-Granados (red.), Fiscal politics. Washington DC: International Monetary Fund.

Feld, L., C. Schmidt, I. Schnabel en V. Wieland (2018) Refocusing the European fiscal framework. Artikel op voxeu.org, 12 september.

Gootjes, B. en J. de Haan (2022a) Procyclicality of fiscal policy in European Union countries. Journal of International Money and Finance, 120, 102276.

Gootjes, B. en J. de Haan (2022b) Do fiscal rules need budget transparency to be effective? European Journal of Political Economy, te verschijnen, 102210.

Gootjes, B., J. de Haan en R.M. Jong-A-Pin (2021) Do fiscal rules constrain political budget cycles? Public Choice, 188, 1–30.

Groot, O. de, F. Holm-Hadulla en N. Leiner-Killinger (2015) Cost of borrowing shocks and fiscal adjustment. Journal of International Money and Finance, 59, 23–48.

Haan, J. de, en B. Gootjes (2022) National fiscal policy in EMU: insufficient sustainability and stabilisation? In: D. Adamski, F. Amtenbrink en J. de Haan (red.), Handbook on European monetary, economic and financial market integration. Cambridge: Cambridge University Press, te verschijnen.

Iara, A. en G.B. Wolff (2014) Rules and risk in the euro area. European Journal of Political Economy, 34, 222–236.

Kelemen, R.D. en T.K. Teo (2014) Law, focal points, and fiscal discipline in the United States and the European Union. American Political Science Review, 108, 355–370.

Wyplosz, C. (2005) Fiscal policy: institutions versus rules. National Institute Economic Review, 191, 64–78.

Auteurs

Categorieën