Het coronavirus brengt risico’s met zich mee voor de economie. Op 18 maart 2020 kondigde de ECB het Pandemic Emergency Purchase Programme (PEPP) aan om die risico’s tegen te gaan. Met het PEPP worden op grote schaal obligaties van overheden en bedrijven gekocht.

Bijna acht jaar geleden, op 26 juli 2012, werd ook een grootschalig aankoopprogramma aangekondigd (Outright Monetary Transaction, OMT). Dat programma was bedoeld om verstoringen op staatsobligatiemarkten tegen te gaan. De financiële markten waren toen onrustig vanwege twijfels over de kredietwaardigheid van financieel kwetsbare eurolanden en de inschatting van beleggers dat landen uit de EMU zouden kunnen treden (re-denominatierisico). Het OMT is nooit uitgevoerd, maar de aankondiging ervan had wel een sterk kalmerend effect op financiële markten.

Event study

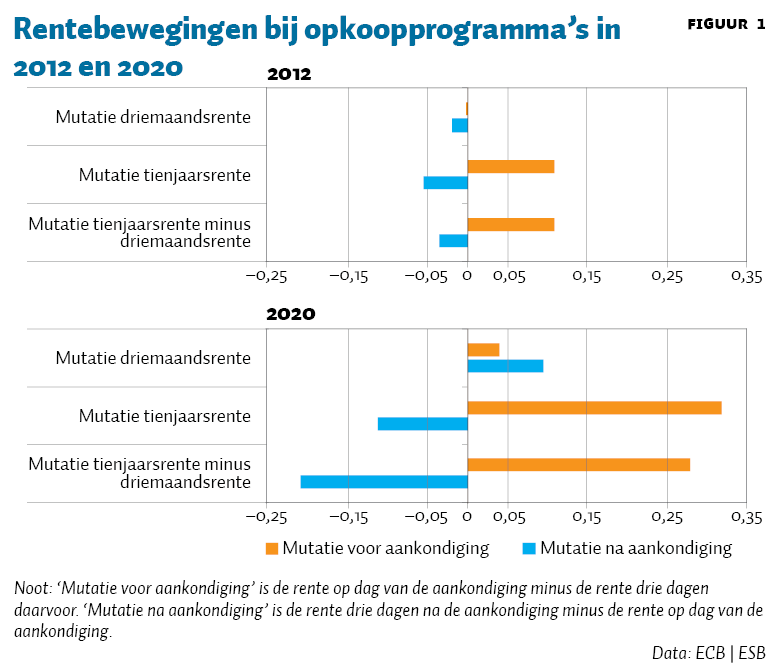

We vergelijken het effect van PEPP en OMT op AAA-staatsobligatierentes in het eurogebied met een simpele event study. De uitkomsten laten zien dat de rentebewegingen bij de aankondiging van PEPP medio maart 2020 extremer waren dan na de aankondiging van OMT in 2012 (figuur 1), ondanks de nu lagere, negatieve renteniveaus.

Een verklaring voor de extreme rente-uitslagen is dat de recente schok ieder euroland evenveel raakt (de schok is min of meer symmetrisch). Dat is een verschil met de schok van 2012, die vooral perifere eurolanden raakte.

Bij een schok die alle landen in het eurogebied evenveel raakt, zijn beleggers geneigd te vluchten uit euro-gedenomineerde activa naar dollar-gedenomineerde activa en uit obligaties naar cash. Deze flight-to-liquidity zorgt ervoor dat AAA-obligatierentes stijgen. Bij een asymmetrische schok, zoals in 2012, zal juist eerder flight-to-safety optreden naar euro-gedenomineerde staatsobligaties. Dat dempt het effect op AAA-obligatierentes en kan verklaren dat de renteveranderingen rondom aankondiging van het PEPP groter waren dan in juli 2012.

Lange en korte rente

Zowel in 2012 als 2020 steeg de lange rente in de dagen voor de aankondiging. De lange rente steeg meer dan de korte rente, wat betekent dat de rentecurve (vaak gemeten als het verschil tussen de tienjaars- en driemaandsrente) steiler werd.

In de dagen na de aankondiging van beide aankoopprogramma’s keerden die bewegingen om, wat zichtbaar is in een daling van de lange rente en een vervlakking van de rentecurve (zie de blauwe balken in de figuur). De vervlakking van de rentecurve was na aankondiging van PEPP sterker dan in 2012, deels doordat de korte rente steeg.

De stijging van de korte rente weerspiegelt dat marktpartijen er rekening mee hielden dat de centrale bank de rente vooralsnog niet verder zou verlagen, omdat de ECB andere monetaire instrumenten heeft ingezet.

Ook het feit dat de PEPP-aankondiging specifieker was (een flexibel en tegelijk uitgebreid aankoopprogramma) dan de aankondiging van het OMT (“whatever it takes”) kan de relatief sterke daling van de lange rente verklaren. Olijslagers et al. (2019) laten zien dat hoe specifieker een aankondiging, hoe groter het effect op marktprijzen. Dat effect is met name zichtbaar in de kleinere kans die beleggers toekennen aan extreme gebeurtennissen op financiële markten.

Literatuur

Olijslagers, S., A. Petersen, N. de Vette en S. van Wijnbergen (2019) What option prices tell us about the ECB’s unconventional monetary policies. DNB Working Paper, 629.

Auteurs

Categorieën