Sinds de crisis van 2008 worden banken door de maatschappij kritisch gevolgd. Hoe staat het ervoor met het vertrouwen in de bankensector? En welk effect heeft negatief nieuws over een bank op het vertrouwen in banken?

In het kort

– Bij negatief nieuws dat een bank zelf veroorzaakt heeft, daalt het vertrouwen in de sector.

– Kleinere banken als ASN en Triodos profiteren ervan als de grote systeembanken negatief in het nieuws komen.

Na de financiële crisis in 2007 is het vertrouwen in banken sterk afgenomen (Maas et al., 2009). In Nederland actieve banken, zoals DSB Bank en Icesave, vielen om en andere banken (ABN Amro, SNS) werden genationaliseerd of werden ondersteund met een lening. Populaire boeken over het management bij banken, zoals De prooi van Jeroen Smit over het reilen en zeilen in de top van ABN Amro, versterkten het beeld dat er bij banken iets grondig mis was (Smit, 2008; zie ook Luyendijk, 2012).

De afgelopen jaren hebben banken getracht het vertrouwen weer terug te winnen, onder meer door te investeren in hun relatie met de klant (Kleinknecht, 2018; Verhoef, 2012). Banken komen echter nog regelmatig slecht in het nieuws, bijvoorbeeld als het gaat over de beloning van het topmanagement. Deze berichten kunnen het heersende negatieve beeld van banken sinds de crisis van 2007 steeds opnieuw bevestigen, waardoor het vertrouwen laag blijft, zelfs als persoonlijke ervaringen met banken positief zijn (Nickerson, 1998).

Vanuit maatschappelijk oogpunt kan een laag vertrouwen in banken problematisch zijn. Dat vertrouwen is immers essentieel voor het goed functioneren van een economie, omdat banken typisch intermediair zijn bij het betalingsverkeer tussen consumenten en bedrijven. Bovendien zou een laag vertrouwen kunnen leiden tot een hogere kans op een bankrun en een daaropvolgend faillissement van de bank.

Data

Om te achterhalen hoe het ervoor staat met het vertrouwen in banken, worden voor dit onderzoek data gebruikt van de Vertrouwensmonitor Banken van de Nederlandse Vereniging van Banken (NVB, 2019). In het kader van deze monitor meet onderzoeksbureau GFK (sinds najaar 2018 opgegaan in IPSOS) vanaf 2015 dagelijks het vertrouwen onder Nederlandse consumenten. Jaarlijks gaat het om ruim 12.000 respondenten. Iedere meting bevat steeds deels nieuwe respondenten en deels respondenten die al eerder in het jaar een vragenlijst hebben ingevuld. Men streeft hierbij naar een representatieve steekproef op basis van leeftijd, geslacht, inkomen en opleidingsniveau. Er worden wegingen toegepast om afwijkingen in de steekproef te corrigeren.

Respondenten wordt gevraagd om het vertrouwen enerzijds in de sector als geheel en anderzijds in de eigen bank aan te geven op een vijfpunts Likerts-schaal, waarbij 1 staat voor heel weinig vertrouwen en 5 voor heel veel vertrouwen.

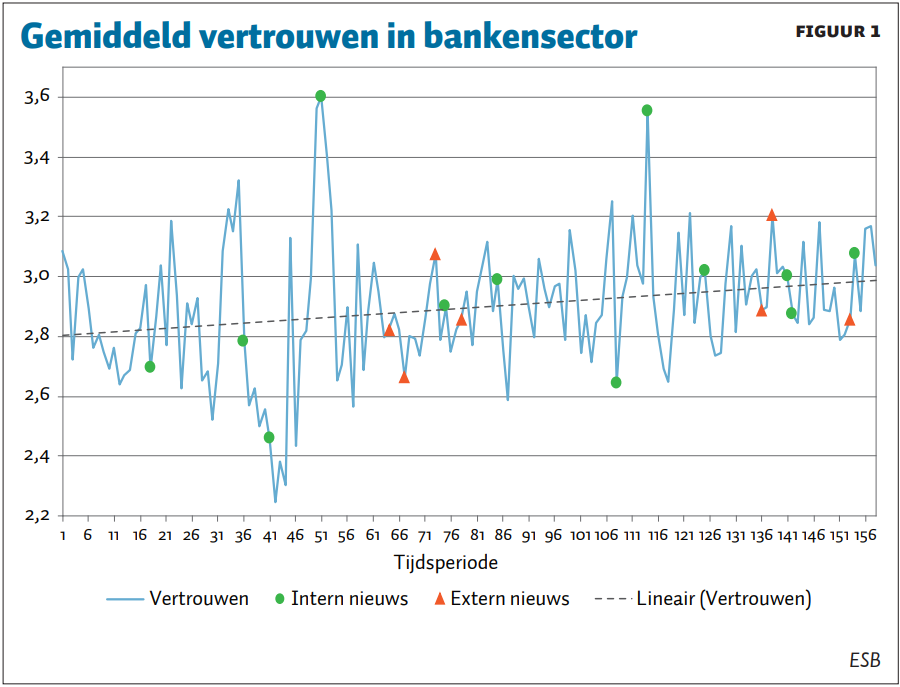

Figuur 1 geeft het gemiddelde vertrouwen in de sector vanaf juli 2015 tot en met juni 2018. De trendlijn laat zien dat het vertrouwen in deze periode wat gestegen is. Over de hele periode is het gemiddelde vertrouwen in de sector 2,83, en het gemiddelde in de eigen bank 3,26. Dit verschil is statistisch significant. Het vertrouwen van consumenten in de eigen bank is dus systematisch wat groter dan het vertrouwen in de sector als geheel.

Negatief nieuws

Om te analyseren wat het effect van negatief nieuws over banken op het vertrouwen is, hebben we nieuwsberichten van de website www.banken.nl gehaald. Hier wordt per dag het bankennieuws bijgehouden, dat we vervolgens als ‘negatief’ geclassificeerd hebben als het bijvoorbeeld gaat over specifieke onderwerpen als fraude, bonussen, salarissen en storingen. We maken onderscheid tussen twee typen negatief nieuws: nieuws dat direct gerelateerd is aan het beleid van een bank – denk bijvoorbeeld aan fraude of verhoging van het salaris van de CEO – en negatief nieuws waar banken niet direct invloed op hebben uitgeoefend – denk bijvoorbeeld aan een storing in het betalingsverkeer als gevolg van een cyberaanval. We noemen het eerste voor het gemak ‘intern nieuws’ en het andere ‘extern nieuws’.

In totaal vonden we in de bestudeerde periode 24 negatiefnieuwsberichten, waarvan er 14 als intern en 10 als extern zijn geclassificeerd. Figuur 1 geeft de weken aan waarin deze negatieve berichten in het nieuws kwamen. Opvallend is dat er beide keren dat het hoogste vertrouwensniveau (circa 3,6) in de onderzochte periode bereikt werd, een intern, dus vermijdbaar, negatiefnieuwsbericht vervolgens zorgde voor een flinke daling in het gemiddelde vertrouwen.

We onderzoeken de effecten van negatief nieuws door middel van regressiemodellen met afwisselend het vertrouwen in de sector en in banken als afhankelijke variabele. Het effect van negatief nieuws bepalen we via een dummyvariabele voor de drie weken na elk negatieve nieuwsbericht – die periode bleek in de analyse de hoogste verklarende waarde te hebben. Daarnaast nemen we de tijd sinds het begin van het onderzoek in maanden mee. We nemen verder geen controlevariabelen mee omdat het lastig is om variabelen te vinden die op wekelijkse basis beschikbaar zijn. Met de tijdsvariabele wordt bovendien deels gecorrigeerd voor andere factoren. We gaan hier nader in op drie effecten: op de sector, op de eigen bank en op andere banken dan de eigen bank.

Effect op de sector

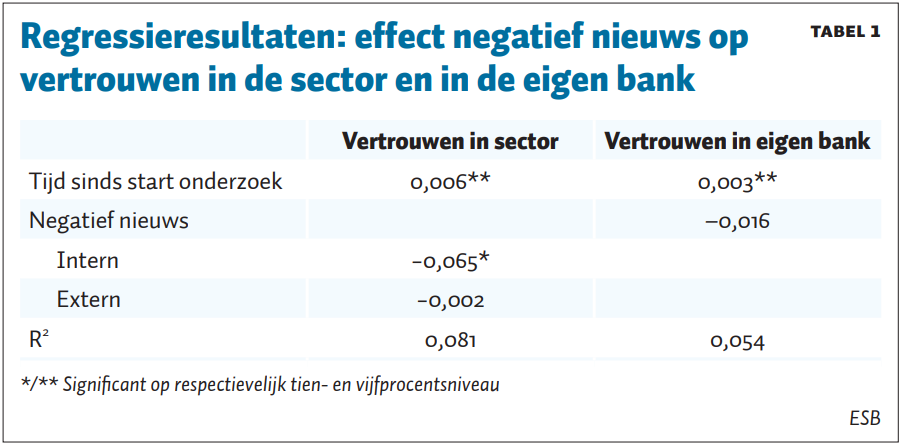

Tabel 1 geeft de resultaten voor vertrouwen in de sector. Het blijkt dat alleen intern negatief nieuws het vertrouwen in de sector licht aantast. Extern nieuws heeft geen significant effect op het vertrouwen. We vinden daarnaast een significant effect voor de trendvariabele: het vertrouwen stijgt gedurende de periode van het onderzoek.

Effect op de eigen bank

In een separate analyse is ook gekeken naar het effect dat negatief nieuws aangaande de sector op het vertrouwen in de eigen bank heeft (tabel 1). We vinden hier echter geen significant effect.

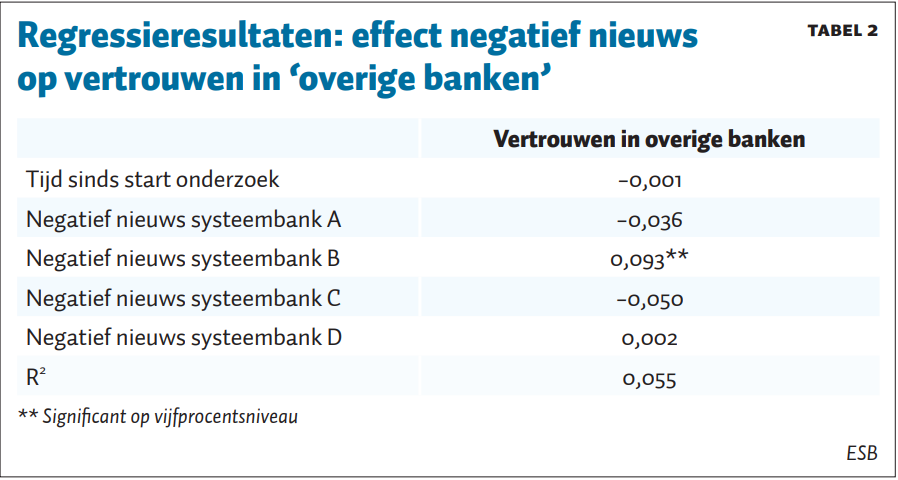

We hebben ook modellen geschat waarbij het vertrouwen in de eigen bank verklaard wordt door negatief nieuws over de eigen bank. Het probleem hierbij is echter dat het aantal negatiefnieuwsberichten per individuele bank vaak niet groot is. Er wordt dan ook maar bij één systeembank (bank B in tabel 2 een negatief en statistisch significant effect gevonden. Bij deze bank heeft negatief nieuws gezorgd voor een daling van het vertrouwen met 0,084 punt.

Effect op andere banken

Tot slot kijken we of negatief nieuws over een specifieke bank ook het vertrouwen in andere banken beïnvloedt. Als we negatief nieuws bij een andere bank meenemen bij de schattingen voor het vertrouwen in de eigen bank, vinden we bij geen van de vier systeembanken een significant effect. Bij de schatting voor het vertrouwen in de restcategorie ‘overige banken’ – de restgroep waarin de ASN Bank, Triodos, RegioBank, Knab en LeasePlan Bank zijn ondergebracht – vinden we dat negatief nieuws bij systeembank B (tabel 2) een positief effect heeft op het vertrouwen in deze banken.

Conclusie

Het vertrouwen in de bankensector is langzaam aan het stijgen. Maar het wordt duidelijk negatief beïnvloed door negatief nieuws dat banken zelf veroorzaken. Om het vertrouwen blijvend te herstellen, zal er geen aanleiding voor negatief nieuws moeten zijn, zoals over extreem hoge salarissen en bonussen.

Opvallend is dat we vinden dat het vertrouwen in kleine banken stijgt bij negatief nieuws over een van de systeembanken. Mogelijk worden deze banken als alternatief model gezien en beziet men dit model positiever bij negatief nieuws over een systeembank.

Literatuur

Kleinknecht, R.H. (2018) Bestuurders over de toekomst van hun banken. ESB, 103(4766S), 34–37.

Luyendijk, J. (2012) Dit kan niet waar zijn: onder bankiers. Amsterdam: Atlas Contact.

Maas, C., S. Eijffinger, W. van Goorbergen et al. (2009) Naar herstel van vertrouwen. Amsterdam: NVB.

Nickerson, R.S. (1998) Confirmation bias: a ubiquitous phenomenon in many guises. Review of General Psychology, 2(2), 175–220.

NVB (2019) Vertrouwensmonitor Banken. Te vinden op www.nvb.nl.

Smit, J. (2008) De prooi: blinde trots breekt ABN Amro. Amsterdam: Prometheus.

Verhoef, P.C. (2012) Klant centraal in de bankensector. White Paper voor de Monitoring Commissie Code Banken. Te vinden op docplayer.nl.