In september 2018 is het tien jaar geleden dat de levensvatbaarheid van banken en de continuïteit van dienstverlening ernstig in gevaar waren. Welke lessen zijn er sindsdien getrokken, en is de bankensector nu voldoende veranderd?

In het kort

– De hervormingen hebben de balansen van banken aanzienlijk versterkt en beter in lijn gebracht met de financiële risico’s.

– Het is belangrijk om hervormingen te behouden en ook regels in governance en bedrijfsvoering onverkort te implementeren.

– Technologische en maatschappelijke ontwikkelingen vragen om verdere aanpassingen in het bedrijfsmodel van banken.

Naar aanleiding van de financiële crisis is in de afgelopen tien jaar een breed hervormingsprogramma doorgevoerd. Dit artikel schetst een overzicht van de ontwikkelingen in de afgelopen 10 jaar en blikt vooruit.

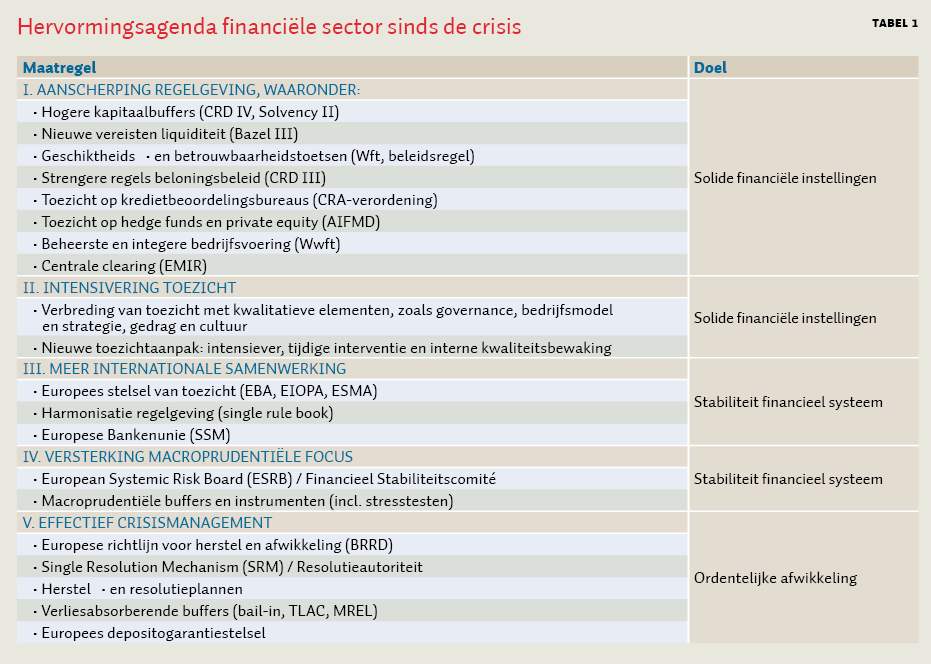

Tabel 1 geeft een overzicht van alle beleidsinspanningen. De regelgeving is op veel terreinen aangescherpt (I). De traditionele, kwantitatieve vereisten van kapitaal en liquiditeit zijn verhoogd. Deze afspraken zijn vooral via het Bazels Comité tot stand gebracht (kader 1). Daarnaast zijn ook de regels ten aanzien van andere belangrijke aspecten, zoals governance en bedrijfsvoering, aangescherpt. Deze aanscherping wordt ondersteund door intensiever toezicht (II) met meer aandacht voor kwalitatieve elementen zoals strategie, gedrag en cultuur. Het grensoverschrijdende karakter van de crisis heeft ook geleid tot meer internationale samenwerking (III), en in het bijzonder tot de oprichting van het gemeenschappelijk Europees bankentoezicht onder verantwoordelijkheid van de ECB.

Verder zijn er twee relatief nieuwe werkterreinen ontstaan. Macroprudentieel beleid is opgekomen als aparte pijler van het toezicht, waarin er wordt gekeken naar de stabiliteit van het financieel systeem als geheel (IV). Daarnaast zorgt de versterking van het crisismanagement ervoor dat een bank in financiële problemen op een meer gecontroleerde en zorgvuldige wijze kan worden afgewikkeld (V).

Kader 1: Voortouw Bazels Comité bij herziening kapitaal- en liquiditeitseisen

Het Bazels Comité voor bankentoezicht (Basel Committee on Banking Supervision; BCBS) is een samenwerkingsverband van centrale banken en toezichthouders dat op mondiaal niveau prudentiële standaarden voor banken vaststelt. In 2009 zijn er afspraken gemaakt over nieuwe regels voor het handelsboek en de securitisaties. Dit was vooral een eerste reactie na de crisis.

In 2010/2011 is er vervolgens een uitgebreid akkoord tot stand gekomen over een fundamentele herziening van het kapitaalraamwerk. Dit zogeheten Bazel 3-akkoord bevat afspraken om de risicogewogen kapitaalbuffers van banken te verhogen en de kwaliteit te verbeteren. Daarbij zijn ook buffers geïntroduceerd om in goede tijden extra kapitaal op te bouwen (capital conservation buffer) en om rekening te houden met de ontwikkeling van de conjunctuur (contracyclische buffer). Verder moeten grote, sterk verweven instellingen vanwege hun relevantie voor het financiële systeem aan hogere kapitaaleisen voldoen (systeembuffer). Daarnaast zijn nieuwe afspraken gemaakt over liquiditeit en de leverage ratio. Dit laatste is een ongewogen kapitaalvereiste die dient als extra zekerheid voor financiële tegenvallers als gevolg van een verkeerde inschatting van risico’s.

Eind 2017 is een verdere aanvulling op het akkoord bereikt, om meer eenheid tot stand te brengen in de wijze waarop internationale banken hun kapitaalpositie berekenen en om het gebruik van eigen risicomodellen door banken te beperken. Dit leidt tot meer zekerheid en een betere vergelijkbaarheid tussen grote internationale banken. Deze afspraken worden aangeduid als Bazel 3.5 en vormen het sluitstuk van de herziening van de bankregulering van de afgelopen tien jaar. Gelijktijdig met het akkoord over het herziene kapitaalraamwerk voor banken, heeft het Bazels Comité een discussiedocument gepubliceerd over de behandeling van overheidsschuld in dit raamwerk.

Met het afronden van Bazel 3.5 zijn vanuit het Bazels Comité op dit moment geen grote nieuwe initiatieven te verwachten ten aanzien van de regelgeving voor banken. De focus verschuift nu naar implementatie en een nadere uitwerking van de overeengekomen afspraken.

Gevolgen voor de Nederlandse bankensector

De hervormingen in de afgelopen tien jaar hebben belangrijke veranderingen in de bankensector tot stand gebracht.

Evenwicht tussen risico’s en kapitaal

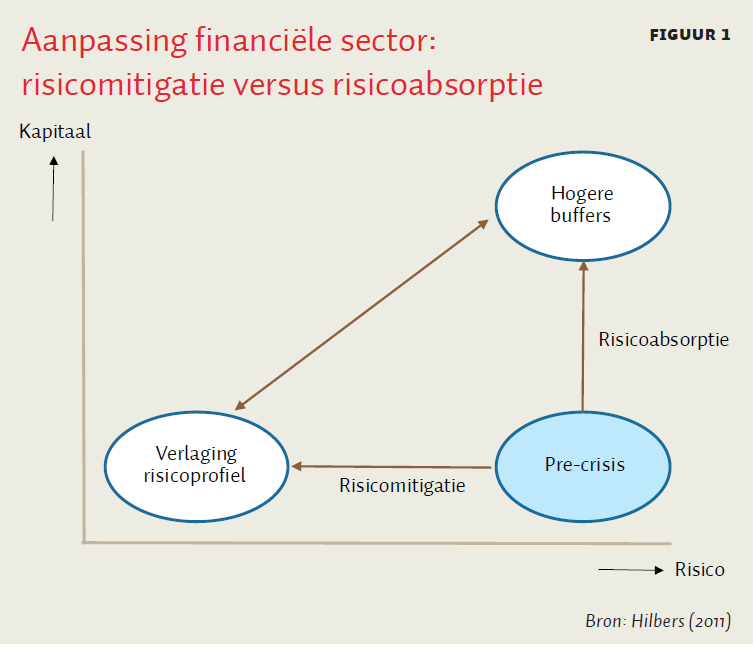

In aanloop naar de financiële crisis waren de buffers van banken te laag en onvoldoende in evenwicht met de risico’s in het financieel systeem. Met de aanscherpingen in de regelgeving en het toezicht heeft een noodzakelijke aanpassing plaatsgevonden. Banken kunnen dit op twee verschillende manieren vormgeven (figuur 1).

Banken kunnen hetzelfde bedrijfsmodel blijven voeren met dezelfde activiteiten als voor de crisis. In dat geval moeten ze hun buffers vergroten om risico’s beter te kunnen absorberen. Banken kunnen ook kiezen om bepaalde risicovolle activiteiten af te bouwen. Door deze risicomitigatie kunnen zij hogere kapitaaleisen voorkomen.

Het evenwicht bevindt zich tussen beide uitkomsten. Het perspectief van DNB op de financiële stabiliteit is gericht op een efficiënte allocatie van middelen en een financieel systeem dat goed in staat is om schokken op te vangen, zonder dat deze een ontwrichtende werking hebben op de reële economie. In dat opzicht geldt dat een streng gereguleerde, kleine sector weinig risico’s kent en daardoor stabiel is, maar ook weinig ruimte biedt voor innovatie en nieuwe investeringen. Dit heeft een remmend effect op de economische ontwikkeling. Een grote en internationaal georiënteerde sector draagt bij aan een betere beschikbaarheid van financiering en biedt meer investeringsmogelijkheden, maar kan gepaard gaan met meer volatiliteit en instabiliteit. De aanscherping in de regelgeving en het toezicht na de crisis heeft in de afgelopen jaren geleid tot een goede balans, waarbij banken enerzijds hun buffers hebben verhoogd en anderzijds hun risico’s hebben verminderd.

Hogere buffers

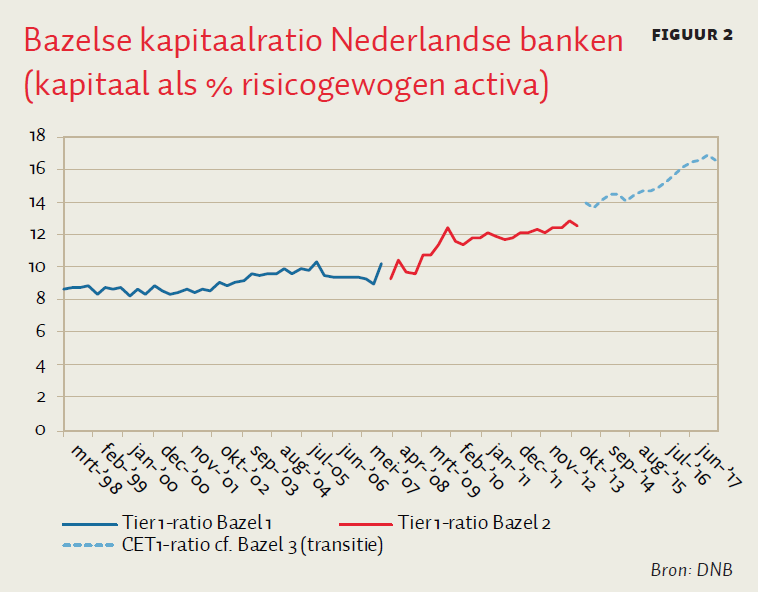

Banken beschikken over meer kapitaal op hun balans dan voor de crisis (figuur 2). Dit kapitaal is bovendien van veel betere kwaliteit, omdat het volledig beschikbaar en dus bruikbaar is om verliezen op te kunnen vangen.

Minder risico’s

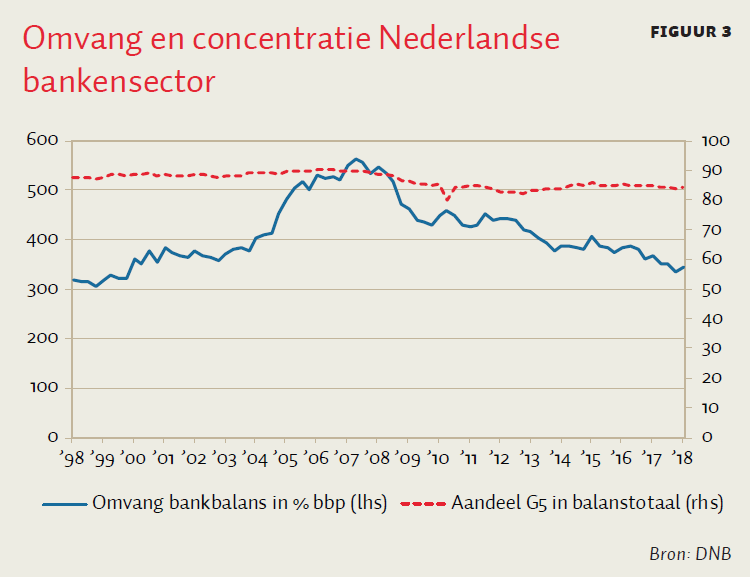

Tegelijkertijd hebben banken hun risicoprofiel verminderd (DNB, 2017a). Dit is onder andere het gevolg van minder financiële constructies, minder niet-kernactiviteiten in het buitenland en een kleinere omvang van het handelsboek. Daarnaast is ook een deel van de hypotheekverlening verschoven naar andere sectoren, zoals verzekeraars en pensioenfondsen. De bankensector in Nederland is hierdoor kleiner geworden. Zolang deze krimp niet ten koste gaat van de maatschappelijke kerntaken van intermediatie en kredietverlening, is dit een gezonde ontwikkeling.

Hoge marktconcentratie

Tegelijkertijd is de bankensector in Nederland nog wel altijd relatief geconcentreerd met een beperkt aantal grote instellingen (figuur 3). Deze structuur is het resultaat van marktontwikkelingen en regelgeving uit het verleden, en verandert vooralsnog niet snel. In afgelopen jaren zijn er weinig nieuwe spelers tot de markt toegetreden, en grotere buitenlandse banken ondernemen hier nog relatief weinig activiteiten.

De stabiliteit en efficiëntie van de bankensector zouden kunnen worden vergroot als er sprake zou zijn van meer concurrentie en diversiteit (DNB, 2015). Het stimuleren van toetreding en grensoverschrijdende dienstverlening zou de spreiding van activiteiten en diversificatie van risico’s ten goede komen. Een meer heterogene bankensector zorgt ervoor dat instellingen zich ook minder gelijksoortig gedragen, en dat het financiële systeem beter in staat is om schokken op te vangen. Met het versterken van de Europese bankenunie en de ontwikkeling van een kapitaalmarktunie, zal de relevante markt ook veranderen door de toenemende financiële integratie in Europa. Dit draagt bij aan een meer dynamische markt.

Lagere rendementen

Naast de gevolgen voor de structuur van de bankensector, zet de versterking van de regelgeving ook de winstgevendheid onder druk, omdat banken hogere kapitaalbuffers moeten aanhouden en aan strengere eisen ten aanzien van risicoweging moeten voldoen. Een rendement op het eigen vermogen van structureel ruim boven de tien procent –zoals voorafgaande aan de crisis gebruikelijk – lijkt in de toekomst minder waarschijnlijk (DNB, 2016).

Dergelijke hoge rendementen uit het verleden en focus op de korte termijn zijn ook niet nodig, want banken zijn veiliger dan voorheen. Als banken minder aangezet worden tot overmatig risicovol gedrag, kunnen beleggers ook genoegen nemen met lagere rendementen. Het blijft echter belangrijk dat banken voldoende winsten kunnen blijven maken om kapitaalverschaffers te compenseren en kapitaal te kunnen blijven aantrekken. Banken kunnen hun winst op peil houden door zich te blijven richten op verdere kostenbesparingen en op mogelijkheden om de kosten van dienstverlening aan bedrijven en consumenten door te berekenen.

Kanttekeningen

Na de hervormingen in de afgelopen tien jaar heeft Nederland internationaal gezien nog altijd een goed ontwikkelde bankensector die meer solide en minder risicovol is. Is de financiële sector nu bestand tegen een volgende crisis? Hier passen een aantal kanttekeningen.

Ten eerste kunnen toezicht en regelgeving een financiële crisis nooit helemaal uitsluiten. Risico’s zijn inherent aan de financiële sector en zullen zich van tijd tot tijd materialiseren. Naast reguliere conjuncturele schommelingen kan daarbij op dit moment vooral gedacht worden aan de internationale economische ontwikkelingen en recente onrust in opkomende markten, alsmede aan toegenomen politieke onzekerheid, waaronder de mogelijke gevolgen van protectionisme en Brexit. Ten tweede kunnen zich ook nieuwe, structurele, ontwikkelingen voordoen die tot een verschuiving in de financiële sector leiden. DNB publiceert twee keer per jaar een Overzicht Financiële Stabiliteit, waarin de belangrijkste systeemrisico’s worden beschreven die groepen instellingen of sectoren kunnen raken. Tot slot is een belangrijke les uit de financiële crisis dat meer solide instellingen niet automatisch betekent dat de financiële sector als geheel ook schokbestendig is. Met de versterking van het macroprudentieel toezicht hanteren autoriteiten een breder perspectief op het financiële systeem als geheel. In dat opzicht kunnen in Europa nog enkele belangrijke stappen worden gezet om het systeem te versterken (kader 2).

Kader 2: Versterking financieel systeem in Europa

De huidige economische groei in Europa is gunstig, maar kent vanuit het perspectief van financiële stabiliteit ook enkele kwetsbaarheden.

De macro-economische onevenwichtigheden in de EU zijn nog niet volledig hersteld. De overheidsschuld van verschillende Europese landen bevindt zich nog altijd op een hoger niveau dan voor de crisis. Wanneer de economische groei tegenvalt en budgettaire discipline achterblijft, kan er opnieuw een negatieve Europese schulddynamiek ontstaan. Veel Europese Banken kampen bovendien nog met een grote voorraad probleemleningen op hun balans die verder moeten worden afgebouwd.

Het ruime en onconventionele monetaire beleid van de ECB heeft in de afgelopen jaren voor rust gezorgd op de financiële markten, maar kan een vertekend beeld geven. Een plotselinge wijziging in het sentiment op financiële markten of een onverhoopte verandering in het politieke klimaat of economische beeld kan de huidige situatie snel doen omslaan.

Tot slot moet de Europese bankenunie nog verder worden versterkt. Dit betreft het functioneren van het Europese resolutieraamwerk, met duidelijke afspraken over de vereisten ten aanzien van bail-inbare schuld en het oprichten van een Europees depositogarantiestelsel, zodat problemen bij grote banken niet langer een nationale aangelegenheid zijn. Daarnaast moet de verwevenheid tussen overheden en banken worden verminderd door de huidige voorkeursbehandeling voor het aanhouden van overheidsschuld aan te passen.

Uitdagingen

In afgelopen jaren hebben banken hun balans beter op orde gebracht. Zij zijn hierdoor financieel weerbaarder dan 10 jaar geleden. Er liggen de komende jaren echter nog uitdagingen op het gebied van technologische vernieuwing, toekomstgerichtheid en duurzaamheid en het bestrijden van financieel-economische criminaliteit. Deze prioriteiten (DNB 2017b) sluiten goed aan bij technologische ontwikkelingen en maatschappelijke trends in de financiële sector.

Technologische ontwikkelingen

Financiële innovatie zet de traditionele rol van banken onder druk. De bestaande activiteiten van banken veranderen door de toenemende technische mogelijkheden en de opkomst van nieuwe partijen die zich op één specifiek aspect van de dienstverlening richten. Dit kan betrekking hebben op betalingsverkeer, vermogensbeheer of kredietverlening – waar allerlei nieuwe vormen van digitale dienstverlening ontstaan. Een goed voorbeeld is de invoering van de Europese richtlijn PSD2 die ervoor zorgt dat betaaldienstverleners toegang kunnen krijgen tot betalingsgegevens van consumenten. Het betalingsverkeer is daardoor niet meer aan een eigen bank verbonden.

De concurrentie neemt toe, omdat kleine, nieuwe bedrijven relatief eenvoudig kunnen toetreden en ook bestaande grote technologiebedrijven zich op de financiële sector gaan richten. Deze specialisatie komt de efficiëntie en diversiteit in de bankensector ten goede. Tegelijkertijd zorgt het ervoor dat de winstgevendheid van bestaande partijen, die zich van oudsher op het gehele spectrum van bancaire dienstverlening richten, wordt aangetast. Hierdoor ontstaat een herverdeling in de gehele waardeketen. Banken zullen een deel van hun activiteiten zien verschuiven naar nieuwe partijen. Dit biedt tegelijkertijd ook mogelijkheden voor nieuwe toepassingen en integratie van activiteiten, waarbij de innovatie en techniek de kostenefficiëntie en toegevoegde waarde van de dienstverlening van bestaande banken verder kunnen verbeteren. Banken zullen zich nog altijd kunnen blijven onderscheiden op kernactiviteiten, waar ze meer kennis en ervaring hebben, zoals het beoordelen en beheersen van kredietrisico’s bij complexe(re) financieringen en het verschaffen van zekerheden door het spreiden en afdekken van financiële risico’s.

Met de toenemende digitalisering neemt ook het belang van goed functionerende en betrouwbare IT-systemen toe. Deze vormen steeds meer een cruciale pijler in het functioneren van banken. Dit vergt voortdurend aanpassing en onderhoud bij bestaande partijen om te voorkomen dat zij niet achterop raken. Ook het belang van informatiebeveiliging neemt toe. DNB werkt samen met instellingen via het zogeheten Tiber-programma (threat intelligence-based ethical red teaming) om de weerbaarheid van IT-systemen van banken tegen cyberdreigingen te testen en te versterken.

De snelle veranderingen als gevolg van innovatie kunnen leiden tot een toename van procycliciteit en volatiliteit op financiële markten, van nieuwe marktconcentraties en van grotere operationele risico’s. Ook kan de levensvatbaarheid van traditionele instellingen versneld onder druk komen te staan. De risico’s lijken vooralsnog beperkt, maar toezichthouders moeten ontwikkelingen blijven monitoren en kennis blijven ontwikkelen om relevante nieuwe risico’s tijdig te kunnen onderkennen.

Maatschappelijk trends

In de toekomstige inrichting van de bankensector en de dienstverlening van banken zal ook het maatschappelijk belang een grotere rol spelen. Onder andere de Wetenschappelijke Raad voor Regeringsbeleid (WRR, 2017) en het Sustainable Finance Lab (2018) hebben onlangs aandacht gevraagd voor de publieke belangen van de financiële sector. Banken dienen hun bedrijfsmodel verder aan te passen. De focus moet meer gericht zijn op het klantbelang en de bijdrage die de sector levert aan de reële economie, waarbij onevenwichtigheden in de financiële sector zo min mogelijk tot economische verstoringen leiden.

Banken liggen in versterkte mate onder een publiek vergrootglas. Dit betekent dat ze voldoende aandacht moeten hebben voor integriteit en fraudebestrijding. Misstanden in de financiële sector vormen een belangrijk risico en kunnen het vertrouwen in de sector ondermijnen. Verder kunnen banken een voortrekkersrol vervullen bij de discussie over duurzaamheid. Dit betreft zowel hun eigen financiële weerbaarheid voor de gevolgen van klimaatverandering, als de wijze waarop zij hiermee rekening houden in hun kredietverlening en investeringsbeleid. Daarnaast komt de maatschappelijke rol van banken ook tot uiting in een prudent en beheerst beloningsbeleid.

Tot slot zullen banken een duidelijke strategie moeten voeren ten aanzien van privacy en gegevensbescherming. Financiële gegevens van klanten bieden veel inzicht en mogelijkheden voor bredere toepassing – mogelijk nog meer dan populaire socialemediabedrijven. Het maatschappelijk draagvlak om financiële gegevens in te zetten voor commerciële dienstverlening is echter nog beperkt. In overleg met consumenten moeten banken een evenwicht zien te vinden in hun dienstverlening ten opzichte van de mogelijkheden die er zijn.

Conclusie

In de afgelopen tien jaar zijn belangrijke hervormingen doorgevoerd in de bankensector die zichtbaar tot resultaat hebben geleid. Nederlandse banken zijn nu meer solide en minder risicovol dan voor de crisis. Het is van belang om de gemaakte afspraken volledig tot ontwikkeling te laten komen en niet terug te draaien. Nationale en internationale ontwikkelingen kunnen tot belangrijke financiële en economische schokken leiden en banken moeten in de toekomst goed in staat zijn om deze op te vangen.

De hervormingen in de afgelopen periode zien in belangrijke mate toe op lessen uit het verleden. De komende jaren zullen de belangrijkste veranderingen meer vooruitblikkend zijn en bepaald worden door technologische ontwikkelingen en maatschappelijke trends.

Literatuur

DNB (2015) Visie op de structuur van de Nederlandse bankensector. DNB.

DNB (2016) The return on equity of large Dutch banks. DNB Occasional Studies, 14-5.

DNB (2017a) Overzicht financiële stabiliteit, najaar 2017. DNB.

DNB (2017b) Visie op Toezicht 2018-2022. DNB.

Hilbers, P.L.C. (2011) Toezicht 2.0: nieuwe spelregels voor een sterke financiële sector. Oratie Nyenrode Business Universiteit, 21 oktober.

Sustainable Finance Lab (2018) Werk in uitvoering. Visie te vinden op sustainablefinancelab.nl.

WRR (2017) Samenleving en financiële sector in evenwicht. Wetenschappelijke Raad voor Regeringsbeleid.

Auteurs

Categorieën