Het kabinet wil de komende dertig jaar de gehele woningvoorraad van zes miljoen woningen verduurzamen. Deze ambitie heeft een grote impact op woningbezitters. Hoe kan de woningbezitter worden gestimuleerd om te verduurzamen, en welke mogelijkheden heeft de financiële sector daartoe?

In het kort

– Natuurlijke momenten moeten worden aangegrepen om kopers te informeren over verduurzamingsmogelijkheden.

– Het is van belang dat geldverstrekkers hiervoor aantrekkelijke financieringsinstrumenten aanbieden en ontwikkelen.

– De hoogte van de investering en het rendement hierop zijn bepalend bij het over de streep trekken van woningbezitters.

Op 10 juli jongstleden is het voorstel voor hoofdlijnen van het Klimaatakkoord gepubliceerd (Nijpels, 2018). Met het Klimaatakkoord spreken bedrijven, maatschappelijke organisaties en overheden concreet af welke maatregelen er genomen worden om de CO2-uitstoot terug te dringen. Het voorstel laat zien dat de eerste stappen niet ver in de toekomst liggen. Zo is opgenomen dat gemeenten uiterlijk in 2021 een transitievisie warmte vaststellen, waarin het tijdspad is vastgelegd waarlangs wijken worden verduurzaamd.

De financiële sector (banken, verzekeraars, financieel adviseurs en hypotheekadviseurs), de woningbezitter en het Rijk spelen allemaal een rol bij het stimuleren en realiseren van de verduurzamingsopgave. Bij het Platform hypotheken – het overlegorgaan van het Rijk, kredietverstrekkers, hypotheekadviseurs en consumentenorganisaties – wordt de noodzaak tot verduurzaming erkend. De minister van Binnenlandse Zaken en Koninkrijksrelaties heeft naar aanleiding van het Platform hypotheken de financiële sector opgeroepen om actief in te zetten op de verduurzaming van het particuliere woningbezit (Tweede Kamer, 2018). De vraag is hoe de woningbezitter kan worden gestimuleerd om te verduurzamen, en welke mogelijkheden de financiële sector daartoe heeft. Belangrijke aandachtspunten hierbij zijn het informeren van woningbezitters, het bieden van aantrekkelijke financieringsinstrumenten en het inzichtelijk maken van het rendement van investeringen.

Informeren op een natuurlijk moment

De aankoop van een woning is een natuurlijk moment en uitgelezen kans om kopers te informeren over verduurzamingsmogelijkheden. Een toekomstige woningbezitter zal mogelijkerwijs de woning, wanneer hij of zij deze betrekt, al groot- of kleinschalig verbouwen. Uit het ledenonderzoek van Vereniging Eigen Huis (2017) blijkt dat 46 procent van de leden bij aankoop van de woning energiebesparende maatregelen heeft genomen.

Een huizenkoper krijgt tijdens het koopproces in de meeste gevallen te maken met een makelaar, taxateur, hypotheekadviseur en mogelijk een aannemer. De koper kan bij al deze dienstverleners natuurlijk zelf aangeven dat hij de woning wil verduurzamen, en om advies vragen hoe dit vorm te geven. Maar deze dienstverleners kunnen dit onderwerp ook zelf ter sprake brengen.

Het taxatierapport bevat momenteel al een bijlage energiebesparende voorzieningen. De taxateur geeft hierin aan welke energiebesparende voorzieningen de woning bevat. Aangezien een taxatie vrijwel altijd nodig is voor de aankoop van een woning, kan het uitbreiden van deze bijlage helpen om woningbezitters te stimuleren om tot energiebesparende investeringen over te gaan. Bijvoorbeeld door ook, toegespitst op de situatie van de koper, in de bijlage aan te geven wat voor maandelijkse besparing een investering in één of enkele energiebesparende voorzieningen zou kunnen opleveren.

Een ander kansrijk moment is het hypotheekadviesgesprek. Uit het ledenonderzoek van Vereniging Eigen Huis (2017) blijkt dat 81 procent van de respondenten bij de aankoop van de woning gebruik heeft gemaakt van de diensten van een hypotheekadviseur. Bij 18 procent van deze gesprekken is er met de hypotheekadviseur gesproken over mogelijke energiebesparende maatregelen. Ook tijdens het Platform hypotheken is er geconstateerd dat verduurzaming momenteel niet altijd aan bod komt in het hypotheekadviesgesprek, maar dat er bij de sector wel een sterke wens is om dit meer te gaan doen. De hypotheekadviesbranche besteedt momenteel veel aandacht aan dit onderwerp door middel van trainingen en congressen. Het is de verwachting dat hierdoor in de komende jaren dit onderwerp actiever door de hypotheekadviseur in het gesprek zal worden aangekaart.

Tevens is het van belang dat huidige woningbezitters nadenken over het verduurzamen van hun woning. Zowel de hypotheekadviseur als de kredietverstrekker kan de woningbezitter hierbij van dienst zijn, bijvoorbeeld door hem te benaderen op het moment dat de rentevaste periode van zijn hypotheek afloopt en er een nieuw renteaanbod wordt gedaan. Maar ook de energieleverancier kan inzichtelijk maken hoe bepaalde energiebesparende investeringen zouden uitwerken op de maandelijkse energielasten van een woningbezitter. De bestaande woningbezitters vormen een omvangrijke groep en zijn dus belangrijk om te stimuleren hun woning te verduurzamen. Vandaar dat dit onderwerp genomineerd is om ook volgend jaar weer in het Platform hypotheken te bespreken.

Financieringsmogelijkheden

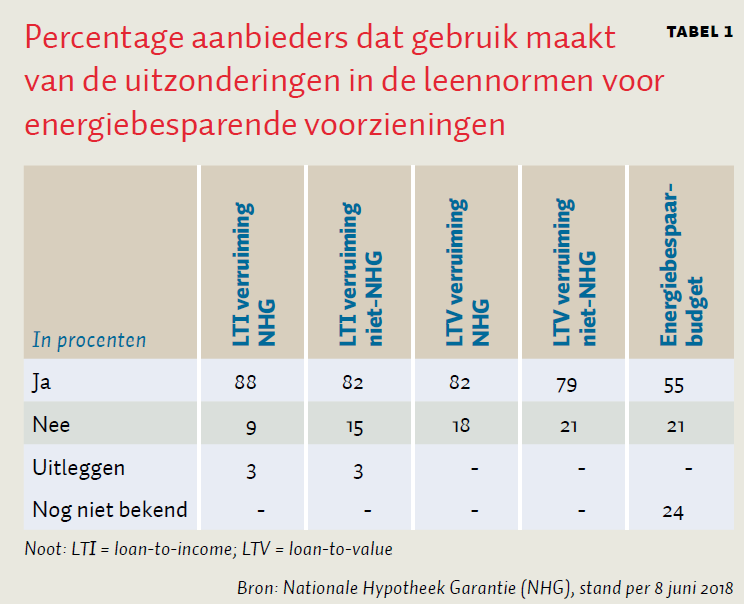

De woningbezitter kan energiebesparende investeringen op verschillende manieren financieren. Als deze beschikt over voldoende spaargeld, kan hij de investeringen financieren zonder kosten voor het aangaan van krediet; hij verlaagt zo zijn maandelijkse energiekosten en verhoogt zijn wooncomfort. Daarnaast bestaan er zowel landelijke als lokale subsidieregelingen waarop woningbezitters een beroep kunnen doen. Ook is het mogelijk om gebruik te maken van een lening voor energiebesparende maatregelen. Zo kan er tegen een gunstig tarief een Energiebespaarlening worden aangevraagd bij het Nationaal Energiebespaarfonds. Deze laatste optie bestaat ook voor Verenigingen van Eigenaren met tien of meer appartementen. Ook kunnen de kosten voor het aanbrengen van energiebesparende maatregelen bij de aanschaf van een woning worden meegefinancierd in de hypotheek. Specifiek hiervoor zijn er uitzonderingen gecreëerd die extra leenruimte geven op basis van het inkomen van een consument, de zogeheten loan-to-income-norm (LTI), en op basis van de waarde van de woning, de loan-to-value-norm (LTV). Een ruime meerderheid van de kredietverstrekkers biedt deze uitzonderingen inmiddels aan (tabel 1).

Begin dit jaar is door een aantal (groot)banken, in samenwerking met de Nationale Hypotheek Garantie (NHG), het Energiebespaarbudget ontwikkeld. Dit is een goed voorbeeld van hoe de financiering van energiebesparende maatregelen voor de koper vereenvoudigd kan worden. Met het Energiebespaarbudget maakt de klant gebruik van de extra leenruimte bij de loan-to-value-norm. De geldverstrekker zet maximaal zes procent van de waarde van de woning in een bouwdepot voor het aanbrengen van energiebesparende voorzieningen. De koper hoeft hierdoor niet direct bij de aankoop van de woning de energiebesparende maatregelen uit te voeren. Ook hoeft de koper zich niet op voorhand definitief vast te leggen op de te nemen maatregelen en de leveranciers. Er wordt alleen uitbetaald wanneer er nota’s worden overhandigd die aangeven dat er kosten voor energiebesparende voorzieningen gemaakt zijn. Dit initiatief ontzorgt de koper en verlaagt de drempel om de woning te verduurzamen. Het is momenteel bij 55 procent van de aanbieders mogelijk om gebruik te maken van het Energiebespaarbudget (tabel 1).

Naast het gebruik van de bovengenoemde mogelijkheden, kunnen geldverstrekkers nieuwe, aantrekkelijke financieringsinstrumenten voor verduurzaming van de eigen woning ontwikkelen en aanreiken aan de consument. Zo zijn er reeds kredietverstrekkers die een voordelig rentetarief aanbieden bij hypotheken voor energiezuinige woningen, of die hun klanten advies aanbieden over hoe zij hun woning het beste kunnen verduurzamen. Een groter aanbod van dergelijke mogelijkheden dat actief onder de aandacht worden gebracht bij woningbezitters, kan hen nog meer aanzetten tot verduurzaming.

Het rendement van investeringen

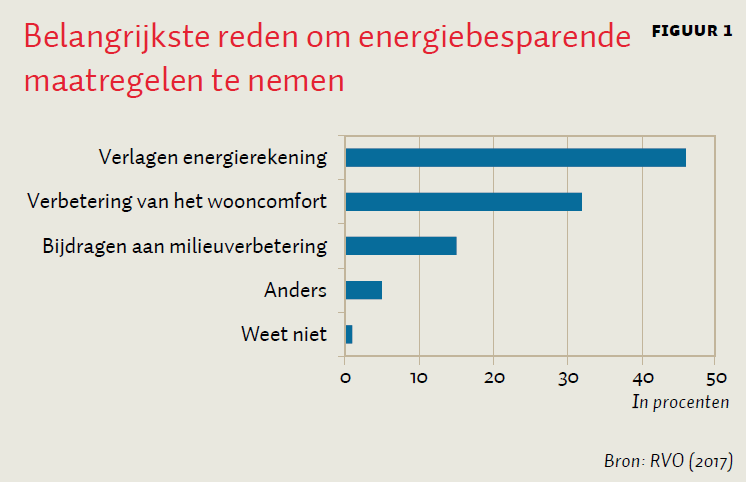

Een belangrijk aspect van de verduurzamingsopgave is de betaalbaarheid, zowel de hoogte van de investering als het rendement hierop. Uit de Monitor Energiebesparing Gebouwde Omgeving 2016 van de RVO (2017) blijkt dat het verlagen van de energierekening voor de woningbezitter de belangrijkste reden is om energiebesparende maatregelen te treffen (figuur 1). Het rendement van investeringen heeft hierdoor effect op de bereidheid van woningbezitters om te gaan verduurzamen.

Het energielabel geeft de energiezuinigheid van een woning weer. De labels variëren van A (zeer zuinig) tot en met G (zeer onzuinig) (Milieu Centraal, 2018). Het Economisch Instituut voor de Bouw (2016) heeft op basis van de theoretische uitstoot berekend welke labelstappen gemiddeld genomen rendabel zijn. Er is hier gekeken naar energiereductie versus hoogte van de energiebesparende investering. Vooral voor onzuinige woningen loont het om te investeren in verbetering van het energielabel. Het kantelpunt ligt bij woningen met een D-label. Voor zuinigere woningen nemen de investeringskosten van labelstappen sterker toe dan de te realiseren besparing op de energierekening. Innovatie, een lagere rente, subsidies en aanpassingen in de belastingsfeer kunnen ertoe leiden dat investeringen meer op gaan leveren. Zo zal de in het Regeerakkoord (2017) aangekondigde schuif in de energiebelasting, waarbij de belasting op aardgas omhoog gaat en de belasting op elektriciteit omlaag, ervoor zorgen dat het rendement van verduurzamingsinvesteringen verbetert. Het aanbieden van een gunstig rentetarief door geldverstrekkers op leningen ten behoeve van verduurzaming heeft ook een positief effect op het rendement. Het is belangrijk dat dergelijke effecten worden meegenomen in het uitwerken van de concrete verduurzamingsplannen. Het is namelijk niet reëel om te verwachten dat woningbezitters in grote aantallen zullen verduurzamen wanneer de investeringen niet rendabel en betaalbaar zijn.

Nader Onderzoek

Met de grote ambitie om het particuliere woningbezit te verduurzamen, blijft het van belang om de kennis van en het wetenschappelijk inzicht in dit onderwerp te vergroten. Ten aanzien van het ontzorgen van de woningbezitter bij het treffen van energiebesparende maatregelen is meer inzicht wenselijk in wat het beste werkt. Betreft het dan het vergroten van bewustwording, het informeren, het aanreiken van pasklare maatregelen of een combinatie van deze drie? Op het gebied van financiering is het rendement van specifieke energiebesparende voorzieningen van belang. Als op microniveau meer inzicht kan worden gegeven in zowel het rendement van de investering als de toekomstige besparing op de energielasten, dan kan een woningbezitter zo specifiek mogelijk geïnformeerd en geadviseerd worden. Hierbij is het van belang om een accuraat beeld te krijgen van wat de investering betekent voor een woningbezitter en zijn situatie, gelet op de woningkenmerken, de gezinssamenstelling en het leefpatroon.

Een andere manier om de investering terug te verdienen is via de waarde van de woning. Onderzoekers van het TIAS Vastgoed LAB van Tilburg University hebben de impact onderzocht van het energielabel op de verkoopprijs van woningen. Zij constateerden een verhoging van de prijs van koopwoningen met een A- of B-energielabel, en een groter ongunstig effect op de prijs bij koopwoningen met een F- en G-label (Brounen, 2017). Ook uit onderzoek van Calcasa (2018) blijkt dat een beter energielabel de verkoopprijs positief beïnvloedt. Gemiddeld leidt een beter energielabel tot een twee procent hogere verkoopprijs, waarbij geldt dat hoe beter het energielabel, hoe hoger het verschil in verkoopprijs. Nader onderzoek ten aanzien van de effecten van investeringen in specifieke energiebesparende maatregelen op de verkoopprijs is wenselijk, omdat dit de bereidheid van woningbezitters kan beïnvloeden om deze investeringen te doen.

Tot slot

Er ligt een grote opgave om de gebouwde omgeving te verduurzamen. Een aanzienlijk deel hiervan betreft particuliere woningen. De financiële sector kan naast het Rijk een belangrijke rol spelen om de woningbezitter aan te zetten tot verduurzaming. We zien op dit moment dat verschillende initiatieven al worden gerealiseerd. De grote betrokkenheid van partijen bij de verdere uitwerking van het Klimaatakkoord als ook de participatie binnen het Platform hypotheken, laat zien dat er door velen verantwoordelijkheid wordt gevoeld en genomen. Dit stemt positief voor een duurzame toekomst met een bijpassende koopwoningvoorraad.

Literatuur

Brounen, D. (2017) Rode labelkorting loopt op, 11 oktober. Artikel te vinden op www.tias.nl.

Calcasa (2018) 2018 Q2 WOX kwartaalbericht: beter energielabel leidt tot 2% hogere verkoopprijs woning, 3 september. Artikel te vinden op www.calcasa.nl.

Economisch Instituut voor de Bouw (2016) Investeren in de Nederlandse woningmarkt. Economisch Instituut voor de Bouw. Publicatie te vinden op www.eib.nl.

Milieu Centraal (2018) Energielabel woningen Te vinden op www.energielabel.nl.

Nationale Hypotheek Garantie (2018) Lijst met het beleid van de verschillende geldverstrekkers ten aanzien van de LTI- en LTV-verruiming en het Energiebespaarbudget. Lijst te vinden op www.nhg.nl.

Nijpels, E. (2018) Voorstel voor hoofdlijnen voor het Klimaatakkoord. Sociaal-Economische Raad. Te vinden op www.klimaatakkoord.nl.

RVO (2017) Monitor Energiebesparing Gebouwde Omgeving 2016. Utrecht: Rijksdienst voor Ondernemend Nederland.

Regeerakkoord (2017) Vertrouwen in de toekomst. Regeerakkoord 2017–2021, VVD, CDA, D66 en ChristenUnie.

Tweede Kamer (2018) Integrale visie op de woningmarkt. Kamerbrief, 32847(416).

Vereniging Eigen Huis (2017) Rapportage Energieadvies bij aankoop woning. Amersfoort: Vereniging Eigen Huis.

Auteurs

Categorieën