In reactie op de diverse crises zijn er elementen in de eurozone geïntroduceerd waarbij risico’s worden gedeeld tussen de lidstaten. De overdracht van beleidsvrijheid heeft echter geen gelijke tred gehouden. Dat kan risico’s met zich mee brengen voor de economische en financiële stabiliteit. Daarom zouden Nederland en andere eurolanden nu goed moeten nadenken over hoe de schokbestendigheid van de muntunie te versterken.

In het kort

- Er zijn tussen de eurolanden grote verschillen in begrotingsruimte, automatische stabilisatoren en economisch beleid.

- Herziening van het huidige governancemodel van de eurozone is nodig om de schokbestendigheid van de eurozone te versterken.

- Er zijn twee stabiele uitkomsten mogelijk: eigen verantwoordelijkheid, of Europese harmonisatie en risicodeling.

Door de economische en financiële verwevenheid tussen eurolanden is het voor de eurozone als geheel belangrijk dat economische schokken worden opgevangen. Dit proces wordt echter bemoeilijkt door economische en financiële verschillen tussen lidstaten.

De verschillende economische structuren en kenmerken vertaalt zich onder andere in de mate waarin lidstaten geraakt worden door economische schokken – zoals de financiële crisis, eurocrisis, coronacrisis of energiecrisis – en, vervolgens, hoe lidstaten zich na een schok herstellen.

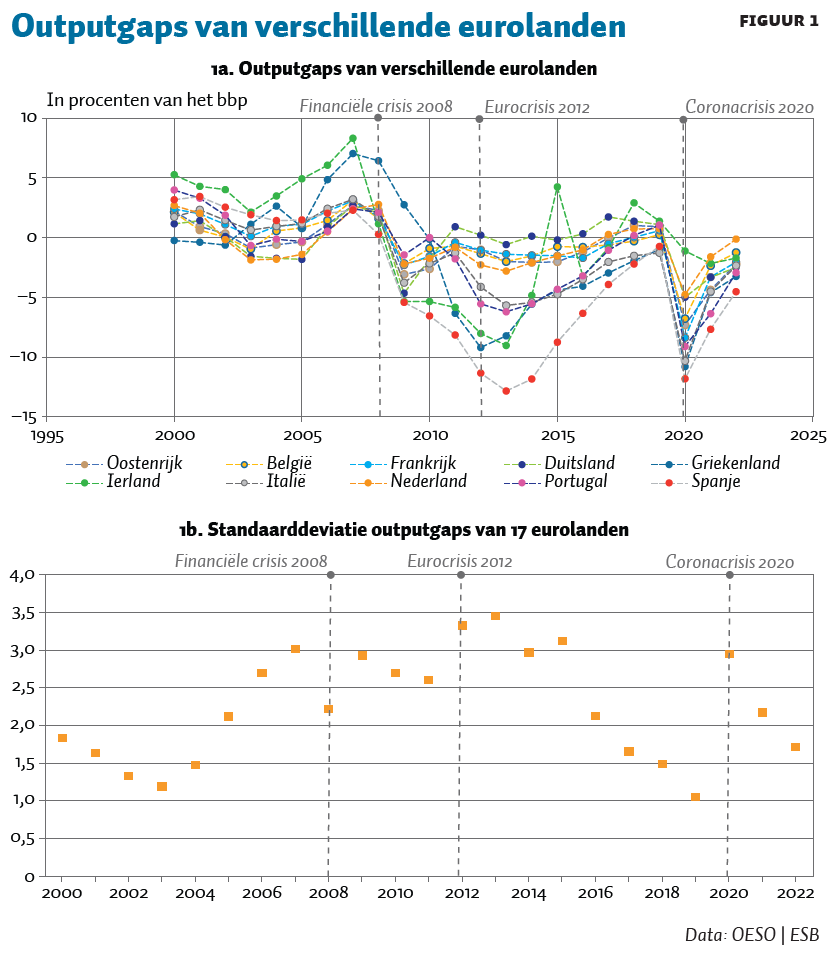

In figuur 1a is te zien dat het conjuncturele effect van schokken dikwijls symmetrisch is. Lidstaten bevinden zich veelal gelijktijdig in hoogconjunctuur (een positieve outputgap) of laagconjunctuur (een negatieve outputgap).

Tijdens crises worden de verschillen in de economische stand tussen individuele lidstaten echter groter doordat de de omvang en de duur (herstelperiode) van de schokken per land verschilt. Figuur 1b laat zien dat de standaarddeviatie van de outputgaps hoger is rondom crises.

Het is daarom de vraag of de eurozone – met de huidige governance van regelgeving en instituties – klaar is voor een volgende crisis. Zo liep het verschil in rente tussen Duitse en Italiaanse staatsobligaties afgelopen zomer weer op. Dit laat zien dat financiële markten nog altijd bezorgd zijn over de schuldhoudbaarheid en schokbestendigheid van de individuele eurolanden. De Europese Centrale Bank voelde zich uiteindelijk genoodzaakt om, via een nieuw instrument (het Transmission Protection Instrument) de renteverschillen te drukken, wat de situatie tot kalmte bracht.

Hoe kunnen we ervoor zorgen dat de eurozone de economische schokken beter opvangt? In dit artikel bespreken we de huidige tekortkomingen en de mogelijkheden voor verbetering.

Schokbestendigheid schiet tekort

Of economieën van lidstaten op nationaal niveau schokken kunnen absorberen, hangt vooral samen met het nationale begrotingsbeleid, in het bijzonder de aanwezigheid van automatische stabilisatoren (via sociale zekerheid en progressieve directe belastingen), en de budgettaire ruimte om deze automatische stabilisatoren en/of het anticyclische, discretionaire begrotingsbeleid te laten werken. Maar ook de dynamiek op de arbeids- en productenmarkt en private risicodeling zijn voorname schokabsorptiemechanismen.

Werken de schokabsorberende mechanismen goed, dan zou een governancemodel met nadruk op eigen verantwoordelijkheid ondanks de verschillen tussen lidstaten goed kunnen functioneren. Dit is ook waarop er nadruk werd gelegd bij de introductie van de euro: de mate van budgettaire risicodeling bleef toen beperkt, en ook de verantwoordelijkheid voor economisch beleid bleef bij de lidstaten liggen (artikel 120 en 121 van het verdrag betreffende de werking van de Europese Unie). Wel maakte men daarbij een uitzondering voor buitengewone omstandigheden. Artikel 122 spreekt van ‘solidariteit en financiële hulp’ als er voor lidstaten moeilijkheden dreigen te komen – vaak veroorzaakt door natuurrampen of buitengewone gebeurtenissen die deze lidstaat niet kan beheersen.

In praktijk blijkt echter dat de schokbestendigheid in veel eurolanden tekortschiet – zowel vanwege de hoge staatsschulden die nationaal begrotingsbeleid beperken, als vanwege de beperkte alternatieve schokabsorptiemechanismen.

Hoge staatsschulden

Een veilig schuldniveau is de beste verzekering om schokken op te vangen. Het is immers vaak niet mogelijk om te voorspellen uit welke hoek de volgende schok komt. De eurocrisis, de coronapandemie en de exploderende energieprijzen zijn verschillende typen van exogene schokken. Het grote beslag op de overheidsfinanciën is echter de gemene deler. Automatische stabilisatie en/of anticyclische discretionaire begrotingsmaatregelen zonder dekking in het begrotingstekort leiden – ceteris paribus – tot een toename van de overheidsschuld.

De hoge staatsschuldniveaus van sommige eurolanden bemoeilijken momenteel schokabsorbering via nationale begrotingen. In de jaren van economische groei, ná de eurocrisis en vóór de coronacrisis, lukte het niet om de staatsschuld terug te dringen – zodat er weinig begrotingsruimte was om schokken op te vangen (figuur 2). De staatsschuld van de lidstaten die vanaf de eurocrisis alver boven de zestig procent van het bruto binnenlands product (bbp) zaten, nam in al deze landen toe, behalve in Ierland. De staatsschulden in België en Oostenrijk zijn weliswaar hoog, maar relatief stabiel gebleven. In het derde kwartaal van 2022 was de gemiddelde staatsschuld 93 procent van het bbp van de eurozone, met uitschieters in Griekenland (178 procent), Italië (147 procent) en Portugal (120 procent).

De sinds de zomer van 2022 oplopende verschillen in de rente die lidstaten betalen (Gootjes en De Haan, 2022), zijn een indicatie dat niet alle lidstaten voldoende budgettaire ruimte hebben om schokken op te vangen, zonder dat financiële markten de schuldhoudbaarheid in twijfel trekken. De inflatie heeft nu weliswaar een dempend effect op de schuldquote, maar zal – als die geruime tijd aanhoudt – door markten ook worden vertaald in hogere rentes op staatsobligaties.

Tot slot kampt een aantal eurolanden al geruime tijd met een lage structurele economische groei (figuur 3), onder andere vanwege een vergrijzende bevolking (Bodnár en Nerlich, 2022). Dit bemoeilijkt het omlaag brengen van schulden.

Beperkte schokabsorptie via marktmechanismen

Een tweede reden waarom de schokbestendigheid van individuele lidstaten in de eurozone tekortschiet, is dat alternatieve schokabsorptiemechanismen slechts beperkt effectief zijn. Zo is het aanpassingsvermogen wat betreft de arbeids- en productenmarkt in de lidstaten relatief beperkt. Dit komt bijvoorbeeld door de geringe arbeidsmobiliteit tussen lidstaten. In 2019 werkte slechts 3,7 procent (7,6 miljoen mensen) van de totale beroepsbevolking in de EU-27 in een andere lidstaat (Europese Commissie, 2021). Ter vergelijking, in de Verenigde Staten leeft volgens data van het US Census Bureau ongeveer 30 procent van de beroepsbevolking in een andere staat dan waarin men geboren is. Dit lage percentage voor arbeidsmobiliteit tussen lidstaten in de EU ligt voornamelijk aan de grote culturele en institutionele verschillen tussen de staten (OESO, 2016).

Ook passen de lonen en prijzen zich in sommige lidstaten in een ander tempo aan, bijvoorbeeld door de nog grote verschillen in arbeidsmarktbeleid en insolventierecht (Djankov en Zhang, 2021). Als het door regelgeving lastig is om een bedrijf te starten of failliet te laten gaan – of om personeel te ontslaan en aan te nemen – dan past de economie zich minder snel aan na een schok. Hetzelfde geldt voor rigiditeit in de loonvorming (Camarero et al., 2021).

In bijvoorbeeld Letland en Ierland lukte het wel om prijzen, lonen en werknemers aan te passen in de eurocrisis. Dit leidde tot grote economische pijn op korte termijn, maar tot een sneller economisch herstel daarna (figuur 3). In landen als Spanje en Italië paste de arbeidsmarkt zich juist traag aan, waardoor na de eurocrisis het economisch herstel moeilijker van de grond kwam.

De beleidsverschillen tussen lidstaten bemoeilijken ook de schokabsorptie via het monetaire beleid. De ECB moet met één en dezelfde beleidsrente reageren op twintig verschillende inflatietempo’s in twintig verschillende economieën. Hoe groter de verschillen in prijsontwikkelingenniveaus tussen lidstaten, hoe minder goed het monetaire beleid dreigt aan te sluiten bij de behoeften van individuele lidstaten.

Verschillen in beleid verkleinen ook de mogelijkheden voor grensoverschrijdende schokabsorptie. Buitenlandse investeringen door bedrijven kunnen ervoor zorgen dat een schok in het ene land wordt opgevangen voor verschaffers van kapitaal en vreemd vermogen in het andere land. Ondanks de stappen die na de financiële crisis ten aanzien van de kapitaalmarktunie en bankenunie zijn gezet, blijven de kapitaalmarkten echter gefragmenteerd (Beetsma et al., 2021). Daarnaast blijft er een grote afhankelijkheid tussen banken en nationale overheden bestaan, omdat banken in sommige eurolanden een grote hoeveelheid staatobligaties van de eigen overheid op hun balans hebben staan (The Economist, 2022). Zo blijven de nationale verschillen grensoverschrijdende investeringen belemmeren.

Publieke risicodeling als alternatief

Op eurozone-niveau kan (budgettaire) publieke risicodeling als alternatief fungeren voor een gebrek aan schokbestendigheid op nationaal niveau.

In reactie op tekortschietende nationale schokabsorptiecapaciteit is er afgelopen decennia tijdens verschillende crisismomenten meer publieke risicodeling in de eurozone geïntroduceerd. Voorbeelden hiervan sinds de financiële crisis zijn onder andere het Europees Stabiliteitsmechanisme (ESM) en de bankenunie met een gemeenschappelijk resolutiefonds. Ook tijdens de coronacrisis is de publieke risicodeling uitgebreid, via onder meer het fonds RRF, waarbij de lidstaten een beroep kunnen doen op middelen voor investeringen in ruil voor hervormingen, en SURE, een leenfaciliteit voor uitgaven om werkloosheid te beteugelen. Daarnaast heeft de ECB een specifiek opkoopprogramma geïntroduceerd om geld lenen goedkoper te maken voor bedrijven, huishoudens en overheden. Deze initiatieven fungeren in feite als verzekeringsmechanismen voor overheden die toegang tot financiële markten verliezen of voor falende banken (Schelkle, 2022).

Tegelijkertijd met de toename van risicodeling is de beleidscoördinatie tussen lidstaten aangescherpt. Zo zijn met de introductie van de bankenunie de gemeenschappelijke regels voor banken aangescherpt. Dit zijn binnen de EU voorbeelden van concrete directe verbindingen tussen risicodelingsinstrumenten en versterkte beleidscoördinatie.

De naleving van de gemeenschappelijke regels schiet echter tekort. De regels van het Stabiliteits- en Groeipact zijn meermaals aangepast en aangescherpt, maar toch gaven lidstaten weinig gehoor aan Europese begrotingsregels in economisch goede tijden (Gilbert en De Jong, 2019; Kamps en Leiner-Killinger, 2019; Santacroce en Larch, 2020). Ook kunnen landen nog veel doen aan het opvolgen van de Brusselse beleidsaanbevelingen. Van alle landspecifieke aanbevelingen tussen 2011 en 2018 is slechts 26 procent volledig geïmplementeerd (Europese Rekenkamer, 2020).

Fundamentele keuze voor governance

Terwijl de publieke risicodeling de afgelopen jaren dus uitgebreid, is de overdracht van nationale vrijheden aan het collectief daarbij achtergebleven. en voor zover er wel vrijheden zijn overgedragen, vond dat vaak plaats op crisismomenten, waardoor de keuzevrijheid beperkt was. In plaats van vast te blijven houden aan ad-hocbeleid in crisistijden, kunnen er nu beter grote keuzes worden gemaakt. Grofweg kunnen eurolanden kiezen tussen meer of minder risicodeling, en tussen meer of minder gemeenschappelijke regels (figuur 4).

Niet alle mogelijke keuzes zijn politiek echter stabiel en/of economisch verstandig. Kiest men voor weinig risicodeling en veel gemeenschappelijke regels (kwadrant 1), dan verliezen landen soevereiniteit zonder dat dit duidelijke voordelen heeft. En kiest men voor veel risicodeling en weinig gemeenschappelijke regels (kwadrant 4), dan is er op lidstaten weinig controle, terwijl men wel gemeenschappelijk geld verdeelt. De risico-overdracht en beleidsharmonisering moeten gelijk opgaan (Wieland et al., 2015), zoals bij kwadrant 2 en kwadrant 3.

Het is overigens moeilijk te zeggen in welk model de eurozone zich nu bevindt – het lijkt erop dat we nu op verschillende beleidsterreinen tussen de kwadranten in zitten. Binnen de bankenunie zijn bijvoorbeeld een aantal stappen gezet aangaande beleidsharmonisatie, maar minder voor economisch beleid.

Per beleidsterrein kunnen verschillende keuzes gemaakt worden om in de kwadranten 2 en 3 te komen.

Meer individuele verantwoordelijkheid

De eerste stabiele uitkomst is het model van geen of beperkte risicodeling en veel of volledige beleidsvrijheid (kwadrant 3). Lidstaten zijn hierbij verantwoordelijk voor hun eigen financiële verplichtingen, en kunnen hun eigen beleid bepalen. Lidmaatschap van de eurozone is dan vooral een ‘wisselkoersarrangement’.

Zo’n wisselkoersarrangement, en het opgeven van monetaire beleidsvrijheid zonder verdere budgettaire integratie hoeft niet per se te leiden tot instabiliteit. De koppeling van de Nederlandse gulden aan de Duitse D-mark was een goed voorbeeld in de decennia voorafgaand aan de euro, of de huidige koppeling tussen de Deense kroon en de euro.

Het wisselkoersarrangement is nadrukkelijk niet synoniem aan het einde van de eurozone, ook niet voor landen die in de financiële problemen raken. Centraal in dit model staat de herstructurering van overheidsschuld voor lidstaten die toegang tot financiële markten verliezen, waarbij beleggers in staatsobligaties dan een gedeelte van hun claim zullen moeten afschrijven. Daardoor zullen financiële markten de economische en financiële risico’s steeds meer inprijzen. Het stimuleert lidstaten om hun schokbestendigheid te vergroten, door bijvoorbeeld zelf buffers aan te leggen of verstandig economisch beleid te voeren.

Een risico van het wisselkoersarrangement is dat financiële markten op nieuwe informatie binair kunnen reageren, en zo lidstaten via steeds oplopende rentes in een slecht evenwicht kunnen forceren (Delors, 1989) – ook als er onderliggend niet veel aan de hand hoeft te zijn. Tijdens de eurocrisis leidde onzekerheid over de gevolgen van een faillissement van een lidstaat voor de toekomst van de euro tot oplopende rentes (ook wel ‘redenominatierisico’ genoemd). Dit benadrukt het belang van heldere afspraken.

Het is niet mogelijk om van de ene op de andere dag op het wisselkoersarrangement over te stappen. Lidstaten kampen immers met de erfenis van hoge schulden. Hier zal een oplossing voor moeten worden gevonden, bijvoorbeeld met een eenmalig schuldafbouwfonds.

In een goed functionerende kapitaalmarkt worden schokken vervolgens opgevangen via private risicodeling. Er moet dan wel voorkomen worden dat banken uit het ene land in de problemen komen door hun blootstelling aan staatsobligaties van het andere land. Dit kan worden ondervangen door banken te verplichten om hier kapitaal voor aan te houden – iets wat nu niet het geval is.

Meer collectief

Tegenover het model van eigen verantwoordelijkheid staat het model van risicodeling en harmonisatie van economisch beleid (kwadrant 2). Schokken worden in dit model opgevangen door het collectief. Tegelijkertijd dragen lidstaten tot op zekere hoogte ook de zeggenschap over wat betreft hun eigen inkomsten, uitgaven en economisch beleid aan het collectief. Dit model sluit aan bij de systematiek van bijvoorbeeld de bankenunie: lidstaten dragen collectief het risico voor een fonds (Europees Resolutiefonds, met ESM als achtervang), maar de kans op aanspraak van het fonds is geminimaliseerd door de gemeenschappelijke regels voor banken.

In dit model behoort risicodeling samen te gaan met risicoreductie of gedeelde beleidsverantwoordelijkheid. Bij bijvoorbeeld een eurozonebegroting, Eurobonds of een stabilisatiefunctie, is er sprake van collectivisering van risico’s en dus van risicodeling.

Om moral hazard van lidstaten te voorkomen, vergt risicodeling sturing op het versterken van de schokbestendigheid van lidstaten en harmonisatie van beleid. Te denken valt aan begrotings- en economisch beleid door minimumeisen te stellen aan automatische stabilisatoren, schuldontwikkeling en begrotingstekorten, belastingtarieven, ontslagrecht, pensioenleeftijd en insolventierecht.

De politieke bereidheid van lidstaten om gedeeltelijk de beleidssoevereiniteit over te dragen, maakt het collectieve model lastig te realiseren, maar het is niet ondenkbaar. De stappen die zijn gezet binnen de bankenunie, maar ook de gezamenlijke regels van de interne markt, zijn voorbeelden waarin lidstaten beleidssoevereiniteit hebben opgegeven. Ook is democratische legitimiteit hierbij van belang: de overdracht van beleidssoevereiniteit vereist bijvoorbeeld een sterkere rol van het Europees parlement.

Tot slot

Welke richting het governancemodel van de eurozone op zal gaan, is uiteindelijk een politieke keuze. We spreken daarom ook geen voorkeur uit, maar beschrijven de stabiele uitkomsten. We benadrukken de instabiele positie waarin de eurozone nu verkeert. De grote (politieke) uitdagingen die aan beide modellen zitten, maken het noodzakelijk dat eurolanden consistent richting kiezen. Nú nadenken over het gewenste integratiemodel voorkomt dat er bij de volgende crisis ‘onder stoom en kokend water’ moet worden gekozen voor een tijdelijk instrumentarium dat niet écht bijdraagt aan een sterkere economische en monetaire unie.

Literatuur

Beetsma, R., J. van Baalen, B. Baarsma et al. (2021) Kleur bekennen voor een stabiele en veerkrachtige Europese economie. Rapport van de Commissie Europese economie. Te vinden op www.rijksoverheid.nl.

Bodnár, K. en C. Nerlich (2022) The macroeconomic and fiscal impact of population ageing. European Central Bank, Occasional Paper 296.

Camarero, M., G. D’Adamo en C. Tamarit (2021) Differences in wage determination in the Eurozone: A challenge to the resilience of the common currency. Journal of Policy Modeling, 43(1), 183–199.

Delors, J. (1989) Report on economic and monetary union in the European Community. Committee for the Study of Ecomomic and Monetary Union. Te vinden op ec.europa.eu.

Djankov, S. en E. Zhang (2021) Why some nations’ labour markets did better during the pandemic. Artikel op cepr.org, 22 november.

DNB (2017) Capitalising on the euro: Options for strengthening the EMU. DNB Occasional Study, 15-2.

Europese Commissie (2021) Annual report on intra-EU labour mobility 2020.

Europese Rekenkamer (2020) Landspecifieke aanbevelingen hebben betrekking op belangrijke kwesties, maar moeten beter worden uitgevoerd. Te vinden op eca.europa.eu.

Eurostat (2022) Government debt down to 94.2% of GDP in euro area. Euro Indicators. Te vinden op ec.europa.eu.

Gilbert, N. en J. de Jong (2019) The mixed success of the Stability and Growth Pact. Artikel op cepr.org, 15 januari.

Gootjes, B. en J. de Haan (2022) Drukken van rentespreads is pover alternatief voor goede begrotingsregels. ESB, 107(4812), 347–349.

Kamps, C. en N. Leiner-Killinger (2019) Taking stock of the functioning of the EU fiscal rules and options for reform. ECB Occasional Paper, 231.

OESO (2016) Economic survey of the European Union. Parijs: OECD Publishing.

Santacroce, S. en M. Larch (2020) Tracking compliance with EU fiscal rules: A new database of the Secretariat of the European Fiscal Board. Artikel op cepr.org, 24 september.

Schelkle, W. (2023) The political economy of reinsurance. In: D. Adamski, F. Amtenbrink en J. de Haan (red.) The Cambridge Handbook on European Monetary, Economic and Financial Market Integration. Cambridge, VK: Cambridge University Press, te verschijnen.

The Economist (2022) What is the ‘doom loop’ in the euro zone? The Economist, 22 juni.

Wieland, V., C. Schmidt, I. Schnabel en L. Feld (2015) Divergence of liability and control as the source of over-indebtedness and moral hazard in the European monetary union. Artikel op cepr.org, 7 september.

Auteurs

Categorieën