Het bedrag dat duurzaam gespaard en belegd wordt, stijgt al meer dan dertig jaar op rij in Nederland. Toch is het onduidelijk wat het concreet aan duurzaamheid heeft opgeleverd. Hoe krijgen we inzicht in de maatschappelijke effecten van duurzame financieringsproducten?

In het kort

– Duurzaam sparen en beleggen stijgt al drie decennia in Nederland.

– De duurzaamheidswinst die duurzaam sparen en beleggen oplevert is niet inzichtelijk.

– Inzichtelijk maken van de duurzaamheidswinst is goed voor de consument, de overheid en de financiële sector

Duurzaam sparen en beleggen is de afgelopen decennia gestaag gegroeid (kader 1). Deze vorm van financiering is zo populair omdat ze een vergelijkbaar risico en rendement heeft als haar niet-duurzame tegenhangers, maar wel positief bijdraagt aan mens en maatschappij (Bauer et al., 2005; Schröder, 2014; Revelli en Viviani, 2015; Van Duuren et al., 2016). De toevoeging ‘duurzaam’ impliceert dat sommige negatieve effecten geringer of zelfs afwezig zijn. Maar van veel duurzame financiële producten is het niet duidelijk wat en hoe groot het daadwerkelijke effect is (Scholtens, 2014).

Dit is om meerdere redenen een belangrijk gemis. Ten eerste vormen de duurzame baten voor mens en milieu juist een expliciet doel voor de maatschappelijk betrokken spaarder en belegger. Voor hen kunnen financiële instellingen daarom niet volstaan met te stellen dat zij ‘de beste bedrijven’ selecteren of bedrijven financieren die op een groene ranglijst staan. Ten tweede is ook voor beleidsmakers meer duidelijkheid noodzakelijk, want zij zijn gebonden aan het bereiken van de zeventien Sustainable Development Goals van de Verenigde Naties, die beogen armoede te bestrijden en duurzaam te produceren (PBL, 2016). Ten slotte is het voor de financiële sector zelf van belang, omdat financiële instellingen hiermee het vertrouwen in de sector kunnen verbeteren (Lins et al., 2017) en ook de waarde van hun bedrijf kunnen verhogen: er bestaat een significante en positieve correlatie tussen duurzaamheid en financiële prestaties van financiële instellingen (Wu en Shen, 2013; Cornett et al., 2016).

Taak voor toezichthouders

Het gebrek aan inzicht in de milieu- en andere maatschappelijke baten komt doordat er voor zo’n rapportage een analysekader bij financiële instellingen en hun toezichthouders ontbreekt. Er ligt dus een belangrijke taak voor de toezichthouder om de gegevens van financiële instellingen over de duurzame beleggingen van financiële instellingen te valideren. Hier zijn al kleine stappen gezet. De Britse en Nederlandse centrale bank doen een poging om de gevoeligheid van financiële instellingen voor klimaatveranderingen te inventariseren (Bank of England, 2015; DNB, 2015) en de Autoriteit Financiële Markten (AFM, 2018) is voornemens om de wijze waarop financiële instellingen aandacht besteden aan duurzaamheid te onderzoeken.

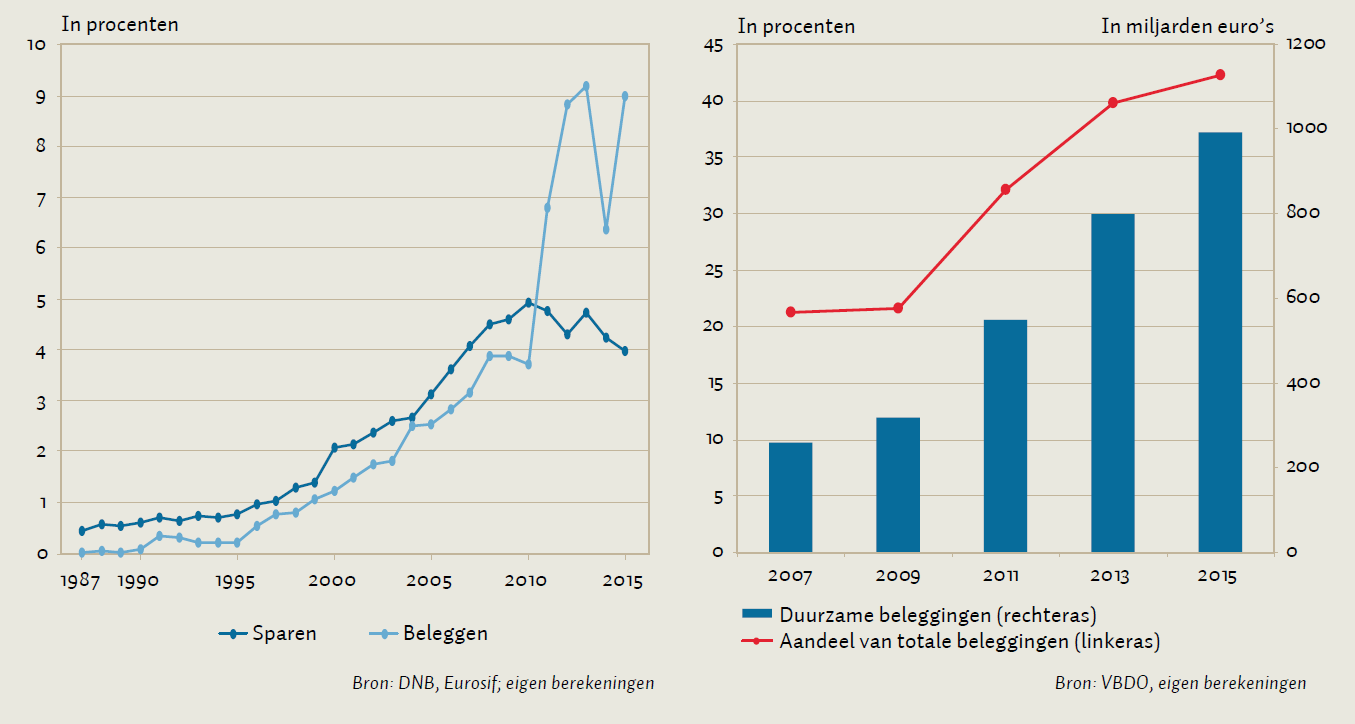

Aandeel duurzaam sparen en beleggen in Nederland

Door particulieren

De omvang van duurzaam sparen en beleggen voor particulieren is beperkt, maar groeit in relatie tot de totale Nederlandse particuliere spaar- en beleggingsmarkten.

Duurzaam sparen kan sinds de jaren tachtig bij ASN en Triodos. Duurzaam beleggen als specifieke focus begon in 1990 met het Andere Beleggingsfonds. Triodos kwam daarna met een drietal beleggingsfondsen (Biogrond, Groene Beleggingsfonds en Windfonds) en ASN lanceerde haar Aandelenfonds in 1993.

De conventionele financiële instellingen hielden zich destijds helemaal niet bezig met duurzaamheid. Dat veranderde met de introductie van de Regeling groenprojecten medio jaren negentig. Toen stapten ook de grootbanken in duurzame financiering, en steeg fiscaal gefaciliteerd sparen en beleggen in korte tijd tot meer dan de helft van het totaal.

Tien jaar geleden werd de Regeling groenprojecten beperkt, wat leidde tot een stagnatie van het groene sparen en beleggen. Regulier duurzaam beleggen neemt daarentegen nog steeds in betekenis toe. Mogelijk speelt daarbij de onvrede over de kredietcrisis een rol.

Door institutionele beleggers

Het duurzaam beleggen van Nederlandse institutionele beleggers is de afgelopen tien jaar fors toegenomen. Gegevens van Eurosif tonen de ontwikkeling van duurzame beleggingen door institutionele beleggers in relatie tot hun totale vermogen.

Vooral bij beleggers zijn er zorgen over de effecten op het financiële resultaat van verantwoord sparen en beleggen (Plantinga en Scholtens, 2016). Leidt bijvoorbeeld een reductie van het beleggingsuniversum tot diversificatiekosten, lagere rendementen en hogere risico’s? Zijn er wel genoeg duurzame bedrijven en projecten?

Dit zijn legitieme vragen waarop de wetenschappelijke literatuur inmiddels tamelijk heldere antwoorden heeft. Zo blijkt dat er talloze nieuwe activiteiten gefinancierd kunnen worden, dat er slechts in beperkte mate diversificatieverliezen optreden, maar dat het rendement van duurzame beleggingen niet significant verschilt van dat van niet-gescreende beleggingen, en dat de risico’s niet van elkaar lijken af te wijken (Bauer et al., 2005; Schröder, 2014; Revelli en Viviani, 2015; Van Duuren et al., 2016; Scholtens, 2014).

Verder is het denkbaar dat de overheid en toezichthouder via fiscale prikkels of kapitaalvereisten een rol kunnen spelen bij de verduurzaming van financiële producten. Maar de effectiviteit hiervan is niet op voorhand duidelijk. Zo zou de mogelijkheid om minder kapitaal voor duurzame financiering aan te houden, de kapitaalbasis van financiële instellingen kunnen verzwakken, wat vanuit macro-economisch perspectief ongewenst is. Fiscale prikkels zijn bovendien kostbaar voor de overheidsfinanciën en verstoren de marktwerking. Het is veel effectiever en efficiënter om externe effecten direct te beprijzen. Maar om zulke prijsvorming mogelijk te maken, zouden financiële instellingen allereerst veel meer en veel preciezer inzicht moeten geven in hun duurzaamheidsprestaties. Bij voorkeur sluiten deze prestaties dan aan bij de Sustainable Development Goals. AFM en DNB zouden de informatieverschaffing kunnen standaardiseren en toezien op de validiteit ervan. Structureel rapporteren over informatievoorziening is dus een onvermijdelijke eerste stap.

Tot slot

Duurzaamheid is al dertig jaar een thema in de financiële sector. In al die tijd is de sector zelf niet met een helder beoordelingskader gekomen en daarom ligt hier een taak voor beleidsmakers. Die zullen – net als bij financiële verslaggeving – moeten aandringen op heldere en eenduidige beoordelingsmaatstaven, bijvoorbeeld volgens de richtlijnen van de Global Reporting Initiative of de Sustainability Accounting Standards Board. Aldus kunnen de uiteindelijke vermogensverschaffers weten wat de gevolgen zijn van hun beleggingen, zodat zij zich een beter oordeel kunnen vormen waarnaar ze kunnen handelen. De maatschappij kan dan ook beter inzicht krijgen in de toegevoegde waarde van financiële instellingen en in welke mate duurzame financiering leidt tot een duurzamere samenleving.

Literatuur

AFM (2018) AFM Agenda 2018. Amsterdam: Autoriteit Financiële Markten.

Bank of England (2015) The impact of climate change on the UK insurance sector: a climate change adaptation report by the Prudential Regulation Authority, september. Rapport te vinden op www.bankofengland.co.uk.

Bauer, R., K. Koedijk en R. Otten (2005) International evidence on ethical mutual fund performance and investment style. Journal of Banking & Finance, 29(7), 1751–1767.

Cornett, M.M., O. Erhemjamts en H. Tehranian (2016) Greed or good deeds: an examination of the relation between corporate social responsibility and the financial performance of U.S. commercial banks around the financial crisis. Journal of Banking & Finance, 70, 137–159.

DNB (2015) Tijd voor transitie – een verkenning van de overgang naar een klimaatneutrale economie. Occasional Study, 14-2.

Duuren, E. van, A. Plantinga en B. Scholtens (2016) ESG integration and the investment management process: fundamental investing reinvented. Journal of Business Ethics, 138(3), 525–533.

Eurosif (2016) European SRI Study, Brussel.

Lins, K.V., H. Servaes en A. Tamayo (2017) Social capital, trust, and firm performance: the value of corporate social responsibility during the financial crisis. Journal of Finance, 72(4), 1785–1823.

PBL (2016) Sustainable Development Goals in Nederland. Beleidsstudie Planbureau voor de Leefomgeving.

Plantinga, A. en L.J.R. Scholtens (2016) Het rendement van fossielvrij beleggen. ESB, 101(4732), 266–268.

Revelli, C. en J.-L. Viviani (2015) Financial performance of socially responsible investing (SRI): what have we learned? A meta-analysis. Business Ethics: A European Review, 24(2), 158–185.

Scholtens, B. (2014) Indicators of responsible investing. Ecological Indicators, 36, 382–385.

Schröder, M. (2014) Financial effects of corporate social responsibility: a literature review. Journal of Sustainable Finance & Investment, 4(4), 337–350.

Wu, M.W. en C.H. Shen (2013) Corporate social responsibility in the banking industry: motives and financial performance. Journal of Banking & Finance, 37(9), 3529–3547.

Auteur

Categorieën