Banken zijn niet alleen marktspelers, maar hebben ook een maatschappelijke verantwoordelijkheid. Maar hoe ver zou een bank daarin moeten gaan?

In het kort

– Er zijn steeds meer redenen voor een bank om duurzaamheid tot een strategische focus te maken.

– Het van financiering uitsluiten van niet-duurzame economische activiteiten kan de totale CO2-uitstoot juist vergroten.

– De overheid moet zich meer richten op het belonen van uitstootreductie in plaats van het bestraffen van uitstootniveaus.

De discussie over de rol van banken in de samenleving is weer helemaal terug. Hoe banken hun strategische focus moeten aanpassen om in de toekomst relevant te blijven, is dé vraag van deze tijd. Daarbij is het duidelijk dat banken niet alleen marktspelers zijn, maar dat ze ook een grote maatschappelijke verantwoordelijkheid dragen. Maar hoe ver moet een bank daarin gaan? En moet een bank streven naar duurzaamheid, ook als dat ten koste van de winstgevendheid gaat?

Infographic

Het idee dat een bedrijf de samenleving dient door winstmaximalisatie, gaat terug tot Milton Friedman in 1970. Hij ontketende destijds een aandeelhouderswaarderevolutie met zijn beroemde bespiegelingen in de New York Times Magazine, getiteld: ‘The social responsability of business is to increase its profits’ (Friedman, 1970). In deze artikelen ageerde Friedman tegen de maatschappelijke roep van eind jaren zestig dat bedrijven meer sociale verantwoordelijkheid zouden moeten nemen. Volgens hem ‘verkochten’ bestuurders van bedrijven hun maatschappelijke verantwoordelijkheid als goodwill aan de consument, terwijl zij in werkelijkheid hun eigen privébelangen aan het realiseren waren, ten koste van de belangen van eigenaren, klanten en werknemers.

Ook nu is er kritiek op bedrijven die zich profileren als maatschappelijk verantwoordelijk. Zo laat een recente enquête zien dat men weliswaar vindt dat bedrijven goed moeten zijn voor mens, maatschappij en milieu, maar tegelijkertijd worden ze gewantrouwd vanwege hun goede bedoelingen (kader 1). Publiek wantrouwen brengt sommige bedrijven zelfs ertoe om te zwijgen over hun duurzame prestaties (Carlos en Lewis, 2018). Met name reputatiegevoelige bedrijven, zoals banken, verzwijgen goede prestaties op het gebied van duurzaamheid om te voorkomen dat zij door het publiek als onoprecht gezien worden.

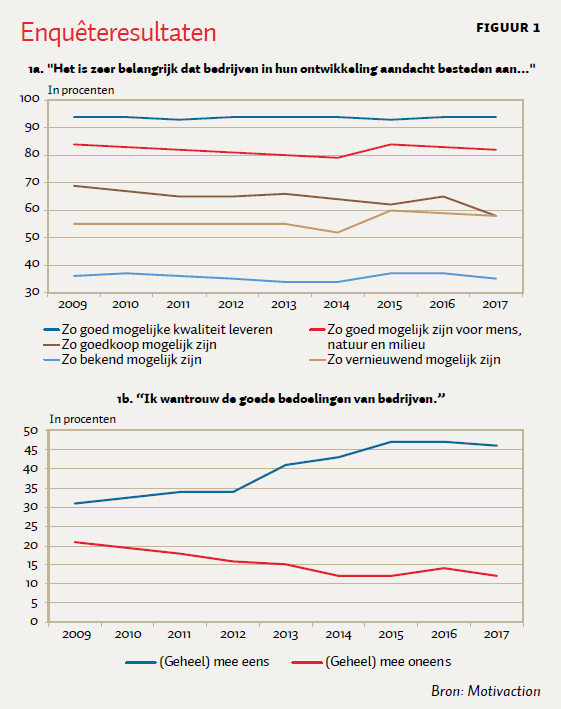

Kader 1: Vertrouwen in de goede bedoelingen van bedrijven

Een veelgehoord kritiekpunt over duurzaamheid als bedrijfsstrategie is dat ‘de burger er niet op zit te wachten’. Om erachter te komen of dit juist is, stelde Motivaction een panel samen, representatief voor Nederlanders tussen de achttien en zeventig jaar oud, van 1.500 tot 4.500 respondenten. Aan hen werd er tussen 2009 en 2017 jaarlijks naar hun mening gevraagd over de maatschappelijke verantwoordelijkheid van bedrijven.

Nederlanders vinden het ‘goed doen’ voor mens, maatschappij en milieu wel degelijk belangrijk (figuur 1a), maar bijna de helft van de ondervraagden wantrouwt tegelijkertijd de goede bedoelingen die bedrijven daarbij (zeggen te) hebben (figuur 1b). Zo bezien, kan het zelfs als een riskante strategie worden beschouwd om een maatschappelijke doelstelling te omarmen.

Los van het probleem van publiek wantrouwen, kun je je afvragen of milieuduurzaamheid niet een taak is voor de overheid. De redenering is dan dat CO2-uitstoot een schoolvoorbeeld is van een marktfalen dat overheidsingrijpen rechtvaardigt, omdat het externe effecten veroorzaakt die niet in de prijsvorming worden meegenomen. Zodra overheden de uitstoot van CO2 en andere broeikasgassen volledig beprijzen, worden de externe effecten geïnternaliseerd en zullen bedrijven via uitstootreductie proberen hun prijzen te verlagen om marktaandeel te winnen. Als we redeneren in de lijn van Friedman, komen publieke goederen efficiënter tot stand als bedrijven en overheid blijven doen waar ze goed in zijn. Áls de eigenaren van een onderneming iets goeds willen doen, dan kunnen ze besluiten hun winst te besteden aan de goede doelen van hun voorkeur.

Op bovenstaande redenering is echter steeds meer kritiek. Specifiek voor banken spelen niet alleen de belangen van aandeelhouders, maar ook die van andere stakeholders, een belangrijke rol. En sinds 2014 zijn de belangen van klanten en derden wettelijk verankerd in de Algemene Zorgplicht voor Banken en Verzekeraars. De Harvard-economen Hart en Zingales (2017) stellen dat bedrijven aandeelhouderswelzijn zouden moeten maximaliseren in plaats van aandeelhouderswaarde. De kern van hun betoog is dat wanneer aandeelhouders er bijvoorbeeld om geven om milieuschade te beperken, zij dit veel effectiever kunnen bereiken door bestuurders te dwingen vervuilende productie te voorkomen dan door hun winst aan een milieubeweging te doneren.

Duurzaamheid vanuit het bankbelang

Bezien vanuit het smalle eigenbelang van een bank, biedt de economische literatuur vier argumenten voor een duurzaamheidsagenda: vraag naar duurzame bancaire producten, getalenteerde werknemers die voor een duurzame organisatie kiezen, het vermijden van risico’s van niet-duurzaam zijn, en ten slotte het profiteren van waarde-creatie bij de verduurzaming van de economie.

Vraag naar bancaire producten

Klanten voor bancaire producten zijn ofwel retailklanten die een betaalrekening of een hypotheek bij de bank hebben lopen, ofwel bedrijven of beleggers. Wanneer duurzaamheid voor hen een belangrijke motivatie is om voor een bank te kiezen, kan die duurzaamheid een strategisch voordeel voor de bank opleveren.

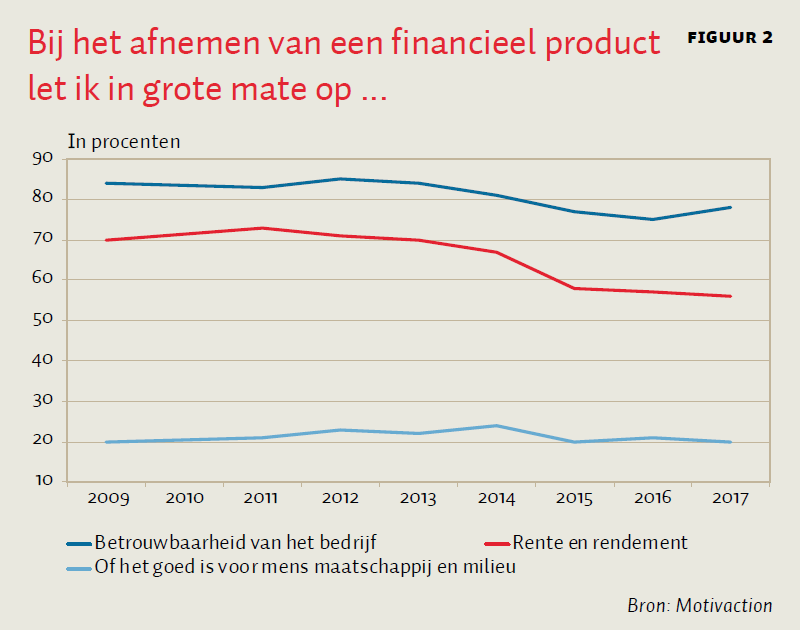

Onder retailklanten blijkt er maar weinig animo te zijn voor duurzaamheid bij de aankoop van financiële producten, hoewel de vraag naar duurzame producten in het algemeen stijgt (figuur 2).

Voor beleggers is er wel een grote vraag naar duurzame producten. De jaarlijkse GfK-monitor in opdracht van ABN Amro (GfK/ABN Amro, 2018) laat zien dat in juni 2018 tachtig procent van de beleggers aangeeft dat duurzaamheid een rol speelt bij hun belegging. Om te weten of beleggers wereldwijd collectief van mening zijn dat duurzame beleggingen ook financiële meerwaarde genereren ten opzichte van niet-duurzame beleggingen, bestudeerden Hartzmark en Sussman (2018) het effect van het plotseling beschikbaar komen van informatie over de duurzaamheid van beleggingsfondsen. Op het moment dat deze informatie beschikbaar wordt, zien duurzame fondsen de geldstroom in hun richting groeien, terwijl niet-duurzame fondsen de investeringsstromen zien afnemen.

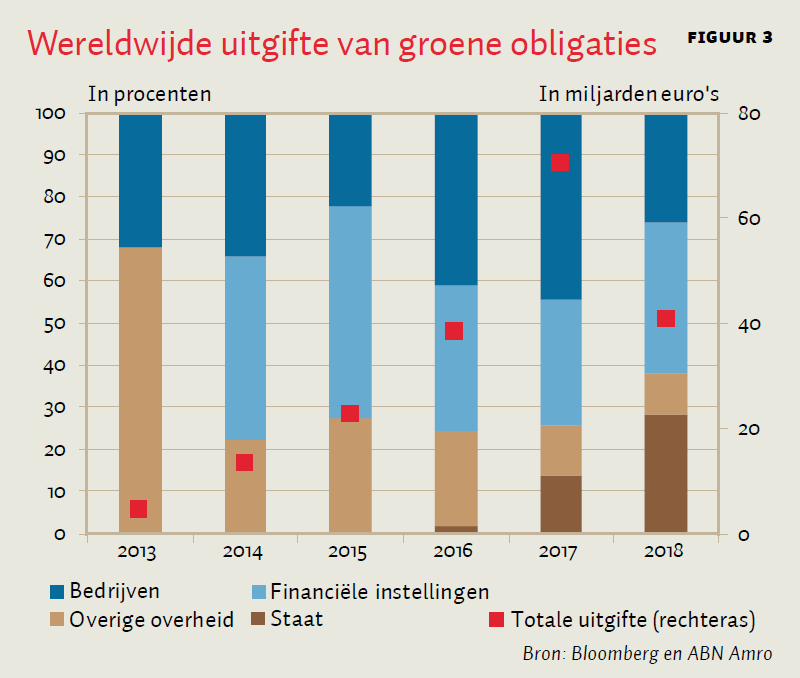

Ook onder bedrijven leeft duurzaamheid sterk. Zo is de wereldwijde uitgifte van groene bedrijfsobligaties in relatief korte tijd spectaculair gegroeid van vier miljard naar zeventig miljard euro in 2017 (figuur 3). Groene obligaties zijn obligaties die voldoen aan het green-bonds-principle, dat de integriteit van de investering waarborgt. Groene obligaties worden uitgegeven door bedrijven, banken en in toenemende mate ook door overheden. Klanten van ABN Amro geven aan dat ze groene obligaties uitgeven vanwege het belang dat zij hechten aan het expliciet maken van duurzaamheid, maar ook om de aandacht van beleggers te trekken (GfK/ABN Amro, 2018). Op het moment van schrijven (september 2018) wordt de uitgifte van groene obligaties zo’n vier keer overschreven, dat is twee keer zoveel als op reguliere obligaties.

Duurzame missie bindt talent

In de competitieve arbeidsmarkt waarin de banken zich begeven, kan het vermogen om talent tegen relatief lage kosten aan te kunnen trekken een belangrijk concurrentievoordeel opleveren. Onderzoek van Nyborg en Zhang (2013) laat met data uit Noorwegen zien dat een duurzame bedrijfsstrategie kan helpen in de ‘war for talent’. Het voordeel zit hem daarbij in de significant lagere loonkosten die bedrijven met een sociale missie hoeven te betalen om talent te rekruteren. Ook daalt het uurloon waartegen mensen bereid zijn om online opdrachten uit te voeren zodra een sociale doelstelling van de opdrachtgever bekend wordt (Burbano, 2016). Wanneer werkenden zelf hun tarief stellen, ligt het tarief dat zij vragen 44 procent lager bij opdrachtgevers met een sociale doelstelling ten opzichte van opdrachtgevers zonder sociale doelstelling. Het verschil in tariefstelling wordt bovendien veroorzaakt door de werkenden met de hoogste prestaties. Ten slotte blijkt een groen image ook populair onder jong talent bij een de jaarlijkse ranglijst van favoriete werkgevers die het Zweedse adviesbureau Universum opstelt (FD, 2018).

Risico’s van niet-duurzaam zijn

Naarmate het niet-duurzaam zijn kostbaarder wordt voor bedrijven en huishoudens, neemt het risico op waardeverlies van de uitzettingen van een bank toe. Zo bezien wordt een hogere duurzaamheid van de onderliggende activa tot het smalle eigenbelang van een bank.

De recent getekende Klimaatwet en het gesloten Klimaatakkoord vergroten de kans dat uitzettingen van de bank aan waarde verliezen wanneer de betreffende activa meer CO2 produceren dan de regels toestaan of wanneer de prijs van CO2-uitstootrechten snel stijgt. De kosten voor het recht om CO2 uit te stoten stijgen snel, van 8 euro naar 21 euro per ton CO2 in de eerste acht maanden van 2018. De prijsstijging is mede veroorzaakt door toegenomen schaarste die ontstond na het recente besluit van de Europese Commissie om onder het Market Stability Reserve overtollige CO2 -uitstootrechten van de markt te halen. Daarbij zijn marktpartijen uitstootrechten gaan ‘hamsteren’.

Ook kunnen er gestrande activa ontstaan, wanneer CO2-intensieve activa plotseling waarde verliezen, terwijl de markt dit risico nog niet had ingeprijsd. Omdat die de financiële stabiliteit van de economie als geheel in gevaar kunnen brengen inventariseerde De Nederlandsche Bank (DNB) welke risico’s de drie Nederlandse grootbanken op dit gebied lopen. In totaal hebben de drie banken bijna veertig miljard euro aan leningen uitstaan bij producenten van fossiele brandstoffen (olie, gas en steenkolen), maar de risico’s op onverwacht waardeverlies zijn beperkt, aangezien die leningen een korte looptijd van maximaal vijf jaar hebben en vrijwel altijd voorzien zijn van een onderpand (DNB, 2016). Het is opmerkelijk dat DNB in dit rapport geen risico’s signaleert die ontstaan wanneer banken hun vervuilende activa over de rand van hun looptijd duwen. De activa verdwijnen daarmee niet van de aardbodem, en de prikkel voor banken om hun kredietnemers te helpen met het reduceren van hun uitstoot is daardoor nihil.

Verdienmogelijkheden van wel-duurzaam zijn

De transitie naar een duurzame economie heeft zeker ook upside potential, hoewel er nog geen overtuigend bewijs is voor de bovengemiddelde prestaties van duurzame activa. Het onderzoek van Hartzmark en Sussman (2018) laat zien dat er in de markt wel hoge verwachtingen zijn van de prestaties van duurzame economische activiteiten, maar dat deze activiteiten op dit vlak nog geen hogere rendementen vertonen dan niet-duurzame activiteiten.

Voor banken is het op dit moment vooral interessant om te weten in hoeverre meer duurzame uitzettingen tot lagere wanbetalingsrisico’s leiden. Als dit zo blijkt te zijn, dan kunnen banken via lagere kapitaalkosten hun winstmarge vergroten wanneer zij hun klanten begeleiden naar een lagere CO2-emissie.

De zoektocht naar nieuwe technologieën voor de energietransitie is daarnaast ook een motor voor innovatie. Vooralsnog zijn de onzekerheden rondom deze innovatieve queeste te groot voor banken om te financieren. Dit neemt echter niet weg dat ook banken zullen profiteren van de macro-economische vraagstimulering die de enorme financieringsopgave van de energietransitie teweegbrengt. In Nederland schat het Planbureau voor de Leefomgeving de kosten van de energietransitie op twee tot drie miljard euro per jaar. Als door een dergelijk grote stimulering – een half procent van het bbp per jaar – de kredietvraag toeneemt, dan zullen ceteris paribus de rentes stijgen waardoor de marges voor een bank toenemen. Wereldwijd schat The New Climate Economy (2018), een intergouvernementele commissie van zeven overheden, de wereldwijd verwachte investeringen in infrastructuur ten behoeve van de klimaatverandering tot 2030 op negentig biljoen dollar.

Duurzaamheid vanuit het stakeholder-belang

Bezien vanuit stakeholders van banken lijkt het in eerste instantie altijd positief als banken de kosten en de risico’s op zich wil nemen om een publiek goed tot stand te brengen of te beschermen. Toch zijn er naast de voordelen ook risico’s, die vooral samenhangen met de wijze waarop financiële instellingen te werk gaan in het nastreven van duurzaamheid.

Hoe kan milieuschade voorkomen worden

Het belangrijkste argument voor een duurzame ondernemingsstrategie, bezien vanuit de maatschappij als stakeholder, is dat de productiebeslissing van bedrijven veelal direct samenhangt met CO2-uitstoot (Hart en Zingales, 2017). Banken weten eerder over de productieplannen van de bedrijven waaraan zij krediet verstrekken dan overheden of consumenten. Daarbij hebben zij kennis over de markt waarin bedrijven opereren, en kennen ze de ‘best practices’ ofwel hoe uitstootreductie kan worden bewerkstelligd. Hierdoor kunnen banken eerder ingrijpen om milieuschade te voorkomen. Consumenten zijn slechts in staat om bedrijven te disciplineren nadat productie heeft plaatsgevonden, door producten en diensten niet of juist wel af te nemen. Ook de overheid kan met regelgeving pas belasten of beboeten als het kwaad al is geschied.

Ook als vermogensbeheerders hebben banken een mogelijkheid om te sturen op de productiebeslissingen van de ondernemingen waarin geïnvesteerd wordt. Door tijdens aandeelhoudersvergaderingen de sociale voorkeuren van de investeerders te berde te brengen, kunnen vermogensbeheerders deze voorkeuren meewegen, binnen de kaders van de fiduciaire verantwoordelijkheid die zij dragen richting hun investeerders (Hart en Zingales, 2017).

Uitsluiting vergroot milieuschade

Een potentieel groot maatschappelijk risico van de enorme groei in duurzame investeringsproducten is dat zij gebaseerd zijn op het uitsluiten van CO2-intensieve producenten van financiering. Hart en Zingales wijzen op het gevaar dat hierdoor het maatschappelijke doel, minder vervuiling, juist verder uit het zicht kan raken door uit te stappen. Wanneer duurzame investeerders zich terugtrekken, zullen vervuilende bedrijven op zoek moeten naar investeerders zonder duurzaamheidsoogmerk. Deze niet-duurzame investeerders hebben er belang bij om de productie en daarmee ook de CO2-uitstoot te maximaliseren.

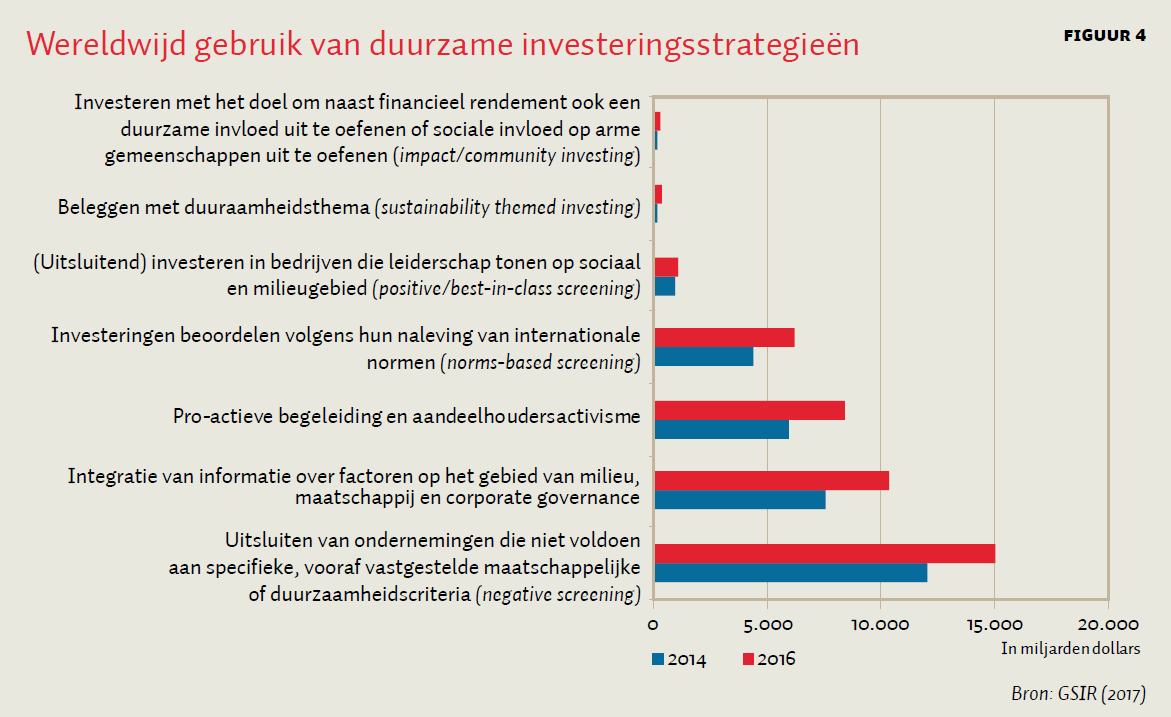

Een alternatief voor het uitsluiten van niet-duurzame producenten is dat kredietverstrekkers de producenten actief begeleiden naar een lagere uitstoot, in financieel jargon proactive engagement. Of actief begeleiden een beter alternatief is, hangt sterk af van de mogelijkheid die een investeerder heeft om eventueel samen met andere investeerders op te treden en het bedrijf richting duurzaamheid te sturen. Vooralsnog is uitsluiting door negatieve screening van investeerders de meest voorkomende en nog steeds groeiende manier van duurzaam investeren wereldwijd (figuur 4). Europa is op dit gebied zelfs koploper (GSIR, 2017).

De potentieel negatieve effecten van uitsluiting als duurzame investeringsstrategie beperkt zich niet alleen tot individuele bedrijven. Hele regio’s kunnen door uitsluiting van niet-duurzame investeringen hun financieringskosten zien oplopen (Verdegaal et al., 2018). Vaak zijn deze gebieden met een hoge concentratie aan onduurzame producenten ook al kwetsbaar voor sociale problematiek en onrust. Financiële uitsluiting kan bestaande problemen in deze gebieden snel doen verergeren, wat uiteraard nu precies niet het doel was van een maatschappelijk verantwoorde investering.

Conclusie

Het belang van een duurzame strategie is beschouwd vanuit verschillende invalshoeken. Ten eerste vanuit het ‘smalle eigenbelang’ waarin winstmaximalisering het doel is. Ten tweede vanuit een ‘breed eigenbelang’, waarin aandeelhouders niet alleen winst maar ook duurzaamheid meewegen bij het uitbrengen van hun stem op aandeelhoudersvergaderingen. En ten slotte vanuit een stakeholder-perspectief waarin het klantbelang en het maatschappelijke belang zijn meegewogen.

Het is verrassend om te concluderen dat de argumenten voor een duurzame strategie voor banken het sterkst zijn wanneer er geredeneerd wordt vanuit het smalle eigenbelang. Weliswaar zijn er nog geen aanwijzingen dat retailklanten eerder bankieren bij een duurzame bank, er is een duidelijk groeiende vraag naar duurzame producten onder bedrijven en investeerders. Daarnaast ligt er overtuigend bewijs voor een concurrentievoordeel door het aantrekken van talent via het omarmen van een duurzame strategie.

In de praktijk lijkt vooral het mijden van risico’s op waardeverlies en reputatierisico de belangrijkste reden voor financiële instellingen om te investeren in duurzaamheid. Dit resulteert in investeringen en kredietverstrekkingen, gebaseerd op negatieve screening en uitsluiting van niet-duurzame activa. Deze strategie van uitsluiting impliceert dat aandeelhouders daar op dit moment rendement voor moeten laten liggen. Daarentegen heeft een strategie waarbij een bank haar klanten helpt hun uitstoot te reduceren tweeërlei profijt: men hoeft geen mogelijkheden mis te lopen om klanten van krediet te bedienen en biedt bovendien ook nog een groot maatschappelijk voordeel.

Dit laatste voordeel komt voort uit het inzicht dat duurzame financiële strategieën gebaseerd op uitsluiting grote maatschappelijke negatieve effecten kunnen bewerkstelligen. Niet-duurzame bedrijven worden door uitsluiting in de armen gedreven van kredietverschaffers zonder duurzaamheidsmotieven, waardoor de totale milieuvervuiling in de maatschappij kan toenemen. Helaas is uitsluiting op dit moment wereldwijd de meest voorkomende investeringsstrategie.

Het probleem van financiële uitsluiting ontstaat door een coördinatiefalen van de markt. De enige partij die dit coördinatieprobleem kan aanpakken is de overheid. Wanneer regelgeving zich meer richt op het belonen van uitstootreductie en minder op het bestraffen van uitstootniveaus, dan zullen banken en andere financiële instellingen hun rol als transitieversnellers eerder oppakken.

Literatuur

Burbano (2016) Getting virtual workers to do more by doing good: field experimental evidence. Columbia Business School Working paper.

Carlos, W.C. en B.W. Lewis (2018) Strategic silence: withholding certification status as a hypocrisy avoidance tactic. Administrative Science Quarterly, 63(1), 130–169.

DNB (2016) Tijd voor transitie: naar een klimaatneutrale economie. DNBulletin, 4 maart.

Doh, J.P., S.D. Howton, S.W. Howton en D.S. Siegel (2009) Does the market respond to an endorsement of social responsibility? The role of institutions, information, and legitimacy. Journal of Management, 36(6), 1461–1485.

FD (2018) Heineken opnieuw favoriete werkgever onder millennials. Het Financieele Dagblad, 25 juni.

Friedman, M. (1970) The social responsibility of business is to increase its profits. The New York Times Magazine, 13 September. Artikel te vinden op www.colorado.edu.

Gfk/ABN Amro (2018) Dossier duurzaam. Onderzoek op www.dossierduurzaam.nl.

GSIR (2017) 2016 Global sustainable investment review. Global Sustainable Investment Alliance. Rapport te vinden op www.ussif.org.

Hart, O. en L. Zingales (2017) Companies should maximize shareholder welfare not market value. Journal of Law, Finance, and Accounting, 2(2), 247–274.

Hartzmark, S.M. en A.B. Sussman (2018) Do investors value sustainability? A natural experiment examining ranking and fund flows. ECGI Working Paper, 565/2018. Te vinden op papers.ssrn.com.

Nyborg, K. en T. Zhang (2013) Is corporate social responsibility associated with lower wages? Environmental and Resource Economics, 55(1), 107–117.

The New Climate Economy (2018) Unlocking the inclusive growth story of the 21st century: accelerating climate action in urgent times. Rapport te vinden op newclimateeconomy.report.

Verdegaal, W., R. van Tilburg en L. Eichler (2018) Reducing exposure to physical climate risks may increase longer-term risks. Artikel op www.responsible-investor.com, 30 april.

Auteur

Categorieën