In het debat over kernenergie wordt, behalve over de veiligheids- en milieueffecten, vaak gesproken over de hoge investeringskosten. Maar hoe ziet het totale economische plaatje van kernenergie in de Nederlandse elektriciteitsmarkt eruit? En hoe verandert dat wanneer de vraag naar elektriciteit significant toeneemt?

In het kort

- Naarmate het aandeel hernieuwbaar in de energiemix toeneemt, daalt het investeringsrendement op zonne- en windenergie.

- Bij een hoog aandeel hernieuwbare energie is er voor zon en wind meer subsidie nodig dan voor kernenergie.

- Bij hoge gasprijzen heeft een kerncentrale zelfs geen subsidie nodig, in tegenstelling tot zon en wind.

Om internationale klimaatdoelen te halen, moeten CO2-emissies in korte tijd sterk worden gereduceerd. Dit is de reden dat overheden wereldwijd de productie van elektriciteit uit hernieuwbare bronnen, zoals wind en zon, sterk stimuleren. Het aandeel van hernieuwbare elektriciteit is mede daardoor in de afgelopen jaren al sterk toegenomen. en dat zal in de komende jaren nog sterker het geval zijn.

Omdat de vraag naar elektriciteit ook sterk zal groeien, onder andere voor elektrische auto’s, warmtepompen en het maken van waterstof, zal de toename in het aanbod van hernieuwbare stroom echter waarschijnlijk niet voldoende zijn om het gehele elektriciteitssysteem CO2-vrij te maken (IEA, 2021; TenneT, 2022). De groei bij hernieuwbare opwekking is weliswaar hoog, maar wordt onder andere gehinderd door allerlei ruimtelijke beperkingen, waardoor de kosten van hernieuwbare energiebronnen oplopen. Het bouwen van windparken op zee, bijvoorbeeld, wordt duurder wanneer er verder uit de kust moet worden gebouwd, niet alleen omdat de afstanden voor het transportnetwerk groter worden, maar ook omdat het onderhoud van de turbines complexer wordt (Algemene Rekenkamer, 2018). Iets vergelijkbaars geldt voor zonne-energie: de kosten van grootschalige zonneparken zijn beduidend lager dan die van zonnepanelen op huizen en gebouwen (Fraunhofer, 2021), maar deze parken lopen tegen ruimtelijke grenzen en maatschappelijk verzet aan.

Er wordt daarom ook gekeken naar andere vormen van CO2-vrije energieproductie, waaronder kernenergie (Witteveen + Bos et al., 2022; Van Dijk, 2023). Het Internationaal Energieagentschap concludeert bij zijn net-zero emissions-scenario dat uitbreiding van kernenergie noodzakelijk zal zijn om in 2050 de emissies van CO2 geheel naar nul te brengen (IEA, 2021). Voor Nederland is er al eerder geconcludeerd dat kernenergie belangrijk is voor een kosteneffectieve realisatie van de klimaatdoelen (Ros en Daniëls, 2017). De Nederlandse overheid heeft eveneens aangegeven kernenergie te zien als een van de kosteneffectieve opties voor een toekomstige CO2-vrije energiemix (EZK, 2020).

Hoewel kernenergie dus kan bijdragen aan het op kosteneffectieve wijze verminderen van de CO2-emissies, kleven er ook nadelen aan. Los van de vraag hoe het radioactieve afval permanent op te bergen, en van de zorgen omtrent de veiligheid van kerncentrales, zijn er ook economische vragen. Het bouwen van kerncentrales vergt immers enorme investeringen, niet alleen omdat de installaties vaak heel groot zijn, maar ook omdat de investeringskosten per eenheid vermogen buitengewoon hoog zijn – ongeveer vijf keer zoveel als bij een gascentrale of windturbine (IEA, 2020). Het bouwen van een kerncentrale is dus een kapitaalintensieve investering, en een kenmerk van zulke investeringen is dat je ze pas terugverdient als ze gedurende lange tijd intensief gebruikt worden. Hier zit ook meteen de crux van de economische vraag: is het bouwen van een kerncentrale wel rendabel wanneer het aandeel van windturbines en zonnepanelen sterk zal toenemen?

Doordat beide hernieuwbare opwektechnieken vrijwel geen marginale kosten hebben, zullen ze op de elektriciteitsmarkt vaak als eerste worden ingezet om te produceren. Pas als er behoefte is aan nog meer aanbod, komen er andere technieken tevoorschijn. Dit kan betekenen dat de benuttingsgraad van bijvoorbeeld kerncentrales in de toekomst veel lager zal zijn dan die nu is. Daartegenover staat dat de vraag naar elektriciteit in de komende jaren sterk zal toenemen, waardoor de benuttingsgraad van alle typen opwekkingsystemen– dus ook kerncentrales – kan toenemen.

De economische waarde van een kerncentrale wordt globaal gezien bepaald door drie factoren: ten eerste de kenmerken van een kerncentrale, zoals de constructiekosten, levensduur en de mogelijkheden om op- en af te schakelen; ten tweede de feitelijke elektriciteitsproductie; en ten derde de gemiddelde elektriciteitsprijs die de kerncentrale krijgt (de zogenaamde capture-prijs). De kenmerken van een kerncentrale kunnen worden gezien als exogeen, maar de andere twee factoren zijn sterk afhankelijk van het functioneren van de elektriciteitsmarkt waarin de kerncentrale opereert.

Dit artikel, dat gebaseerd is op Veenstra et al. (2022), onderzoekt de rentabiliteit van kernenergie in elektriciteitssystemen met veel hernieuwbare elektriciteitsproducenten. We bepalen de hoeveelheid subsidie die nodig is om een investering in een kerncentrale van 1.000 megawatt rendabel te maken, en vergelijken dit met de benodigde subsidie voor overeenkomstige extra investeringen in hernieuwbare bronnen. We doen dit voor verschillende scenario’s, met diverse aandelen hernieuwbare elektriciteit en uiteenlopende niveaus qua elektriciteitsvraag. Ook onderzoeken we de gevoeligheid van de resultaten voor aannames wat betreft de toekomstige prijzen voor gas en CO2, en in hoeverre het doelmatig is om, in plaats van kerncentrales, waterstof te gebruiken voor het op- en afregelen van vraag en aanbod. Batterijen nemen we hierbij niet mee, aangezien deze (nog) niet gebruikt kunnen worden om gedurende een langere periode flexibiliteit te bieden (TU Delft, 2023).

Model van elektriciteitsmarkt

Om de rentabiliteit van een investering in een kerncentrale in de Nederlandse elektriciteitsmix te evalueren, gebruiken we een model dat de Nederlandse elektriciteitsmarkt simuleert, waarbij we uitgaan van geïnstalleerde capaciteiten. In dit model worden de optimalisatieproblemen nagebootst van verschillende producenten die hun elektriciteit aanbieden op de elektriciteitsmarkt waar bovendien ook vragers en internationale handelaren actief zijn (Li en Mulder, 2021; Veenstra et al., 2022).

De elektriciteitsproductie uit zonneparken en windturbines hangt af van de geïnstalleerde capaciteit, de uurlijkse wisselende beschikbaarheid van zonne- en windenergie en de elektriciteitsprijzen. De productiebeslissingen van bedrijven met gascentrales worden gebaseerd op gas-, CO2- en elektriciteitsprijzen, en uiteraard op de beschikbare opwekkingscapaciteit. Voor kerncentrales houden we rekening met de maximale op- en afschakelcapaciteit en het geplande onderhoud. Het model bevat ook een internationale handelaar, die gebruik kan maken van internationale prijsverschillen. De vraag naar elektriciteit hangt af van de elektriciteitsprijs en is gekalibreerd op data over de Nederlandse elektriciteitsmarkt van 2019.

De geïnstalleerde capaciteit aan zonnepanelen en windturbines is gebaseerd op overheidsdoelen, terwijl de uurlijkse variatie in de beschikbaarheid van zon en wind gebaseerd is op historische data over de benuttingsgraad van deze installaties. De gas- en CO2-prijzen zijn ontleend aan historische gegevens, maar via gevoeligheidsanalyses is de invloed daarvan op de resultaten onderzocht. De technische kenmerken van installaties, waaronder kerncentrales, zijn gebaseerd op literatuur van het Agentschap voor Kernenergie (NEA, 2019) en het Internationaal Energieagentschap (IEA, 2020).

De elektriciteitsprijzen worden endogeen bepaald door de verschillende optimalisatie-problemen simultaan op te lossen, onder de restrictie dat het totale aanbod elk uur gelijk is aan de totale vraag naar elektriciteit. We doen dit op een uurlijkse basis gedurende één jaar lang, hetgeen resulteert in 8.760 evenwichtsprijzen en hoeveelheden productie en vraag. Ook de markt voor groencertificaten wordt meegenomen in de modelanalyse.

Nadat de kortetermijn-winstgevendheid voor alle technieken is gesimuleerd, analyseren we de dekkingsgraad voor de vaste kosten. Op basis van externe data over de verschillende kosten van kerncentrales en andere parameters, zoals de levensduur en disconteringsvoet, berekenen we de netto contante waarde van een investering in kernenergie. Een negatieve contante waarde geeft aan dat een investering in kernenergie niet rendabel is. We berekenen de hoeveelheid subsidie die nodig is om de netto contante waarde gelijk te maken aan nul, en drukken deze subsidie uit in euro per megawattuur geproduceerde elektriciteit.

Om een investering in een kerncentrale met een capaciteit van 1.000 megawatt te vergelijken met overeenkomstige investeringen in zon- en windenergie, berekenen we ook de hoeveelheid subsidie die nodig is om de investeringen in deze technieken rendabel te maken. We doen dit op dezelfde manier, waarbij we de operationele opbrengsten berekenen in het model en deze combineren met externe data over de vaste kosten.

Drie scenario’s

We modelleren drie scenario’s die verschillen wat betreft de geïnstalleerde capaciteit van de uiteenlopende technieken en de omvang van de elektriciteitsvraag. In het basisscenario gebruiken we data van de Nederlandse elektriciteitsmarkt uit 2019. Voor de andere twee scenario’s kijken we naar de toekomst. In het ‘veel hernieuwbaar’-scenario zijn de geïnstalleerde capaciteiten van zon, wind op land en wind op zee ontleend aan overheidsdoelen, en respectievelijk gelijk aan 38, 11 en 38 (dus in totaal 87) gigawatt. Ter vergelijking: in het basisscenario (B) is de geïnstalleerde capaciteit van deze drie technieken respectievelijk 3,9, 3,7 en 1,0 (dus in totaal 8,6) gigawatt. In het scenario voor ‘veel hernieuwbare energie’ (V) gaat het grosso modo dus om tien keer zoveel opgewekte capaciteit van wind en zon.

Voor de vraag naar elektriciteit gebruiken we de scenario-analyse van Moraga en Mulder (2019). We definiëren een ‘gemiddelde toename van de vraag’ (G) en een ‘hoge toename van de vraag’ (H), waarbij de totale vraag naar elektriciteit 60 procent (gemiddeld) en 120 procent (hoog) groter is dan in het basisscenario.

We hebben dus drie scenario’s: B, V/G en V/H. Het aandeel van de hernieuwbare opwekking bedraagt in deze laatste twee scenario’s respectievelijk circa 75 en 65 procent van het totale elektriciteitsverbruik.

Hernieuwbaar drukt benuttingsgraad

De benuttingsgraad geeft aan welk deel van de potentiële productie daadwerkelijk wordt gebruikt. Figuur 1 geeft de benuttingsgraad weer van de verschillende technieken in de drie scenario’s. In het basisscenario, waarin er nog relatief weinig hernieuwbare energie is, is de benuttingsgraad van de verschillende producenten gelijk aan wat er geproduceerd kan worden gezien de weersomstandigheden (voor zon en wind) en de technische beschikbaarheid (kernenergie). In dit scenario is de gecombineerde productie van zon, wind op land, wind op zee en kerncentrales in het algemeen niet voldoende om in de vraag te voorzien. Daarom kunnen deze producenten het hele jaar door op hun maximale (beschikbare) capaciteit draaien. De benuttingsgraad van een kerncentrale is uiteraard veel hoger dan die voor zon en wind, omdat de productie van kerncentrales niet afhangt van weersomstandigheden.

Wanneer de beschikbare capaciteit van zon, wind op land en wind op zee groter is, zijn er uren waarop de productie van deze opwekkingssystemen voldoende is om in de vraag te voorzien. Een kerncentrale zal in deze uren niet produceren, zodat de benuttingsgraad daalt. Dit geldt echter ook voor de benuttingsgraad van de hernieuwbare producenten. In uren waarin er veel zon- en windenergie beschikbaar is, zullen deze producenten minder gaan produceren om negatieve prijzen te voorkomen.

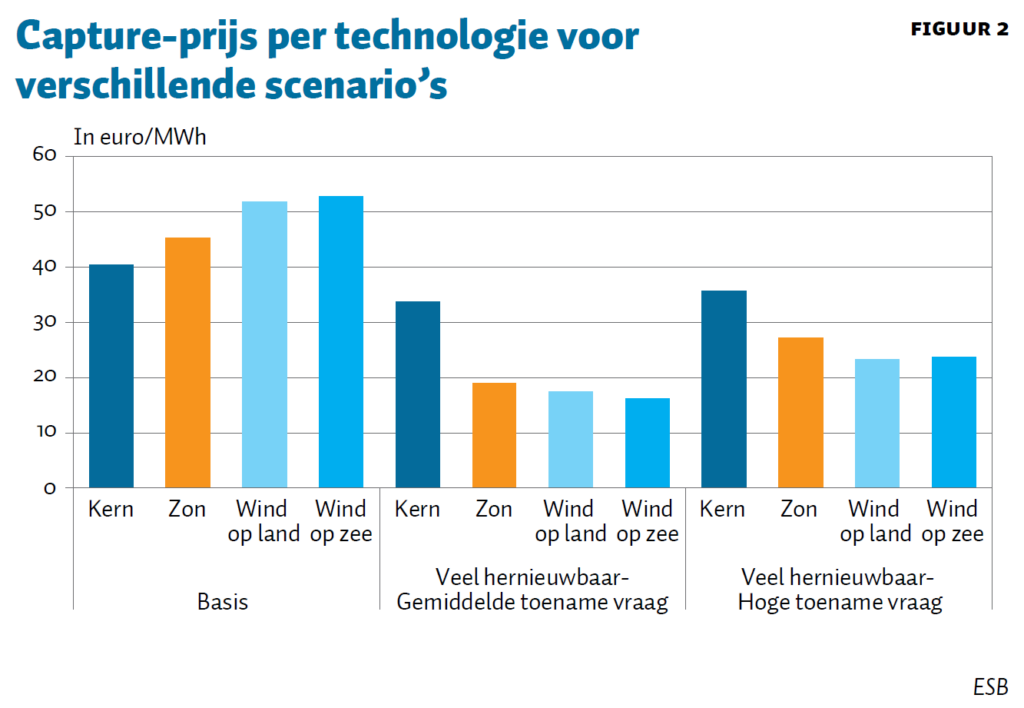

Capture-prijs voor hernieuwbaar daalt sterkt

Omdat de verschillende producenten elk een ander optimalisatieprobleem hebben, is hun productie niet gelijk. Als gevolg daarvan heeft elke producent een andere capture-prijs, dat wil zeggen: de elektriciteitsprijs die men de facto ontvangt. Deze prijs wordt berekend als de gemiddelde prijs die de producenten gedurende een jaar ontvangen per megawattuur geproduceerde elektriciteit (figuur 2).

In het basisscenario is de capture-prijs van kernenergie het laagst van alle producenten. In dit scenario worden prijzen over een groot deel van het jaar bepaald door gascentrales, omdat de productie van de hernieuwbare technieken en kernenergie vrijwel nooit voldoende is om aan de vraag te voldoen. Hierdoor krijgen alle producenten ongeveer dezelfde prijs voor de geproduceerde elektriciteit. Echter, de capture-prijs bevat zowel de elektriciteitsprijs als de prijs van groene certificaten. Omdat alleen de hernieuwbare technieken groene certificaten kunnen verhandelen, is de capture-prijs van kernenergie lager dan die van de andere technieken.

Een toename van de geïnstalleerde vermogens aan zonnepanelen en windturbines zorgt ervoor dat, in periodes met veel zon- en windenergie, men in de vraag naar elektriciteit kan voorzien door deze hernieuwbare producenten. In deze periodes, waarbij de productie van de hernieuwbare producenten relatief hoog is, is de elektriciteitsprijs relatief laag. Als gevolg daarvan neemt de capture-prijs van zon, wind op land en wind op zee af. Als de vraag naar elektriciteit toeneemt, is dit effect minder groot.

De toename van zonnepanelen en windturbines heeft ook invloed op de capture-prijs van kerncentrales. Echter, het effect is minder groot dan voor de hernieuwbare producenten. Dit komt door het feit dat kerncentrales ook kunnen produceren wanneer er weinig zon- en/of windenergie beschikbaar is. Tijdens deze uren wordt de prijs bepaald door gascentrales, wat leidt tot relatief hoge elektriciteitsprijzen, waar kerncentrales dus wel van kunnen profiteren, maar zon en wind niet.

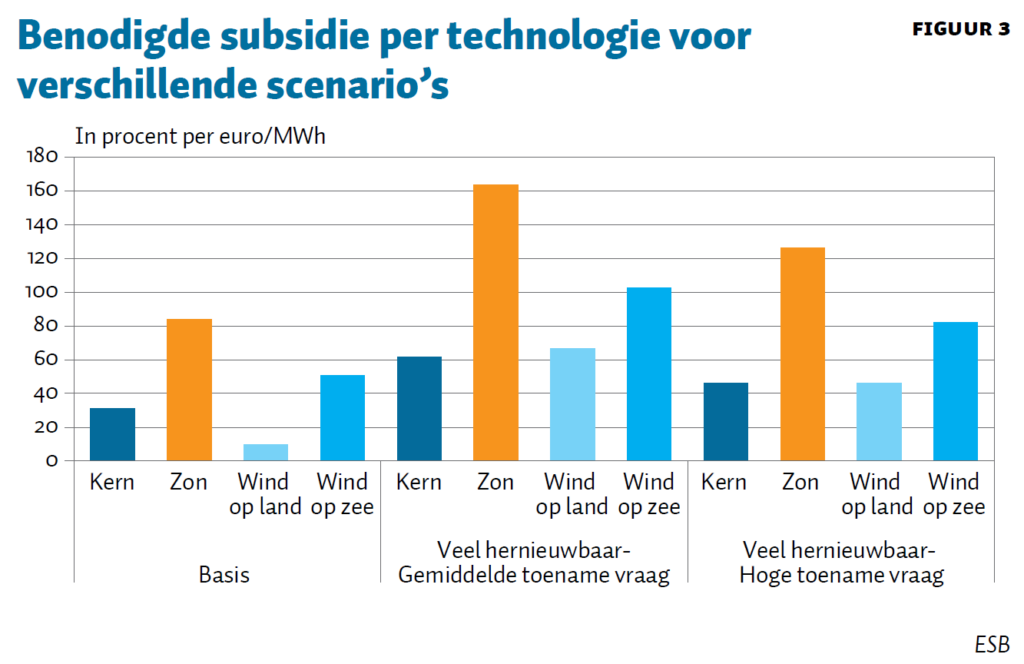

Benodigde subsidie kerncentrale laagst

De effecten op de benuttingsgraad en de capture-prijs vertalen zich in effecten op de benodigde subsidie om een investering in een technologie rendabel te maken (figuur 3). Alle berekende zijn subsidies positief, wat aangeeft dat geen van de bekeken technieken commerciële investeerders zullen aantrekken wanneer ze geen subsidie ontvangen. In het basisscenario is de benodigde subsidie van wind op land het kleinst, gevolgd door kernenergie, wind op zee en zonne-energie. De benuttingsgraad van wind op land is lager dan die van een kerncentrale, maar de investeringskosten zijn dat ook – zodat er minder subsidie nodig is voor deze techniek.

In de figuren 1, 2 zagen we dat zowel de benuttingsgraad als de capture-prijs daalt wanneer er meer zonnepanelen en windturbines worden gebouwd. Dit leidt tot lagere baten voor alle producenten, zodat er meer subsidie nodig is. Het effect van meer zonnepanelen en windturbines en de hogere vraag naar elektriciteit op de benodigde subsidie van de hernieuwbare technieken is groter dan het effect op de subsidie van kernenergie. Dit komt overeen met figuur 2, waar we zagen dat de capture-prijs van kernenergie minder heftig reageert dan de capture-prijs van andere technieken. In alle scenario’s is de benodigde subsidie van zonne-energie en wind op zee hoger dan die van kernenergie.

De conclusies veranderen nagenoeg niet waneer gevoeligheidsanalyses worden toegepast. De bouw- en ontmantelingskosten van een kerncentrale moeten minstens tweemaal zo hoog zijn als aangenomen om tot dezelfde benodigde subsidie te komen als bij zonne-energie. Minder drastische stijgingen in de te verwachten bouwkosten veranderen de bovenstaande conclusies niet. Het veranderen van de aanname over de levensduur van een kerncentrale beïnvloedt de uitkomsten ook nauwelijks. De resultaten zijn ook robuust voor verschillende waardes van de disconteringsvoet.

Hoge gasprijs maakt kerncentrale rendabel

Een gevoeligheidsanalyse toont ook dat kernenergie rendabel wordt als de gasprijs hoger is. Een kerncentrale profiteert in grotere mate van hogere gasprijzen (uitgaande van een gemiddelde gasprijs van 75 euro per megawattuur) en CO2-prijzen dan zonne-energie en windmolens, aangezien een kerncentrale in staat is om stroom te produceren in de uren waarin er gasgestookte energiecentrales nodig zijn, en de elektriciteitsprijs bepalen vanwege een gebrek aan wind of zonneschijn. In het V/H scenario heeft een kernenergie dan zelfs geen subsidie meer nodig. Tot slot kijken we naar de economische waarde van kerncentrales in een elektriciteitssysteem zonder CO2-emissies, door de capaciteit van gascentrales gelijk te stellen aan nul in de ‘Veel hernieuwbaar’-scenario’s. Het weglaten van deze (flexibele) capaciteit leidt tot hogere elektriciteitsprijzen, wat leidt tot lagere benodigde subsidies. In het V/H scenario is de benodigde subsidie ook hier negatief, wat aangeeft dat de totale baten van een kerncentrale groter zijn dan de kosten.

Kernenergie rendabeler dan waterstof

In een gevoeligheidsanalyse is er ook gekeken naar de benodigde subsidie voor opslag door middel van waterstof, waarbij elektriciteit in periodes met veel beschikbare zonne- en windenergie wordt omgezet in waterstof, dat later tijdens periodes van schaarste weer in elektriciteit kan worden omgezet. We hebben hier gekeken naar een investering in een complex van elektrolysers, opslag en brandstofcellen met eenzelfde elektrisch vermogen als een kerncentrale.

Uit de analyse voor waterstof blijkt dat een investering in kernenergie efficiënter is dan een investering in opslag om de elektriciteitsmarkt in balans te houden. Zo is de benodigde subsidie van waterstofopslag in de ‘Veel Hernieuwbaar/Hoge toename vraag’ gelijk aan 48 euro per megawattuur, terwijl een kerncentrale in dit scenario geen subsidie nodig heeft. Dit komt onder meer doordat bij opslag van waterstof en een conversie van en naar elektriciteit relatief veel energie verloren gaat, terwijl de opslagcapaciteit alleen wordt gebruikt wanneer de prijsverschillen dat toelaten. De benuttingsgraad van dit waterstofcomplex is dus te laag om rendabel te kunnen zijn.

Conclusies

In de huidige situatie zijn er subsidies nodig om investeringen in kernenergie rendabel te maken. Wanneer men meer hernieuwbare bronnen installeert, zal de subsidiebehoefte voor kernenergie toenemen. Dit geldt echter nog sterker voor vergelijkbare investeringen in wind en zon, omdat de capture-prijs voor deze technieken sterker te lijden heeft onder een groter aandeel hernieuwbaar dan kernenergie. Het gevolg daarvan is dat er minder subsidie nodig is voor investeringen in een kerncentrale dan voor vergelijkbare investeringen in nog meer hernieuwbare bronnen. Overigens daalt de benodigde subsidie voor kerncentrales sterk wanneer de gas- en CO2-prijzen hoog zijn, terwijl wind en zon daar veel minder van profiteren.

Dat momenteel ook wind- en zonneparken hoge winsten maken vanwege de hoge stroomprijzen, hangt samen met het feit dat het aandeel van deze technieken momenteel nog beperkt is. Verwacht mag daarom worden dat wind en zon nog lang subsidie nodig zullen hebben wanneer het aandeel daarvan sterk toeneemt (Karsten en Mulder, 2020).

Onze conclusie is dan ook dat het in een elektriciteitsmix met veel hernieuwbare bronnen economisch gezien efficiënter is om een kernc)entrale te bouwen dan om nog meer windturbines of zonnepanelen te installeren. Deze conclusie laat uiteraard onverlet dat er ook andere factoren in de beschouwing moeten worden betrokken alvorens er tot investeringen in kernenergie wordt besloten.

Literatuur

Algemene Rekenkamer (2018) Focus op: Kosten windenergie op zee. Publicatie Algemene Rekenkamer, 27 september.

ENTSOE (2021) Installed capacity per production type. ENTSOE Statistiek, te vinden op transpadency.entsoe.eu.

Dijk, J.J. van (2023) Weeg maatschappelijke kosten en baten van kernenergie integraal af. ESB, 107(4817), 62-65.

EZK (2020) Aanbieding rapport over kernenergie; brief aan Tweede Kamer. 22 september. Te vinden op open.overheid.nl.

Fraunhofer (2021) Levelized cost of electricity: Renewable energy technologies. Fraunhofer Studie, juni. Te vinden op www.ise.fraunhofer.de.

IEA (2020) Projected costs of generating electricity 2020. International Energy Agency, Rapport. Te vinden op www.iea.org.

IEA (2021) Net zero by 2050. International Energy Agency, Rapport. Te vinden op www.iea.org.

Karsten, E. en M. Mulder (2020) Hernieuwbare stroom kan voorlopig niet zonder subsidie. ESB, 105(4789), 442–445.

Li, X. en M. Mulder (2021) Value of power-to-gas as a flexibility option in integrated electricity and hydrogen markets. Applied Energy, 304, 117863.

Moraga, J.L. en M. Mulder (2018) Electrification of heating and transport: A scenario analysis for the Netherlands up to 2050. Rijksuniversiteit Groningen,Centre for Energy Economics Research, Policy Paper, 2.

NEA (2019) The costs of decarbonisation: System costs with high shares of nuclear and renewables. Parijs: OECD Publishing.

Ros, J. en D. Daniëls (2017) Verkenning van klimaatdoelen: van lange termijn beelden naar korte termijn actie. Planbureau voor de Leefomgeving, 9 oktober.

TenneT (2022) Monitoring leveringszekerheid 2022 (2025–2030). TenneT Rapport, ESP-2022-013.

TU Delft (2023) Op zoek naar betere Li-ion batterijen en alternatieven. Artikel op www.tudelft.nl.

Veenstra, A., X. Li en M. Mulder (2022) Economic value of nuclear power in future energy systems. Rijksuniversiteit Groningen, Centre for Energy Economics Research, Policy Paper, 12.

Witteveen + Bos, eRisk Group en The Hague Centre for Strategic Studies (2022) Scenariostudie kernenergie. Witteveen + Bos, eRisk Group en HCSS, Rapport, 26 september.

Auteurs

Categorieën