De hoge agrarische grondprijs is deels het gevolg van de opbrengsten van de intensieve landbouw. Zo kan het beeld ontstaan dat de grondprijs een obstakel is voor een meer duurzame landbouw. Maar klopt dat beeld wel?

In het kort

– De grondprijs wordt vooral bepaald door het inkomen dat grotere bedrijven dankzij schaalvoordelen weten te realiseren.

– De meeste grondtransacties vinden bij bedrijfsovernames binnen de familie plaats tegen lagere prijzen.

– Voor de meeste boerenbedrijven spelen hoge grondprijzen op de vrije markt geen belangrijke rol bij hun beslissingen.

Voor het aankopen en pachten van landbouwgrond worden er hoge prijzen op de vrije markt betaald, die niet zelden verbazing wekken. Sinds de prijsvorming in 1963 volledig vrij werd, is de agrarische grondprijs met enkele onderbrekingen gestegen. Nederland voert de Europese ranglijst van agrarische grondprijzen aan, met een gemiddelde van ruim 60.000 euro per hectare. In buurlanden is dat gemiddeld 20.000 euro; terwijl in Oost-Europa de grondprijzen in 2016 onder de 5.000 euro per hectare lagen.

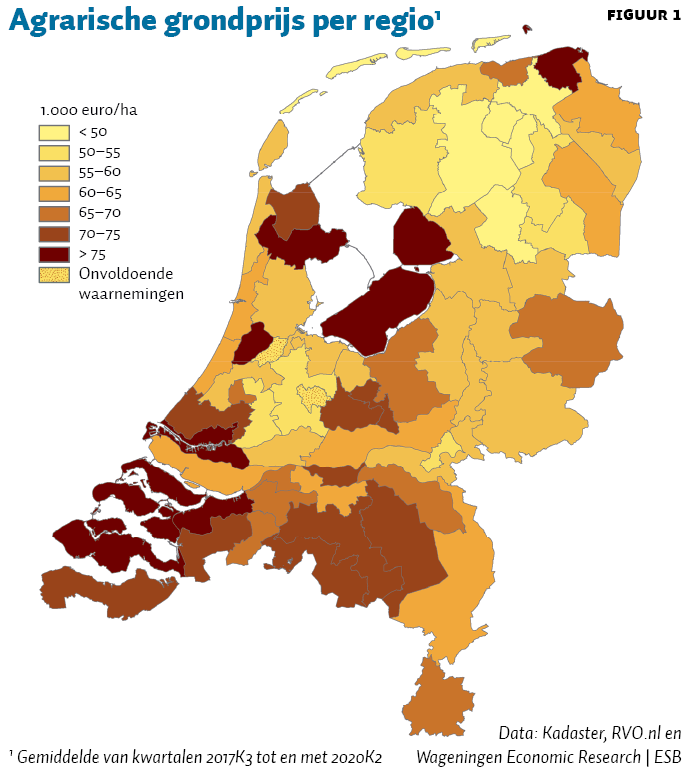

In het algemeen zijn de prijzen in het noorden het laagst en het hoogst in Flevoland en het zuiden (figuur 1). Het prijsniveau verschilt regionaal, maar de prijsontwikkeling vertoont wel in de verschillende Nederlandse regio’s hetzelfde patroon.

Die hoge grondprijzen zouden een belemmerende factor kunnen vormen voor de verduurzaming van de landbouw die het kabinet nastreeft. Minister Schouten zet in op een transitie naar kringlooplandbouw – een landbouw die geen negatieve invloed meer heeft op de kwaliteit van de lucht, die een minimaal effect heeft op de gezondheid van omwonenden, waarbij de bodem blijvend gezond wordt gehouden, waar insectenpopulaties gezond en stabiel zijn, en waar dieren diervriendelijk gehouden worden (LNV, 2018). Dat komt neer op een minder intensief landbouwmodel. Kan een dergelijk model wel uit als de grondaankoop zoveel kost?

Toch hoeven de grondprijzen een verduurzaming van de landbouw niet in de weg te staan. De grondmarkt is complex en de grondprijzen zijn slechts relevant voor een deel van de boeren. In dit artikel bespreken we de werking van de agrarische grondmarkt en de achtergronden van de hoge prijzen daarvan.

Agrarische grond

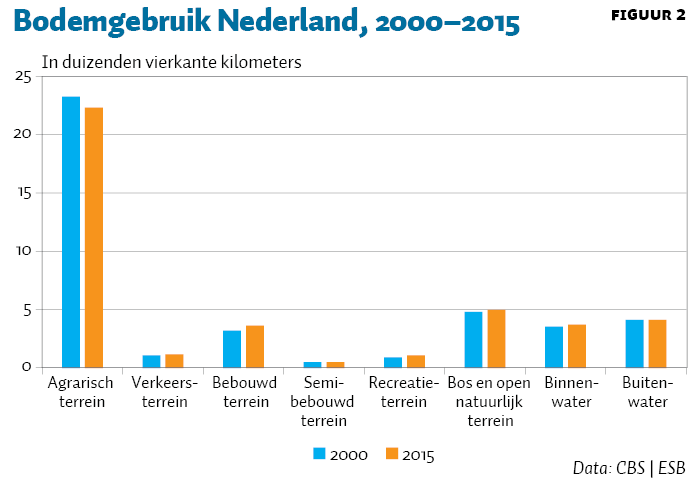

De totale oppervlakte van Nederland is 4,1 miljoen hectare, meer dan de helft is in agrarisch gebruik (figuur 2), en als we het binnen- en buitenwater niet meetellen, is dit zelfs twee derde. Door de toename van woongebieden en bedrijventerreinen, waaronder distributiecentra, daalt het agrarische terrein. Ook is er meer ruimte gemaakt voor recreatieterreinen, bossen en natuurgebieden. Uitbreiding van het oppervlak aan landbouwgrond is slechts mogelijk door landaanwinning, inpoldering of ontginning.

Bestemming

De bestemming van grond heeft een sterke invloed op de prijs ervan. De gemiddelde prijzen lopen op van de bestemming natuur, via landbouw, tot woongebieden en bedrijven (CPB, 1999; Luijt, 2002).

De segmenten zijn niet volledig van elkaar gescheiden en de bestemming kan ook van overheidswege gewijzigd worden. Overheden zijn daarom een belangrijke speler op de grondmarkt. Ze zijn verder als actor belangrijk door de aankoop van grond voor wonen, werken, recreatie en natuur. Een verwachte herbestemming van landbouwgrond tot een woongebied of bedrijventerrein kan resulteren in een prijsverhoging, en ook kunnen eenmaal uitgekochte boeren elders zorgen voor een prijsimpuls. Naarmate de kans groter is dat de bestemming van een landbouwgebied zal veranderen in woongebied, zal de betreffende grondprijs hoger zijn.

Landbouwkundige geschiktheid

Het areaal cultuurgrond kent een grote diversiteit aan bodemsoorten, die van invloed zijn op de prijs van de grond (Silvis et al., 2016). Sommige soorten zijn geschikt als bouwland voor gewassen met een hoog rendement, zoals aardappelen, uien en bloembollen. Dat geldt bijvoorbeeld voor goed ontwaterde lichte en zware zavelgronden. Door het hogere lutumgehalte en de kleinere draagkracht zijn lichte kleigronden minder goed bewerkbaar. Zandgronden met een dunne bovengrond en diepe grondwaterstanden zijn droogtegevoelig, zodat de oogstrisico’s daar groter zijn. Veengronden hebben over het algemeen een minder goede ontwateringstoestand vanwege hoge grondwaterstanden en een matige draagkracht. Deze gronden zijn meestal alleen geschikt voor grasland, en daardoor lager geprijsd.

Eigendom en pacht

De meeste landbouwgrond is in eigendom van de agrariërs die de grond zelf gebruiken. Boeren kunnen daarnaast langdurig over grond beschikken via erfpacht en reguliere pacht, maar ook is een kortlopende pacht mogelijk. Voor boeren is een mix van eigendom, langlopende pacht en kortlopende pacht aantrekkelijk. Eigendom biedt de meeste zekerheid, maar pacht geeft meer flexibiliteit.

De pachtnormen voor gereguleerde pacht liggen tegenwoordig gemiddeld rond de 800 euro per hectare, maar de spreiding is groot (Silvis et al., 2020). Dat laatste is nog sterker het geval bij de prijs van geliberaliseerde pachtgrond, die uiteen kan lopen van een paar honderd euro tot meer dan 2.000 euro per hectare, afhankelijk van de voorwaarden en teeltmogelijkheden.

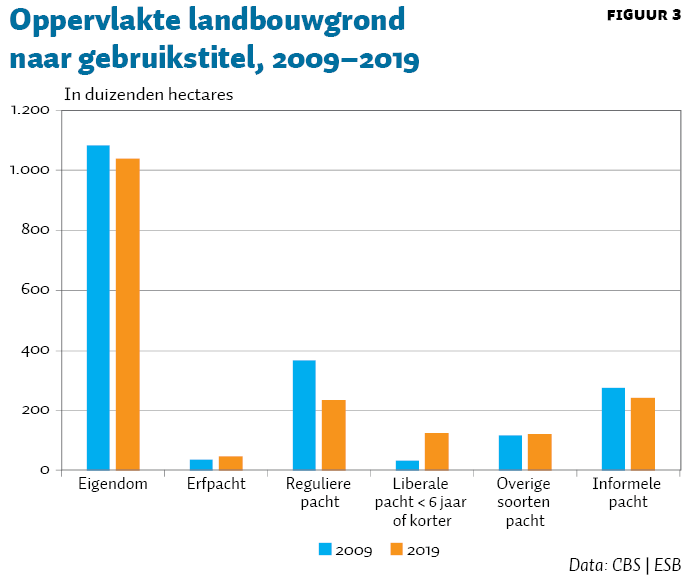

Sinds in 2007 de geliberaliseerde pacht is ingevoerd, neemt met name de kortlopende vorm (contractduur van zes jaar of minder) sterk toe, terwijl de reguliere pacht afneemt (figuur 3). De verpachter kiest er bij het aflopen van een reguliere pacht, bijvoorbeeld als de pachter zonder opvolger zijn bedrijf gaat beëindigen, zelden voor om een nieuw regulier pachtcontract te sluiten voor de vrijgekomen grond (Silvis en Voskuilen, 2018). Dat is omdat de pachter onder reguliere pacht een sterke bescherming kent, met name door automatische verlenging van de pachtovereenkomst en de regulering van de pachtprijzen, waarbij de hoogst toelaatbare pachtprijzen jaarlijks door de overheid worden vastgesteld (Silvis et al., 2020). Deze prijsnormen gelden niet voor kortlopende, geliberaliseerde pacht tot zes jaar. Bij deze pacht wordt de prijs vrij overeengekomen en is automatische verlenging ook niet aan de orde.

Een nadeel van een kortlopende pacht is dat het gepaard kan gaan met een zodanig intensief grondgebruik dat de bodemkwaliteit daalt (Bruil, 2014). Om duurzaam bodembeheer te bevorderen wil de minister de maximale termijn van zes jaar voor de kortlopende geliberaliseerde pacht verruimen, om zo tot een vorm van langdurige pacht komen die de nieuwe standaard zou moeten worden (LNV, 2019). Daarbij zou er meer vrijheid moeten komen om aanvullende voorwaarden af te spreken, met name voor het borgen van de bodemkwaliteit. Ook zou een hogere pachtprijs dan de pachtnormen mogelijk moeten zijn. De bedoeling is dat er eind 2020 een herzieningsvoorstel naar de Tweede Kamer gaat, maar de besluitvorming is lastig vanwege de verschillende belangen van de pachtpartijen (LNV, 2020).

Redenen voor stijgende grondprijs

De vrije agrarische grondmarkt wordt gekenmerkt door trendmatig oplopende prijzen. Naast de invloed van bestemming, de geschiktheid van de grond en de pachtmarkt zijn er drie belangrijke factoren die de prijs beïnvloeden: de daling van de rente, het beperkte aanbod en de schaalvergroting van de landbouw.

Daling rente

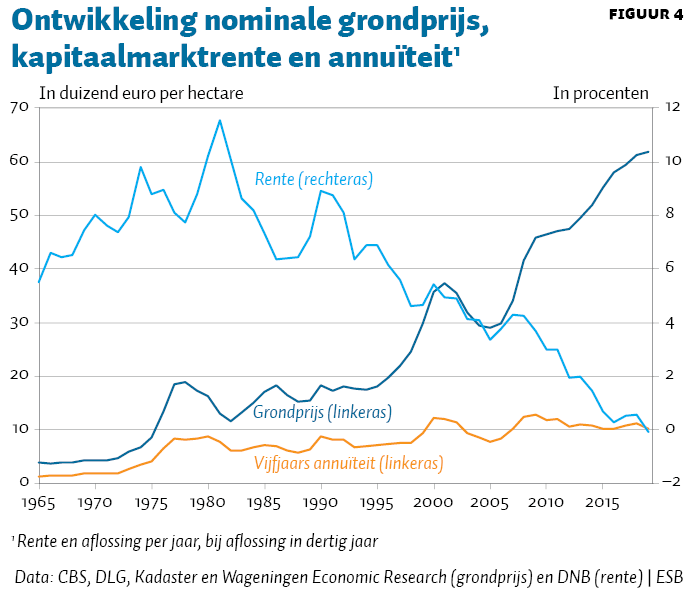

Een belangrijke factor bij de oplopende prijzen is de forse daling van de rentevoet sinds het eind van de jaren tachtig. De lage rente drijft de grondprijs op doordat zij een positief effect heeft op de betaalbaarheid van de grond. Die betaalbaarheid kan worden geïllustreerd door de annuïteit: de rente en aflossing per jaar bij aflossing in dertig jaar. Bij een grondprijsstijging en een constante rente zou die annuïteit fors zijn opgelopen, maar de rentedaling heeft gezorgd voor een gedempte ontwikkeling (figuur 4). Vanwege de lage rente, kan er bij gelijkblijvende lasten meer betaald worden voor grond, wat de prijs ervan doet stijgen.

Beperkt aanbod

Een tweede factor is de schaarste van landbouwgrond. In 2019 bedroeg het areaal cultuurgrond 1,8 miljoen hectare, tegen bijna 2 miljoen in 2000 (CBS). Deze afname draagt bij aan de schaarste en dus de hogere prijzen.

Bovendien is de omvang van de vrije agrarische grondmarkt heel beperkt. Het overgrote deel van de transacties van landbouwgrond vindt plaats in familieverband, en niet op de vrije markt. Om exploitatie voor de nieuwe generatie mogelijk te maken, is het toegestaan om hierbij een overnameprijs te rekenen die (ver) onder de vrije grondprijs ligt – wat veel gebeurt. Pas als er geen opvolging plaatsvindt, komt de grond op de markt. De jaarlijkse vrijemarkttransacties, waarop de agrarische grondprijs is gebaseerd, vormen hierdoor maar 1,5 tot 2 procent van het totale areaal (Kadaster, 2020).

Schaalvergroting

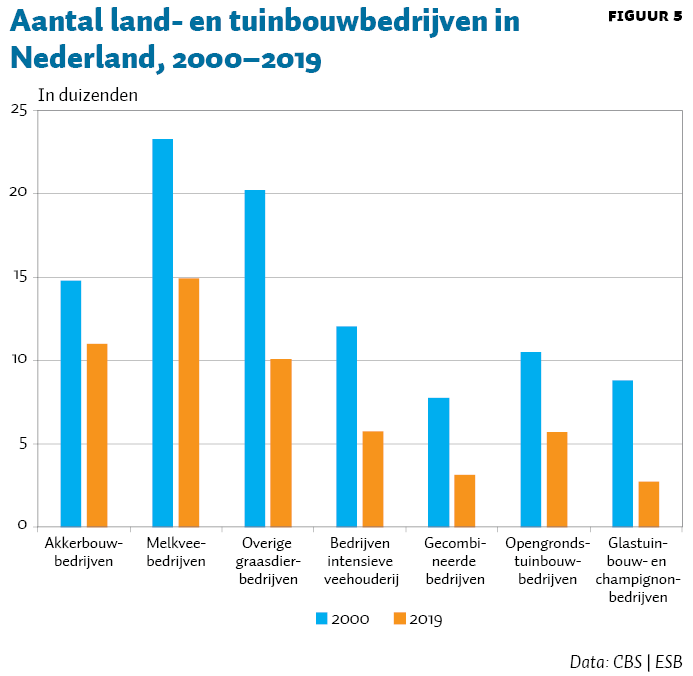

De laatste factor schuilt in de dynamiek van de landbouwstructuur, in het bijzonder de schaalvergroting. Al decennialang neemt het aantal land- en tuinbouwbedrijven sneller af dan het landbouwareaal (figuur 5). Het aantal agrarische bedrijven in Nederland daalt gemiddeld met twee à drie procent per jaar. Dat is nauwelijks het gevolg van faillissementen – die volgens cijfers van Agrimatie bijna niet voorkomen in de land- en tuinbouw – maar komt vooral door de bedrijfsbeëindiging bij generatiewisseling.

De grotere bedrijven behalen over het algemeen betere economische resultaten, zoals een groter verschil tussen opbrengsten en kosten, en een hoger inkomen uit bedrijf per eenheid onbetaalde arbeid (Silvis en Voskuilen, 2019). Deze betere resultaten worden ten dele bepaald door opbrengsten per hectare (Silvis en Voskuilen, 2018). Belangrijker is dat er, met dezelfde hoeveelheid arbeid en kosten, meer opbrengsten gegenereerd worden. Dat betekent dat grote bedrijven een deel van de mogelijke winst van extra grond zo nodig kunnen omzetten in de biedprijs – wat weer de grondprijzen opdrijft.

Grootste bedrijven bepalen grondmarkt

Het zijn met name de grotere melkvee- en akkerbouwbedrijven die zich roeren op de grondmarkt om de eigen schaal te vergroten. Zij zijn in het voordeel want ze hebben een bovengemiddeld inkomen per hectare. Bovendien hebben bedrijven met meer grond in eigendom gemiddeld een steviger financiële positie, die ze ook de mogelijkheid verschaft om vreemd vermogen aan te trekken voor de aankoop van grond (Silvis en Voskuilen, 2018). De gemiddelde balanswaarde van de groep grootste bedrijven in de akkerbouw is 10 miljoen euro, tegen een gemiddelde van 3,8 miljoen in de sector. Voor de melkveehouderij is dat 6 miljoen euro, tegen 3,2 miljoen euro gemiddeld. Die balanswaarden zijn voor het merendeel het gevolg van het bezit van grond, dat ook voor het grootste deel is gefinancierd met eigen vermogen (gemiddeld 67 procent in de melkveehouderij en 80 procent in de akkerbouw).

Conclusie

De agrarische grondprijzen in Nederland zijn hoog, maar dit hoeft verduurzaming in de landbouw niet in de weg te staan. De meeste bedrijven beschikken langdurig over grond en willen die niet afstaan. En het overgrote deel van de plaatsvindende grondtransacties gebeurt tegen lagere prijzen in familieverband. De hoge grondprijzen weerspiegelen dus maar een klein deel van de grondmarkt. Op die markt roeren met name de grotere bedrijven zich. Voor het merendeel van de boerenbedrijven zijn de grondprijzen niet direct relevant. Eventuele verduurzaming zal daar dus ook niet van afhangen. En op de schaal waarop de grotere bedrijven opereren, zijn investeringen om aan de milieuwetgeving te voldoen ook sneller lonend (Peerlings en Dries, 2020, in dit dossier). Ook bij hen staan de grondprijzen verduurzaming dus niet noodzakelijkerwijs in de weg.

Beleid dat dwingt tot extensivering – en daarmee tot verlaging van de opbrengsten per hectare – zou potentieel wel de grondprijzen kunnen drukken. Het is echter niet zeker dat extensivering inderdaad tot lagere financiële opbrengsten leiden. De lagere fysieke opbrengsten kunnen ook worden gecompenseerd door hogere opbrengstprijzen. Hogere opbrengsten zijn niet uitgesloten, mits een gelijk speelveld met concurrerende aanbieders uit het buitenland behouden blijft (Berkhout en Van Berkum, 2020, in dit dossier). In dat geval hoeft verduurzaming de grondprijzen niet te drukken.

Literatuur

Berkhout, P. en S. van Berkum (2020) Behoud landbouwexport vergt sterkere milieunormen in handelsakkoorden Europa. ESB, 4791S(105), 70–74.

Bruil, D.W. (2014) Evaluatie pachtregelgeving. Instituut voor Agrarisch Recht Wageningen, maart. Te vinden op www.grondbezit.nl.

CPB (1999) De grondmarkt: een gebrekkige markt en een onvolmaakte overheid. Studie Centraal Planbureau.

Kadaster (2020) Kwartaalbericht agrarische grondmarkt, 2020 – 2e kwartaal. Bericht te vinden op www.kadaster.nl.

LNV (2018) Landbouw, natuur en voedsel: waardevol en verbonden, september. Ministerie van Landbouw, Natuur en Voedselkwaliteit. Te vinden op www.rijksoverheid.nl.

LNV (2019) Hoofdlijnenbrief herziening pachtbeleid. Kamerstuk 27 924, nr. 73. Ministerie van Landbouw, Natuur en Voedselkwaliteit.

LNV (2020) Brief Beantwoorden vragen schriftelijk overleg pachtnormen 2020. DGA / 20212759. Ministerie van Landbouw, Natuur en Voedselkwaliteit

Luijt, J. (2002) Grondmarkt in segmenten 1998–2000. LEI Rapport 4.02.01. Te vinden op edepot.wur.nl.

Peerlings, J. en L. Dries (2020) Milieueisen steeds belangrijker in de landbouw. ESB, 4791S(105), 18–21.

Silvis, H.J. en M.J. Voskuilen (2018) Economie van de pacht. Wageningen Economic Research, Nota 2018-082. Te vinden op library.wur.nl.

Silvis, H.J. en M.J. Voskuilen (2019) Grotere landbouwbedrijven bepalen grondvraag en -prijs. Wageningen Economic Research, Notitie 2019-078.

Silvis, H.J., R.W. van der Meer en M.J. Voskuilen (2020) Pachtnormen 2020: berekening hoogst toelaatbare pachtprijzen voor los land, agrarische bedrijfsgebouwen en agrarische woningen. Wageningen Economic Research, Rapport 2020-034.

Silvis, H.J., M.J. Voskuilen, J.A. Jongeneel et al. (2016) De grondmarkt in beweging. Rabobank Cijfers & Trends, Thema-update: Grondmarkt. Te vinden op adoc.pub/thema-update-grondmarkt.html.

Auteurs

Categorieën