De Nederlandse vennootschapsbelasting (vpb) kent een apart, lager tarief tot een bepaalde hoogte van de winst. Het verschil ten opzichte van het algemene tarief en de hoogte van de schijfgrens zijn sinds het begin van deze eeuw sterk toegenomen. Daar is geen economische rationale voor.

In het kort

– Door een steeds hogere schijfgrens en tariefverlagingen kost het opstaptarief in de vpb inmiddels meer dan drie miljard euro.

– Een economische rationale voor het opstaptarief ontbreekt, en het opstaptarief draagt bij aan belastingarbitrage.

– De wens om het midden- en kleinbedrijf tegemoet te komen, kan beter via andere instrumenten worden bewerkstelligd.

In het publieke debat over de vormgeving van het Nederlandse belastingstelsel neemt de vennootschapsbelasting (vpb) een belangrijke plek in. Zo bracht de Adviescommissie belastingheffing van multinationals (2020) een rapport uit over de vpb in internationale context, en is er de afgelopen jaren in de Tweede Kamer veel debat gevoerd over het al dan niet verlagen van het algemene tarief in de vpb.

Wat minder aandacht krijgt, is het zogeheten opstaptarief in de Nederlandse vpb. Dit is een apart, lager vpb-tarief voor winst tot een bepaalde hoogte. Aan het begin van deze eeuw gold dit opstarttarief enkel voor lage winsten van minder dan 22.689 euro, waardoor het belang hiervan economisch en budgettair beperkt was. De schijflengte tot waar een verlaagd vpb-tarief geldt, en het verschil tussen het toptarief en het lage tarief, is in de loop van de jaren echter fors hoger geworden.

Per 2022 betaalt 97 procent van belastingplichtigen in de vpb over geen enkel deel van de winst het algemene vpb-tarief van 25 procent, maar alleen het lage tarief van 15 procent (cijfers vpb-aangifte). Door deze ontwikkeling zou afschaffing van het lage tarief momenteel leiden tot meer dan drie miljard extra vpb-inkomsten per jaar. Ter vergelijking: de totale vpb-ontvangsten in 2021 zijn naar verwachting 27,5 miljard euro (Tweede Kamer, 2021).

In dit artikel beargumenteren wij dat het gebrek aan aandacht voor het lage vpb-tarief niet terecht is, aangezien het verlaagde tarief aanzienlijke fiscale en economische effecten heeft. Ook is het verlaagde tarief internationaal uitzonderlijk, en zijn de argumenten vóór tariefdifferentiatie niet erg overtuigend.

Ontwikkeling tarieven en schijven

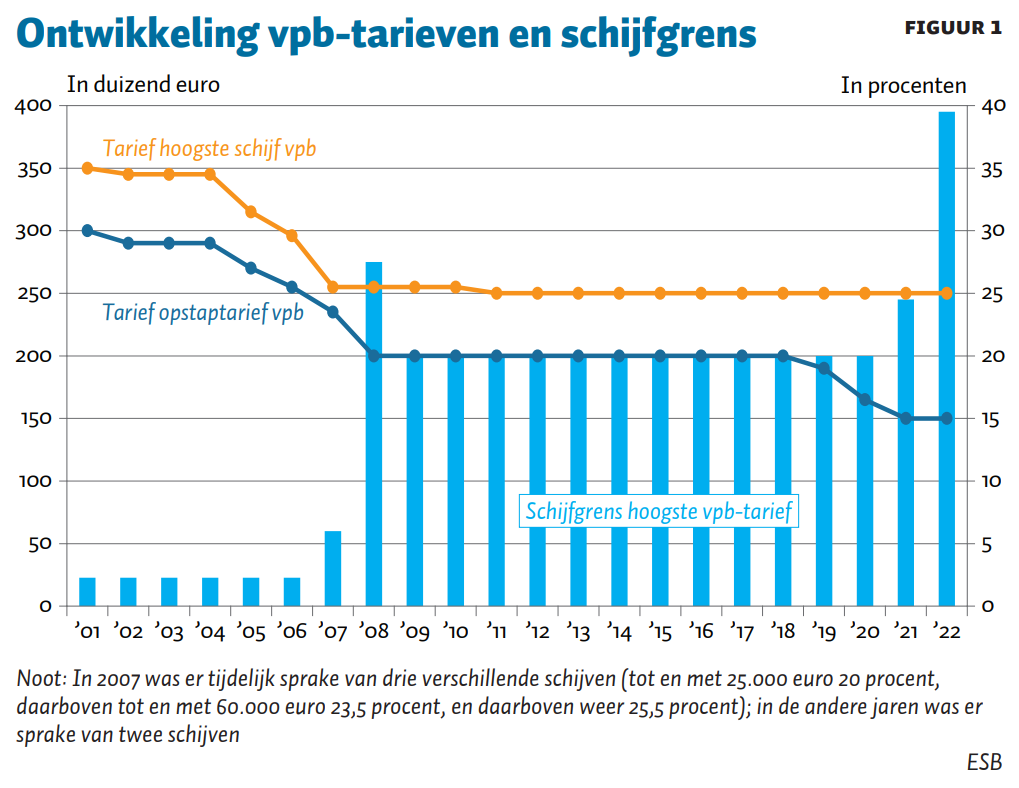

Figuur 1 laat de ontwikkeling van de vpb-tarieven en tariefschijven sinds het begin van deze eeuw zien. Tot en met 2006 gold het lage tarief nog tot een winst van 22.689 euro, waardoor winstgevende bedrijven al snel met het algemene vpb-tarief te maken hadden. Daarna is de schijfgrens fors verhoogd, tot 200.000 euro vanaf 2009. De vpb-tarieven zijn bovendien verlaagd van 35 procent (hoog)/30 procent (laag) in 2001 tot 25 procent/20 procent vanaf 2011 tot en met 2018. Vanaf 2019 is het lage tarief in drie stappen verder verlaagd naar 15 procent. Het verschil tussen het hoge en het lage tarief is daarmee opgelopen tot tien procentpunt. Verder is de schijfgrens van het lage vpb-tarief per 2021 verhoogd naar 245.000 euro, en is in het Belastingplan 2021 vastgelegd dat dit verder zal worden verhoogd naar 395.000 euro vanaf 2022.

Ook de laatste aanpassing aan de schijfgrens leidde tot weinig discussie, wat past in de lijn dat het lage vpb-tarief niet dezelfde aandacht krijgt als de rest van de vpb. Dit blijkt ook uit Keuzes in Kaart 2022–2025 van het CPB (2021), waarbij veel politieke partijen weliswaar de schijflengte van het opstaptarief willen verlagen, maar tegelijkertijd ook het tariefverschil verder willen vergroten tussen het algemene en het lage tarief.

De aanpassingen hebben echter wel grote gevolgen. Per 2022 valt circa 97 procent van alle vpb-plichtigen volledig onder het lage vpb-tarief. Voor de resterende drie procent van de bedrijven met een belastbare winst van meer dan 395.000 euro daalt het effectieve vpb-tarief eveneens – ze betalen nu immers over de winst tot aan dat bedrag nog maar vijftien procent vpb. Kortom, inmiddels zijn ondernemingen die nog geraakt worden door het tarief van 25 procent uitzonderlijk.

Internationaal uitzonderlijk

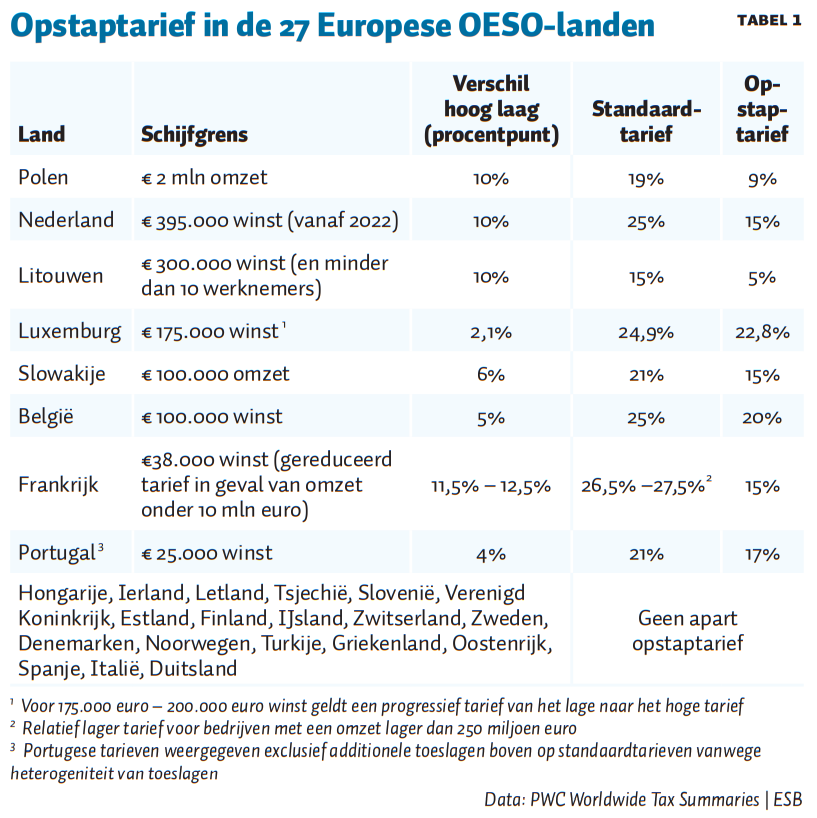

Nederland bevindt zich door bovengenoemde ontwikkelingen internationaal gezien in een uitzonderlijke situatie. Er zijn maar weinig landen met een opstaptarief in de winstbelasting. Kijken we naar de 27 OESO-landen binnen Europa dan valt op dat slechts acht landen een verlaagd winstbelastingtarief kennen (tabel 1). Hierbij kan er wel worden opgemerkt dat sommige landen, zoals Ierland, al een dusdanig laag standaard vpb-tarief hebben dat een apart verlaagd tarief minder voor de hand ligt.

De schijfgrens wordt in vijf van de acht landen met een apart laag tarief gerelateerd aan de hoogte van de winst, in de andere drie landen wordt er (ook) gebruikgemaakt van de hoogte van de omzet en/of het aantal werknemers om het relevante tarief te bepalen. Wat opvalt is dat Nederland de hoogste schijfgrens hanteert naar hoogte van de winst voor het lage vpb-tarief. Daarnaast is het verschil tussen het hoge en lage tarief (tien procentpunt) in Nederland relatief groot.

Kijken we integraal naar zowel het verschil tussen het hoge en het lage tarief als naar de lengte van de schijfgrens, dan kunnen we concluderen dat van alle 27 Europese OESO-landen Nederland samen met Polen het meest riante verlaagde tarief aanbiedt. Overigens kennen sommige landen, in het bijzonder Ierland en Hongarije, een riant laag standaard vpb-tarief.

Nadelen van een opstaptarief in de vpb

De economische literatuur is niet eenduidig over de wenselijkheid van de vpb zelf. Puur theoretisch bezien zou je niet op het niveau van de vennootschap maar op het niveau van de aandeelhouder (het huishouden) willen belasten, en is de vpb een verstorende belasting binnen het productieproces.

De meeste economen zijn het er echter wel over eens dat een vpb om meerdere redenen toch wenselijk is, onder meer omdat het als een belangrijke voorheffing fungeert in een wereld van mobiel kapitaal en achterliggende (buitenlandse) aandeelhouders die minder goed kunnen worden belast (Jacobs, 2010). Hoe hoog het statutaire tarief zou moeten zijn is minder eenduidig, gezien dit afhankelijk is van de rest van de vormgeving van de vpb, de internationale omgeving (onder andere vestigingsklimaat) en de vormgeving van de rest van het belastingstelsel.

Economen zien over het algemeen geen reden voor een verlaagd opstaptarief. Zo is er volgens de Mirrlees Review is er geen overtuigende rechtvaardiging voor een verschillend tarief voor bedrijven met een hoge of lagere winst (Adam et al., 2011). Ook in Nederlandse rapporten wordt hierop gewezen (Ministerie van Financiën, 2020; Studiecommissie Belastingstelsel, 2010). Verder stellen economen van het Internationaal Monetair Fonds (IMF), in een analyse van de Nederlandse situatie, dat een opstaptarief de groei van ondernemingen ontmoedigt en kan leiden tot ontwijkingsconstructies (Klemm et al., 2021). Daarnaast bekritiseert het IMF een verlaagd vpb-tarief vanuit rechtvaardigheidsoverwegingen, aangezien de hoogte van de winst in een bedrijf weinig zegt over het totale inkomen en vermogen van de achterliggende aandeelhouders.

Ook het verbeteren van de internationale concurrentiepositie is geen argument voor een opstaptarief. Veel landen hebben met oog op de internationale concurrentiepositie het algemene vpb-tarief in de afgelopen twee decennia al verlaagd. Aangezien met name multinationals mobiel zijn, en kleine bedrijven in mindere mate, is het vanuit dat perspectief niet logisch om daarnaast ook nog een opstaptarief te hebben.Multinationals betalen wel minder belasting door het lagere tarief, maar als je de internationale concurrentiepositie wilt verbeteren ligt een verlaging van het standaardtarief in de vpb meer voor de hand.

Verstoring van het globale evenwicht

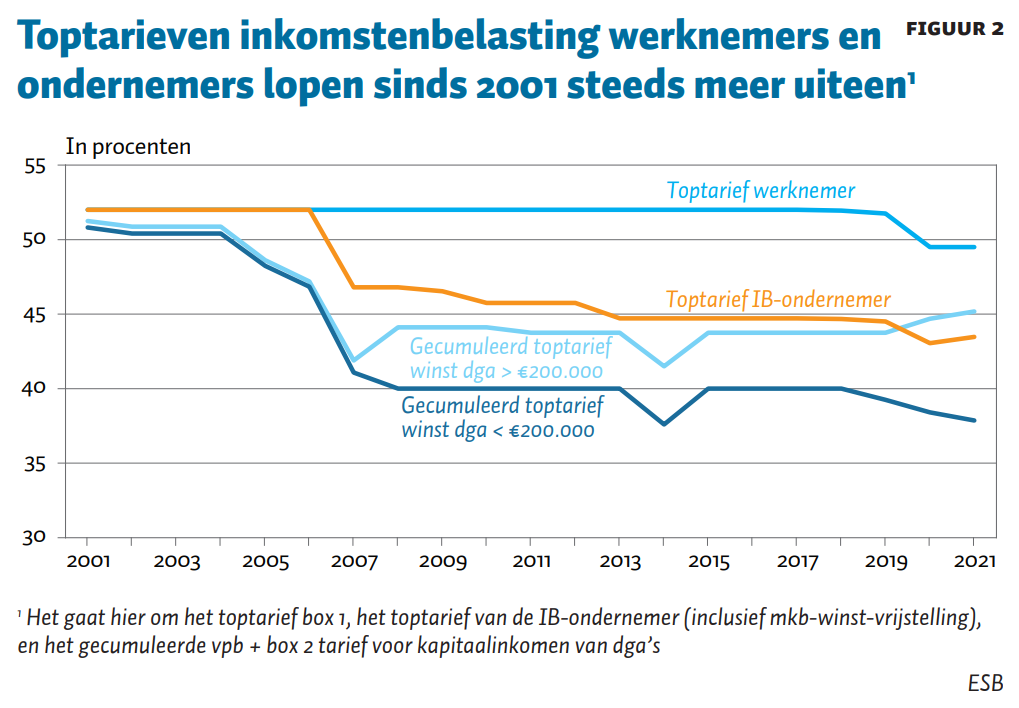

Er is dus geen duidelijke rationale voor een laag opstaptarief, maar zo’n tarief heeft wel twee belangrijke nadelen. Ten eerste verstoort het lage opstaptarief het globale evenwicht in de belastingdruk. Het inkomen van een ondernemer betreft inkomen uit arbeid en kapitaal. Bij een veel lager tarief op kapitaalinkomen ten opzichte van arbeidsinkomen heeft de werkende ondernemer een prikkel om zo veel mogelijk inkomen als kapitaalinkomen te rubriceren. Dit is mogelijk omdat zowel inkomen uit arbeid als inkomen uit kapitaal bij de ondernemer moeilijk te onderscheiden is. Vanuit dit oogpunt is het wenselijk dat de belastingdruk van werknemers en ondernemers (IB-ondernemers en directeuren-grootaandeelhouders (dga’s)) dicht bij elkaar ligt. Om die reden neemt bijvoorbeeld Noorwegen sinds 2006 een globaal evenwicht in de belastingdruk van werknemers, IB-ondernemers en dga’s als uitgangspunt (Ministerie van Financiën, 2020).

En ook bij de invoering van het boxenstelsel in de Nederlandse inkomstenbelasting in 2001 (IB 2001) was een globaal evenwicht tussen werknemers, IB-ondernemers en dga’s het uitgangspunt (figuur 2), waardoor er weinig prikkels waren voor fiscaal gestuurde arbitrage.

In de loop der jaren zorgde het opstaptarief in de vpb echter voor een steeds groter verschil in belastingdruk tussen het inkomen in box 1 en het kapitaalinkomen in de vpb en box 2, aangezien het overgrote deel van de bv’s (van dga’s) enkel onder het lage tarief valt. Daarbij is uit analyse van het Centraal Planbureau gebleken dat het opstaptarief leidt tot ‘bunching’, oftewel dat het aantal bv’s met een winst net onder de 200.000 euro zich ophoopt (Bettendorf et al., 2015). Momenteel is het verschil in het marginale toptarief tussen een dga met zijn bv met een winst tot en met 245.000 euro en een werknemer 11,6 procent, waar dat in 2001 minder dan 1 procent bedroeg (figuur 2).

Ook bevordert het lage vpb-tarief het effect van belastinguitstel in box 2 (Ministerie van Financiën, 2020). Over de winst die onder het lage tarief valt, wordt immers aanvankelijk slechts vijftien procent geheven, en pas wanneer voordeel wordt genoten uit aanmerkelijk belang, vindt heffing in box 2 plaats. Dit werkt arbitrage over de tijd in de hand. Met het afschaffen van het lage vpb-tarief wordt meer winstinkomen direct belast. Met de opbrengst van het afschaffen of sterk inperken van de schijfgrens dan wel met het verhogen van het lage vpb-tarief kan er bijvoorbeeld een box 2-tariefverlaging worden gefinancierd, zodat de prikkel voor fiscaal gestuurde winstinhouding wordt verkleind.

Belastingontwijking

Een nog onderbelicht aspect van een opstaptarief in de vpb, ten tweede, is dat het ontwijkingsgedrag kan uitlokken vanwege het grote verschil tussen de tarieven en de hoge schijfgrens. De winst wordt dan behaald door een bestaande fiscale eenheid (voor de vpb) te verbreken, of een extra bv op te zetten waardoor winstgevende activiteiten worden gesplitst over meerdere bv’s. Het opstaptarief is in korte tijd meer waard geworden door de forse schijfverlenging en het verlagen met vijf procentpunt van het opstaptarief van twintig naar vijftien procent. Hierdoor loont het om zo veel mogelijk winst onder het lage vpb-tarief te laten vallen.

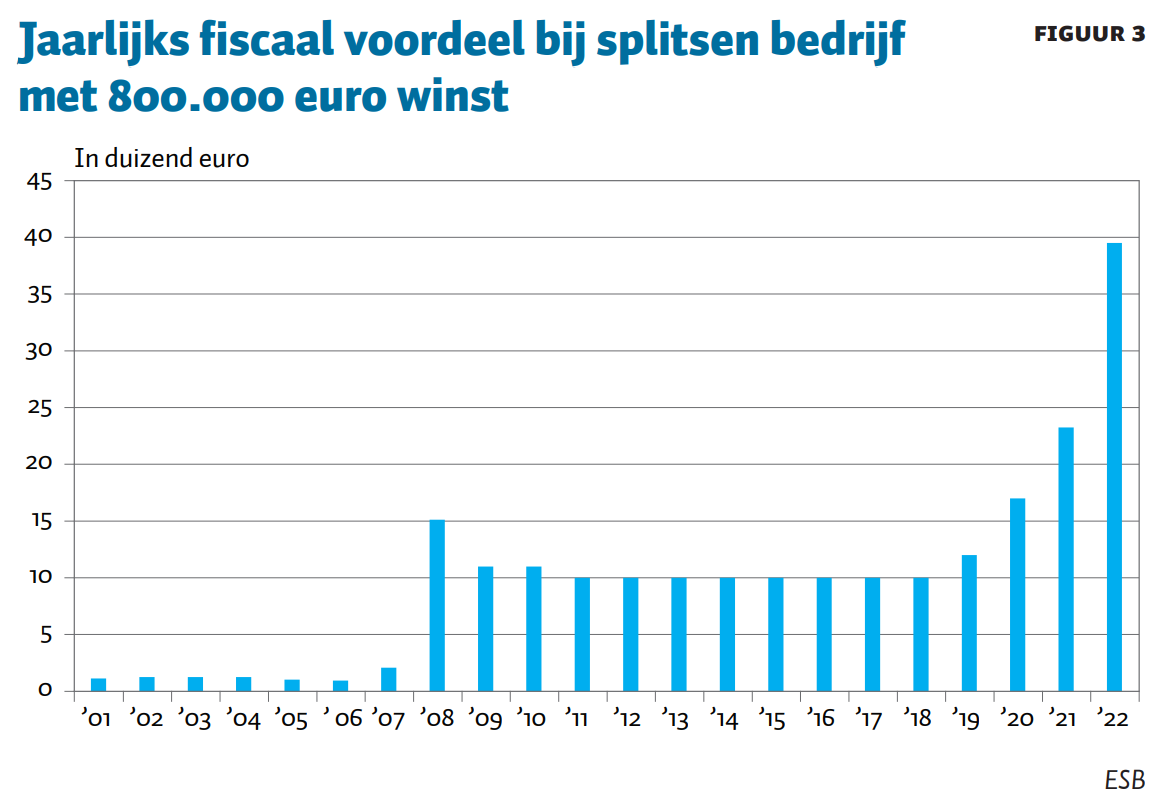

In figuur 3 is ter illustratie het fiscale voordeel weergegeven indien een bedrijf met een winst van 800.000 euro per jaar zich opsplitst in twee bedrijven met een winst van 400.000 euro. Duidelijk is dat er tot 2007 nauwelijks een fiscale prikkel bestond om het bedrijf te splitsen. Vanaf 2008 nam de prikkel toe, tot een fiscaal voordeel van ongeveer 11.000 euro in 2009. Tussen 2009 en 2018 is de prikkel redelijk constant gebleven. Echter, sindsdien is het fiscale voordeel voor het opsplitsen fors toegenomen. In het voorbeeld van het bedrijf met een winst van 800.000 euro is tussen 2018 en 2022 hierdoor het jaarlijkse fiscale voordeel zelfs verviervoudigd – van 10.000 euro naar 39.500 euro per jaar.

In de adviezen van fiscale advieskantoren is er de laatste jaren steeds meer nadruk gelegd op de fiscale voordelen van het splitsen van een bv, hetgeen suggereert dat het splitsen van een bv om fiscale (geldelijke) redenen vaker voor zal komen.

De data van de Belastingdienst laten daarnaast zien dat de afgelopen jaren het aantal vpb-plichtigen toeneemt en het aantal fiscale eenheden daalt. In hoeverre deze ontwikkelingen samenhangen met aanpassingen van schijfgrenzen en tarieven is moeilijk te zeggen, aangezien er vele redenen kunnen zijn voor de ontwikkeling van het aantal vpb-plichtigen en het aantal fiscale eenheden. Toch lijkt het een veilige aanname dat de aanpassingen in de vpb-tarieven en vpb-schijfgrenzen de afgelopen jaren hebben bijgedragen aan meer fiscaal gestuurde verstoringen in gedrag en dat de verhoging van de schijfgrens naar 395.000 euro vanaf 2022 deze bijdrage zal versterken. Idealiter zou de fiscaliteit niet bepalend moeten zijn voor de keuze van een concernstructuur; derhalve dringt de vraag zich op in hoeverre deze situatie wenselijk is.

Politieke redenen voor een lager tarief

De economische rationale voor twee vpb-tarieven ontbreekt, en het werkt arbitrage in de hand. Bovendien komt het lage opstaptarief bij nadere beschouwing niet tegemoet aan de politieke wensen die er mogelijk aan ten grondslag liggen.

Lager belasten van het mkb

Er lijkt een breed gedragen politieke wens te bestaan om specifiek het midden- en kleinbedrijf (mkb) lager te belasten, waarbij het dan vooral lijkt te gaan om kleinere werkgevers.

Het lage vpb-tarief is echter ongericht als het gaat om het realiseren van een lagere belastingdruk voor het mkb. Anders dan vaak wordt gedacht, zegt de omvang van de winst niet noodzakelijk iets over de omvang van een bedrijf of de draagkracht van de aandeelhouders. Ondernemingen met weinig werknemers kunnen zeer hoge winsten hebben, en vice versa. Ondernemingen met hun winst (geheel) onder het vpb-opstaptarief zijn dan ook heel divers. Zo gaat het hier ook om vennootschappen met enkel een directeur-grootaandeelhouder, of om een spaar- of beleggings-bv met mogelijk miljoenen euro’s aan vermogen waarbij er geen reële bedrijfsactiviteit plaatsvindt.

Als het doel is om werkgelegenheid te stimuleren, dan lijkt het efficiënter om de werkgeverslasten te verlagen. Zo kan het aannemen van personeel goedkoper worden gemaakt door de werkgeverspremies te verlagen. Dit komt uiteraard ook ten goede aan grote bedrijven, maar dient dan een duidelijk doel. Ook kan de interne wendbaarheid van bedrijven worden verbeterd, zoals de Commissie Regulering van Werk (2020) voorstelt – bijvoorbeeld door loondoorbetaling bij ziekte voor kleine bedrijven in het tweede jaar te collectiviseren.

Vermogensongelijkheid

Een andere mogelijke reden om het tarief in de vpb te differentiëren naar de hoogte van de winst kan een politieke wens zijn om grote winsten zwaarder te belasten. Hierbij lijkt er een soort parallel getrokken te worden met het belasten van arbeidsinkomen in box 1. Vanuit het streven naar inkomensherverdeling kent box 1 van de inkomstenbelasting een progressieve tarievenstructuur.

Het is echter de vraag of het lage vpb-tarief ook zorgt voor nivellering. Een groot deel van de winst, en dus van het vermogen van vennootschappen, is in bezit van de aanmerkelijk-belanghouders. De vermogensstatistiek van het CBS (2021) laat daarbij zien dat het aanmerkelijk belang scheef verdeeld is. De tien procent meest vermogende huishoudens bezaten in 2019 96 procent van het aanmerkelijk belang. Daarbovenop zijn de aandelen van grotere bedrijven juist vaak weer in handen van institutionele beleggers, zoals pensioenfondsen. Van de winst die hieruit voortvloeit profiteren gemiddelde huishoudens dus wel. Deze winsten vallen naar rato echter in feite maar voor een beperkt deel onder het lage tarief. Derhalve lijkt het niet aannemelijk dat het opstaptarief van 395.000 euro bijdraagt aan een lagere vermogensongelijkheid.

Conclusie

In Nederland is het budgettaire beslag van het opstaptarief de afgelopen twintig jaar fors toegenomen, door een steeds groter verschil tussen het hoge en lage tarief en een steeds hogere schijfgrens. Een economische rationale hiervoor ontbreekt, en deze toename draagt daarnaast bij aan belastingarbitrage en belastingontwijking. Ook lijkt het opstaptarief niet bij te dragen aan een lagere vermogensongelijkheid. De politieke wens om het mkb tegemoet te komen, kan daarom beter via andere instrumenten dan het opstaptarief in de vpb worden bewerkstelligd.

Literatuur

Adam, S., T. Besley en R. Blundell (2011) Tax by design: the Mirrlees Review. Londen: Institute for Fiscal Studies.

Adviescommissie belastingheffing van multinationals (2020) Op Weg naar Balans in de Vennootschapsbelasting. Te vinden op www.rijksoverheid.nl

Bettendorf, L., A. Lejour en M. van ’t Riet (2015) Beschrijvende statistiek DGA’s. CPB Achtergronddocument, 9 april.

CBS (2021) Vermogen huishoudens 1 669 miljard euro begin 2019. CBS Artikel, 21 april.

Commissie Regulering van Werk (2020) In wat voor land willen wij werken? Eindrapport, 23 januari. Te vinden op www.rijksoverheid.nl.

CPB (2020) Kansrijk belastingbeleid. CPB Publicatie, april.

CPB (2021) Keuzes in kaart 2022–2025; economische analyse van verkiezingsprogramma’s. CPB Publicatie, maart.

Jacobs, B. (2010) Moet kapitaalinkomen worden belast? Bijdrage congresbundel FEI, 6 oktober. Te vinden op personal.eur.nl.

Klemm, A.D., S. Hebous en C.J. Waerzeggers (2021) Capital income taxation in the Netherlands. IMF Working Paper, WP/21/145.

Ministerie van Financiën (2020) Bouwstenen voor een beter belastingstelsel. Te vinden op www.rijksfinancien.nl.

Studiecommissie Belastingstelsel (2010) Continuïteit en vernieuwing: een visie op het belastingstelsel. Rapport te vinden op www.parlementairemonitor.nl.

Tweede Kamer (2021) Voorjaarsnota 2021, 35850, nr. 1.