Er zijn plannen om het belastinggebied van gemeenten te herzien. Dat is een mooie kans om kleine of onzichtbare belastingen af te schaffen zodat kiezers voortaan weten wat zij betalen voor gemeentelijke voorzieningen. Vooral de precariobelasting op ondergrondse leidingen blijkt zeer ondoorzichtig te zijn.

Er is een goede kans dat het belastinggebied van gemeenten de komende jaren verruimd zal worden. Minister Plasterk heeft aangegeven hier voorstander van te zijn (Tweede Kamer, 2016a) en eerder hebben diverse instanties hier al op aangedrongen (onder andere de Raad van State, de Raad voor de financiële verhoudingen, het Centraal Planbureau en de commissie-Rinnooy Kan).

De gedachte hierachter is dat dit leidt tot een betere afweging van de kosten en baten van lokale voorzieningen door de kiezers dan nu het geval is. In de meeste gemeenten zijn op dit moment niet de lokale belastingen de belangrijkste bron van inkomsten, maar de uitkering uit het Gemeentefonds. Het Gemeentefonds wordt gevoed uit rijkbelastingen. Onderzoek wijst erop dat gemeenten deze inkomsten vooral gebruiken om uit te geven en vrijwel nooit om de lokale belastingen te verlagen. Dit staat bekend als het flypaper-effect, het geld blijft bij de gemeente kleven (Hines en Thaler, 1995; Inman, 2008; Vermeulen en Allers, 2015). Een mogelijke verklaring hiervoor is dat gemeenten over deze middelen in veel mindere mate verantwoording af hoeven te leggen dan over de belastingen die zij zelf heffen. Deze rijksuitkeringen zijn weliswaar afkomstig uit (rijks)belastinggeld, maar de kiezer heeft geen zicht op deze inkomsten of op het aandeel dat hij hierin heeft gehad.

Het gemeentebestuur wordt afgerekend op de lokale combinatie van voorzieningen en belastingen. De kiezer wil waar voor zijn geld en zal de voorzieningen en belastingen in de eigen gemeente gaan vergelijken met die in buurgemeenten. Onderzoek laat zien dat de belastingtarieven bij buurgemeenten effect hebben op de tarieven die gemeenten hanteren. Dit staat bekend als maatstafconcurrentie (Besley en Case, 1995; Allers en Elhorst, 2005). Is de kosten-batenverhouding bij de buren gunstiger, dan heeft het gemeentebestuur wat uit te leggen. Voorwaarde hiervoor is dat kiezers die kosten en baten kunnen zien.

De hoogte van de gemeentelijke woonlasten (onroerendezaakbelasting, afvalstoffenheffing en rioolheffing) wordt goed in beeld gebracht. Gemeenten zijn verplicht om een overzicht van de ontwikkeling van deze woonlasten inclusief een vergelijking met andere gemeenten op te nemen in hun begroting. Vaak zijn er in een gemeente afspraken gemaakt over de maximale stijging van deze lasten gedurende de lopende raadsperiode. Het is daarmee voor gemeenten een belangrijke maatstaf.

Er is echter een ontsnappingsroute. Gemeenten kunnen precariobelasting heffen op ondergrondse leidingen. De aanslag wordt voornamelijk gestuurd naar beheerders van energienetwerken en naar drinkwaterbedrijven. Deze berekenen de aanslag als kosten door aan klanten, vooral huishoudens. Er is vreemd genoeg maar weinig bekend over de bedragen die worden betaald of over welke gemeenten de belasting heffen. Precariobelasting op leidingen is daarmee een onzichtbare belasting en het is belangrijk om hier meer inzicht in te krijgen.

Belastingen bedrijven

Voor nutsbedrijven zijn gemeentebelastingen een deel van de kosten. Sommige lokale belastingen, zoals onroerendezaakbelasting, worden door alle gemeenten geheven. Andere belastingen worden alleen door een deel van de gemeenten geheven. Voor drinkwaterbedrijven en netbeheerders is hierbij vooral de precariobelasting op leidingen van belang. De kosten van de precariobelasting, bestaande uit het bedrag van de aanslag, administratiekosten en btw, worden doorberekend aan de klanten. Omdat huishoudens niet kunnen wisselen van netbeheerder of drinkwaterbedrijf, kunnen deze bedrijven de gemeentelijke belasting volledig op de consument afwentelen.

Drinkwaterbedrijven mogen de kosten van precariobelasting op leidingen rechtstreeks in rekening brengen bij de klanten van de heffende gemeenten. Vrijwel alle drinkwaterbedrijven die een aanslag ontvangen doen dit. Beheerders van een energienetwerk moeten de kosten verdelen over álle klanten, dus ook klanten in gemeenten die geen of weinig precario heffen. In dit geval wentelen gemeenten dus belasting af op niet-inwoners. Inwoners kunnen daarom geen volledige afweging van de kosten en baten van gemeentelijke voorzieningen maken. Dat kan leiden tot een suboptimale allocatie.

Methode

Het Centraal Bureau voor de Statistiek (CBS) publiceert wel hoe hoog de opbrengsten van de totale precariobelasting per gemeente zijn, maar dit is inclusief de opbrengsten voor het gebruiken van gemeentegrond voor terrassen, luifels et cetera. Om een beeld te krijgen van het belang van precariobelasting op leidingen is aan nutsbedrijven gevraagd welke bedragen zij betalen voor deze belasting en aan welke gemeenten. De netbeheerders hebben in de eerste helft van 2016 nog geen volledig beeld van de precariobelasting die zij dat jaar moeten betalen. Dit komt onder meer doordat sommige gemeenten de belasting tijdens het jaar invoeren. Bovendien wachten gemeenten soms lang met het opsturen van de aanslag. Op grond van de Algemene Wet inzake Rijksbelastingen hebben gemeenten drie jaar de tijd om de aanslag te versturen.

Om een indicatie te krijgen van de betaalde bedragen, hebben we de netbeheerders gevraagd van welke gemeenten zij in 2015 een aanslag ontvingen. Daarnaast is nagegaan welke gemeenten op 1 januari 2016 een tarief voor kabels en leidingen in de verordening voor precariobelasting hadden staan. Ook is er nagegaan of deze gemeenten geen vrijstelling kenden voor netbeheerders of drinkwaterbedrijven. Bij drie gemeenten was de verordening van de precariobelasting op leidingen niet te vinden. De opbrengst uit de totale precariobelasting is in deze gemeenten echter zo gering dat het niet aannemelijk is dat zij precariobelasting heffen op leidingen. Overigens zijn de opgaven door de nutsbedrijven niet een-op-een te vergelijken met de opbrengsten die het CBS publiceert, zie kader 1.

Mistige precariobelasting

De opgaven door de nutsbedrijven zijn niet gelijk aan de opbrengsten die het CBS publiceert. Allereerst kan de aanslag die netbeheerders ontvangen, verschillen van de door gemeenten begrote opbrengsten. Gemeenten kunnen bijvoorbeeld in afwachting van juridische procedures de opbrengst uit de precariobelasting op leidingen in een voorziening boeken en (nog) niet als opbrengst. Als een gemeente precariobelasting op leidingen introduceert, kan het zijn dat de gemeente daarmee privaatrechtelijke afspraken eenzijdig opzegt. De netbeheerder kan vervolgens besluiten om een juridische procedure te beginnen. Zolang er geen uitspraak is, loopt de gemeente de kans dat de belasting moet worden terugbetaald. Een voorziening kan dan voorkomen dat het geld al is uitgegeven. Ten tweede hebben de netbeheerders in enkele gevallen de boekhoudkundige lasten van 2015 doorgegeven en niet het bedrag van de aanslag. Deze kunnen verschillen van de opbrengsten in 2015, omdat in de lasten soms nog kosten worden meegenomen van eerdere boekjaren.

Welke gemeenten heffen

Uit gegevens van het CBS blijkt dat er in 2015 199 gemeenten waren met precariobelasting (51 procent). In 2016 zijn dit er 227 (58 procent). De totale opbrengst in 2015 is 154 miljoen euro en in 2016 206 miljoen euro. Zoals aangegeven heeft dit bedrag betrekking op de totale precariobelasting, niet alleen op die voor ondergrondse leidingen. Het is lastig om te bepalen hoeveel gemeenten het afgelopen jaar precariobelasting op ondergrondse leidingen hebben ingevoerd, maar we kunnen wel zien hoeveel drinkwaterbedrijven de kosten van precariobelasting in rekening brengen bij klanten. Er zijn in 2016 56 gemeenten waar klanten via het drinkwaterbedrijf precariobelasting op leidingen betalen. In 20 gemeenten is dat in 2016 voor het eerst.

Uit een eigen inventarisatie van de verordeningen precariobelasting die op 1 januari 2016 van kracht waren, blijkt dat 159 gemeenten (41 procent) een tarief hebben voor kabels en leidingen. Vijf van deze gemeenten kennen een vrijstelling voor nutsbedrijven. Toch betalen niet alle netbeheerders en drinkwaterbedrijven in de 154 gemeenten de belasting met een tarief voor precariobelasting op leidingen. Soms bestaan er privaatrechtelijke afspraken tussen het nutsbedrijf en de gemeente over belastingen (Schep, 2015). Deze zijn echter niet openbaar.

Betaalde bedragen

Alle drinkwaterbedrijven, op één na, brengen de precariobelasting rechtstreeks in rekening bij hun klanten in een heffende gemeente. De kosten van drinkwaterbedrijven varieerden in 2015 van 91.000 euro in Leerdam tot 4,2 miljoen euro in Den Haag. Leerdammers betaalden zodoende bovenop hun rekening voor het waterverbruik ongemerkt tien euro voor precariobelasting. Voor Hagenaren was dit achttien euro.

Omdat netbeheerders de kosten voor de precariobelasting op leidingen moeten verdelen over alle klanten, is het onzichtbaar welke bedragen huishoudens via netbeheerders betalen. Netbeheerders kunnen wel een inschatting geven van de bedragen die zij betaalden in het afgelopen jaar. De kosten voor netbeheerders per gemeente variëren volgens hun opgave van 14.000 (Heemstede, 1,83 euro per huishouden) euro tot 11,7 miljoen euro (Den Haag, 88 euro per huishouden). De huishoudens in de betreffende gemeenten betalen deze kosten dus niet zelf, maar deze worden verdeeld over alle klanten van de betrokken netbeheerders (Liander en Stedin). Door de totale bedragen van de netbeheerders te delen door (een schatting van) het aantal klanten ontstaat een beeld van de hoogte van de doorberekende lasten per huishouden.

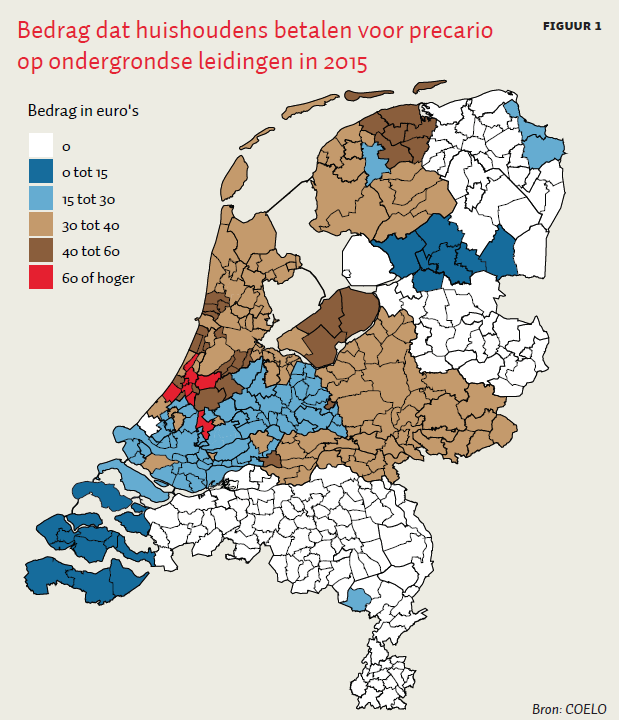

Figuur 1 toont een overzicht van de schatting van de totale bedragen die huishoudens in 2015 betaalden. Gemiddeld is dat twintig euro. Dat is inclusief de nullen, de gemeenten waar de netbeheerders en drinkwaterbedrijven geen kosten van precariobelasting op leidingen doorberekenen. In Noord-Brabant en de meeste gemeenten in de provincies Limburg, Overijssel, Drenthe en Groningen betalen inwoners geen precariobelasting op leidingen via het drinkwater- of energiebedrijf. De netbeheerders die in deze regio’s actief zijn, betalen geen precariobelasting over ondergrondse leidingen. In Zuid-Holland zijn de bedragen het hoogst, in Noordwijkerhout betaalt een huishouden in 2015 met 86 euro het meest. Dat is naar verhouding veel geld. Ter vergelijking: gemiddeld betaalden huiseigenaren in Noordwijkerhout in 2015 224 euro aan onroerendezaakbelasting (het landelijke gemiddelde is 263 euro). De precariobelasting op leidingen wordt niet alleen door huiseigenaren betaald, maar door alle klanten van drinkwaterbedrijven (bij heffende gemeenten) en netbeheerders (die heffende gemeenten in hun beheergebied hebben) ongeacht woonsituatie of inkomen. Kwijtschelding is niet mogelijk.

Conclusie

Via de precariobelastingen op ondergrondse leidingen kunnen gemeenten een deel van de door hen geheven belasting buiten het zicht van hun inwoners houden. Ook kunnen zij hun belasting zo deels afwentelen op inwoners van andere gemeenten. Uit het onderzoek blijkt dat sommige gemeenten van deze mogelijkheid flink gebruikmaken. Hierdoor lijken zij hun inwoners meer waar voor hun geld te leveren dan het geval is. Dit verstoort de lokale afweging van de kosten en de baten van overheidsvoorzieningen.

Minister Plasterk heeft op 22 juni al een rapport gepubliceerd met een wetsvoorstel waarmee precariobelasting op leidingen in tien jaar wordt afgebouwd (Tweede Kamer, 2016b). Daarmee wordt het een langetermijnproject en dat lijkt niet wenselijk. Klanten van netbeheerders betalen dan immers nog tien jaar mee aan een onzichtbare belasting, terwijl zij geen gebruik maken van de voorzieningen van de heffende gemeenten. De hervorming van het gemeentelijke belastinggebied die ook door minister Plasterk is geschetst, biedt een mooie gelegenheid om de precariobelasting op leidingen sneller af te schaffen.

Uitbreiding van het belastinggebied is zinvol zolang het gaat om zichtbare belastingen. Als de belastingen niet zichtbaar zijn dan kunnen inwoners de kosten immers niet afzetten tegen de baten. Ook enkele andere kleinere belastingen waarvan de opbrengsten gering zijn (baatbelasting) en/of de uitvoeringskosten hoog (hondenbelasting) zouden bij de herziening kunnen worden afgeschaft (Commissie-Rinnooy Kan, 2015). Door het belastinggebied uit te breiden met één of twee zichtbare belastingen (bijvoorbeeld een ingezetenenbelasting) en kleine of onzichtbare belastingen af te schaffen, weten de kiezers voortaan precies wat zij betalen.

2 reacties

Hoe kom ik erachter, of mijn gemeente Haarlemmermeer dit ook doet?

Mevr. Hoeben is onderzoekster.

Ze handelt in opdracht.

Ze geeft niet aan namens wie en waarom ze precario heeft onderzocht.

Het vermoeden is dat ze handelde in opdracht van VEWIN en Netbeheer Nederland. Dat zijn de koepelorganisaties van de drinkwaterbedrijven en de gas en electriciteits-net-bedrijven.

En die zijn al jarenlang bezig met een lobby bij het rijk om de precario belasting op ondergrondse infra af te schaffen.

In dit tijdschriftartikel doet mevr. Hoeben niet alleen neutraal verslag van een onderzoek.

Ze suggereert, laat weg, draait om en geeft subjectieve waardeoordelen.

Om enkele misverstanden bij de argeloze lezer van het artikel recht te zetten:

1. Gemeentebesturen worden afgerekend op hun belastingregiem / de kiezer wil waar voor zijn geld / om de kiezer invloed te geven op “onzichtbare precario” is er maar 1 oplossing de precario afschaffen.

Reacxtie; Uit onderzoek blijkt dat het stemgedrag bij gemeenteraadsverkiezingen vooral beïnvloed wordt door landelijke thema’s en niet door lokaal belasting-regiem. Zie:

http://www.google.nl/url?sa=t&rct=j&q=&esrc=s&source=web&cd=8&cad=rja&uact=8&ved=0ahUKEwjsvq_qiuvOAhXhLcAKHSmtBC4QFghHMAc&url=http%3A%2F%2Fwww.vanostaaijen.nl%2Fwp-content%2Fuploads%2F2012%2F11%2Fartikel-BW-Boogers-van-Ostaaijen-stemgedrag-2011.pdf&usg=AFQjCNGeH5pihGZfZEIcoAwLZ8RP-7hqMQ&sig2=i-on3hVEFeiPUM9e7jdgZw

Verder is de suggestie dat die geheven precario in een putje verdwijnt waar niemand, en zeker burgders niet aan hebben. Nou, zo gaan gemeenten niet met hun geld om.

2. Precario op ondergrondse zaken is onzichtbaar en dat is opzet van de gemeentebesturen en de enige oplossing daarvoor is die afschaffen.

Reactie: Alles wat gemeenten doen is openbaar.

Niets weerhoudt het rijk ervan om naast de openbaarheidseisen aan gemeenten van onroerende zaak belasting, afvalstoffenheffing en rioolrecht ook precario op ondergrondse leidingen actief en expliciet openbaar te maken.

Niets weerhoudt netbeheerders ervan om in hun facturen naar hun klanten de oorsprong en mate van doorbelasting van lokale heffingen (net als de rijks energiebelasting) zichtbaar te maken.

Niets weerhoudt het rijk ervan om het verbod om in de tarieven van netwerkkosten voor gas en elektriciteit uitsluitend door te belasten naar die clienten van die gemeenten die precario heffen, af te schaffen.

3. Het wetsvoorstel van minister Plassterk om precario op ondergrondse infra af te schaffen (kamerstukken 34.508) is dé oplossing.

Reactie: De minister wijst in de MvT als alternatief aan dat gemeenten op private basis overeenkomsten kunnen sluiten met netbeheerders over een financiële vergoeding voor het gebruik van gemeentegrond.

De minister gaat er daarmee aan voorbij dat netbeheerders, anders dan bij belastingen, niet gedwongen kunnen worden zo’n overeenkomst aan te aan. En dat dus ook niet zullen doen. Maar afgezien daarvan, als ze het wel zouden doen, dan zouden toch alle “bezwaren” tegen de precario ook bij deze private vorm gaan gelden? En als daarom ook die private vormen afkeuring verdienen, hoe kan de minister dat dan als volwaardig alternatief suggereren ? En vervalt daarmee dan niet de basis onder zijn wetsvoorstel ?En wat vind mevr. Hoeben van de deugdelijkheid van deze rijks-redenering ?

Als het coelo ECHT geïnteresseerd is in een “gezonde” economie van lagere overheden dan zou ze toch eens kunnen onderzoeken/rapporten/ zich bemoeien met de fundamenteel scheve financiële verhoudingen tussen gemeenten en nutsbedrijven. Maar dan in totaal, en niet alleen op 1 van de 7 dossiers namelijk precario. En dan zou de actie en discussie zich niet hoeven te ver-engen tot het geven van een “voordeel” aan de netbeheerders. Dan zou in de breedte ook gekeken kunnen worden aan eventuele “voordelen” voor gemeenten rondom items zoals:

• Kosten voor meerjarenplanningen

• Kosten van eerste aanleg van nieuwe nuts-netten in nieuwe gebieden

• Kosten voor kabel leg-lig-vergunningen

• Kosten voor herstraten na solo graafwerk

• Kosten voor slijtage van wegen tgv graven

• Hoge verouderde verlegkostenvergoedingen

En misschien als het coelo dan toch politiek stelling wil nemen zou ze het GPKL – pleidooi bij het rijk van 15-8-2016 (zie link http://www.gpkl.nl/action/news/item/3750/integrale-visie-gpkl-op-kabels-en-leidingen.html ) kunnen omarmen om die financiële relatie – in de breedte - gezond te maken.

En te stoppen met op lobby-basis populistisch aan cherry-picking te doen.

P. van Riel / Breda