Door de plotseling opgelopen inflatie staat het begrip ‘geldontwaarding’ weer op het netvlies van velen en ontstaat er maatschappelijke druk om het koopkrachtverlies te compenseren. Maar welke soort huishoudens ervaren de meeste inflatie?

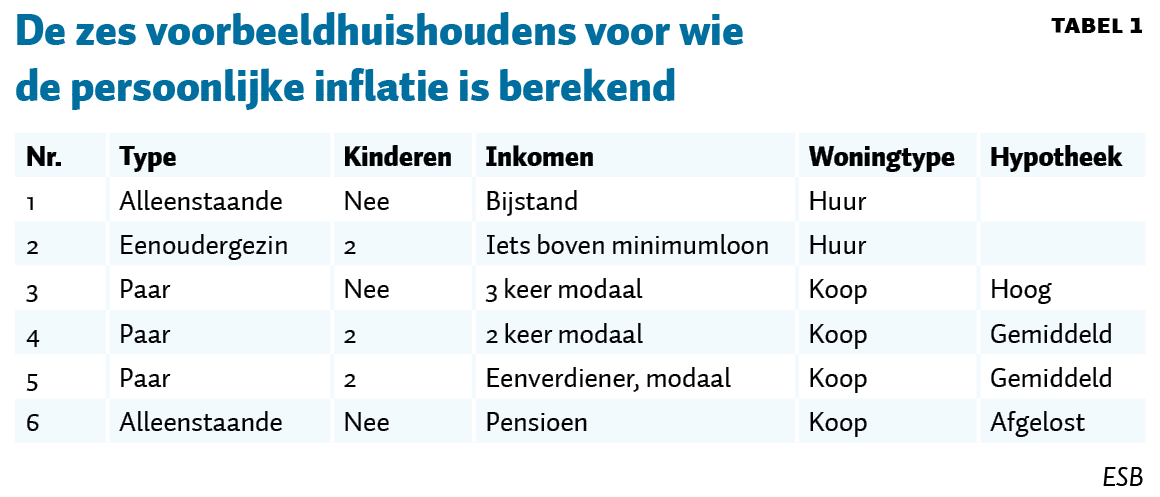

Om deze vraag te beantwoorden bracht Schulenberg (2021) de inflatie per inkomensgroep in kaart en vond daarbij nauwelijks verschillen tussen inkomensgroepen. Bij het aggregeren van individuele huishoudens naar grotere groepen verminderen de afwijkingen in de uitgavenpatronen over het algemeen sterk, en daarmee ook de afwijking ten opzichte van de gemiddelde inflatie. Ik breng daarom de inflatie voor zes voorbeeldhuishoudens in kaart, zie tabel 1, met verschillende inkomens en uitgavenpatronen.

Persoonlijke en gemiddelde inflatie

De persoonlijke inflatie wijkt af van de gemiddelde inflatie als de prijsstijgingen tussen de categorieën bestedingen sterk uiteenlopen én die verschillen optreden bij uitgaven die relatief veel afwijken van die van de gemiddelde Nederlander. Als alle prijzen met hetzelfde percentage zouden stijgen (bijvoorbeeld twee procent), dan maakt het niet uit hoe iemand zijn geld besteedt. De persoonlijke inflatie zal dan altijd twee procent zijn. Net zo zal de persoonlijke inflatie nauwelijks afwijken van de gemiddelde inflatie als vooral de prijzen stijgen van goederen waar iedereen een even groot aandeel van het inkomen aan besteed.

Inflatie van voorbeeldhuishoudens

Voor de zes voorbeeldhuishoudens in tabel 1 heb ik het complete uitgavenpatroon gespecificeerd. Deze huishoudens verschillen qua grootte en inkomen van elkaar, maar ook qua woning en het soort auto dat men bezit. De uitgavenpatronen zijn gebaseerd op het Budgetonderzoek van het CBS. Het gaat hier met nadruk om voorbeelden.

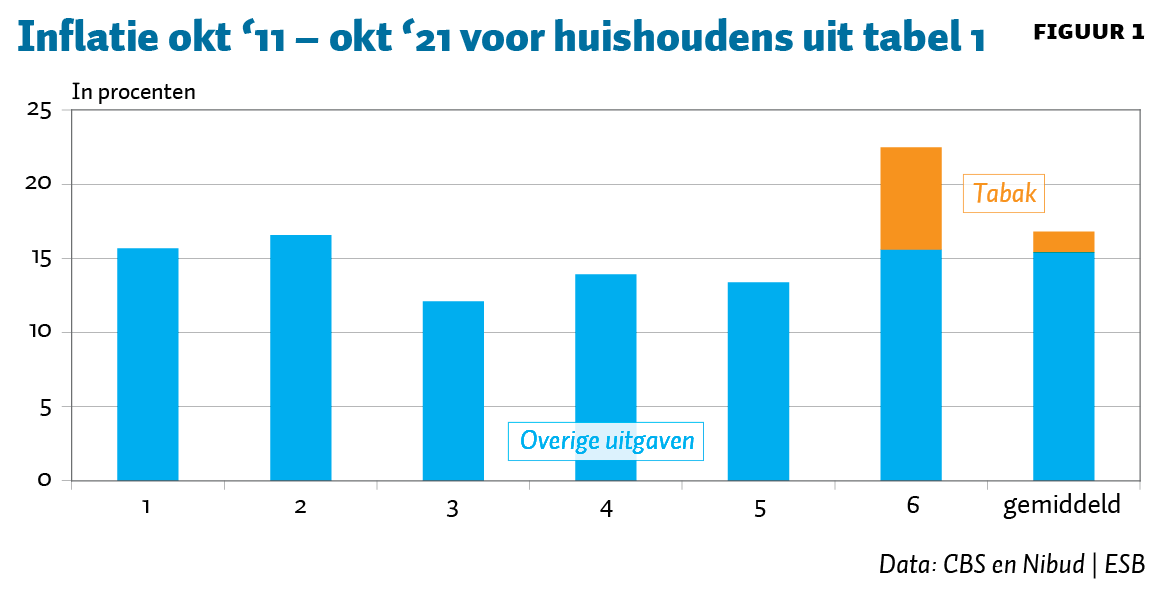

Met behulp van de partiële prijsindexcijfers van het CBS (inflatie per categorie) hebben we voor deze zes voorbeeldhuishoudens de persoonlijke inflatie uitgerekend over de afgelopen tien jaar, tot en met oktober 2021. Bij de huishoudens met hypotheek gaan we ervan uit dat zij de hypotheekrente hebben vastgezet. Dat betekent dat we de uitgaven voor de hypotheek als nominaal constant kunnen beschouwen. Dat is wat anders dan het CBS gebruikt voor de inflatieberekening (met toegerekende huur, zie Kazemier en Walschots (2021)), maar het is wel wat mensen in de praktijk in hun portemonnee ervaren.

Figuur 1 laat zien dat de inflatie van huurders (voorbeelden 1 en 2) vrijwel gelijk is aan het gemiddelde. De woningeigenaren met hypotheek (voorbeelden 3, 4 en 5) ervaren over het algemeen een wat lagere inflatie vanwege hun stabiele woonlasten. Zo ervoer het eenoudergezin in een huurwoning in tien jaar tijd in totaal 4,5%-punt meer inflatie dan het stel dat een grote koopwoning bezit.

De alleenstaande gepensioneerde (voorbeeld 6) heeft een hogere inflatie dan alle anderen. Dat komt vooral omdat dit voorbeeldhuishouden een pakje sigaretten per dag rookt, en zo duidelijk de stijgingen merkt in de tabaksaccijns van de afgelopen jaren.

De gestegen inflatie in 2021 werd vooral veroorzaakt door gas en elektriciteit. In deze voorbeelden heeft het rijke huishouden 3 een lager budget-aandeel hieraan, hetgeen hen ongeveer één procent minder inflatie oplevert.

Conclusie

Het gemiddelde inflatiecijfer geeft de trends in de economie weer, maar geen volledig beeld van de koopkracht van individuele huishoudens. De verschillen in persoonlijke inflatie kunnen aanzienlijk zijn en worden zichtbaar door met profielen van voorbeeldhuishoudens te werken.

In het kort

Met dank aan Jesper de Groote, beleidsmedewerker bij het ministerie van Sociale Zaken en Werkgelegenheid, voor zijn grote bijdrage aan de berekeningen.

Literatuur

Kazemier, B. en J. Walschots (2021) Waarom huizenprijzen niet in de inflatie thuishoren. ESB, 106(4801), 424–427.

Schulenberg, R. (2021) Inflatie verschilt weinig tussen inkomensgroepen. ESB Kort, 3 november.

Auteur

Categorieën