In deze snelcursus geeft ESB het woord aan Wim Boonstra (chef-econoom van de Rabobank en bijzonder hoogleraar economische en monetaire politiek aan de Vrije Universiteit Amsterdam) en Daniel van Schoot (econoom bij de Rabobank). Stap voor stap loodsen zij ons door de complexe wereld van geld en monetair beleid. Van basisgeldhoeveelheid tot Quantitative easing, wat is het en (hoe) werkt het?

Deel 8: Monetair beleid en helikoptergeld: hoe werkt het door in de economie?

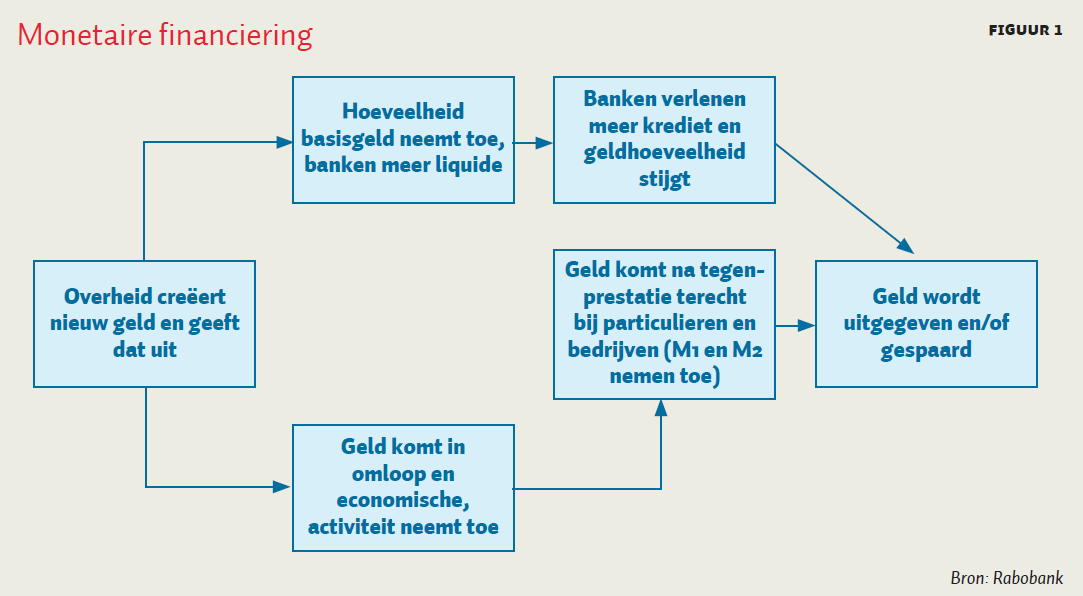

In ons vorige blog hebben wij monetaire financiering in detail uitgelegd. Zoals gezegd gaat van monetaire financiering van overheidsuitgaven een direct effect op de economische activiteit uit. Zowel de hoeveelheid geld in omloop (M1 en M2) als de monetaire basis (M0) worden erdoor vergroot. Door dit laatste neemt het geldscheppend vermogen van banken toe, waardoor volgend op de eerste bestedingsimpuls een tweede-orde effect op kredietverlening en geldhoeveelheid kan ontstaan. Het is een krachtig instrument, dat de economische activiteit rechtstreeks kan stimuleren. Vanwege het ‘verslavingsgevaar’ wordt monetaire financiering expliciet door de Europese verdragen verboden.

De zachte kanalen zijn in het geval van monetaire financiering vergelijkbaar met die van QE. Daarbij speelt hier vooral dat de samenleving er vertrouwen in moet hebben dat de centrale bank ook na de inzet van het instrument van monetaire financiering nog steeds prijsstabiliteit als belangrijkste prioriteit heeft. Het is dus essentieel dat de centrale bank onafhankelijk van de politiek blijft opereren en dat niet de politiek, maar de centrale bank beslist over de inzet van het instrument. De harde kanalen zijn in het geval van monetaire financiering zeer effectief. Er kan geen twijfel over bestaan dat monetaire financiering leidt tot een toename van de geldhoeveelheid in ‘handen van het publiek’. Dit geld komt in omloop via extra bestedingen en economische activiteit: er wordt geïnvesteerd in infrastructuur. Daarna komt het geld terecht op de rekeningen van de door de aannemers ingeschakelde arbeid en toeleveranciers. Hoe groot de vliegwielwerking van de daaropvolgende extra bestedingen is hangt uiteraard af van de marginale consumptiequote van de mensen die het geld in tweede instantie in de portemonnee krijgen: zij kunnen ervoor kiezen om het uit te geven, meer te sparen of om schulden af lossen.

De toename van de geldhoeveelheid en de daaruit voortvloeiende bestedingen kunnen bijdragen aan oplopende inflatie(verwachtingen). Het feit dat het ‘kosteloos’ beleid lijkt maakt het gevaarlijk. Als er al te gemakkelijk naar wordt gegrepen kan de centrale bank de controle over de geldhoeveelheid kwijtraken, met alle gevolgen van dien.

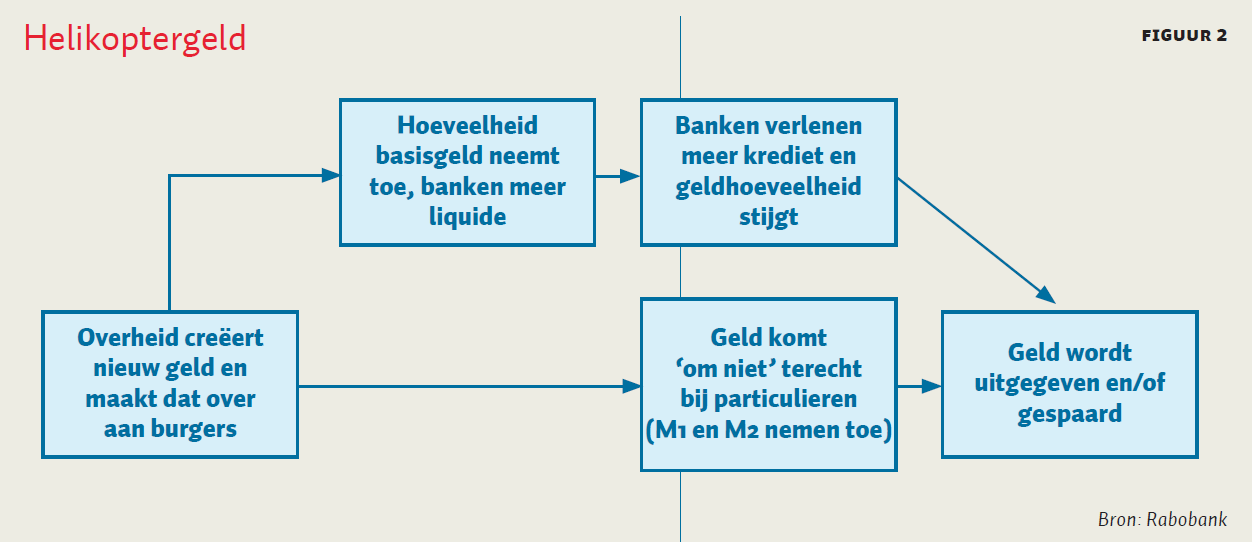

Zoals gezegd is monetaire financiering verboden in de Europese verdragen. Daarom blijft het in de Europese context vooralsnog een gedachte-experiment. Er is een andere vorm van monetaire financiering die op het eerste gezicht niet expliciet verboden is: helikoptergeld, een term afkomstig van Milton Friedman (1969). Friedman stelde bij wijze van gedachtenexperiment voor dat de overheid vanuit helikopters papiergeld over de mensen zou uitstrooien om hen ertoe te bewegen meer geld uit te geven. Dat is iets geheel anders dan wat er vandaag de dag mee wordt bedoeld. Want bij nadere beschouwing werkt helikoptergeld in een aantal opzichten vrijwel identiek aan monetaire financiering van overheidsuitgaven.

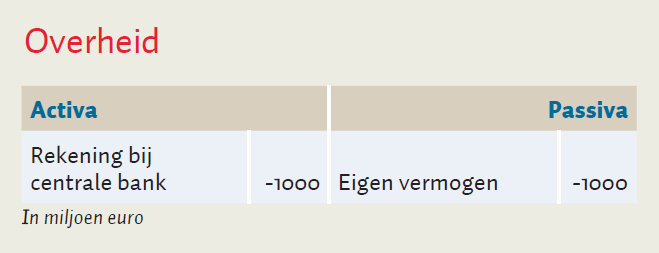

Het grote verschil met monetaire financiering van overheidsschuld is dat de burgers het geld zomaar op hun rekening krijgen bijgeschreven, zonder dat er een tegenprestatie tegenover staat. Het kan bijvoorbeeld vorm worden gegeven in de vorm van een met nieuw geld gefinancierde belastingverlaging of zelfs directe bijschrijving van een bedrag op bankrekeningen van burgers. De overheid krijgt er dus geen bezit voor terug, zoals in het voorbeeld van de monetaire financiering. Zij teert in op haar eigen vermogen. De onderstaande balansen illustreren dit voor de laatste twee stappen. Voor de voorafgaande stappen verwijzen wij terug naar ons vorige blog.

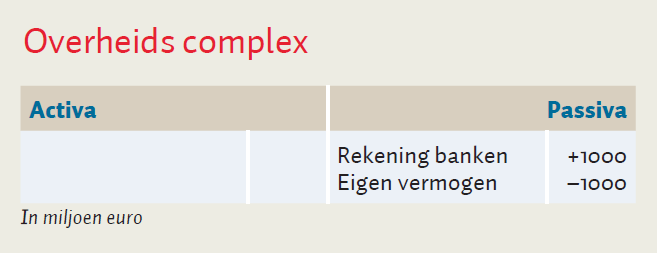

Het overheidscomplex in zijn geheel teert dus in op zijn eigen vermogen. Haar schuldpositie neemt toe, maar dat is zoals gezegd een gratis schuld die zij in de praktijk nooit hoeft in te lossen.

Zowel de zachte als de harde kanalen zijn vrijwel identiek aan die bij monetaire financiering. Maar er is één belangrijke uitzondering. De tussenstap van overheidsuitgaven, die in het schema van monetaire financiering wel staat en die betekent dat het 100% zeker is dat het nieuwe geld ook daadwerkelijk wordt besteed, ontbreekt. De kans bestaat dat het geld door de ontvangers grotendeels wordt gebruikt om schulden af te lossen of te sparen. Hoewel dit helpt om hun balansen te versterken en daarmee op termijn ruimte biedt voor het doen van extra bestedingen, is helikoptergeld naar alle waarschijnlijkheid een stuk minder hard dan monetaire financiering. Vooral in het geval van de eurozone is dit relevant aangezien bijvoorbeeld spaarquota sterk verschillen tussen lidstaten.

Technisch is het mogelijk dat de centrale bank direct helikoptergeld uitdeelt aan gezinshuishoudingen en daarbij de overheid passeert. Dan is het naar de letter van de wet geen monetaire financiering van overheidsuitgaven en zou men kunnen stellen dat het geen monetaire financiering van overheidsuitgaven betreft (Muellbauer, 2016). Duidelijk is wel, dat als de ECB een dergelijke stap zou ondernemen, de verhoudingen tussen de centrale bank en de Europese politiek enorm op scherp zou zetten. Zover zal het waarschijnlijk niet komen.

In ons afsluitende blog gaan wij in op de vraag hoe de monetaire beleidsimpasse in de eurozone kan worden doorbroken.

Referenties

Muellbauer, J., Helicopter Money and fiscal rules, Vox EU, 16 juni 2016

Auteurs

Categorieën

3 reacties

> De kunst van het monetair beleid is om voldoende geld in de economie te laten circuleren zodat deze goed kan functioneren.

Ik heb hier gewoon twijfels bij. Sinds de goudstandaard is losgelaten, is geld een ruilmiddel waarvan een oneindige voorraad bestaat, en alle bezit kan altijd min of meer (indirect) liquide gemaakt worden. Dus wat meet je nu? De hoeveelheid geld waarvan je weet dat die in principe oneindig is?

Ooit zijn de definities van monetaire aggregaten ontstaan omdat de centrale bank moest weten hoeveel cash er in een economie zat, of de banken moesten weten hoeveel direct opeisbaar vermogen ze bezaten. Het was toen al discutabel of opeisbaar vermogen geld is, maar natuurlijk zegt het veel over de economie. Toch vind ik het een verwarring van de begrippen 'waarde' en 'geld'.

Ik lees het liever allemaal over de bezittingenkant van de balans van een bank. Door monetair beleid varieert niet zozeer de geldhoeveelheid, maar manipuleer je de waarde van de bezittingen van een bank, en het rendement dat het op investeringen kan maken. Neemt het vermogen van een bank toe, en kan het meer rendement maken, dan doet het meer investeringen. Wat weer een domino-effect heeft. Equivalent, het aanmaken van staatsschuld lees ik liever niet als de introductie van geld, maar de introductie van bezit -een investering- wat weer door consumenten in 'stukjes gehakt wordt'.

Maar ik ben helemaal geen econoom, dus dat doe je beter dan ik.

Nu ben ik geen monetair deskundige doch een eenvoudige bedrijfseconoom. Maar ik begrijp het als volgt.

Geld maakt niet direct gelukkig of rijk. Het is immers niet anders dan een ruilmiddel dat tevens gebruikt kan worden in de toekomst (mits het zijn waarde behoudt). Als geld bijdraagt aan een meer efficiënte reële economie volgt waardecreatie in de toekomst in vorm van goederen en diensten.

De kunst van het monetair beleid is om voldoende geld in de economie te laten circuleren zodat deze goed kan functioneren. Voldoende geld betekent een stabiele interne waarde van de munt. De kredietverlening van banken is bepalend voor de geldhoeveelheid. Kredietverlening legt een claim op toekomstige waarde in vorm van goederen & diensten. Als Centrale Banken de geldhoeveelheid verruimt in vergelijking tot het verleden, dan leidt dit tot inflatie als de toekomst niet levert in vorm van goederen & diensten, oftewel voldoende economische groei. Voorwaarde om inflatie te voorkomen is derhalve dat het extra geld goed wordt besteed.

Over de besteding van het extra geld beslist niet de Centrale Bank. De huidige vorm van monetaire verruiming loopt via de overheid, oftewel politici beslissen over besteding. Helikoptergeld legt deze bestedingsbeslissing bij het publiek. Vraag is dus wie de beste beslissingen neemt bij de keuze van monetaire verruiming. Echter, per saldo komt het toch weer aan op het publiek: de kiezers van de politici.

Monetaire aggregaten zijn bijzonder handige technische definities, maar het belang moet nou ook weer niet overtrokken worden. Daarnaast was het altijd al discutabel om aan een monetair aggregaat de term 'geld' te verbinden, of 'geldschepping'.

De overheid kan een claim op de toekomst leggen en daardoor een stuk bezit van waarde creëren wat liquide gemaakt kan worden. Dat kan ook niet eindeloos, kon dat wel dan was het gewoon het einde van het kapitalisme. Geldschepping? Doodnormaal. Daarnaast, door het bij de overheid neer te leggen gaat het argument ook nog eens voorbij aan dat ook bedrijven - eigenlijk iedereen - prima in staat zijn om claims op de toekomst te leggen, met nagenoeg hetzelfde effect.

Is dit niet het selectief hanteren van definities zodat een illusie wordt geschapen dat de economie met name draait om overheidsinvesteringen, banken, en verschillende meetinstrumenten die wat gemakkelijk gelijk worden gesteld aan 'geld'?

Verschillende monetaire aggregaten kunnen ook prima langs de bezittingenkant van de balans gelezen worden als indicaties van het totaal aan uitstaande investeringen. Daarnaast zijn de monetaire aggregaten onvoorspelbare grootheden als het gaat om het ontwikkelen van de balansen van banken.

Ik weet niet hoor. Het klopt allemaal wel, maar het meeste kan ook compleet anders gelezen worden. In termen van (liquide gemaakt) bezit, investeringen, en de concrete ontwikkeling van balansen en markten, en dat vind ik dan toch een stuk helderder.