Toegang tot nieuwe kennis vormt voor veel bedrijven de belangrijkste groei-belemmerende factor. Meer samenwerking met kennisinstellingen en andere bedrijven – met name de meest productieve – kan het gebruik van nieuwe kennis en R&D versnellen en de groei stimuleren.

In het kort

– Er is veel productiviteitswinst te behalen als volgers zich meer kunnen aansluiten bij koplopers in het bedrijfsleven.

– Veel bedrijven geven aan dat ze toegang tot actuele kennis missen.

– Regionale clusters en het hoger onderwijs kunnen een belangrijke rol spelen in het verspreiden van kennis.

Er wordt in Nederland vaak gesproken over de productiviteitspuzzel: we worden als land steeds slimmer, maar elk decennium daalt de productiviteitsgroei. In de jaren tachtig was de productiviteitsstijging (per gewerkt uur) volgens het Centraal Bureau voor de Statistiek (CBS) nog gemiddeld 1,6 procent per jaar, maar die daalde in de decennia daarna tot gemiddeld 1,0 respectievelijk 0,9, en in het afgelopen decennium zelfs tot een krappe 0,4 procent.

Eén sleutel tot de lage gemiddelde productiviteitsstijging zou het grote verschil kunnen zijn tussen koplopers en volgers in het bedrijfsleven. De productiviteitsstijging die bedrijven gemiddeld doormaken is laag, maar de productiviteitsverschillen tussen bedrijven, ook in dezelfde sector, zijn opvallend groot. Zo concluderen Bartelsman et al. (2015) dat binnen de elf industriële sectoren de productiviteit van de top tien-procent ruim tweemaal zo hoog ligt als gemiddeld in de sector. Uit de analyse van Van Heuvelen et al. (2018) blijkt de totale factorproductiviteit van de frontierbedrijven in de twintig industriële sectoren over 2006–2015 zelfs 3,4 maal zo hoog te zijn als die van de overige bedrijven. In recent onderzoek van het CBS (2021) aan de hand van data uit 2015 verdeeld over 27 branches, lijken de verschillen nog groter: de tien procent meest productieve bedrijven zijn gemiddeld 6,8 keer productiever dan de tien procent minst productieve bedrijven. In sommige branches zijn deze verschillen veel kleiner dan gemiddeld, maar in andere sectoren zijn ze nog groter.

Er zijn dus grote productiviteitsverschillen tussen bedrijven. En het is kennelijk ook niet zo dat bedrijven met een achterblijvende productiviteit snel plaats moeten maken voor die met een hoge productiviteit. Meijerink et al. (2019) lieten al zien dat in de periode 2006–2015 de bedrijvendynamiek vertraagde. Tijdens de coronacrisis is het aantal gestarte bedrijven, volgens cijfers van het CBS, wel weer toegenomen, maar ligt juist het aantal faillissementen op een historisch laag niveau.

Dus om de gemiddelde productiviteit op te krikken is het van belang dat de kennis waar de best presterende bedrijven kennelijk mee uit de voeten kunnen, ook wordt benut door de volgende decielen (‘convergentie naar de frontier’). Die kennis bereikt, zo lijkt het, niet automatisch het peloton. Diffusie van die koploperskennis naar de volgers vergt dat bedrijven elkaar tegenkomen, samenwerken of zelfs onderling allianties vormen, ook met kennisinstellingen (Stam en Spigel, 2018), zo laat ik in dit artikel zien.

Clusters dragen bij aan kennisverspreiding

Toegang tot nieuwe kennis en innovaties vormt voor groei de meest genoemde belemmering, zo bleek uit een survey die Tilburg University en de regio-organisatie Midpoint Brabant in 2019 hielden (kader 1). Na toegang tot kennis vormden de marktvraag (het vinden van nieuwe klanten en opdrachten) en het vinden van getalenteerd personeel de belangrijkste groeibelemmeringen (figuur 2). Gevestigde bedrijven wijken hier iets van af: zij zien hun grootste belemmering juist in het aantrekken van personeel. Snelgroeiende bedrijven onderscheiden zich ook op één punt: het vinden van de juiste netwerken staat bij hen als belemmering op nummer 3. Interessant is overigens dat deze scale-ups relatief méér belemmeringen noemen voor groei dan de andere bedrijven (gemiddeld 2,5 tegenover ruim 2). Ze groeien sneller, maar hebben ook meer ‘groeipijnen’.

Kader 1: Onderzoek in Midden-Brabant geeft inzicht in belemmeringen voor groei

Sinds 2018 werken Tilburg University en de regio-organisatie Midpoint Brabant samen om een groter aantal bedrijven in beeld te krijgen. In 2019 hebben we in een onderzoek bedrijven benaderd via twee routes. We hebben aselect 679 bedrijven benaderd, waarbij we wel voor voldoende grote bedrijven en bedrijven uit de industrie en logistiek hebben gezorgd – sectoren die in Midden-Brabant belangrijk zijn. Met 165 (23 procent) daarvan hebben we uiteindelijk de hele vragenlijst kunnen doorlopen. Daarnaast hebben we in het bijzonder 311 start-ups (en vooral snelgroeiende start-ups) en innovatieve bedrijven benaderd, waarvan we met 120 (39 procent) een compleet interview hebben kunnen houden (voor de steekproeftrekking en de complete analyse, zie Van den Toren (2020)).

Door de gemengd aselecte en tevens doelgerichte steekproeftrekking hebben we de 285 bedrijven uiteindelijk in vier groepen kunnen indelen langs twee assen: bedrijven jonger en ouder dan tien jaar, en bedrijven kleiner en groter dan twintig werknemers. Door de selectiewijze mogen we de jonge groep samenvatten als start-ups of, als ze binnen tien jaar al meer dan twintig werknemers hebben bereikt, als scale-ups. Daarna spreken we over kleine (tot twintig werknemers) en grote (vanaf twintig werknemers) gevestigde bedrijven. Deze bedrijfstypen verschillen niet alleen, maar blijken ook complementair te zijn. Jonge bedrijven zeggen gemiddeld 27 procent van hun omzet te ontlenen aan eigen innovaties (en nog geen vijf procent aan ingekochte innovaties). Bij oudere bedrijven ligt het deel van de omzet dat afkomstig is van innovaties lager, en gaat het daarbinnen vaker om ingekochte innovaties. Bedrijven vullen elkaar aan in ecosystemen – maar ze moeten elkaar dan wel tegenkomen.

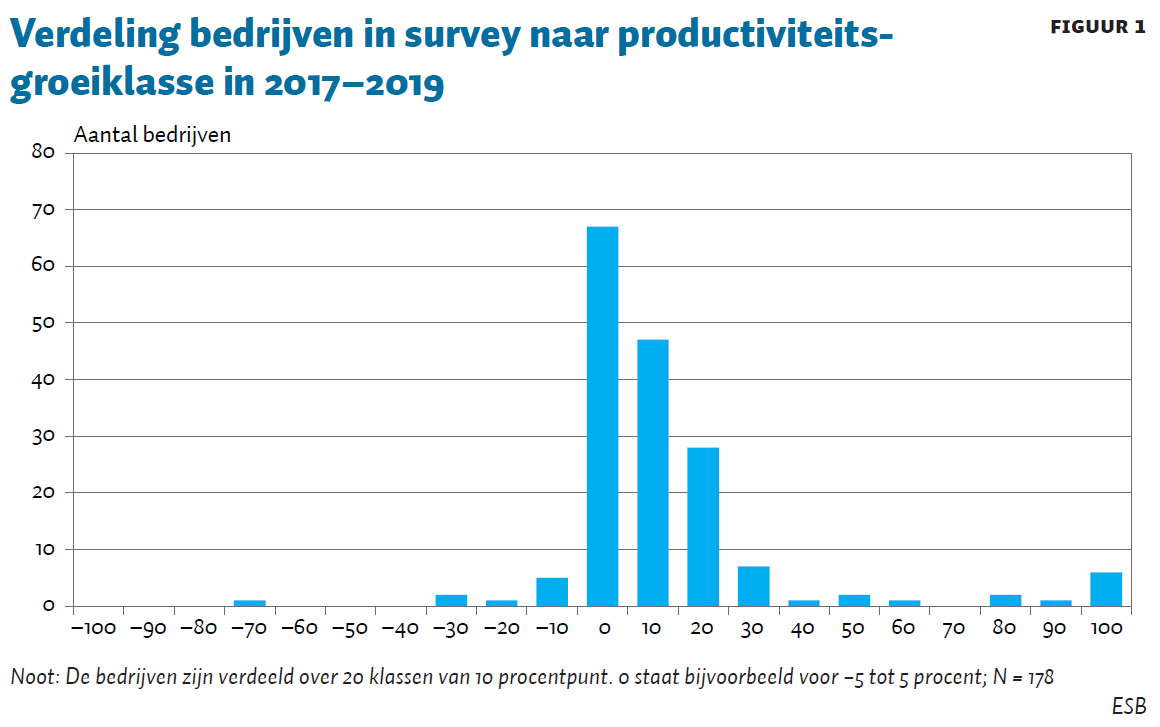

Van deze bedrijven kan 62 procent hun productiviteitsontwikkeling rapporteren over de afgelopen twee jaar (2017–2019 – de laatste twee ‘gewone’ jaren voor het uitbreken van de coronacrisis), en ook dan blijkt de grote spreiding, zoals figuur 1 laat zien. Net als in de normale verdeling die Van Heuvelen et al. (2018) laten zien op basis van financiële data, is de spreiding groot. Bij hen is de normale verdeling vrijwel symmetrisch, in ons onderzoek wordt vaker een hoge stijging gerapporteerd dan een vergelijkbare daling. Dat komt waarschijnlijk door de oververtegenwoordiging van start-ups en scale-ups. Scale-ups rapporteren namelijk de gemiddeld grootste productiviteitsgroei, gevolgd door de start-ups en direct daarna door de bestaande kleine bedrijven. De grotere gevestigde bedrijven melden de laagste productiviteitsgroei. Scale-ups hebben daarentegen de laagste winstgroei, en de grotere gevestigde bedrijven juist de hoogste. (Innovatie levert en test de ideeën die grote bedrijven nodig hebben, maar is een risico voor de bedrijven die het doen (Carrol en Hannan, 2000) – en dan hebben we het in dit onderzoek nog over de bedrijven die hun innovatie überhaupt overleefd hebben en het kunnen navertellen.)

Netwerk en samenwerking, veelal binnen regionale clusters (kader 2), kunnen een belangrijke rol spelen bij de diffusie van kennis. Dat blijkt ook uit het onderzoek in Midden-Brabant, waarbij we hiernaar hebben gevraagd.

Kader 2: Regionale clusters en samenwerking in beeld

In veel regio’s werken provincies, ontwikkelingsmaatschappijen en boards in samenwerking met branche-organisaties en topsectoren aan het in regionale clusters bij elkaar brengen van bedrijven, vaak samen met kennisleveranciers. Productiviteitsgroei is vaak geen officieel doel van deze initiatieven, maar is meestal wel een beoogd bijeffect van deze clustervorming.

Het concept van ‘regionale clusters’ heeft geen officiële definitie, en wordt in de praktijk op meerdere manieren ingevuld. Ik zie dat het woord clusters in ieder geval wordt gebruikt voor vier typen van samenwerking – die rond topclusters, rond innovatieclusters, formele publiek-private samenwerkingen en informele samenwerkingen. Er is op dit moment geen overzicht beschikbaar van alle regionale clusters in Nederland, maar tellingen en enquêtes onder ondernemers leveren wel enig zicht op wat het bereik is van elk van de clustertypen.

Het meest in het oog springen de georganiseerde clusters waarin bedrijven met onderzoekers werken aan de internationaal onderscheidende innovaties. Een beeld van deze ‘topclusters’ biedt bijvoorbeeld de lijst van 56 onderzoeks- en innovatie-ecosystemen die Dialogic (2021) in afstemming met EZK en OCW heeft geteld. Ze hebben alle een focus op een specifieke keten, sector of technologiedomein; 41 ervan hebben zich daarbij ook geconcentreerd in een specifieke regio. De 56 ecosystemen hebben vrijwel alle wel één of meer organisaties waarvan je als individuele ondernemer lid kunt zijn. Een proxy van het aantal deelnemers zou kunnen zijn het aantal bedrijven dat deelneemt aan innovatieprojecten die internationaal onderscheidend zijn en daardoor geselecteerd worden voor internationale publieke onderzoeksfinanciering. Het Europese subsidieprogramma Horizon 2020 is een interessante bron. Er blijken dan 611 Nederlandse deelnemers te zijn aan H2020-projecten, waarvan 332 mkb-bedrijven (Cordis, laatst beschikbare cijfers betreffen 2019).

Maar er zijn meer bedrijven die samenwerken om te innoveren. RVO (VolgInnovatie) telt 3.156 deelnemers aan hun publiek gefinancierde innovatieprojecten (laatst beschikbare cijfers 2019), projecten die over het algemeen bestaan uit meerdere bedrijven en kennisinstellingen. Dit getal ligt in dezelfde orde van grootte als het Community Innovation Survey van het CBS uit 2018, dat stelt dat van alle bedrijven met tien of meer werkzame personen er 6.525 samenwerken aan innovatie met anderen, waarvan 1.590 met universiteiten of hogescholen, en 1.005 met publieke onderzoeksinstellingen. Een belangrijk deel van deze samenwerkingsprojecten heeft een regionale concentratie.

De cirkel is nog groter te trekken. Katapult (2021a; 2021b) registreert bijvoorbeeld alle initiatieven waarin bedrijven (en andere werkgevers) samenwerken met mbo en hbo, met het oog op innovatie en het opleiden van nieuwe medewerkers. Katapult telt meer dan 400 publiek-private samenwerkingen (vrijwel allemaal met een regionale focus) die in totaal 12.000 partners hebben. Daarnaast zijn er Smart Industry fieldlabs, digitale werkplaatsen, technohubs en MKB!dee-netwerken, die volgens Katapult samen in totaal 5.575 partners hebben.

De eerste drie typen zijn clusters waarin bedrijven zich welbewust aansluiten bij organisaties of projecten met een trekker. Ze tekenen een samenwerkingsovereenkomst. Maar bedrijven zijn de facto ook onderdeel van een cluster als ze passende toeleveranciers, richtinggevende opdrachtgevers en ondersteunende onderwijs- en onderzoeksinstellingen in de buurt hebben en daar regelmatig een beroep op doen. Ook dat is te zien als een cluster.

Van de eerste drie typen clusters is het aantal deelnemers geteld. Het CBS baseert zich op een enquête onder innovatieve bedrijven. EU (Cordis), RVO en Katapult tellen het aantal deelnemers bij geregistreerde publiek-private onderzoeks- en onderwijsprojecten die financiering hebben ontvangen. Dit zijn relevante bronnen om de actief verbonden bedrijven in een regio in beeld te brengen. Het vierde type is lastig te tellen, maar is wel in beeld te krijgen als we bedrijven vragen naar hun samenwerkingspartners (kader 1)

Samenwerking is echter niet vanzelfsprekend. Grotere bedrijven en instellingen bleken hun belangrijkste partners vaak uit de buurt te halen. Kleinere bedrijven en zeker de start-ups lijken een gevarieerder patroon aan partners te hebben. Voor een deel zal dit te maken hebben met de nieuwsgierigheid van jonge bedrijven: ze kunnen en moeten meer experimenteren. Ze kunnen door hun verspreide samenwerkingspartners ideeën van buiten naar de regio halen – en zo voor de influx van innovatie zorgen. Maar door hun leeftijd en omvang zijn ze in hun eentje ook minder gemakkelijk in staat om een netwerk in de regio op te bouwen – waaraan ze wel degelijk behoefte hebben.

Startups geven nieuwe kennis een eerste toepassing (Van der Starre et al 2021). Corporates spelen vaak een leidende rol in regionale R&D-samenwerking, en kunnen daarmee een belangrijke partner zijn voor start-ups (Weiblen en Chesbrough, 2015; Van den Bosch et al., 2019). Via cijfers van de Europese Unie en van het Technisch Weekblad weten we wie de 65 bedrijven zijn die in Nederland het meest uitgeven aan R&D, met bekende namen als ASML, Philips, KPN, DSM en NXP in de top vijf. Van de 285 bedrijven in onze steekproef hebben er 25 een van deze 65 bedrijven onder hun nabije relaties. Aansluiting bij deze frontier gaat samen met betere resultaten: de gerapporteerde innovatie, productiviteitsgroei en banengroei ligt bij deze 25 twee keer zo hoog als bij andere bedrijven.

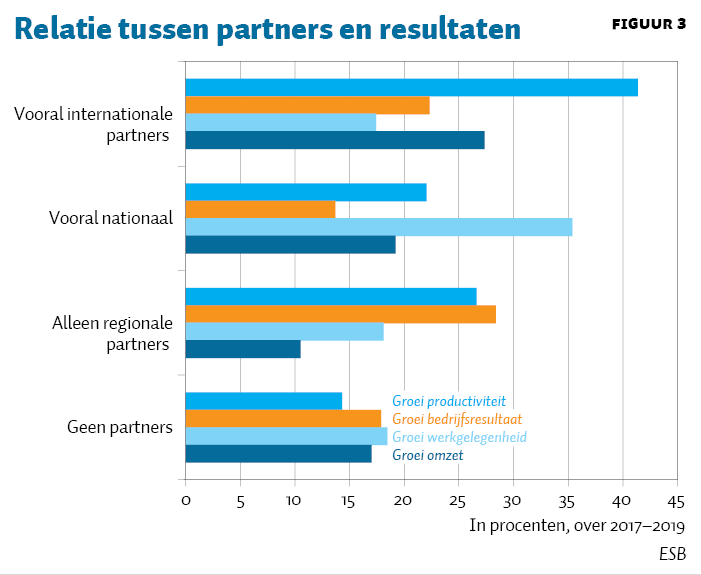

Bedrijven met meer contacten melden ook betere resultaten (figuur 3). Regionale partners beïnvloeden vooral het tempo van banengroei, internationale partners gaan samen met snellere omzetgroei. Dit is begrijpelijk – voor een echte omzetsprong moeten bedrijven de grens over.

Behoefte aan meer samenwerking

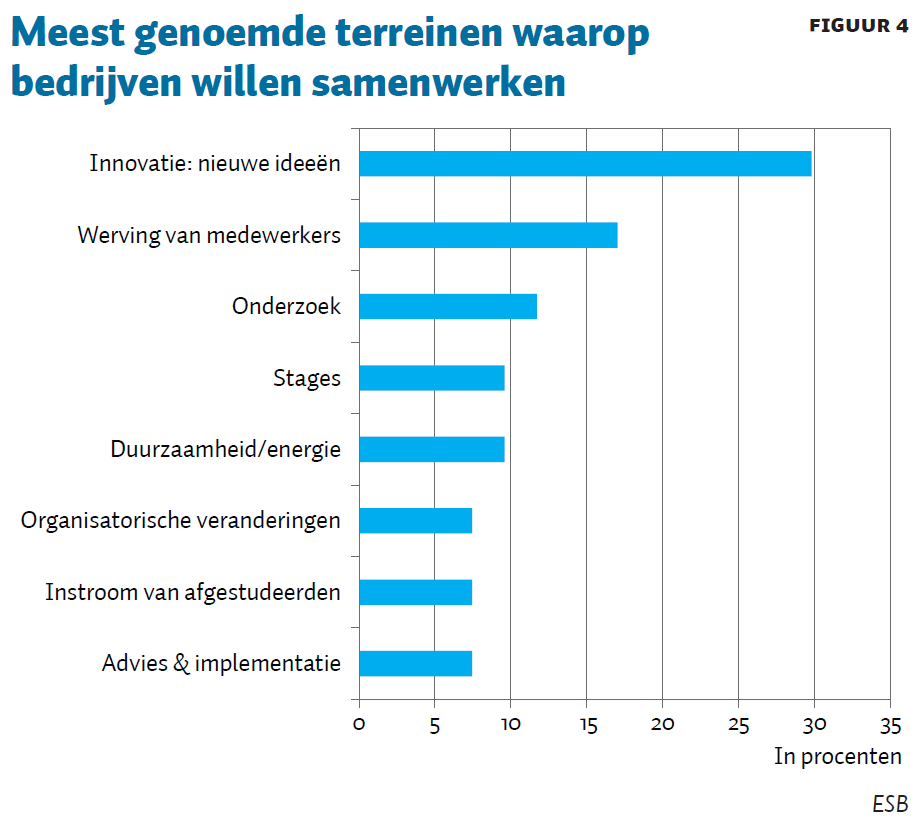

Bedrijven melden niet alleen verschillen in samenwerking, ondernemers geven ook aan dat ze méér willen samenwerken en weten ook met wie en waarover. Ze willen vooral samenwerken rond innovatie en onderzoek, en zoeken samenwerking met het oog op nieuwe medewerkers en stagiairs (figuur 4).

Bedrijven zoeken vooral contact met andere ondernemers, gevolgd door de universiteit, het mbo, de gemeente of regio, en ten slotte de hogeschool. Het aantal bedrijven dat samenwerking zoekt met een van deze partijen, is groter dan het aantal bedrijven dat dergelijke partners al heeft weten te vinden. Dat komt mogelijk omdat ze niet in hetzelfde netwerk zitten. De georganiseerde clusters zouden daarin van betekenis kunnen zijn, maar zijn nog onvoldoende bekend en worden onvoldoende gevonden. Van de industriële bedrijven onder de respondenten in Midden-Brabant weet een tiende van een fieldlab of vergelijkbaar project, en de helft daarvan is weer deelnemer. Meer dan de helft van de niet-deelnemers heeft echter wel belangstelling om deel te nemen als je hun vertelt dat deze fieldlabs er zijn.

Conclusie en aanbevelingen

Er is de afgelopen jaren veel geïnvesteerd in het onderzoek en de innovatie waarmee een deel van de Nederlandse bedrijven meedoet aan de ‘internationale frontier’. Achter deze frontier zijn er echter veel bedrijven die op enige of grotere afstand blijven van de productiviteit en productiviteitsgroei die de frontierbedrijven weten te behalen. Er is veel te winnen door de nieuwe kennis en toepassingen die ontstaan in hooginnovatieve clusters, sneller beschikbaar en bruikbaar te maken voor de bedrijven die verder van die frontier afstaan. Netwerken van ondernemers en kennisleveranciers kunnen een rol spelen bij de diffusie van kennis. De meeste ondernemers kennen hun productiviteitsontwikkeling en kunnen hun issues verwoorden, maar weten de stap naar de passende netwerken nog niet te zetten.

Het nationale beleid zou meer rekening moeten houden met de diffusie van kennis, en de regio is daarvoor een logische route. Ook het Nationaal Groeifonds lijkt te erkennen dat, naast grensverleggende R&D, ook diffusie van belang is. Het fonds honoreerde bij de eerste ronde nog grotendeels de typische frontierprojecten, in de tweede ronde zijn er – naast consortia gericht op doorbraakinnovaties – ook investeringen toegekend in diffusie van kennis en innovatie en pps-vorming (publiek-private samenwerking). Er komt onder beleidsmakers ook steeds meer oog voor wat wel ‘loopvermogen’ wordt genoemd: er moet capaciteit zijn om aan te bellen bij bedrijven, met hen te spreken over dat wat ze denken nodig te hebben, en dan een volgende stap te zetten op de weg naar verduurzaming, digitalisering en productiviteitsgroei, en ze uit te nodigen zich aan te sluiten bij een netwerk, fieldlab of een andere publiek-private samenwerking.

Ook het hoger onderwijs kan een proactievere rol spelen bij het contact met bedrijven. In de regio Midden-Brabant weten we bij Tilburg University bijvoorbeeld via experimentele methoden de bedrijven te vinden die open staan voor innovatie of samenwerking, maar nog geen onderdeel zijn van de georganiseerde netwerken. Als we ze benaderen blijken de advies- en afstudeerprojecten van studenten een laagdrempelige eerste stap om strategisch op een hoger niveau te komen. Daarna komen dan de netwerken en zwaardere begeleidingsprojecten in beeld.

Literatuur

Bartelsman, E., S. Dobbelaere en B. Peters (2015) Allocation of human capital and innovation at the frontier: firm-level: evidence on Germany and the Netherlands. Industrial and Corporate Change, 24(5), 875–949.

Bosch, J. van den, J.P. van den Toren, B. van der Starre et al. (2019) Samen innoveren! Uitdagende kansen voor corporates en startups. Haarlem: Mediawerf.

Carroll, G.R. en M.T. Hannan (2000) The demography of corporations and industries. Princetown: Princetown University Press.

CBS (2021) De Nederlandse productiviteitspuzzel: overzicht, enkele uitkomsten en uitdagingen rondom het meten van productiviteit. CBS Publicatie, 8 juni.

Dialogic (2021) Onderzoeks- en innovatie-ecosystemen in Nederland. Achtergrondstudie bij de kabinetsstrategie: ‘Versterken van onderzoeks- en innovatie-ecosystemen’. Dialogic Publicatie, 2020.035.2023. Te vinden op www.open-overheid.nl.

Heuvelen, G.H. van, L. Bettendorf en G. Meijerink (2018) Frontier firms and followers in the Netherlands: estimating productivity and identifying the frontier. CPB Background Document, juli.

Katapult (2021a) Nationaal Groeifonds: Opschaling van publiek-private samenwerking in het beroepsonderwijs. Propositieformulier Katapult, 29 oktober. Te vinden op www.wijzijnkatapult.nl.

Katapult (2021b) Impact en meerwaarde van samenwerking tussen beroepsonderwijs en bedrijfsleven, 2019–2021. Katapult Rapport, november. Te vinden op www.wijzijnkatapult.nl.

Meijerink, G., G.H. van Heuvelen en L. Bettendorf (2019) De bedrijfsdynamiek in Nederland vertraagt. ESB, 104(4779), 520–523.

Stam, E. (2014) Ecosystemen voor ambitieus ondernemerschap. ESB, 99(4698S), 6–12.

Stam, E. en B. Spigel (2018) Entrepreneurial ecosystems. In: R. Blackburn, D. De Clercq en J. Heinonen (red.) The SAGE handbook of small business and entrepreneurship. Londen: SAGE, 407–422.

Starre, B. van der, E. Cloosterman, D. Costers en B. Suwarso (2021) The potential of emerging technology in the Netherlands. Analysis of Dutch deep tech ecosystems’ potential impact to determine winning strategies. Birch/Techleap.

Toren, J.P. van den (2020) Ondernemen in Midden Brabant: uitdagingen en samenwerking. Tilburg University Publicatie. Te vinden op www.tilburguniversity.edu.

Weiblen, T. en H.W. Chesbrough (2015) Engaging with startups to enhance corporate innovation. California Management Review, 57(2), 66–90.

Auteur

Categorieën