Overheidsfinanciering richt zich traditioneel op het versnellen van economische groei middels het repareren van ‘marktfalen’. Bij de klimaat- en energietransitie werkt dit contraproductief omdat deze transities – in ieder geval tijdelijk – ten koste gaan van economische groei. Het traditionele denken in termen van ‘marktfalen’ is daarom niet langer toereikend en de overheidsfinanciering moet gericht zijn op het voorkómen van ‘transitiefalen’.

In het kort

– Er zijn te weinig financieringsopties voor technisch innoverende start-ups en scale-ups die werken aan de transities.

– Door onzekerheid over het verloop van de transities en de technische innovatie haken investeerders af.

– Alleen een bredere transitiebenadering zal de markt voor financiering kunnen lostrekken.

Maatschappelijke transities komen vaak, maar lastig van de grond. Marktpartijen kunnen er een belang bij hebben om de status quo nog een tijdje in stand te houden. Een overgang naar een nieuwe klimaatneutrale bedrijfsvoering kan bijvoorbeeld betekenen dat kapitaalgoederen, waarmee de huidige winstgevendheid wordt gegenereerd, voortijdig moeten worden afgeschreven.

Maar ook als marktpartijen wél actie ondernemen kan het zijn dat ze toch falen om te doen wat maatschappelijk gezien vanuit het oogpunt van de voorgenomen transitie wenselijk is. Voorbeelden: soms worden disruptieve innovaties voortijdig van de markt gehaald of worden ze veel later op een voor het bedrijf passend moment op de markt geïntroduceerd. Zo krijgt de transitie naar een CO₂-neutrale en circulaire economie door dit soort effecten niet de versnelling die wordt beoogd.

Traditioneel analyseren economen dergelijke marktordeningsproblemen als een vorm van marktfalen (Frenken en Hekkert, 2017). Er is sprake van marktfalen als marktwerking een verdelingsvraagstuk in de markt niet optimaal oplost.

Maar het oplossen van marktfalen leidt in transities niet automatisch tot het oplossen van de bredere maatschappelijke opgaven zoals de klimaat- en energietransitie. Vraag en aanbod in de markt komen dan wellicht beter bij elkaar, maar de markt doet nog niet wat vanuit een breder maatschappelijk oogpunt wenselijk is. De maatschappelijke baten van de transitie kunnen op korte termijn niet of nauwelijks te gelde worden gemaakt omdat de marktvraag in die richting ook nog onvoldoende ontwikkeld is, en ook het verlies van de ‘social license to operate’ wordt vaak nog onvoldoende gevoeld om tot actie over te gaan.

We moeten daarom bij stokkende maatschappelijke transities een ander begrip hanteren, namelijk transitiefalen. De vraag daarbij is niet zozeer hoe de markt zodanig kan worden vormgegeven dat vraag en aanbod beter bij elkaar komen, als wel hoe er een markt van vraag en aanbod gecreëerd kan worden die bijdraagt aan het oplossen van maatschappelijke problemen, zoals de transitie naar een CO₂-neutrale en circulaire economie.

In dit artikel wordt de noodzaak van deze omslag naar het denken in termen van transitiefalen uitgewerkt voor de markt voor financiering. Het is daarom een antwoord op de oproep van Lidewijde Ongering, secretaris-generaal van het Ministerie van Economische Zaken & Klimaat, om bij transities naar maatwerk te streven (Ongering, 2021).

Falen op de markt voor financiering

Nederland is als ‘kennisland’ rijk aan technologieën die een sleutelrol spelen in de grote transitieopgaven, en bovendien doet ons land het qua instroom van start-ups internationaal gezien helemaal niet slecht. Maar willen we in Nederland deze gunstige uitgangspunten ook daadwerkelijk verzilveren, dan zullen de start-ups die technologie inzetten voor de transitieopgaven de mogelijkheden moeten krijgen om succesvol op te schalen naar volwassen bedrijven, en daarvoor is financiering nodig.

De markt voor financiering doet zijn werk als vraag en aanbod tegen passende financieringsvoorwaarden bij elkaar komen. Maar juist voor ondernemers die door te innoveren willen bijdragen aan maatschappelijke transities, is deze passende financiering maar beperkt beschikbaar. Transities en innovaties kennen ieder voor zich fundamentele onzekerheden, en juist ondernemers die beide combineren, hebben in de praktijk moeite om tijdig toegang te krijgen tot de juiste financiering.

Deels ligt de beperkte financieringstoegang aan de aard van de ondernemingen. Uit diverse kapitaalmarktonderzoeken (zoals Rebel (2020)) blijkt dat het midden- en kleinbedrijf (mkb) in het algemeen en familiebedrijven in het bijzonder doorgaans niet op zoek zijn naar aandelenkapitaal omdat bij hen het behouden van zelfstandigheid hoog in het vaandel staat en het uitgeven van aandelenkapitaal wordt – terecht of onterecht – gezien als bedreiging. Het mkb in Nederland is van oudsher erg gericht op het verkrijgen van bankfinanciering, maar dat is bij transitieopgaven en innovaties veelal geen realistische optie, gezien het hoge risico. Durfkapitaal (aandelenkapitaal of in aandelen te converteren leningen) is dan een passender instrument want dan gaat het om kapitaal dat gepositioneerd is om te profiteren van toekomstige ontwikkelingen, het rendement is afhankelijk van een eventuele toekomstige upside potential.

Deels komt de beperkte financieringstoegang ook omdat bedrijven de verkeerde financiering aantrekken en/of de verkeerde financieringsstructuur hebben neergezet. Alleen bedrijven die de potentie hebben om zeer snel te groeien, en een sterke focus hebben op het creëren van aandeelhouderswaarde. komen in aanmerking voor durfkapitaal. Niet ieder bedrijf voldoet aan deze hoge eisen.

De verkeerde financiering en/of de verkeerde financieringsstructuur kan belemmerend werken in latere investeringsrondes. En die zijn van belang omdat vervolgfinanciering niet altijd voldoende beschikbaar is. Investeerders die durfkapitaal bieden, kijken niet alleen naar het voorliggende financieringsvraagstuk maar ook naar toekomstige financieringsrondes. Wat zijn de risico’s die je als onderneming ziet? Wie moet (in de markt of waardeketen) nog meer investeren? Is er ook in een worstcase-scenario voldoende geld om de continuïteit te garanderen of moet de onderneming dan opnieuw de markt op met een financieringsvraag? En wat als je ineens je grootste concurrent kunt overnemen om zo nog sneller op te schalen? Als door gebrek aan vervolgfinancieringsmogelijkheden de risico’s te groot worden, haken investeerders af.

Falen in de praktijk

De mismatch tussen vraag en aanbod van financiering zal per sector verschillen en marktfalen zal dus ook per (sub)sector in kaart moeten worden gebracht om te kunnen bepalen wat de juiste maatregelen zijn om dit falen op te kunnen lossen. Bij Invest-NL ligt de focus op de transitie naar een klimaatneutrale en circulaire economie en daarom hebben wij op dat gebied een onderzoek laten uitvoeren dat dit falen vaststelt en definieert op de markt voor financiering van bedrijven die technische innoveren, in jargon: deeptech-start-ups en -scale-ups (TNO, 2018).

Er blijken voor de financiering van deeptech-start-ups veel uitdagingen te bestaan. Allereerst gaat het vaak om baanbrekende innovaties: disruptieve nieuwe technologieën in nieuwe markten waar investeerders moeilijk houvast vinden in het verleden, bij bestaande markten of bedrijven en/of kennisinstellingen. Dit ‘innovatiedilemma’ (Christensen, 1999) geldt niet alleen voor grote gevestigde bedrijven, maar ook voor investeerders. Daarnaast gaat het bij deeptech-start-ups vaak om sectoroverschrijdende innovaties die multidisciplinaire competenties vergen, en om technisch complexe proposities waarover bij veel investeerders vaak nog onvoldoende kennis aanwezig is.

De lange looptijden, de hoge kapitaalsintensiteit en soms beperkende wet- en regelgeving maken dat investeerders aarzelen om te investeren. Als gekeken wordt naar de verschillende investeringsfases voor deze start-ups, dan blijkt het probleem in de gehele financieringsketen te zitten, met name in de vroege (seed) fase met ticketgroottes van één tot vier miljoen euro.

Ook voor de volgende stap, die van de scale-ups, is financiering lastig. Anders dan de start-up, heeft de scale-up – als het goed is – zijn product al op de markt waargemaakt en is er een werkend businessmodel gevonden. Scale-ups zijn voor investeerders dus minder risicovol dan start-ups, maar hebben wel grotere bedragen nodig. De investering wordt primair gebruikt om tot meer omzet te komen. Belangrijke uitdagingen voor een onderneming in de scale-up-fase is het opschalen van (productie)capaciteit, het managen van de snel groeiende organisatie, het verbreden van de klantenbasis en het bereiken van een substantiële, houdbare markpositie.

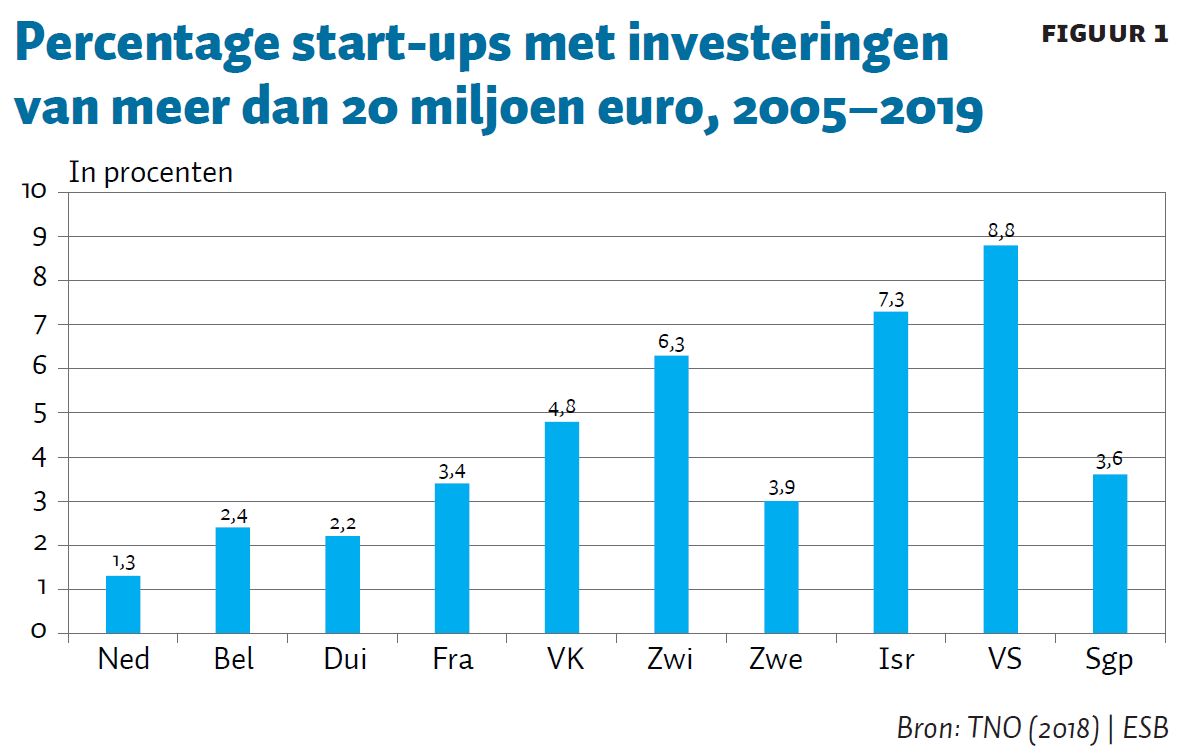

Uit ons onderzoek (TNO, 2018) blijkt dat in Nederland slechts 1,3 procent van de deeptech-scale-ups die zich richten op de klimaat- en energietransitie erin slagen om in de periode 2005–2019 een financieringsronde van twintig miljoen euro of meer succesvol af te ronden. Nu zegt de omvang van een financieringsronde niet alles, maar dit percentage is in vergelijking met een aantal van de ons omringende landen erg laag. In Duitsland is het 2,2 procent, in Frankrijk 3,4 en in het Verenigd Koninkrijk 4,8 procent (figuur 1).

De belangrijkste verklaring voor het lage percentage deeptech-scale-ups in de klimaat- en energietransitie dat een grote financiering weten aan te trekken, is het zeer beperkte aantal deeptech-investeerders in Nederland. De scale-ups lijken in Nederland de financiële potentie wel te hebben. Om het succespercentage van het verkrijgen van financiering in Nederland op te trekken naar het niveau van het Verenigd Koninkrijk is een significante stijging van het financieringsaanbod nodig.

Naast dit specifiek Nederlandse marktfalen bij de financiering van grotere tickets bestaat er ook transitiefalen: de investeringen hangen af van de mate waarin ze bijdragen aan de winstgevendheid en niet van de bijdrage aan de maatschappelijke transities. Marktpartijen bepalen vanuit hun eigen perspectief de investeringsagenda, maar dat perspectief strookt niet altijd met de voorgenomen transitie. Niets doen of later doen kan voor het desbetreffende bedrijf vanuit bedrijfseconomisch oogpunt de juiste keuze zijn. De consequenties voor de maatschappij als geheel kunnen veel verder gaan dan het financiële aspect alleen. Bij transities moet de regie over de individuele investeringsagenda’s dan ook gebaseerd zijn op een brede welvaarts- en welzijnsafweging.

De benodigde innovatie, forse investeringen en lange ontwikkelhorizon gaan gepaard met fundamentele onzekerheden die zorgen dat de ontwikkeling van technologieën niet voldoende wordt voorzien van kapitaal. De positieve maatschappelijke effecten blijven achterwege of worden niet voldoende snel gerealiseerd. En juist de tijd is bij transities een schaars goed. In het geval van de klimaat- en energietransitie is het tempo waarin de uitstoot van broeikasgassen wordt teruggedrongen mede afhankelijk van het moment dat innovatieve technologieën op grote schaal beschikbaar komen. De tijd die nodig is om een innovatief idee naar de markt te brengen en dusdanig op te schalen dat het daadwerkelijk kan bijdragen aan de reductie van broeikasgassen, kan zomaar tien tot vijftien jaar zijn. Als we de klimaatdoelstellingen van 2030 en 2050 willen halen dan zullen we dus in een hoog tempo flinke stappen moeten zetten. Het nieuwste IPCC-rapport is glashelder: er zijn drie tot zes keer zoveel investeringen nodig in klimaattransitie (IPCC, 2022). Er is dus geen ruimte meer om kansen te laten liggen.

Rol InvestNL

Het financieringslandschap voor deeptech moet dus versterkt worden, niet alleen voor de grotere tickets maar ook in de vroege fase. Het aantrekken van meer investeerders met technische kennis en inzicht in wereldwijde trends zou daarbij van meerwaarde kunnen zijn, alsmede het aantrekken van institutionele investeerders.

Invest-NL vervult een belangrijke rol door, daar waar de markt onvoldoende voorziet, bij te dragen aan het financieren en realiseren van de transitieopgaven. Dat kan op verschillende manieren. Ten eerste middels het versterken van bestaande marktpartijen (kader 1), Ten tweede middels het opzetten van nieuwe fondsinitiatieven (kader 2) en ten derde het direct investeren in ondernemingen (kader 3).

Door de combinatie van innovatie en transities betreft het financieringen met een zeer hoog risico en een navenant hoog kapitaalbeslag. Invest-NL, een staatsdeelneming met een eigen bestuur en raad van commissarissen die verantwoordelijk zijn voor respectievelijk de zakelijke aansturing en het toezicht op de instelling, heeft een balans die daarop is toegerust omdat het bedrijf gefinancierd is met eigen vermogen. Het kan daarbij de invloed die niet weerspiegeld wordt in het directe financiële rendement wel meenemen in een bredere kosten-batenafweging.

Kader 1: Invest-NL investeert in imec.xpand II

Invest-NL investeert tien miljoen euro in het imec.xpand II-fonds. Het fonds investeert in ambitieuze deeptech-start-ups die bij de ontwikkeling van hun innovatieve technologie aanzienlijk kunnen profiteren van de kennis, expertise en het netwerk van het Leuvense Imec, dat zich in de afgelopen dertig jaar heeft ontplooid tot een toonaangevende innovatiehub in nano-elektronica en digitale technologieën.

Imec.xpand II wordt, onafhankelijk van Imec, gemanaged door een ervaren team met veel kennis van deeptech en een groot netwerk binnen de sector. Hun eerste fonds bedroeg 117 miljoen euro en investeerde in zestien bedrijven, waaronder de Nederlandse start-ups Onera en Axelera.

Een deel van het team zal gaan focussen op Nederlandse deeptech-ondernemingen en naar verwachting zal circa twintig procent van het kapitaal van imec.xpand II geïnvesteerd worden in Nederland. Het fonds heeft bij investeerders al 150 miljoen euro opgehaald en kan nog doorgroeien naar 250 miljoen.

Met deze investering stimuleert Invest-NL de groei van Nederlandse deeptech-start-ups in een risicovolle fase waarvoor relatief weinig kapitaal beschikbaar is.

Kader 2: Deep Tech Fonds gaat van start

Invest-NL en het Ministerie van Economische Zaken en Klimaat (EZK) lanceren samen het Deep Tech Fonds (DTF). Het DTF zal investeringen doen in kennisintensieve start- en scale-ups om de technologische kennis en internationale concurrentiepositie voor Nederland te versterken. De omvang van het fonds bedraagt 250 miljoen euro, waarvan 175 miljoen door EZK wordt ingebracht en het resterende deel door Invest-NL.

Het DTF ondersteunt kennisintensieve start- en scale-ups om de technologische kennis en internationale concurrentiepositie voor Nederland te versterken. Het DTF wil investeren in bedrijven met innovatieve, complexe technologie. Voor innovatieve ondernemingen die zowel kennis- als kapitaalintensief zijn, is het vaak moeilijk om financiering te vinden. In de meeste gevallen gaat het om nieuwe technologieën die zich nog niet bewezen hebben en waar relatief grote risico’s aan kleven.

Het fonds opereert als co-investeringsfonds en is als onafhankelijk onderdeel ondergebracht bij Invest-NL. Het fonds kent een gespecialiseerde focus op deeptech en heeft een onafhankelijk fondsmanagement en een onafhankelijk Investment Committee (IC) dat bindend advies geeft.

Kader 3:

Invest-NL neemt voor vijf miljoen euro deel in een investeringsronde van 22 miljoen voor de batterijenproducent LeydenJar. LeydenJar haalde het bedrag op bij Nederlandse en Amerikaanse durfinvesteerders. Naast Invest-NL zijn ook YARD ENERGY, Catalus Capital, ING Sustainable Investments en Somerset Capital Partners toetreders in deze Series A-investeringsronde. Bestaande investeerders (onder andere BOM, Stichting Doen en PVS Investments) investeren ook verder.

De financiële injectie is nodig om de batterijfabriek te kunnen opschalen en de technologie verder door te ontwikkelen. Hiermee bereidt LeydenJar zich voor op massaproductie tegen een competitieve prijs. De technologie van LeydenJar zorgt voor batterijen met zeventig procent meer energieopslag dan de beste batterijen die nu in de markt aangeboden worden. Deze technologie maakt een veel grotere actieradius van elektrische auto’s mogelijk, smartphones hoeven minder vaak aan de lader en binnenkort kunnen zelfs vliegtuigen elektrisch vliegen. Het uiteindelijke doel is de energietransitie te versnellen met innovatieve batterijtechnologie.

Batterijen met een hoge energiedichtheid zijn onder meer nodig voor de elektrificatie van de automobielbranche. Met de batterijtechnologie van LeydenJar kan een elektrische auto wel een zeventig procent grotere afstand afleggen voordat hij weer aan het stopcontact moet. Ook is de batterij geschikt voor snel laden, zodat je binnen een kwartier weer op de weg bent. Onderscheidende bijkomstigheid is dat het maakproces van deze batterijen ook nog eens fors duurzamer is dan van ‘gewone’ (oplaadbare) Li-ion-batterijen en er dus veel minder CO2 bij vrij komt, tot wel 85 procent minder.

Conclusie

Er is sprake van transitiefalen op het gebied van financiering als innovatieve ondernemers met groeiambities, die bezig zijn die transitie te bewerkstelligen, niet tijdig toegang hebben tot de juiste financiering. De overheid heeft een rol om vanuit een brede welvaarts- en welzijnsafweging de gevolgen van dit transitiefalen weg te nemen. Zonder die bredere afweging ligt het gevaar van ‘hit the target but missed the point’ op de loer. Overheidsfinanciering zou zich voornamelijk moeten richten op het aanpakken van maatschappelijke uitdagingen middels het repareren van ‘transitiefalen’.

Of het oplossen van het transitiefalen lukt, weten we nog niet. Dat gaan we aan den lijve ondervinden want de opwarming van de aarde met meer dan 1,5 graad Celsius is een existentieel gevaar voor de mensheid. Wat we nu dus al wel weten, is dat áls het lukt, het in ieder geval de moeite waard is.

Literatuur

Christensen, C.M. (1999) Het innovatiedilemma. Amsterdam: Business Contact.

Frenken, K. en M. Hekkert (2017) Innovatiebeleid in tijden van maatschappelijke uitdagingen. Artikel op www.mejudice.nl, 11 april.

IPCC (2022) IPCC Sixth Assessment Report: Impacts, Adaptation and Vulnerability. Te vinden op www.ipcc.ch.

Ongering, L. (2021) Nieuwjaarsartikel: Vaart maken richting een duurzaam verdienvermogen. ESB, 106(4793), 6–9.

Rebel (2020) Kapitaalmarktonderzoek Oost Nederland. Rebel Rapport, 10 maart. Te vinden op gelderland.notubiz.nl.

TNO (2018) De potentiële bijdrage van technologie aan maatschappelijke uitdagingen. TNO Rapport, R11465.

Auteur

Categorieën