Tijdens de COVID-19-pandemie is de Nederlandse overheid flink bijgesprongen om KLM financieel te steunen. Overheidsingrijpen kan marktwerking verstoren. Consolidatie en netwerkrationalisatie zijn nodig voor een rendabele en weerbare Europese luchtvaart-industrie.

In het kort

– Pas na de fusies van de grote Amerikaanse hub-carriers lijkt er sprake te zijn van een rendabeler vervoerssysteem.

– Europese overheden pogen via steun de directe verbindingen en werkgelegenheid voor het eigen land te behouden.

– Een laisser-faire-houding kan maatschappijen helpen om gezond te groeien, vergroenen, innoveren en concurreren.

Als gevolg van de wereldwijde maatregelen tegen de verspreiding van COVID-19 zijn luchtvaartmaatschappijen in zwaar weer terechtgekomen. Overal in Europa sprongen overheden bij om luchtvaartmaatschappijen financieel te steunen zodat ze de crisis konden overleven. In Nederland besloot het kabinet tot omvangrijke steun aan KLM. Naast toegang tot de NOW-regelingen en uitstel van belastingbetaling kreeg de luchtvaartmaatschappij ook een steunpakket van 3,4 miljard euro, bestaande uit een directe lening van 1 miljard en kredietgaranties van 2,4 miljard (NRC, 2021).

Toch lijkt er behoefte te zijn aan meer steun. Hoewel het Europese vliegverkeer zich herstelt, blijft het intercontinentale vliegverkeer ver achter bij het niveau van voor de coronacrisis, mede door gesloten grenzen, reisbeperkingen en de zakelijke reizen die nog niet echt op gang komen. Hier blijven de luchtvaartmaatschappijen met grote, intercontinentale netwerken (hub carriers) last van hebben. Zo leed Air France-KLM een verlies van 192 miljoen euro in het derde kwartaal van 2021. Vorig jaar zei topman Ben Smith van Air France-KLM al dat er meer steun nodig zou zijn om de luchtvaartsector door de crisis te helpen. De Franse overheid heeft intussen de vermogenspositie van Air France verbeterd, in ruil waarvoor Air France capaciteit in de vorm van landings- en opstijgrechten (slots) heeft moeten inleveren. Inmiddels zijn er gesprekken gaande tussen KLM, de Nederlandse overheid en Brussel over een tweede ronde van steun in de vorm van herkapitalisatie ter verbetering van het eigen vermogen (FD, 2021).

Over de economische rechtvaardiging van zulke staatssteun is er al veel gezegd. Onder anderen Beetsma en Gradus (2020) vroegen zich af of het legitiem is om KLM te redden als dit afgewogen wordt tegen andere overheidsuitgaven, zoals bezuinigingen in het onderwijs. Cools (2020) betoogt dat er geen sprake van marktfalen is, en dat de overheid meer ingrijpt vanuit “blauwe onderbuikgevoelens” dan economische rationaliteit. En Manshanden en Bus (2021) redeneren vanuit een ruimtelijk economisch perspectief dat de toegevoegde waarde van de luchtvaart voor het vestigingsklimaat en de economie beperkt blijft, en daardoor overheidssteun kwestieus is. Daarnaast is het ook nog onduidelijk of de overheidssteun überhaupt doeltreffend is.

In het geliberaliseerde tijdperk van de luchtvaart (sinds 1978 in de VS en de jaren negentig in Europa) hebben luchtvaartmaatschappijen al eerder te maken gehad met grote negatieve vraagschokken, waarvoor ze verschillende vormen van steun hebben gekregen.

Wat kunnen we leren van de ervaringen met eerdere steunoperaties? In dit artikel kijken we naar eerdere steunoperaties in de VS, en trekken we op basis hiervan lessen voor Europa.

Lessen uit de Amerikaanse luchtvaartindustrie

Het voortbestaan van luchtvaartmaatschappijen in de VS is herhaaldelijk in gevaar gekomen als gevolg van externe schokken. Denk aan de terreuraanslagen van 9/11 in 2001, de uitbraak van SARS-CoV in 2002, of de financiële crisis van 2008.

Luchtvaartmaatschappijen konden zo nodig faillissementsbescherming aanvragen onder de Amerikaanse wet (de zogenaamde Chapter 11). De juridische bescherming stelt bedrijven in staat om regelingen met debiteuren te treffen en schulden te herstructureren, bijvoorbeeld door pensioenplannen te beëindigen, personeel te ontslaan en operationele kosten te verlagen.

Net als bij de huidige steunmaatregelen keek men kritisch naar de faillissementsbeschermingsaanvragen door luchtvaartmaatschappijen. Deze steun zou herstructurering van zombiebedrijven faciliteren, wat tot een vicieuze cirkel van nieuwe aanvragen zou leiden als gevolg van chronische inefficiënties (Hotchkiss, 1995).

Een externe schok kan ook nuttig zijn om de bedrijven in een sector ‘op te schudden’ en een proces van creative destruction (Schumpeter, 1942) in gang te zetten. De faillissementsbescherming en ontwikkeling van de Amerikaanse luchtvaartindustrie in de afgelopen twintig jaar wijzen ook in die richting.

Financiële prestaties niet verbeterd na steun

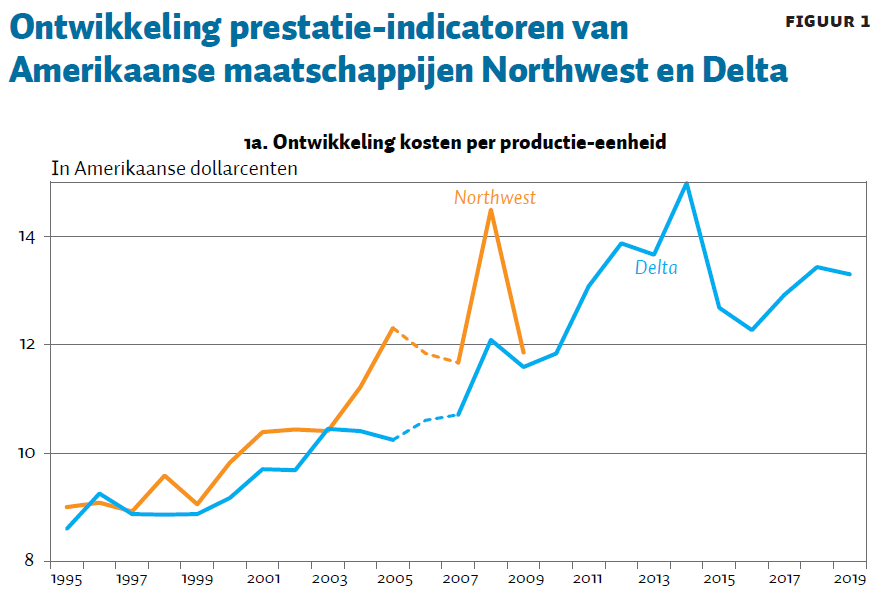

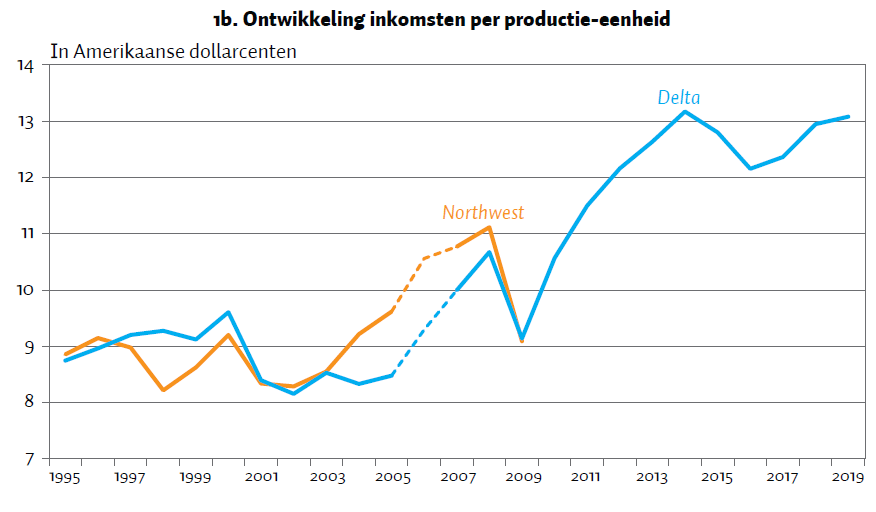

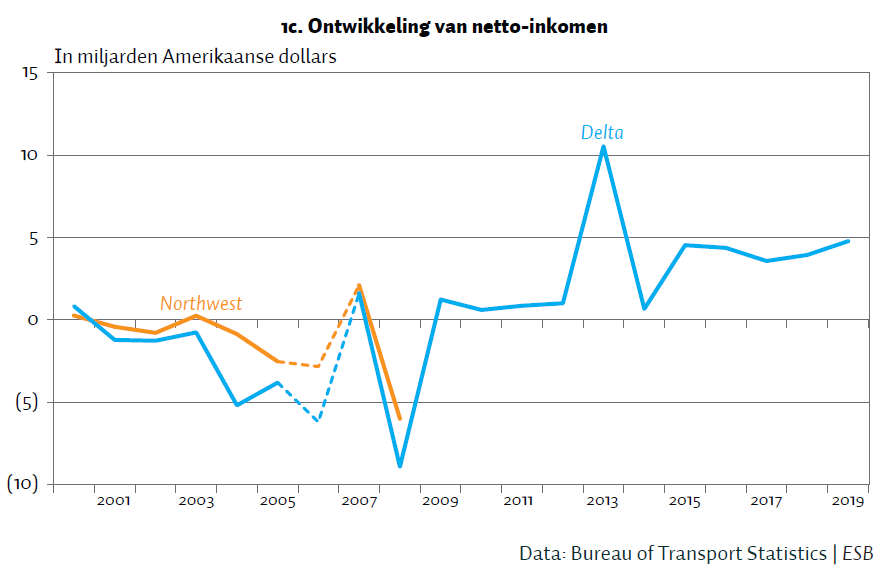

Data van het Amerikaanse bureau voor transportstatistiek (BTS) laten geen duidelijke verbetering zien in de financiële prestaties van de gesteunde luchtvaartmaatschappijen. Figuur 1a toont hoe de kosten per productie-eenheid (Cost per Available Seat Mile, CASM) zich ontwikkelen over de tijd. Daarnaast kijken we in onze analyse ook naar de andere voor luchtvaartmaatschappijen belangrijke prestatie-indicatoren: de Revenue per Available Seat Mile (RASM) (figuur 1b), een veelgebruikte maatstaf voor inkomsten per productie-eenheid, en naar het netto-inkomen van luchtvaartmaatschappijen (figuur 1c). Figuur 1 laat het beeld zien voor de luchtvaartmaatschappijen Northwest en Delta. Een vergelijking tussen de maatschappijen US Airways en American Airlines, en de maatschappijen Continental en United, geeft een vergelijkbaar beeld.

De faillissementsbescherming heeft niet geleid tot een structurele verlaging van de kosten ten opzichte van voor de schok, noch tot een blijvende verbetering van de inkomsten per geproduceerde eenheid of van de winstgevendheid van luchtvaartmaatschappijen. In sommige gevallen lijken de financiële prestaties van luchtvaartmaatschappijen tijdelijk te verbeteren, maar over het algemeen blijven deze de doorgezette trends volgen, vooral wanneer de olieprijzen en de economische cyclus, die een belangrijke rol spelen in de kosten en inkomsten van luchtvaartmaatschappijen, in acht worden genomen.

Maatschappijen slechts kortstondig concurrerender

Luchtvaartmaatschappijen lijken concurrerender te worden gedurende de faillissementsbescherming. Maar het concurrentievoordeel valt weg zodra de bedrijven uit het beschermingsproces komen. Zo kunnen gesteunde bedrijven in eerste instantie significant lagere tarieven aanbieden dan de concurrenten op zowel binnenlandse als internationale markten (Bock et al., 2020; Borenstein en Rose, 1995; Ciliberto en Schenone, 2012a). Maar de tarieven gaan weer omhoog in de periode na de faillissementsbescherming (Ciliberto en Schenone, 2012a).

Hetzelfde resultaat is ook te zien bij de geleverde kwaliteit. Vertragingen en annuleringen van vluchten komen minder vaak voor gedurende de faillissementsbescherming, maar keren na de beschermingsperiode terug naar het oude niveau (Ciliberto en Schenone, 2012b; Phillips en Sertsios, 2013).

Deze bevindingen zijn consistent met strategieën gericht op het op korte termijn vergroten van marktaandelen, maar wijzen niet op structurele veranderingen of efficiëntere operaties.

Luchtvaartmaatschappijen schalen aantal vluchten af

Vooral op middelgrote luchthavens lijkt herstructurering na faillissementsbescherming te leiden tot een beperkte afname van het aantal vluchten (Borenstein en Rose, 2003). Op basis hiervan is het overigens lastig om uitspraken te doen over welvaart. Zo kunnen luchtvaartmaatschappijen vóór de faillissementsbescherming te veel vluchten aanbieden om aldus marktaandeel te verkrijgen, of kan concurrentie in vluchtfrequenties tot een excessief aantal vluchten leiden. Hierdoor zou een afname van het aantal vluchten zelfs welvaartsverhogend kunnen zijn. De afschaling blijkt wel structureel te zijn. Ciliberto en Schenone (2012a) vinden dat na faillissementsbescherming het binnenlandse netwerk, de vluchtfrequentie en de beschikbare capaciteit van luchtvaartmaatschappijen permanent worden verkleind.

Fusies en netwerkrationalisatie blijken onvermijdelijk

Enkele jaren nadat de faillissementsbescherming werd aangevraagd, gingen de luchtvaartmaatschappijen alsnog met elkaar samen, waardoor er ten slotte marktpartijen zijn verdwenen. Delta en Northwest, United en Continental, en American en US Airways zijn respectievelijk in 2008, 2010 en 2013 samengegaan.

Onderzoek laat zien dat deze fusiegolf significante gevolgen heeft gehad voor de ontwikkeling van luchtvaartnetwerken in de VS. De fusies van de grote Amerikaanse luchtvaartmaatschappijen hebben uiteindelijk geleid tot het versterken van de grootste overstapluchthavens (hubs) in het netwerk ten koste van de kleinere hubs, vaak ook voormalige hubs van overgenomen maatschappijen (Allroggen et al., 2015). Hoewel de intentie meestal was om de hubs van beide gefuseerde partijen te handhaven, is dat lang niet altijd gebeurd. Zo hebben Delta en Northwest hun netwerk gerationaliseerd door de operaties op Cincinnati en Memphis drastisch terug te draaien. Hiervan hebben de grotere hubs in het netwerk geprofiteerd (Bilotkach et al., 2013; Ciliberto et al., 2019). Hetzelfde effect is te zien geweest bij de voormalige hub van Continental op Cleveland, na de fusie met United in 2010 (Rupp en Tan, 2019).

De inkomsten en winstgevendheid van luchtvaartmaatschappijen worden zichtbaar beter na het verdwijnen van marktpartijen, zo blijkt uit de cijfers van het BTS. In het afgelopen decennium zijn de Amerikaanse luchtvaartmaatschappijen tot de meest winstgevende in de wereld gaan behoren. Netwerkrationalisatie zou een mogelijke verklaring kunnen zijn voor de verbeterde prestaties, hoewel het bewijs van een causaal verband ontbreekt.

Netwerkrationalisatie niet ten koste van verbondenheid

Luchthavens die hun hubfunctie hebben verloren (dehubbing), zien een daling van de aangeboden capaciteit, maar in mindere mate van het aantal bestemmingen (Redondi et al., 2012). Slechts een deel van de weggevallen vluchten wordt op de korte termijn vervangen door andere maatschappijen. Vijf jaar na een dehubbing blijken luchthavens gemiddeld niet in staat te zijn om het aantal verloren vluchten volledig terug te winnen. De groei van lowcost-luchtvaartmaatschappijen (‘prijsvechters’) heeft wel bijgedragen aan een sneller herstel, en in sommige luchthavens zelfs aan een toename in het aantal vluchten.

Op de lange termijn lijkt de herstructurering en netwerkrationalisatie niet ten koste te zijn gegaan van de verbondenheid van steden. Ook al zijn er minder luchthavens met een hubfunctie, de kans is groter geworden dat een luchthaven direct verbonden is met andere steden (Ciliberto et al, 2019). Doordat een luchthaven meer mogelijke directe routes kon gaan bedienen, is een gemiddelde passagier met minder overstappen verwijderd van een bepaalde bestemming.

Afwijkende situatie in Europa

In Europa zien we de afgelopen decennia een andere trend. Europese luchtvaartmaatschappijen consolideren wel, maar integratie (denk aan merknamen, hubs en netwerken) gaat veel minder ver dan bij Amerikaanse luchtvaartmaatschappijen tijdens de consolidatiegolf van de afgelopen vijftien jaar.

Begin deze eeuw hebben er in Europa twee omvangrijke faillissementen plaatsgevonden, die van Sabena (nationale luchtvaartmaatschappij van België tussen 1923 en 2001) en van Swissair (nationale luchtvaartmaatschappij van Zwitserland tussen 1931 en 2002). Beide maatschappijen maakten een doorstart, en zijn in afgeslankte vorm een netwerk gestart vanaf respectievelijk Brussel en Zürich. Uiteindelijk hebben de maatschappijen moeite gehad om zelfstandig te overleven, en hebben ze met behoud van merknaam en netwerk onderdak gevonden bij het grotere Duitse Lufthansa. In dezelfde periode is ook de Frans-Nederlandse luchtvaartgroep Air France-KLM ontstaan, alsmede de International Airline Group, de luchtvaartgroep rondom het Engelse British Airways en het Spaanse Iberia.

Behoud van merknamen en hubs

Ondanks de fusies worden tot op heden de merknamen, hubs en netwerken van Europese luchtvaartmaatschappijen wél in stand gehouden. Zo zijn bij de fusie van Air France en KLM zowel de merknamen van beide maatschappijen als de hubfunctie van Paris-CDG en Schiphol vastgelegd in staatsgaranties, die tussen Nederland en Frankrijk zijn overeengekomen. In tegenstelling tot Amerika, waar bijvoorbeeld de naam van Northwest helemaal is verdwenen, en waar de hub in Memphis binnen een jaar na de overname door Delta is opgeheven.

Het in stand houden van hubs en netwerken lijkt vooral voort te komen uit het belang dat nationale overheden hechten aan de directe verbindingen van een land met andere economische centra. Onder andere zou dat moeten bijdragen aan een aantrekkelijker vestigingsklimaat voor bedrijven. Verder lijkt de angst voor het verlies van werkgelegenheid ook een rol te spelen, bijvoorbeeld als de nationale hub zou verdwijnen of kleinschaliger zou moeten gaan opereren.

Terwijl het behouden van alleen merknamen onschuldig zou zijn, kunnen voorwaarden met betrekking tot het behouden van hubs en het verder ontwikkelen van netwerken belemmerend werken voor de prestaties en verdere groei van geconsolideerde luchtvaartmaatschappijen. Zo kunnen luchtvaartmaatschappijen die verplicht worden om hubs en netwerken in stand te houden niet optimaal profiteren van alle synergieën die er bij een fusie ontstaan.

Nationaal belang bij steun

Het nationale belang is weer duidelijk terug te zien bij de voorwaarden van de coronasteun. Zo is de steun van de Nederlandse overheid uitsluitend bestemd voor de Nederlandse KLM (en niet voor Air France-KLM als geheel) en wordt de hub-positie van Schiphol opnieuw vastgelegd in staatsgaranties. Overigens wordt Air France op eenzelfde wijze gesteund via de Franse overheid. Verder worden Austrian Airlines en Brussels Airlines door de overheden van Oostenrijk en België verplicht om hun hubs in Wenen en Brussel te behouden en te versterken. Hiermee wordt het binnen de Lufthansa-groep vereist om nog twee hubs te ontwikkelen, naast de bestaande grote hubs in het nabijgelegen Frankfurt en München.

Overheidsingrijpen verstoort zo de marktwerking, en zit een rendabeler vervoerssysteem in de weg. Door het uitblijven van netwerkrationalisatie worden chronische inefficiënties in stand gehouden, zoals het behouden van te veel niet-complementaire secondaire hubs.

Samen met andere opgelegde restricties (zoals een reductie van het aantal nachtvluchten) leiden de steunmaatregelen tot het uithollen van de verdiencapaciteit van luchtvaartmaatschappijen, die hierdoor minder weerbaar worden voor nieuwe externe schokken. Daarnaast zullen luchtvaartmaatschappijen ook meer moeite hebben om de voorwaardelijke vergroening te financieren en de geleende coronasteun terug te betalen. Dit maakt de kans groter dat we in een vicieuze cirkel belanden waarbij luchtvaartmaatschappijen herhaaldelijk steun nodig zullen hebben (denk aan Alitalia).

Conclusie

Faillissementen met een doorstart na een periode van bescherming onder de Amerikaanse faillissementswet lijken niet te hebben geleid tot significante verbeteringen in de prestaties, noch in het concurrentievermogen van luchtvaartmaatschappijen. Consolidatie in de industrie bleek onvermijdelijk, en pas na de fusies van de grote Amerikaanse hub carriers lijkt er sprake te zijn van een rendabeler vervoerssysteem. Daarbij werden er schaalvoordelen en inkoopsynergieën behaald, maar zijn er ook zowel merknamen van luchtvaartmaatschappijen verdwenen als hubs en netwerken gerationaliseerd.

In Europa wordt deze fusietrend vaak verstoord door de bemoeienis van nationale overheden, vooral met als doel om directe verbindingen voor het eigen land te behouden en werkgelegenheid te beschermen. De noodzakelijke consolidatie en netwerkrationalisatie komt hiermee niet van de grond. En de coronasteun aan luchtvaartmaatschappijen draagt hier alleen maar toe bij.

De voorwaarden gekoppeld aan de coronasteun verzwakken de positie van hub carriers, waardoor een weerbare Europese luchtvaartindustrie verder uit beeld raakt. Op korte termijn zou de steun het doel kunnen dienen van directe verbindingen en werkgelegenheid, echter op langere termijn lijkt verdergaande netwerkrationalisatie noodzakelijk voor een rendabel vervoerssysteem.

Aanbevelingen

Hoe kunnen overheden in Europa dan bijdragen aan een weerbare luchtvaartsector? Een laisser-faire-houding lijkt meer kansrijk voor een sector die beter bestand is tegen externe schokken. Overheden kunnen wél de randvoorwaarden schetsen voor toekomstbestendige luchtvaart (denk aan het stimuleren van verduurzaming), maar ze zullen luchtvaartmaatschappijen meer ruimte moeten geven om zelf te beslissen over hun netwerken. Luchtvaartmaatschappijen zijn namelijk beter in staat dan overheden om een efficiënt netwerk in te richten. Hiervoor is het dus belangrijk om nationale belangen aan de kant te schuiven en te kiezen voor een Europese aanpak. Op deze manier wordt er een gelijk speelveld binnen Europa gecreëerd, waarin luchtvaartmaatschappijen gezond kunnen groeien, vergroenen en innoveren, maar ook beter kunnen concurreren met niet-Europese concurrenten.

Overheden kunnen bij laisser-faire-houding wel actie ondernemen om de nationale risico’s voor verbondenheid en werkgelegenheid te mitigeren. Ten eerste, door innovatie en kostenefficiëntie te stimuleren op de nationale hub, om de luchthaven voor luchtvaartmaatschappijen aantrekkelijker én concurrerender te maken met de voornaamste Europese hubs. Ten tweede, door meer te investeren in complementaire vervoersmodaliteiten (zoals de trein) om zodoende de verbondenheid met andere economische centra én andere hubs binnen Europa te verbeteren. Overheden zullen dan minder afhankelijk worden van de bedrijfsstrategische keuzes van luchtvaartmaatschappijen over het al dan niet behouden van bepaalde hubs in een netwerk.

Literatuur

Allroggen, F., M.D. Wittman en R. Malina (2015) How air transport connects the world: a new metric of air connectivity and its evolution between 1990 and 2012. Transportation Research Part E: Logistics and Transportation Review, 80, 184–201.

Beetsma, R. en R. Gradus (2020) Moet KLM gered worden? Artikel op www.mejudice.nl, 11 juni.

Bilotkach, V., X. Fageda en R. Flores-Fillol (2013) Airline consolidation and the distribution of traffic between primary and secondary hubs. Regional Science and Urban Economics, 43(6), 951–963.

Bock, S., B. Mantin, H.-M. Niemeier en P.J. Forsyth (2020) Bankruptcy in international vs domestic markets: evidence from the airline industry. Transportation Research Part A: Policy and Practice, 132, 728–743.

Borenstein, S. en N.L. Rose (1995) Bankruptcy and pricing behavior in U.S. airline markets. The American Economic Review, 85(2), 397–402.

Borenstein, S. en N.L. Rose (2003) The impact of bankruptcy on airline service levels. The American Economic Review, 93(2), 415–419.

Ciliberto, F. en C. Schenone (2012a) Bankruptcy and product-market competition: evidence from the airline industry. International Journal of Industrial Organization, 30(6), 564–577.

Ciliberto, F. en C. Schenone (2012b) Are the bankrupt skies the friendliest? Journal of Corporate Finance, 18(5), 1217–1231.

Ciliberto, F., E.E. Cook en J.W. Williams (2019) Network structure and consolidation in the U.S. airline Industry, 1990–2015. Review of Industrial Organization, 54(1), 3–36.

Cools, K. (2020) Overheidsfalen en de KLM gekte. Artikel op www.mejudice.nl, 9 oktober.

FD (2021) Vertraging dreigt voor nieuwe staatssteun aan KLM. Het Financieele Dagblad, 19 mei.

Hotchkiss, E.S. (1995) Postbankruptcy performance and management turnover. The Journal of Finance, 50(1), 3–21.

Manshanden, W. en L. Bus (2021) Steun aan de luchtvaart is gebaseerd op oude inzichten. ESB, 106(4793), 39–41.

NRC (2021) Overheid geeft KLM ruim miljard aan belastingsteun. NRC, 8 november.

Phillips, G. en G. Sertsios (2013) How do firm financial conditions affect product quality and pricing? Management Science, 59(8), 1764–1782.

Redondi, R., P. Malighetti en S. Paleari (2012) De-hubbing of airports and their recovery patterns. Journal of Air Transport Management, 18(1), 1–4.

Rupp, N.G. en K.M. Tan (2019) Mergers and product quality: a silver lining from de-hubbing in the U.S. airline industry. Contemporary Economic Policy, 37(4), 652–672.

Schumpeter, J.A. (1942) Capitalism, socialism, and democracy. New York: Harper & Bros.

Auteurs

Categorieën