De woningmarktcrisis is in de publieke meningsvorming in korte tijd gepromoveerd tot staatsvijand nummer één. Gemiddeld genomen valt de woningprijsstijging echter te verklaren vanuit de inflatie en de lagere rente. Alleen in een paar steden, met name Amsterdam en Utrecht, zijn de prijzen naar Nederlandse maatstaven inmiddels erg hoog. Wat is een verstandige manier om hiermee om te gaan?

In het kort

– Door de hoge woningprijzen in steden is gemengd wonen onbereikbaar en ontstaat behoefte aan kleine huurwoningen.

– Transformatie van koopwoningen in kleine huurwoningen en de beëindiging van de subsidie op bewonersparkeren helpen.

– Het belasten van huurinkomsten bewerkstelligt het omgekeerde en fiscale maatregelen hebben op korte termijn weinig effect.

In het kort

Dit artikel maakt deel uit van het project ‘Toegankelijke Woningmarkt.’ Volg deze pagina om op de hoogte te blijven van updates over het project.

Je kunt geen krant meer openslaan zonder dat de ernst van de situatie op de woningmarkt in geuren en kleuren wordt uiteengezet. Voor starters is het kopen van een woning in grote delen van Nederland onbereikbaar geworden. En er wordt schande gesproken van partijen die woningen kopen – niet om erin te wonen, maar om ze te verhuren. In deze algehele crisissfeer heeft de nuchtere analyse het onderspit gedolven. Wat verklaart de scherpe prijsstijging? Wat is het veronderstelde marktfalen dat een daadkrachtig overheidsingrijpen vereist?

Woningprijzen, huren en de rente

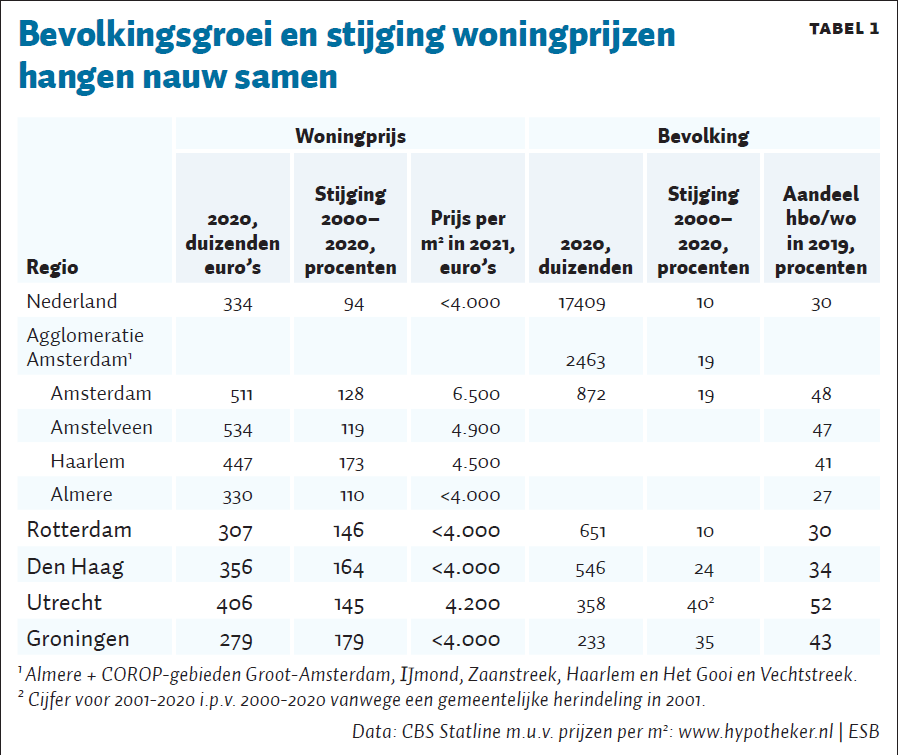

Tabel 1 geeft een overzicht van de prijsstijging sinds 2000. Landelijk zijn de woningprijzen met 94 procent gestegen. Dat lijkt hoog, maar deze stijging laat zich eenvoudig verklaren door twee factoren: inflatie en rente. De samenhang tussen huren, woningprijzen en rente wordt bepaald door twee relaties:

prijs = jaarhuur / BAR (1)

BAR + verwachte prijsstijging − onderhoud/afschrijving

= risicovrije rente + risicopremie (2)

De eerste relatie stelt dat bij een constante huuropbrengst de woningprijs omgekeerd evenredig varieert met het bruto aanvangsrendement (BAR). De tweede relatie zegt dat het verwachte rendement op woningvastgoed – de huuropbrengst (de BAR) plus de verwachte prijsstijging minus een percentage nodig voor onderhoud en afschrijving – gelijk moet zijn aan het marktrendement op vastgoed: de risicovrije rente plus de risicopremie op woningvastgoed. Als de andere factoren in vergelijking (2) constant blijven, leidt één procentpunt rentedaling dus tot één procentpunt daling van de BAR. Bij een ongewijzigde jaarhuur leidt dat tot een proportionele prijsstijging, zie vergelijking (1).

De BAR is in Amsterdam nu ongeveer vier procent. De risicovrije rente is sinds 2000 gedaald van vijf procent naar nul nu. Bij een constante risicopremie zou dit moeten corresponderen met een daling van de BAR van negen procent in 2000 naar vier procent nu. Lange en Teulings (2020) laten zien dat vastgoedprijzen volatieler zijn bij een lage rentestand, waardoor de risicopremie is toegenomen en de BAR dus minder is gedaald. Vastgoedspecialisten achten een daling van de BAR van zes procent in 2000 naar vier procent nu realistisch. Bij een constante reële huuropbrengst en een inflatie van 43 procent sinds 2000 leidt dit volgens vergelijking (1) tot een prijsstijging met 115 procent, elf procent meer dan de feitelijke prijsstijging. Landelijk gezien is de marktconforme reële huurprijs sinds 2000 dus niet gestegen, maar juist elf procent gedaald! Dit wijst niet op een groot landelijk woningtekort, zie ook Boelhouwer et al. (2021).

Verhuizing richting ‘hoogopgeleide’ steden

Tabel 1 laat echter zien dat de prijsontwikkeling verschilt tussen regio’s. Vooral in de vier grote steden en Groningen gaat de prijsstijging boven het landelijke gemiddelde uit. Deze prijsstijging gaat in bijna al deze regio’s gepaard met een sterke bevolkingstoename. Er is dus sprake van een ware volksverhuizing, vanuit de rest van het land naar Amsterdam, Den Haag, Utrecht en Groningen. Qua m2-prijzen is Amsterdam een klasse apart. Rond de hoofdstad straalt de volksverhuizing én de prijsstijging daardoor inmiddels uit naar de gehele agglomeratie.

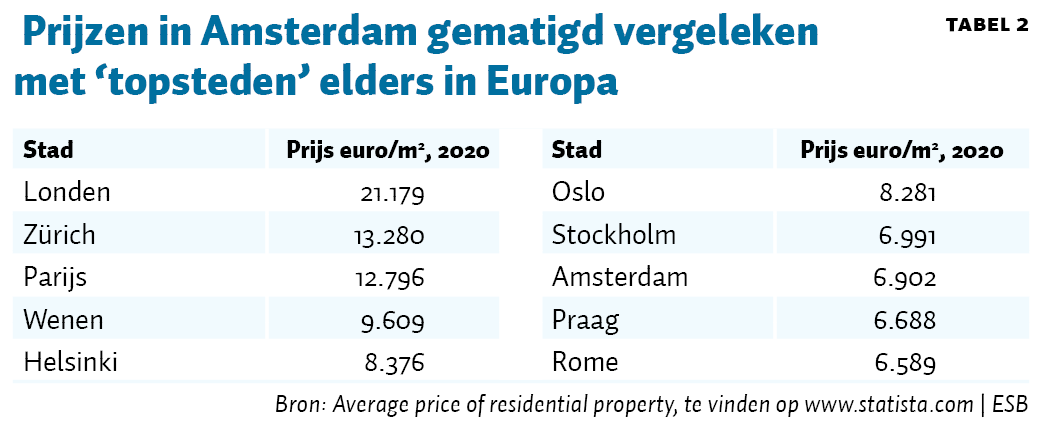

Deze volksverhuizing naar ‘topsteden’ en de bijbehorende hoge woningprijzen doen zich overal in Europa voor, zie tabel 2. Het prijsniveau in Amsterdam is zelfs lager dan in andere topsteden in Europa, ook in vergelijking met de Scandinavische landen die qua sociale structuur en economisch beleid zeer vergelijkbaar zijn. De publieke opinie dat woningprijzen in Amsterdam buitensporig zijn, wordt dus niet gesteund door een internationale vergelijking.

De volksverhuizing naar vooral Amsterdam en Utrecht gaat net zoals in andere landen gepaard met de clustering van hogeropgeleiden in de topsteden. Tabel 1 laat zien dat het percentage hogeropgeleiden in die steden ruim boven het landelijk gemiddelde ligt (in tegenstelling tot Rotterdam, met daardoor lagere woningprijzen dan het qua omvang vergelijkbare Amsterdam en zelfs dan het kleinere Utrecht). Omdat het aandeel hogeropgeleiden in Nederland nog steeds stijgt, groeit ook de belangstelling voor deze steden, zodat die volksverhuizing voorlopig aanhoudt. De bevolkingstoename in de afgelopen tien jaar blijkt een goede voorspeller te zijn voor de groei in de komende tien jaar (Vermeulen et al., 2016). Corona was slechts een kortstondig onderbreking.

Die clustering van hogeropgeleiden heeft positieve externe effecten waarvan het hele land profiteert via hogere belastingopbrengsten. Gennaioli et al. (2013) en Chen en Teulings (2018) laten zien dat het bbp per capita in een regio meer toeneemt dan louter het effect van een hogere opleiding op het individuele loon. Chen en Teulings (2018) schatten de waarde van deze voordelen voor de Verenigde Staten op vier procent van het bbp. In een prachtige casestudie van Berlijn laten Ahlfeldt et al. (2015) zien dat de hoge dichtheid in die stad ook extra woongenot biedt. Beleid om deze clustering tegen te gaan, zoals vroeger de spreiding van rijksdiensten, stelt deze voordelen in de waagschaal.

De preferentie voor wonen in het centrum van topsteden maakt grootscheepse nieuwbouwprogramma’s buiten de stad ineffectief. Het bekende model van de monocentrische stad illustreert het probleem (De Groot et al., 2010). Het stadscentrum ontleent zijn aantrekkelijkheid aan allerlei activiteiten die daar plaatsvinden: een central business district (CBD), een station, winkels, culturele voorzieningen en horeca. Hoe verder van dit centrum verwijderd, des te hoger de kosten om daar te komen. De waarde van vastgoed wordt daarom bepaald door de afstand tot het centrum van de stad: hoe groter die afstand, hoe goedkoper het vastgoed. Vandaar het bekende makelaarsadagium: ‘locatie, locatie, locatie’.

Iedereen wil in de centra van Amsterdam, Utrecht en Groningen wonen, maar juist daar is bijbouwen nauwelijks mogelijk. Aan de rand van deze steden kan makkelijker worden gebouwd, maar nieuwbouw daar heeft nauwelijks effect op de waarde van vastgoed in het stadscentrum. Tussen 1985 en 2013 is zestig procent van de nieuwbouw gerealiseerd op locaties waar daar geen behoefte aan was (Vermeulen et al., 2016, figuur 4.9). Een dergelijke analyse zou herhaald moeten worden. We zullen dus met de hoge woningprijzen in de centra van Amsterdam en Utrecht moeten leren leven.

Meer vraag naar huur door lage rente

Deze verklaring voor de hoge woningprijzen verandert niets aan de werkelijkheid dat voor starters die geen jubelton van hun ouders meekrijgen, kopen moeilijk is geworden. Als we louter kijken naar de daling van de rente, is wonen voor hen echter niet per se duurder geworden. Bij een constante huur leidt een lagere rente tot een lagere BAR en dus tot hogere huizenprijzen, zie vergelijking (1) en (2). Woningprijzen stijgen, de woonlasten echter niet. Voor huurders blijft de huur constant; voor kopers valt de stijging van de koopprijs weg tegen de daling van de rentelasten.

De rentedaling leidt wel tot een verschuiving van de vraag, van kopen naar huren, omdat het risico van kopen toeneemt. Voor mensen zonder eigen middelen is huren dan een beter alternatief. Buiten Nederland, bijvoorbeeld in Duitsland, is huren heel normaal. De Nederlandse voorkeur voor kopen is gebaseerd op de gedachte dat de koper door aflossing van de hypotheek en de verwachte prijsstijging geleidelijk vermogen opbouwt. Wie huurt, bouwt daarentegen niets op. Het verwachte rendement van kopen is echter te danken aan de risicopremie, zie vergelijking (2). Die premie is echter – het woord zegt het al – een compensatie voor het prijsrisico van de koper; de huurder is daarvan gevrijwaard. Nu de huizenprijzen door de rentedaling zijn opgelopen, nemen de LTI-ratio’s (loan-to-income) toe en wordt kopen dus steeds riskanter, zeker voor kopers die verwachten slechts een paar jaar in een huis te blijven wonen. Die risico’s werden zichtbaar tijdens de crisisjaren 2008–2013, toen de huizenprijzen twintig procent daalden en veel huizen onder water kwamen te staan. Wie meer vermogen kan inbrengen, kan zich meer risico veroorloven. Wie geen vermogen heeft, moet zijn risico’s juist beperken en kan daarom beter huren. Dit voelt misschien onrechtvaardig, maar daarmee is het nog niet onjuist. Voor mensen zonder eigen vermogen is huren een betere oplossing, zoals in andere landen heel gebruikelijk is. De lage rente vraagt daarom om een groter huursegment en gelijke fiscale behandeling van kopen en huren. Zo niet, dan worden mensen zonder eigen vermogen benadeeld.

Vraag naar kleine woningen in Amsterdam

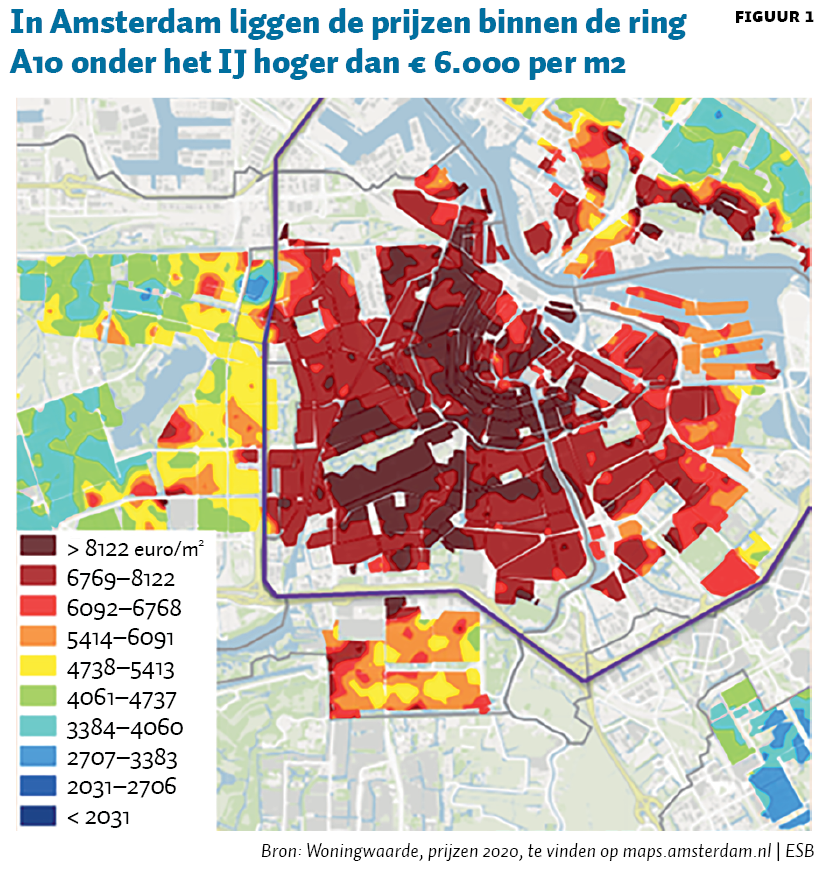

Terwijl de lage rente het wonen op zich niet duurder maakt, doet de volksverhuizing richting Amsterdam en Utrecht dat wel. Figuur 1 laat de realiteitswaarde van het model van de monocentrische stad zien aan de hand van Amsterdam. Woningprijzen zijn het hoogst in het centrum, en dalen bijna lineair naarmate een locatie verder van het centrum verwijderd is.

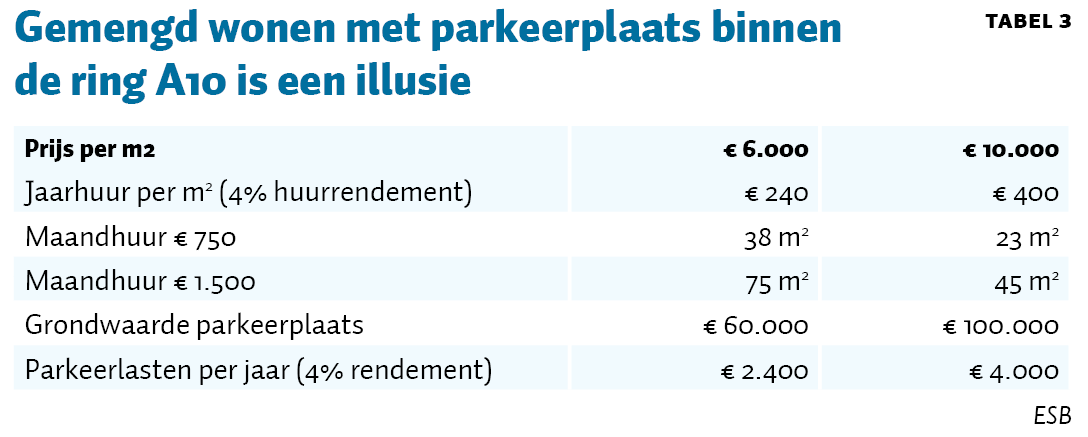

Binnen de ring A10 onder het IJ variëren de woningprijzen tussen de 6.000 en 10.000 euro per m2. Met behulp van de BAR voor Amsterdam van vier procent kunnen de marktconforme huurprijzen per m2 worden berekend, en daarmee het haalbare woonoppervlakte voor het middeninkomens, zie tabel 3.

Voor een huur van 750 euro per maand varieert dit woonoppervlakte van 23 m2 tot 38 m2. Dit zijn geen woonoppervlakten die in Nederland nu als sociaal aanvaardbaar worden beschouwd. Iets zal dus moeten wijken. Ik zie vier opties.

Ten eerste: ofwel we nemen in het centrum afstand van het ideaal van gemengd wonen. Dit is ook in topsteden elders in Europa het geval. De spreekwoordelijke verpleger, agent of leraar woont nergens in het centrum, maar legt lange woon-werkafstanden af.

Ten tweede: ofwel we nemen binnen de ring genoegen met kleinere woonoppervlakten. Ook dit is internationaal gebruikelijk. In Parijs wonen mensen op de zesde verdieping in woningen van 30 m2 of minder. Amsterdam beweegt zich in die richting. Dat is niet aantrekkelijk voor een agent met partner en twee kinderen; voor hen is wonen buiten de stad een betere oplossing. Er zijn echter ook middeninkomens die graag woonoppervlak willen opgeven voor de voordelen van wonen in het centrum.

Ten derde: ofwel we accepteren dat de rekening voor wonen in het centrum van Amsterdam voor middeninkomens bij de belastingbetaler elders in het land wordt gelegd. Zelfs bij een subsidiepercentage van vijftig procent stelt dit nog steeds strikte grenzen aan het betaalbare woonoppervlak, zie Tabel 3. Een hoger subsidiepercentage is vragen om moeilijkheden: woonfraude en illegale onderhuur.

Ten vierde: ofwel we stoppen met de koppelverkoop van een woonvergunning en het recht op een parkeervergunning. Loskoppeling van wonen en parkeren zou de woonlasten binnen de ring ongeveer tien procent verlagen. Bij de huidige grondprijzen ligt de grondwaarde van een parkeerplaats tussen 60.000 en 100.000 euro, wat overeenkomt met de marktwaarde van een parkeerplaats (Ossokina et al., 2019). Voor kleinere woningen is dat tien tot twintig procent van de waarde van de woning. Een bewonersparkeervergunning kost ongeveer vijftien procent van de marktwaarde. Door ruimtegebrek huurt de gemeente Amsterdam voor bewonersparkeren zelfs plaatsen bij private garages, zie de Voortgangsrapportage Parkeerplan Amsterdam (Parkeerplan, 2021). Bewoners zonder auto subsidiëren aldus de parkeerplaatsen van bewoners met auto.

Ieder van deze vier opties afzonderlijk is onvoldoende om het probleem op te lossen. Het meest realistisch is dat Amsterdam deze vier opties in samenhang hanteert. Voor Utrecht geldt op iets bescheidener schaal hetzelfde.

Transformatie van koopwoningen

Door de gestegen woningprijzen ontstaat in de centra van Amsterdam en Utrecht dus meer behoefte aan kleine huurwoningen voor middeninkomens. Een effectieve manier om dit te bereiken is de transformatie van bestaande koopwoningen. Daarvoor zijn er kapitaalverschaffers nodig die woningen willen kopen, opsplitsen in kleinere woningen en verhuren. Wie kunnen dat zijn? Er zijn twee archetypen: (1) Prins Bernhard, of (2) Blackstone.

Opmerkelijk genoeg is het beleid er juist op gericht zowel de Prins Bernhard als de Blackstone te weren. Deze partijen spelen in op de behoefte aan kleinere huurwoningen, maar dat wordt hun juist verweten: ze gaan voor het rendement. Dit wordt merkwaardigerwijs ook verwoord door D66 en VVD, partijen waarvan mag worden verwacht dat ze het functioneren van markten appreciëren, zie bijvoorbeeld Klaas Dijkhoff (2021). Wie de huren in dit segment te hoog vindt, moet niet het aanbod met wetgeving beperken, maar door meer concurrentie juist voor een groter aanbod zorgen.

De verhuur door bestaande eigenaren van een deel van hun woning kan eveneens helpen, maar ook dit wordt door de regelgeving bemoeilijkt. Projectontwikkelaars klagen dat binnenstedelijke projecten waarin woningen van minder dan 50 m2 zijn opgenomen, bij voorbaat door de gemeenten worden afgekeurd, terwijl juist daar veel vraag zit. Andere vormen van transformatie zijn ook behulpzaam. Door de coronacrisis is de vraag naar winkel- en kantoorruimte gedaald, deels tijdelijk, maar deels ook permanent. De gewenning aan online shoppen is onomkeerbaar. Het beleid zou deze transformatie zo veel mogelijk moeten faciliteren.

Andere opties minder effectief

Voorstellen op fiscaal terrein zullen weinig bijdragen aan een groter aanbod van kleine huurwoningen in de centra van Amsterdam en Utrecht. De verdere beperking van de hypotheekrenteaftrek is ongetwijfeld nuttig, maar na de eerdere maatregelen en bij de huidige rentestand is het effect inmiddels beperkt. Zelfs na volledige afschaffing van deze aftrek wordt huren fiscaal nog steeds benadeeld in vergelijking tot kopen, zie CSED (2010) voor een gedetailleerde discussie. Plannen om huuropbrengsten te gaan belasten, leiden tot een verdere fiscale benadeling van huren. Dit leidt tot onrechtvaardige achterstelling van middeninkomens zonder eigen vermogen.

De recente verhoging van de overdrachtsbelasting voor beleggers is contraproductief. Een hoger tarief voor beleggers is juist een belemmering voor de transformatie van koop naar huur. De voorgenomen afschaffing van de jubelton is louter symbolisch. Vermogende ouders houden voldoende mogelijkheden om hun kinderen bij de koop van een huis te ondersteunen. De gang van zaken rond veel van deze voorstellen geeft de indruk van een jojo-beleid: wat ooit als een trouvaille werd ingevoerd, wordt een paar jaar later als de bron van alle kwaad weer afgeschaft.

Het enige voorstel in de fiscale sfeer dat helpt is de door Jacobs (2021) bepleite belastingheffing over de waardestijging van een woning bij verkoop. Dit systeem functioneert in Zwitserland al jaren tot tevredenheid. Het kan bijdragen aan een meer gelijkmatige spreiding van de risico’s tussen generaties, dus zou het goed zijn als het CPB hier verder onderzoek naar deed. Omdat de invoering alleen mogelijk is met brede politieke steun, zal dit nog minstens twee decennia vergen. Op dit moment biedt het daarom geen soelaas.

Omwille van de ruimte laat ik een bespreking van de verhuurdersheffing voor woningcorporaties achterwege. Die heffing is in 2013 ingevoerd omdat de overmaat aan gratis vermogen had geleid tot ongewenst gedrag van corporaties, met de SS-Rotterdam, een Maserati voor een directeur en de Vestia-affaire als meest in het oog springende voorbeelden. Afschaffing is een optie, maar er zijn betere alternatieven, door de opbrengst van de heffing te gebruiken voor subject- in plaats van objectsubsidies. Objectsubsidies zijn een prikkel voor scheefwonen en daardoor een verspilling van belastinggeld.

Conclusie

Op de woningmarkt gaan voor- en tegenspoed onvermijdelijk samen. De forse prijsstijging van de afgelopen jaren is voor huizenbezitters een verademing, zeker als hun woning tijdens de crisis van 2008 tot 2013 onder water heeft gestaan. Voor toetreders is dit echter een ramp. Zeker in Amsterdam en Utrecht is een koophuis voor hen veelal onbetaalbaar. Hoe begrijpelijke hun frustratie ook is, de uiteenlopende belangen maken oplossingen op de tekentafel simpel, maar in de praktijk onhaalbaar.

De woningmarktcrisis concentreert zich in de centra van Amsterdam en Utrecht. Daar is dringend behoefte aan meer kleine huurwoningen voor middeninkomens. Veel regelgeving lijkt vooral ingegeven door jaloezie op partijen die van die behoefte een succesvol verdienmodel maken. Die partijen verdienen geen lintje of medelijden, maar de oplossing van problemen is niet geholpen door hen de voet dwars te zetten. Integendeel.

Ook een landelijk bouwprogramma kan in deze behoefte niet voorzien. Het beleid benadert de woningmarkt te veel als een planeconomie à la de Sovjet Unie. De aanpak is te grootschalig. Ze laat te weinig ruimte voor private investeerders om te investeren in transformatie van koopwoningen, winkels en kantoren naar kleinere huurwoningen. Het faciliteren van dit soort investeringen heeft op korte termijn meer effect.

Literatuur

Ahlfeldt, G.M., S.J. Redding, D.M. Sturm en N. Wolf (2015) The economics of density: evidence from the Berlin Wall. Econometrica, 83(6), 2127–2189.

Boelhouwer, P., R. van der Drift, H. Boumeester et al. (2021) Geen teken van een speculatieve bubbel op de woningmarkt. ESB, 23 september. Artikel te lezen op esb.nu.

Chen, Y. en C.N. Teulings (2018) Agglomeration and sorting, september. Artikel te lezen op econ.au.dk.

CSED (2010) Naar een integrale hervorming van de woningmarkt. Rapport Commissie Sociaal-Economische Deskundigen van de SER, april. Te vinden op www.seminarsopmaat.nl.

Dijkhoff, K. (2021) Ongelijkheid is niet per definitie een probleem. NRC, 23 juli.

Gennaioli, N., R. La Porta, F. Lopez-de-Silanes en A. Shleifer (2013) Human capital and regional development. The Quarterly Journal of Economics, 128(1), 105–164.

Groot, H. de, G. Marlet, C. Teulings en W. Vermeulen (2010) Stad en land. Centraal Planbureau.

Jacobs, B. (2021) Fundamental reform of taxes on capital income in the Netherlands. In: S. Cnossen en B. Jacobs (red.), Tax by design for the Netherlands. Oxford: Oxford University Press, hfdst. 5.

Lange, R.-J. en C.N. Teulings (2021) The option value of vacant land: don’t build when demand for housing is booming. CEPR Discussion Paper, 16023.

Ossokina, I.V., C.N. Teulings en B. Dijsselbloem (2019) Do parking fees support efficient land use in cities? Paper te vinden op www.ossokina.com.

Parkeerplan (2021) Voortgangsrapportage Parkeerplan Amsterdam. Rapport te vinden op openresearch.amsterdam.

Vermeulen, W., C. Teulings, G. Marlet en H. de Groot (2016) Groei & krimp: waar moeten we bouwen – en waar vooral niet? Nijmegen: VOC uitgevers.

Auteur

Categorieën