De markt van ziektekostenverzekeringen is sinds de stelselherziening sterk veranderd. De concurrentie tussen zorgverzekeraars is daarbij een belangrijk element. In hoeverre is die concurrentie veranderd door de hervorming van 2006, en wat zijn daarvan de gevolgen?

In het kort

– De concurrentie tussen ziektekostenverzekeraars is sinds de hervorming van 2006 significant toegenomen.

– De daling van de operationele kosten van ziektekostenverzekeraars sinds 2006 duidt erop dat ze efficiënter zijn gaan werken.

– De noodzaak voor een schaalvergroting van de ziektekostenverzekeraars is sinds 2006 beduidend groter dan voorheen.

In 2006 is de markt van ziektekostenverzekeringen grondig hervormd, met onder meer als doel om door meer marktwerking de efficiëntie en innovatie te bevorderen. In het nieuwe regime is het duale systeem van publieke ziekenfondsen en private verzekeringen opgegaan in één verplichte verzekeringsvorm, waarbij aanbieders op de vrije markt concurreren om klanten. De overheid stuurt niet langer in termen van prijzen of volumes, maar let nu als toezichthouder op kwaliteit en een eerlijk speelveld. Wel gaat de Tweede Kamer nog over het basispakket en de minister over de vaststelling van de jaarlijkse rekenpremie – de kostprijs van de zorg in het basispakket. Dat leidt regelmatig tot discussie. De vraag is in hoeverre het nieuwe regime inderdaad de efficiëntie van en de concurrentie tussen zorgverzekeraars heeft doen toenemen.

Om te onderzoeken of de efficiëntie van en concurrentie tussen zorgverzekeraars is toegenomen, vergelijken we de situatie na 2006, met haar marktwerking, met die van vóór 2006 zonder – of met weinig – marktwerking, en volgen we de ontwikkeling van de marktwerking vanaf 2006. Marktwerking heeft in dit artikel betrekking op de rol van de verzekeraar bij het verlagen van de operationele kosten en de winstmarges, zodat hij zijn premie lager kan stellen. Dit artikel gaat niet in op wat de effecten van de stelselwijziging zijn op de kwaliteit van de zorg.

Beschrijvende data

Ons onderzoek is gebaseerd op de gegevens die schadeverzekeraars rapporteren aan hun toezichthouder, De Nederlandsche Bank. We gebruiken gegevens van monolines, verzekeraars die één product aanbieden, in dit geval de ziektekostenverzekering. Na de herziening in 2006 is het aandeel van monolines in de premie groter dan 90 procent. Van ziekenfondsen voor 2006 hebben we geen gegevens.

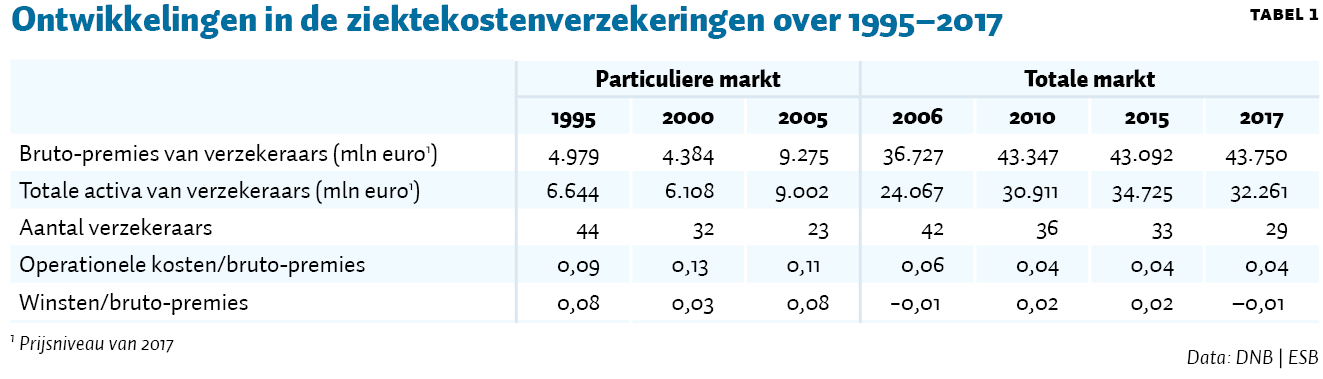

Tabel 1 laat ontwikkelingen in de ziektekostenverzekeringen zien over de periode 1995–2017. De linkerhelft gaat over de particuliere markt van 1995–2005, exclusief de toenmalige ziekenfondsen, en de rechterhelft over de totale markt van 2006–2017. De voormalige ziekenfondsen treden in 2006 toe als nieuwe spelers op de vrije verzekeringsmarkt. In latere jaren is er sprake van consolidatie, het aantal zorgverzekeraars neemt af. De relatieve operationele kosten van alle verzekeraars, zijn sinds 2006 sterk omlaag gegaan. Ook de winstmarge is sinds 2006 veel lager, in sommige jaren zelfs negatief. Die besparing bedraagt – uitgaande van een daling van de winst- en kostenmarge van gemiddeld vijftien procent naar zes procent en de bruto-premies van 2005 – voor de particuliere verzekeraars alleen al ruim 800 miljoen euro per jaar.

Kosten

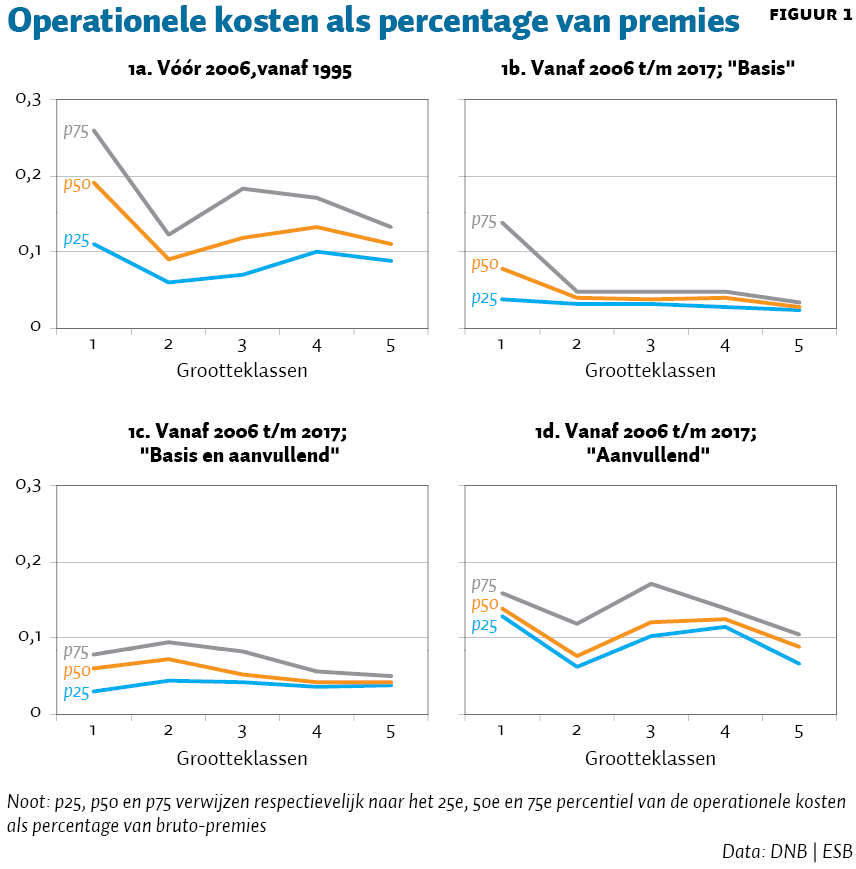

Figuur 1 toont de operationele kosten als percentage van de bruto-premies. Ten eerste is op te merken dat de kosten vóór 2006, met gemiddeld twaalf procent van de bruto-premies (de oranje lijn in subfiguur 1a), veel hoger lagen dan daarna met 4 procent (de oranje lijn in het subfiguur 1b). De lagere kosten zouden het gevolg kunnen zijn van de toegenomen concurrentie. Figuur 1 wijst ook op verschillen tussen basisverzekeringen en aanvullende verzekeringen. Verzekeraars die zowel basis- als aanvullende verzekeringen aanbieden hebben gemiddelde kosten van slechts vijf procent (zie subfiguur 1c) tegen twaalf procent voor alleen aanvullende verzekeringen (zie subfiguur 1d).

Verschil in grootteklasse

Uit figuur 1 is op te maken dat de kostenverschillen tussen verzekeraars binnen een grootteklasse vóór 2006 groter waren dan daarna; de percentielgrenzen liggen sinds 2006 dichter bij elkaar. Dit zou kunnen wijzen op het bestaan van inefficiënte verzekeraars vóór de stelselherziening.

De figuren suggeren ook schaalvoordelen, want de kosten voor de groep kleinste verzekeraars lagen 72 procent hoger dan die van de grootste. Voor de kleinste verzekeraars met basisverzekeringen lagen de kosten zelfs 174 procent hoger dan bij de grootste verzekeraars.

Schaalefficiëntie ziektekostenverzekeraars

Schaalefficiëntie kan ook gezien worden als een indicator voor concurrentie. Als kosten toenemen zal dit bij grote concurrentie leiden tot afname van het marktaandeel. Daarom is schaalvergroting nodig om marktaandeel te behouden.

Om te achterhalen of de schaalvoordelen inderdaad zijn toegenomen hebben we een translog kostenfunctie geschat (Bikker, 2017). Toegepast op ziektekostenverzekeraars waren de schaalvoordelen voor gemiddelde en grote verzekeraars wat betreft de jaren tot 2006 vrijwel nul, maar voor kleine maatschappijen wel significant. Na 2006 waren de schaalvoordelen met gemiddeld 14 procent veel hoger dan daarvoor. Dat is mogelijk te verklaren uit het feit dat de vaste kosten zijn toegenomen en grote verzekeraars deze vaste kosten over meer klanten kunnen spreiden. Waar voorheen het accent bij verzekeren lag op de controle van claims (dus de variabele kosten), zijn er nu veel vaste kosten die samenhangen met de onderhandelingen met aanbieders van medische zorg en met de ontwikkeling van het voor ziektekostenverzekeraars vereiste, meer complexe, strategische beleid – activiteiten die een niet met de grootte variërend karakter hebben.

Concurrentie tussen ziektekostenverzekeraars

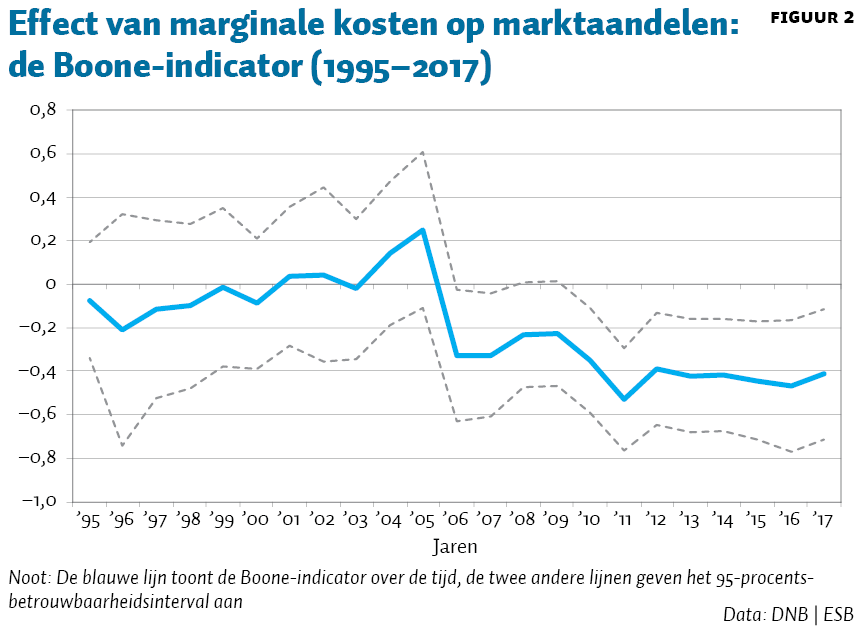

Om de concurrentie tussen ziektekostenverzekeraars te meten, schatten we de zogenaamde Boone-indicator van concurrentie (Bikker en Van Leuvensteijn, 2014). Het idee achter deze indicator is dat meer efficiënte verzekeraars in een markt met sterke concurrentie een groter marktaandeel verkrijgen en ook meer winst maken als ze hun kostenvoordeel geheel of gedeeltelijk aan de klanten doorgeven door de prijzen op een lager niveau vast te stellen. Efficiëntie wordt gemeten met gemiddelde kosten, hetgeen in de praktijk niet wezenlijk afwijkt van de (geschatte) marginale kosten. De uiteindelijke Boone-indicator geeft aan hoe sterk de invloed is van marginale kosten, oftewel de kosten van extra verzekeringen, op marktaandelen. Een negatieve indicator duidt op concurrentie: lagere kosten leiden dan tot hogere marktaandelen. Figuur 2 laat de geschatte indicator van concurrentie zien op jaarbasis over 1995–2017.

Kader 1 – F-test ter verificatie van de analyse

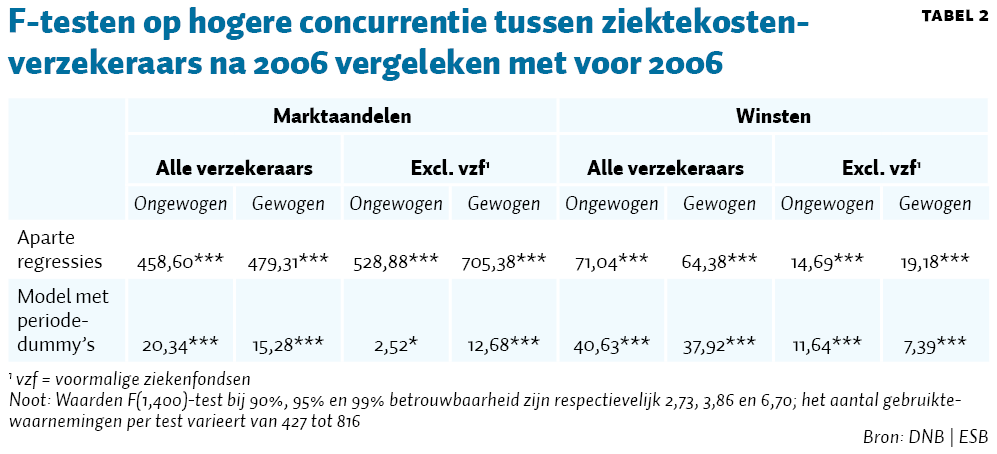

Het effect van marginale kosten op marktaandelen en winsten is voor en na 2006 flink veranderd en duidt erop dat de concurrentie is toegenomen. Is die toename ook statistisch significant? Dat analyseren we met een F-test.

Hoe groter de F-testwaarde, des te sterker het verschil. De eerste twee kolommen van het paneel ‘marktaandelen’ van tabel 2 tonen de F-testgrootheden voor ‘alle ziektekostenverzekeraars’. Vóór 2006 betreft dat alleen de verzekeraars in de private sector, omdat van de voormalige ziekenfondsen geen gegevens beschikbaar zijn. De eerste regel toont de testen gebaseerd op aparte regressies voor en na de breuk van 2006, versus één regressie voor de gehele periode. De uitkomsten zijn allemaal significant op het hoogste betrouwbaarheidsniveau. Steeds wordt er, naast ongewogen regressies waarin elke verzekeraar even zwaar meetelt, ook de testuitkomst getoond van gewogen regressies, waarin elke euro betaalde premie even zwaar meetelt. Beide varianten leiden tot dezelfde uitkomst. Als robustness-test wordt er nog een andere specificatie berekend: een model met twee Boone-indicators en twee periode-dummy’s (beide vóór en na 2006). Alle testen zijn significant op het 99-procents betrouwbaarheidsniveau.

Ook als we alleen naar de private verzekeraars kijken, dus zonder ziekenfondsen, vinden we dat de concurrentie is toegenomen. De derde en vierde kolom geven de uitkomsten voor alleen de particuliere ziektekostenverzekeraars, dus exclusief de voormalige ziekenfondsen, om zo te voorkomen dat de veranderde samenstelling van de verzekeraars bij de overgang in 2006 een rol zou spelen. Alle testen zijn weer significant op het 99-procents betrouwbaarheidsniveau, op één na die significant is op ongeveer het 90-procents betrouwbaarheidsniveau (in tabel 2 aangeduid met één *). De lagere significantie zou erop kunnen duiden dat de toegenomen concurrentie niet geheel is toe te schrijven aan de stelselherziening, maar ook aan de invloed van het toetreden van de voormalige ziekenfondsen tot de vrije verzekeringsmarkt.

Het eerste wat opvalt, is de sterke neerwaartse beweging in 2006, die duidt op een sprong naar sterkere concurrentie, want de kosten hebben een sterker direct effect op het marktaandeel. In de jaren daarna wordt de concurrentie geleidelijk nog sterker. Het tweede wat opvalt, is dat na 2006 de concurrentie statistisch significant is: het 95-procents betrouwbaarheidsinterval ligt volledig beneden de nul-as, zij het dat dit in 2008 en 2009 slechts voor het 90-procents betrouwbaarheidsinterval geldt. Vóór 2006 is concurrentie nooit significant geweest. Kader 1 laat meer uitgebreid zien dat het verschil in concurrentie voor en na 2006 statistisch significant is.

Effect van winst op marktaandeel

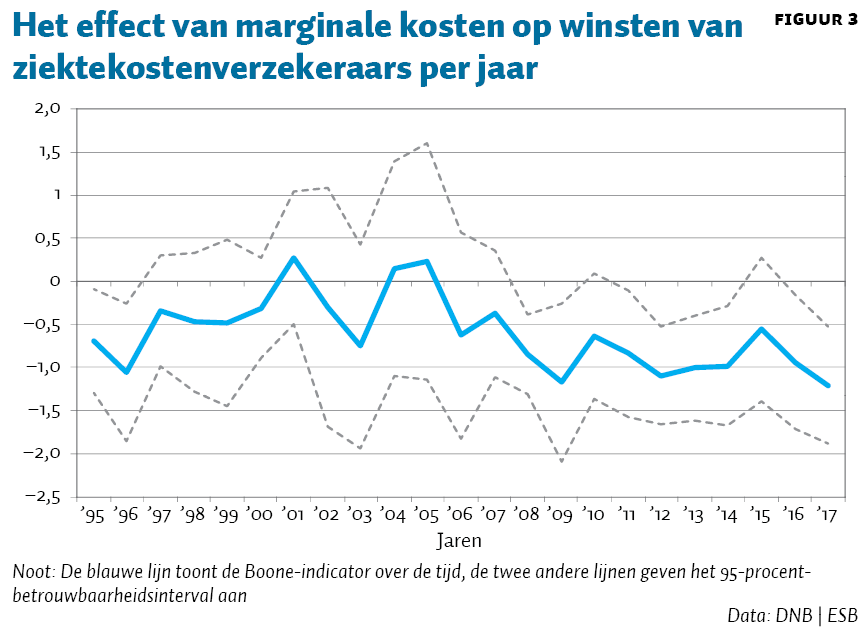

In een variant op het model worden marktaandelen vervangen door winsten (Boone, 2008). Bij de invloed van marginale kosten op winsten treedt er een gecombineerd effect op: als kostenvoordelen worden vertaald in lagere prijzen dan wordt een groter marktaandeel verkregen en daarmee de winst (winstmarge keer omvang van de afzet) vergroot, en voor zover er kostenvoordelen worden ingehouden, gaat de winstmarge omhoog. Figuur 3 toont hoe het effect van marginale kosten op de winsten van ziektekostenverzekeraars over de tijd een grotere (negatieve) waarde krijgt, wat duidt op meer concurrentie.

De Boone-indicator is in 2006 minder sterk toegenomen dan in de analyse van marktaandelen. Maar opnieuw is concurrentie in de jaren voor 2006 niet statistisch significant is, en na 2006 altijd.

Conclusies

De concurrentie tussen ziektekostenverzekeraars is sinds de hervorming van 2006 significant toegenomen. De operationele kosten van ziektekostenverzekeraars zijn sinds de stelselherziening veel lager dan daarvoor, vooral bij de basisverzekering. Door de veranderde rol van de ziektekostenverzekeraars zijn hun schaalvoordelen sinds 2006 veel groter dan voorheen. Uit het oogpunt van kosten zou een verdere consolidatie wenselijk zijn, maar uit het oogpunt van concurrentie moeten er genoeg spelers overblijven. De marktwerking heeft dus goed uitgepakt waar het de kostenefficiëntie van ziektekostenverzekeraars betreft. Uiteindelijk telt ook de kwaliteit van de zorg. Daarover doet dit onderzoek echter geen uitspraken.

Literatuur

Bikker, J.A. (2017) Competition and scale economy effects of the Dutch 2006 health-care insurance reform. The Geneva Papers on Risk and Insurance – Issues and Practice, 42(1), 53–78.

Bikker, J.A. en M. van Leuvensteijn (red.) (2014) A new measure of competition in the financial industry: the performance-conduct-structure indicator. Londen/New York: Routledge.

Boone, J. (2008) A new way to measure competition. The Economic Journal, 118(531), 1245–1261.

Auteurs

Categorieën