Nederland heeft ambitieuze klimaatdoelen. Om die te halen zijn er krachtige nationale beleidsinstrumenten nodig, ook voor het bedrijfsleven. VNO-NCW gebruikt geijkte maar gedateerde argumenten om dat tegen te houden. Een kritische analyse en een voorstel voor een CO2-belasting.

In het kort

– Het waterbedeffect in het Europese emissiehandelssysteem bestaat niet meer.

– Gegevens die de claim kunnen onderbouwen dat de Nederlandse industrie zeer CO2-efficiënt opereert ontbreken.

– Gedurfd klimaatbeleid vraagt om een nationale CO2-belasting, ook voor de industrie, met terugsluis naar burgers en bedrijven.

Reactie De Boer en Oudshoorn

Begin 2019 moet er een Klimaatakkoord liggen dat leidt tot minimaal 49 procent reductie van de uitstoot van broeikasgassen in Nederland. Hans de Boer en Cees Oudshoorn, voorzitter en algemeen directeur van VNO-NCW, manen in hun recente ESB-artikel ‘Succesvol Klimaatakkoord vraagt om uitgekiende aanpak’ (De Boer en Oudshoorn, 2018) tot voorzichtigheid in de uitwerking van zo’n akkoord. Ze stellen dat de positie van het bedrijfsleven kwetsbaar is en dat de kostenstijging ertoe leidt dat CO2-efficiënte Nederlandse bedrijven hier zullen moeten vertrekken. Dat is slecht voor het mondiale milieu en de Nederlandse economie. Het bedrijfsleven moet daarom verleid worden met subsidies, want anders worden de huidige koplopers doodlopers.

We laten zien dat de door De Boer en Oudshoorn gehanteerde argumenten ook op een andere wijze gewogen kunnen worden. Terwijl de vertegenwoordigers van het bedrijfsleven pleiten voor subsidies, stellen wij een CO2-belasting voor. Dat verbetert de businesscase van klimaat-maatregelen, stimuleert marktgestuurd ondernemerschap en voorkomt de introductie van complexe subsidieregels.

Koplopers zijn geen doodlopers

Het Klimaatakkoord moet leiden tot minimaal 49 procent reductie van de uitstoot van broeikasgassen in Nederland. Met dat Nederlandse doel zal de opwarming echter marginaal verminderen, want onze uitstoot van broeikasgassen is maar 0,4 procent van het mondiale totaal (De Boer en Oudshoorn, 2018). Waarom dan voorop lopen?

Allereerst is het realiseren van dit doel simpelweg de invulling van een belofte die in Parijs door 197 andere landen gedaan is om de opwarming van de aarde te beperken. Dat in eerste instantie de armere landen en hun inwoners de gevolgen van de opwarming ondervinden, weten we. Maar het Nederlandse belang komt stilaan ook scherper in beeld. Het Deltaprogramma rapporteerde onlangs dat de zeespiegel voor de Nederlandse kust mogelijk veel sneller gaat stijgen dan tot nog toe is aangenomen. Bij een opwarming van de aarde met vier graden Celsius in 2100, kan dit oplopen tot twee meter (middenwaarde) en maximaal drie meter (bovenwaarde) eind deze eeuw, en vijf tot acht meter in 2200 (Haasnoot et al., 2018). Door als Nederland voorop te lopen in de wereldwijde uitvoering van het klimaatbeleid, kunnen we dat helpen voorkomen.

De innovatieve proeftuin die Nederland volgens De Boer en Oudshoorn moet worden, pleit daar in zekere zin ook voor. Maar die wordt in hun omschrijving primair gestimuleerd door het klassieke instrument van innovatiesubsidies. Recent heeft de Sociaal-Economische Raad de deelnemers van het Klimaatakkoord over het te voeren innovatiebeleid geadviseerd (SER Energieakkoord, 2018). Dit advies stelt juist dat innovaties veel meer onderdeel moeten worden van een regulier marktproces dan in het huidige beleid het geval is. Dat kan door regelgeving en belastingprikkels op vervuilende activiteiten. Innovatiebeleid is dan niet langer een aparte zuil in het klimaatbeleid, maar een integraal onderdeel van beleid dat gericht is op de grootschalige uitrol van klimaatoplossingen. Dan wordt de leercurve van technologieën het snelst doorlopen en dalen de kosten ook het snelst.

Dat neemt niet weg dat het nationale beleid rekening moet houden met de door De Boer en Oudshoorn genoemde argumenten, zoals het ‘weglekken’ van CO2 en het ‘waterbedeffect’. Maar dan wel op een feitelijke grondslag. Daarop gaan we hieronder nader in.

CO2-prestaties industrie onbekend

De Nederlandse energie-intensieve industrie wordt in de media en de politieke discussies vaak getypeerd als de wereldtop in energie- of CO2-efficiëntie. Zo ook door De Boer en Oudshoorn. Wanneer industriële productie uit Nederland weglekt door stijgende klimaatkosten, dan is dat dubbel zuur voor het klimaat, want elders is die productie vaak CO2-inefficiënter, zo betogen zij. Maar wat weten we nu echt over de CO2-prestaties van de Nederlandse industrie?

Dat blijkt niet zo veel te zijn. De periode van het Convenant Benchmarking, waarin de performance van de Nederlandse energie-intensieve industrie daadwerkelijk werd afgezet tegen de internationale concurrentie, werd in 2009 afgesloten. Na afloop van dat convenant concludeerde CE Delft dat de afstand van de Nederlandse industrie tot de wereldtop qua energie-efficiency in de periode 1999–2009 juist was toegenomen, terwijl het convenant een afname beoogde (CE Delft, 2010).

Hoe die positie sindsdien is veranderd, is onbekend. Wel is bekend dat het Europese Emissiehandelssysteem (ETS), dat volgde op het convenant, niet of nauwelijks tot CO2-reductiemaatregelen aanzette door de lage CO2-prijs en daaraan gekoppelde (te) ruimhartige gratis uitgedeelde emissierechten (Sandbag, 2017). Binnenkort gaat de Europese Commissie de CO2-prestaties van de Europese industrie opnieuw benchmarken, in het kader van de vierde handelsperiode van het ETS. Hoe Nederlandse bedrijven zich verhouden tot die nieuwe benchmark, zal helaas geheim blijven.

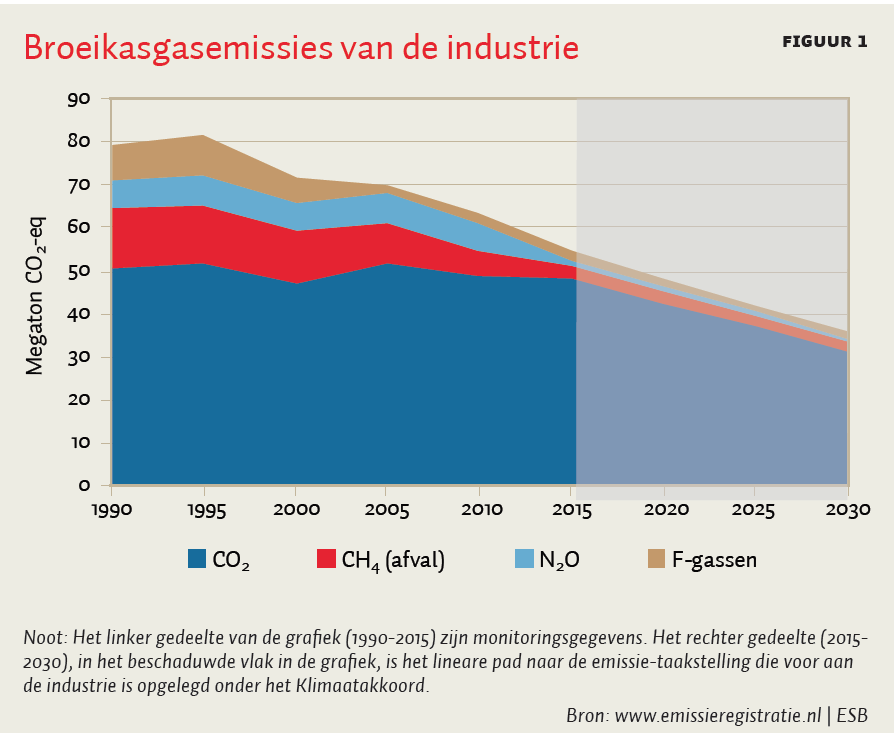

De uitstoot van broeikasgassen van de Nederlandse industrie is wel precies bekend, omdat de monitoring en rapportage wettelijk verplicht is onder het ETS. Afhankelijk van de manier waarop de cijfers gepresenteerd worden, ontstaat er een ander beeld. De Boer en Oudshoorn laten zien dat de industrie-emissies tussen 1990 en 2015 met een derde zijn gedaald. Dat klopt, maar onvermeld blijft dat die daling grotendeels toe te schrijven is aan maatregelen bij afvalstortplaatsen en in de industriële productie van salpeterzuur. Hierdoor is vooral de uitstoot van de broeikasgassen methaan en lachgas (dus anders dan CO2) afgenomen (figuur 1). De totale industriële uitstoot van CO2 is sinds 1990 vrijwel onveranderd, en de CO2-uitstoot van de grote industriële bedrijven neemt zelfs de laatste jaren weer toe. En dit zelfs sterker dan in de ons omringende landen (CE Delft, 2018c).

Is Nederland dan niet eerder een industriële pollution haven in plaats van een duurzame koploper? Het echte antwoord op die vraag weten we niet, maar het zou goed zijn om dat weer eens scherp in beeld te krijgen. Wel is het duidelijk dat een veel krachtiger beleid nodig is om de onveranderd hoge CO2-uitstoot van de industrie te verlagen conform de kabinetsdoelstelling voor 2030.

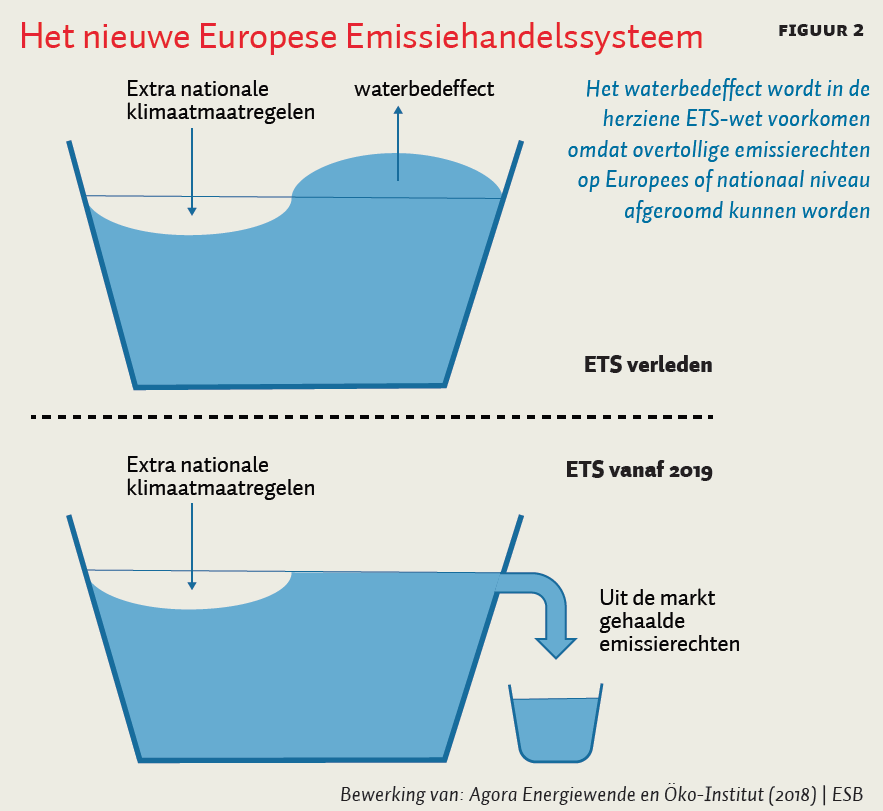

Waterbed wordt badkuip met overloop

Het argument van het ‘waterbedeffect’ wordt vaak gebruikt om voorzichtig te zijn met aanvullend Nederlands klimaatbeleid. Dat effect zou ontstaan omdat het ETS een Europees emissieplafond heeft. Emissierechten die in Nederland niet worden gebruikt door extra nationale maatregelen worden dan elders ingezet (figuur 2, boven). De Boer en Oudshoorn waarschuwen er expliciet voor: “Een grotere nationale inspanning wat betreft CO2-emissiereductie in de ETS-sectoren heeft geen enkel effect op de Europese CO2-uitstoot.” Frontier Economics (2018a) trok recentelijk een gelijksoortige conclusie. De vroegtijdige sluiting van kolencentrales in Nederland en de invoering van een CO2-bodemprijs zou nauwelijks een milieueffect hebben, omdat de CO2-uitstoot door de elektriciteitsproductie in onze buurlanden evenredig toeneemt. Overigens trekt Frontier Economics precies dezelfde conclusie in een studie over de vroegtijdige sluiting van Duitse kolencentrales (Frontier Economics, 2018b). Zo wordt nationaal beleid consequent als duur en inefficiënt neergezet.

De ETS-wetgeving is echter dit jaar zo aangepast dat het waterbedeffect verleden tijd is (Agora Energiewende en Öko-Institut, 2018). Vanaf 2019 gaat de Commissie actiever emissierechten uit de markt halen, en hebben lidstaten het recht om datzelfde te doen wanneer ze bijvoorbeeld kolencentrales sluiten. Daarmee is het milieueffect van sluiting gegarandeerd. Het waterbed is nu definitief vervangen door het beeld van een ‘badkuip-met-overloop’. De emissierechten die vrijkomen door extra nationaal beleid worden uit de markt gehaald (figuur 2, onder). Daarmee is de noodzakelijke effectieve mix van nationale en Europese beleidsinstrumenten versterkt (ICEPT, 2012).

De vervuiler betaalt te weinig

Het vestigingsklimaat en de concurrentiepositie van Nederland wordt in diverse ranglijsten gepubliceerd (World Energy Forum, Forbes, fDi Magazine, EY). Nederland staat daar consequent hoog in de top tien. Toch verwoordde Hans de Boer in NRC de positie van de Nederlandse energie-intensieve bedrijven met: “Door vervuilers te laten betalen, dwing je ze te verhuizen.” En dus moet de zogenoemde onrendabele top van klimaatmaatregelen in de industrie gesubsidieerd worden. “De omvang van de overheidsmiddelen voor de onrendabele toppen zal uiteindelijk in belangrijke mate de omvang bepalen van de extra CO2-reductie in ETS-sectoren”, aldus De Boer en Oudshoorn (2018). Die benodigde middelen worden in het Voorstel voor hoofdlijnen van het Klimaatakkoord geschat op een bedrag oplopend tot één miljard euro per jaar in 2030 (SER, 2018).

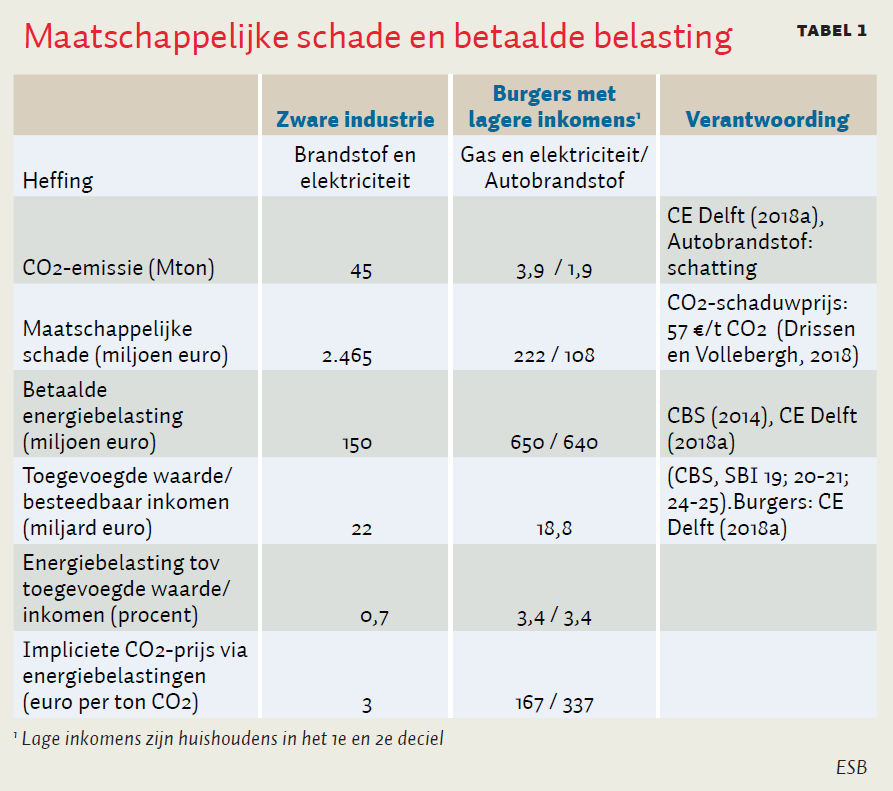

Laten we als langjarig gemiddelde 700 miljoen euro nemen. Hoe verhoudt zich dit bedrag tot andere prijsprikkels die de industrie krijgt of waarvan ze juist wordt vrijgesteld? De zware industrie betaalt naar schatting 50 à 150 miljoen euro per jaar aan energiebelastingen, op een geschatte energierekening van tien miljard euro (CBS, 2014; Schoots et al., 2017). Terwijl de maatschappelijke schade die de CO2-uitstoot van de zware industrie veroorzaakt, jaarlijks 2,5 miljard euro bedraagt (tabel 1). Niet voor niets kopt het Planbureau voor de Leefomgeving: “de vervuiler betaalt te weinig” en stelt het dat effectieve belastingen zich meer moeten gaan richten op de vervuilende productie en minder op de consumptie van producten (Vollebergh et al., 2017).

Het is legitiem om na te gaan of de industrie via belastingen evenredig kan bijdragen aan haar subsidieclaim van gemiddeld 700 miljoen euro per jaar. Dat zijn geen “kosten die ver uitgaan boven het level playing field” (De Boer en Oudshoorn, 2018). Met een CO2-belasting voor de industrie van ongeveer 15 euro per ton CO2 voor brandstof en grondstof, of een verhoging van de energiebelasting op alle energiedragers, stijgen de gemiddelde energiekosten met vijf procent. Data uit PWC (2018) suggereren dat zo’n prijsstijging binnen de bandbreedte van de concurrenten uit de omringende landen valt. Die kostenstijging zal natuurlijk minder zijn zodra bedrijven klimaatmaatregelen nemen.

Deze cijfers legitimeren een directe invoering van een CO2- of energiebelasting voor de industrie. Een aanpak die nog effectiever kan worden door een hogere CO2-prijs – bijvoorbeeld 50 euro per ton CO2 – te koppelen aan evenredige compensatie- en/of terugsluis-mechanismen (DNB, 2018). De relevantie van zo’n CO2-belasting voor de industrie wordt nog groter wanneer we met een bredere blik kijken naar het klimaatbeleid in de verschillende maatschappelijke sectoren. Want daarin speelt niet alleen het belang van klimaatbeleid en grote bedrijven, maar juist ook van mensen (people, planet, profit).

Regeerakkoord vergroot ongelijkheid

Politieke uitspraken als “kiezen we voor multinationals of mensen?”, zetten het klimaatdebat momenteel op scherp. Het is dus relevant om te kijken hoe het klimaatbeleid zich tot deze twee groepen verhoudt. Specifiek de twee groepen die politiek als meest kwetsbaar worden gezien: de energie-intensieve bedrijven en de burgers met lagere inkomens. Dat kan gedaan worden door de energiebelastingen af te zetten tegen de financiële draagkracht van deze groepen en te kijken in welke mate ze betalen voor vervuiling (CE Delft, 2018a).

De twintig procent huishoudens met de laagste inkomens betalen de komende jaren gemiddeld 3,4 procent van hun besteedbaar inkomen aan energiebelastingen. Voor het deciel met de laagste inkomens loopt dat op tot zes procent (CE Delft, 2018a). De energie-intensieve industrie betaalt 50 à 150 miljoen euro energiebelasting per jaar. Wanneer we hun toegevoegde waarde als maat voor draagkracht nemen, dan betalen zij maximaal 0,7 procent klimaatbelasting. Minder draagkrachtige burgers betalen 167 euro per ton CO2-vervuiling, en de energie-intensieve bedrijven slechts een paar euro (tabel 1 en figuur 3).

De twee groepen ondervinden dus sterk verschillende klimaatlasten: de internationaal concurrerende industrie wordt uit de wind gehouden, maar de burgergroepen met lage inkomens staan er vol in (tabel 1). En de maatregelen uit het Regeerakkoord hebben die verschillen vergroot (CE Delft, 2018b). Dat leidt tot de logische politieke roep om verdere lastenverzwaring voor burgers te vermijden. In de woorden van Sybrand Buma: “de mensen van de Klimaattafels wonen niet in de Schilderswijk” (NRC, 2018).

Brede CO2-heffing met terugsluis voorkomt polarisatie

Geen lastenverzwaring voor de industrie, zo stellen De Boer en Oudshoorn in hun ESB-artikel. En ook geen lastenverzwaring voor burgers, stelt de politiek. Wat kan er dan nog gedaan worden om de Nederlandse CO2-uitstoot te laten dalen en de klimaatdoelen van het Kabinet te halen? Om de trend om te buigen zijn sterke nationale beleidsinstrumenten en durf noodzakelijk. Alleen dat kan een Klimaatakkoord succesvol maken.

Een voorbeeld van zo’n gedurfde aanpak is de terugkeer van het ‘ouderwetse’ economie-brede instrument van een heffing of belasting met terugsluis. Met dit type instrument werd Nederland de grote milieuproblemen van het verleden – afvalwerking en waterverontreiniging – de baas. Dit is ook bepleit door de secretaris-generaal van het Ministerie van Economische Zaken in zijn Nieuwjaarsartikel van vorig jaar (Camps, 2017).

Hoog tijd om een heffing met terugsluis toe te passen op het meest urgente milieuprobleem van deze tijd: de klimaatverandering. De invoering kan vrij eenvoudig door de bestaande structuur van energiebelastingen een CO2-grondslag te geven. Waarbij gaandeweg de scheve verdeling die in figuur 3 zichtbaar is, recht getrokken wordt door ook de grote CO2-vervuilers te gaan belasten. Dat kan ook zonder weglek-effecten en waterbedden. Het kabinet laat dan in één oogopslag zien hoe het centrale instrument van de energiebelasting wordt gekoppeld aan de centrale component van het klimaatbeleid: CO2. De opbrengst van de CO2-belasting, of een deel daarvan, wordt dan ingezet voor klimaatoplossingen aangaande burgers en bedrijven (Milieudefensie, 2018). Vergelijkbare voorstellen vinden een verrassend breed politiek draagvlak in gepolariseerde landen als de Verenigde Staten en Canada (Climate Leadership Council, 2017; Government of Canada, 2018).

Literatuur

Agora Energiewende en Öko-Institut (2018) Vom Wasserbett zur Badewanne: die Auswirkungen der EU-Emissionshandelsreform 2018 auf CO2-Preis, Kohleausstieg und den Ausbau der Erneuerbaren. Analyse te vinden op www.agora-energiewende.de.

Boer, H. de, en C. Oudshoorn (2018) Succesvol Klimaatakkoord vraagt uitgekiende aanpak. ESB. Te vinden op www.esb.nu.

Camps, M. (2017) Durf te leren. ESB, 102(4745), 6–9.

CBS (2014) Verbruik elektriciteit en aardgas per sector naar verbruikschijf energiebelasting, 2011, 23 april. Te vinden op www.cbs.nl.

CE Delft (2010) Convenant Benchmarking Energie-efficiency: resultaten en vrijstellingen energiebelasting, juni. CE Delft, publicatienummer 10.3216.54.

CE Delft (2018a) Indicatoren voor een rechtvaardig klimaatbeleid (inclusief tabellenbijlage), januari. CE Delft, publicatienummer 18.7N38.02a.

CE Delft (2018b) Klimaatbelastingencurve: huishoudens, industrie en mobiliteit, juni. CE Delft, publicatienummer 18.7R39.064.

CE Delft (2018c) Analyse van het invoeren van een CO2-minimumprijs voor de industrie. Publicatienummer 18.7S94.124.

Climate Leadership Council (2017) The conservative case for carbon dividends, februari. Rapport te vinden op www.clcouncil.org.

DNB (2018) De prijs van transitie: een analyse van de economische gevolgen van CO2-belasting. DNB Occasional Studies, 16-8.

Drissen, E. en H. Vollebergh (2018) Monetaire milieuschade in Nederland: een verkenning. PBL-publicatienummer 3206.

Frontier Economics (2018a) Research on the effects of the minimum CO2 price, 9 juli. Rapport te vinden op www.rijksoverheid.nl.

Frontier Economics (2018b) Folgenabschätzung des CO2-Sektorziels für die Energiewirtschaft im Klimaschutzplan 2050, februari. Studie te vinden op www.frontier-economics.com.

Government of Canada (2018) How we’re putting a price on carbon pollution. Publicatie te vinden op www.canada.ca.

Haasnoot, M., L. Bouwer, F. Diermanse et al. (2018) Mogelijke gevolgen van versnelde zeespiegelstijging voor het Deltaprogramma: een verkenning, september. Deltares rapport, 11202230-005-0002.

ICEPT (2012) On picking winners: the need for targeted support for renewable energy. Centre for Energy Policy and Technology, Imperial College London. ICEPT Working Paper, ICEPT/WP/2012/013.

Milieudefensie (2018) Klimaatdividend geeft iedereen een aandeel in de energietransitie, 6 september. Discussion Paper, 2.

NRC (2018) ‘Voor je het weet, ben je Trump light.’ Interview Sybrand Buma. NRC, 17 september.

PBL (2018) Vervuiler betaalt te weinig: een onderzoek naar milieubelastingen op grondstoffen, materialen en afval, 25 juni. Publicatie op themasites.pbl.nl.

PWC (2018) Vergelijking van gas- en elektriciteitsprijzen 2017, 29 mei. Rapport te vinden op www.rijksoverheid.nl.

Sandbag (2017) The carbon leakage conundrum. Publicatie te vinden op sandbag.org.uk.

Schoots, K., M. Hekkenberg en P. Hammingh (2017) Nationale Energieverkenning 2017. ECN-O–17-018. Petten: Energieonderzoek Centrum Nederland.

SER (2018) Voorstel voor hoofdlijnen van het Klimaatakkoord, 10 juli. Publicatie te vinden op ww.klimaatakkoord.nl.

SER Energieakkoord (2018) Missie-gedreven innovatiebeleid voor energie- en klimaatambities, april. Werkdocument te vinden op www.energieakkoordser.nl.

Vollebergh, H., J. Dijk, E. Drissen et al. (2017) Fiscale vergroening: belastingverschuiving van arbeid naar grondstoffen, materialen en afval. PBL-publicatienummer 2853.