Prinsjesdag zal ook dit jaar de liefhebber kunnen bekoren. Ook met een demissionair kabinet komt er een ritje door Den Haag, zijn er weer hoedjes te bewonderen en leest de koning de Troonrede voor.

In het kort

In het kort

Ongelijke behandeling van eigen en vreemd vermogen is gewenst

Hendrik Vrijburg

Maar de aansluitende Algemene Politieke Beschouwingen zouden wel eens niet, of slechts in behoorlijk afgeslankte vorm, doorgang kunnen vinden. De begroting voor 2018 is beleidsarm; ze is nog opgesteld door het demissionaire kabinet. Bovendien houdt de oppositie haar kruit droog en zeggen de formerende partijen sowieso liever zo min mogelijk op dit moment; de parlementaire pers verwacht witte rook kort na Prinsjesdag.

Ook op ESB heeft deze Haagse stilte zijn weerslag. Na de verkiezingen kregen we een maand of twee vrijwel dagelijks een stuk waarvan de auteurs ons benadrukten dat het ‘relevant is voor de formatie’. Deze stroom is nu opgedroogd, maar we behandelen toch graag een voor het kabinet relevant onderwerp in de Prinsjesdag ESB. We hebben gekozen voor de vennootschapsbelasting. Belastingonderwerpen zijn mooie onderwerpen voor een nieuw kabinet. Ze zijn altijd complex: als je een probleem oplost, creëer je er gemiddeld twee nieuwe bij. En ze zijn omstreden: ze gaan over de verdeling tussen kapitaal en arbeid, dus speelt politieke kleur een grote rol. Het mooie aan nieuwe kabinetten is dat ze tijd hebben om met complexe en omstreden onderwerpen om te gaan.

Grondslag onder druk

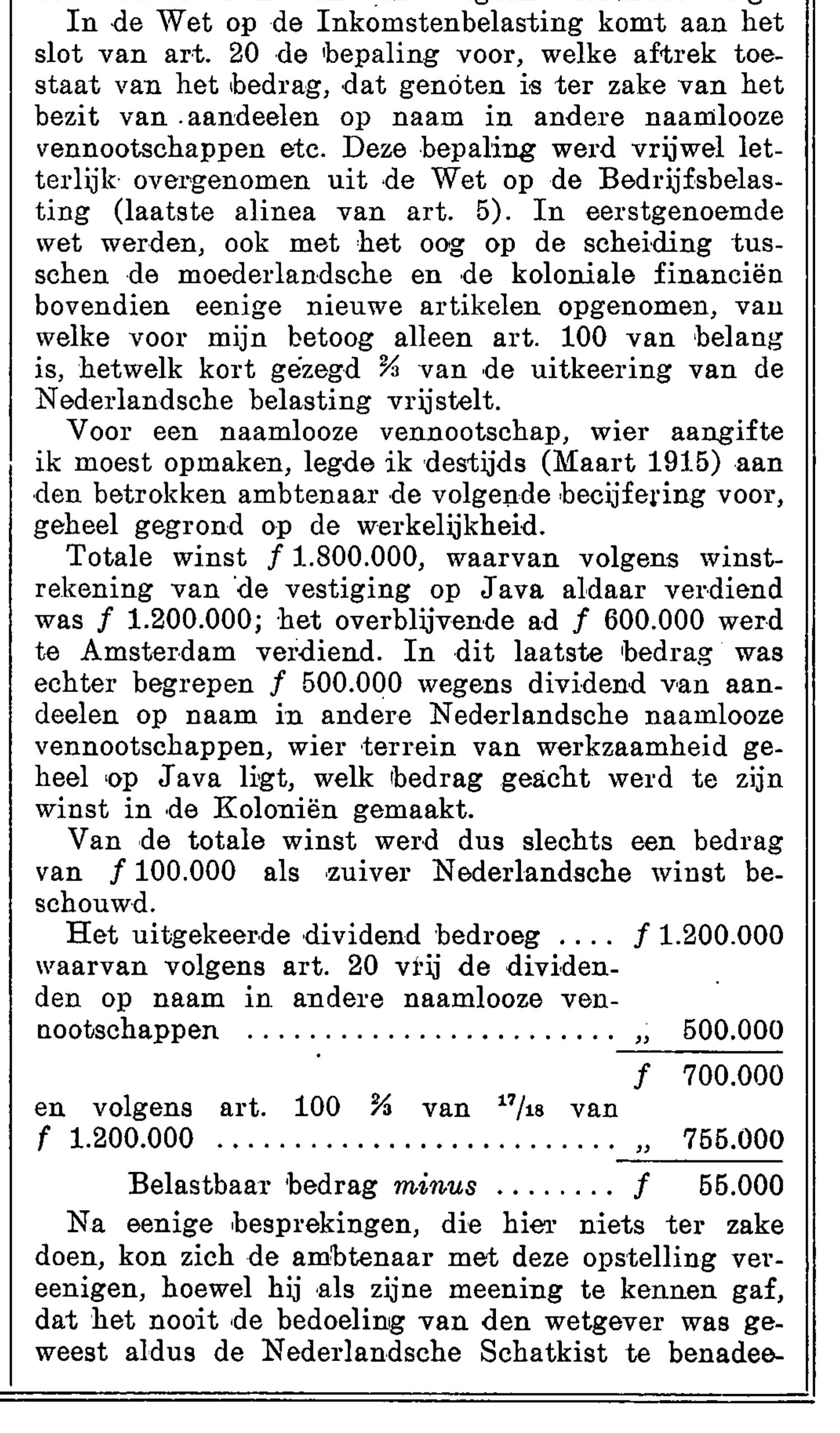

Van oudsher is de vennootschapsbelasting altijd de meest ontweken belasting geweest. Hieronder staat een ESB-bijdrage uit 1920 van een belastingadviseur die uitlegt dat een bedrijf met een dochteronderneming in Nederlands-Indië voor de belastingdienst een verlies maakt in plaats van winst (Geerling, 1920).

Vooral internationale bedrijven hebben nou eenmaal meer mogelijkheden om zo met geldstromen te schuiven, zodat de belastinggrondslag op papier laag is. Daarnaast is het de afgelopen jaren voor bedrijven makkelijker geworden om activiteiten – al dan niet op papier – in het buitenland plaats te laten vinden: als u een boek bij Amazon koopt, wordt dit uit Groot-Brittannië opgestuurd, maar wordt de omzet in Luxemburg geboekt. Dankzij een afspraak met de overheid aldaar betaalt Amazon nergens echt belasting. Het is vervolgens mogelijk om de winst niet als te belasten dividend, maar als onbelaste rente of vergoeding voor gebruik van intellectueel eigendom uit te keren.

Deze ontwikkeling zal naar verwachting doorzetten. Krista Bruns bespreekt in deze ESB de impact van vier belangrijke economische trends: robotisering, arbeidsmarktpolarisatie, digitale economie en de verschuiving van bezit naar gebruik, en concludeert dat de belastingheffing en inning op lange termijn mee moeten veranderen met de economie om het huidige niveau van publieke voorzieningen te handhaven. Daarbij denkt zij aan exotische oplossingen als het belasten van het versturen van data en de productiviteit van robots.

Internationale belastingontwijking

De opbrengst van de vpb staat nu echter onder druk, en dit noopt tot actie. Het nieuwe kabinet zou kunnen accepteren dat winsten mobieler worden en een dalende opbrengst vanuit kapitaal kunnen compenseren met hogere belastingen elders. In hun bijdrages leggen Bas Jacobs en Leo Stevens uit dat dit niet verstandig is. Jacobs wijst erop dat het gemiddelde Nederlandse tarief lager is dan het optimale belastingtarief op kapitaal. Het verder uit het lood brengen van de lasten op kapitaal en arbeid zou meer verstoringen in de economie brengen en minder gelijkheid. Stevens benadrukt dat het veranderen van tarieven belastingarbitrage met zich meebrengt. Beiden doen aanbevelingen voor een systeem met minder verstoringen.

Een tweede mogelijkheid is om winsten minder mobiel maken, bijvoorbeeld door beperkingen op internationale kapitaalstromen. Die optie is niet aantrekkelijk omdat het de economische groei kan remmen. Ten derde is het mogelijk de belastingheffing zo in te richten dat de mobiliteit van winsten niet ter zake doet voor de heffing. Internationale afspraken zijn daarbij onontbeerlijk, maar lastig te realiseren. Paul Tang en Henri Bussink stellen in hun bijdrage dat er nu concrete voorstellen liggen om winst niet langer te belasten in de lidstaat waar het bedrijf op papier is gevestigd, maar in het land waar het bedrijf activiteiten ontplooit. Een maatstaf daarvoor is bijvoorbeeld of het bedrijf daar mensen in dienst heeft of producten en diensten verkoopt. Lijkt me verstandig hier werk van te maken.

Eigen versus vreemd vermogen

De vennootschapsbelasting staat ook onder druk vanwege de asymmetrische behandeling van eigen en vreemd vermogen. Ook daar kan een nieuw kabinet wat aan doen. Ondernemers mogen de belastbare winst verlagen door de betaalde rente van de winst af te trekken, maar mogen dat niet doen met uitgekeerde dividenden. Dit leidt tot een prikkel voor bedrijven om zich dieper in de schulden te steken, met een minder stabiele economie en lagere belastingopbrengsten tot gevolg.

Een bezwaar tegen de aftrek van uitgekeerde dividenden is dat het effectieve toptarief voor directeur-grootaandeelhouders verlaagt en het herverdelingsaspect van belastingen tussen ondernemers en niet-ondernemers verder onder druk zet. Dat tarief is nu 40 tot 43,75 procent, tegenover 52 procent in de inkomstenbelasting (Stevens, in deze ESB). Hendrik Vrijburg beargumenteert dat dit tarief met name voor mkb-ondernemers van belang is, omdat hun inkomen direct gerelateerd is aan het dividend dat hun bedrijf aan hen uitkeert. Bij aandeelhouders van grotere bedrijven is de link tussen winst van het bedrijf en inkomen van de aandeelhouder veel minder direct.

Vrijburg pleit daarom voor een winstvrijstelling gecombineerd met een verhoging van het tarief in box 2 (aanmerkelijk belang). Dan verdwijnt de prikkel voor vreemdvermogenfinanciering voor alle bedrijven en veranderen de inkomensverhoudingen tussen mkb-ondernemers onderling en met niet-ondernemers niet.

Prima plan dus, ware het niet dat het de lasten voor grote bedrijven verlaagt. En het is juist de maatschappelijke onrust daarover die dit onderwerp op de politieke agenda houdt. Toch maar snel werk maken van die belastingherziening en het niet 4,5 jaar vooruitschuiven.

Literatuur

Geerling, A.G. (1920) Dividend- en Tantiemebelasting, ESB, 5(235), 566-567.

Auteur

Categorieën