De Nederlandse Corporate governance code tracht het ondernemingsbestuur te verbeteren door transparantie te stimuleren en door gedrag van bestuurders te beïnvloeden. Hoewel de naleving over het algemeen hoog is, blijft de informatieverschaffing op een aantal essentiële onderdelen achter bij wat de Code beoogt.

In het kort

– De naleving van de Code is gestegen sinds 2005; grotere vennootschappen leven de Code beter na dan kleine.

– De transparantie over de beloningen van bestuurders blijft achter bij die over andere principes.

– Ook de bepalingen over de informatieverschaffing aan aandeelhouders worden relatief slecht nageleefd.

Sinds december 2003 kent Nederland een corporategovernance-code voor beursgenoteerde vennootschappen, oorspronkelijk opgesteld door de commissie-Tabaksblat (kader 1). De Code heeft als doel om goed ondernemerschap en goed toezicht hierop te stimuleren (CCG, 2003). Doordat de Code wettelijk is verankerd als gedragscode, zijn beursgenoteerde vennootschappen verplicht om in het jaarverslag in te gaan op de toepassing ervan en om bij niet-toepassing te motiveren waarom er niet wordt toegepast. De Code vormt een publiek-private mengvorm van regulering. Er is voor deze vorm gekozen, in plaats van voor vertaling van alle uitgangspunten in wet- en regelgeving, om niet op de stoel van de aandeelhouder te gaan zitten: díé dient namelijk “de corporate governance structuur en de naleving van de code inhoudelijk te toetsen en hieraan eventuele vennootschapsrechtelijke consequenties/acties te verbinden” (CCG, 2003).

Kader 1: Korte geschiedenis van de Corporate governance code

De Corporate governance code kwam in 2003 tot stand, mede in reactie op (boekhoud)schandalen bij ondernemingen in de Verenigde Staten en Europa. Sinds 2003 is de Code twee keer aangepast door de Monitoring Commissie Corporate Governance Code: in 2008 onder leiding van Frijns en in 2016 onder leiding van Van Manen, vanwege “voortschrijdende ontwikkelingen, de tijdgeest en overlap met wetgeving” (MCCG, 2008; 2016a). Verwacht wordt dat de in december jongstleden herziene Code op 1 januari 2018 in werking zal treden, wat betekent dat vennootschappen worden geacht om over boekjaar 2017 de herziene Code na te leven.

De Code kan bijdragen aan een beter ondernemingsbestuur door de bestuurlijke verantwoording en informatievoorziening te verbeteren en door normstelling wat betreft het gedrag van bestuurders, commissarissen en aandeelhouders. Wat de verantwoording en informatievoorziening betreft, schrijven 37 van de 128 ‘best practice-bepalingen’ van de huidige corporategovernance-code rapportage voor over een bepaald onderwerp op een specifieke, openbare plek. Bepaling I.1 stelt bijvoorbeeld: “De hoofdlijnen van de corporate governance structuur van de vennootschap worden elk jaar (…) in een apart hoofdstuk in het jaarverslag uiteengezet.” (MCCG, 2008) De overige bepalingen betreffen voornamelijk het gedrag van het bestuur en de raad van commissarissen. Bepaling I.2 stelt bijvoorbeeld: “Elke substantiële verandering in de corporate governance structuur van de vennootschap en in de naleving van de code wordt onder een apart agendapunt ter bespreking aan de algemene vergadering voorgelegd.” (MCCG, 2008)

Wat het daadwerkelijke effect van een corporategovernance-code is, kan moeilijk worden vastgesteld (Aguilera en Cuervo-Cazurra, 2009). We richten ons in dit artikel op wat we wél weten uit het nalevingsonderzoek naar de Code.

Nalevingsonderzoek

De Monitoring Commissie Corporate Governance Code brengt jaarlijks een rapport uit over de naleving van de Code. Deze rapporten zijn deels gebaseerd op extern uitgevoerd nalevingsonderzoek en soms ook op extern uitgevoerd thematisch onderzoek.

Het nalevingsonderzoek staat in het teken van het vaststellen van de mate waarin de bepalingen van de Code worden nageleefd. Dit komt neer op het per vennootschap per bepaling beoordelen of er sprake is van toepassing, gemotiveerde afwijking of afwijking zonder motivatie. Hierbij gelden alleen afwijkingen zonder motivatie als niet-naleving van de Code. Het uitgangspunt ‘pas toe of leg uit’ van de Code houdt namelijk in dat als een bepaling uit de Code niet onverkort wordt toegepast, er nog steeds sprake is van naleving indien er in het jaarverslag wordt uitgelegd waarom er niet wordt toegepast.

Van rapportagebepalingen kan in beginsel feitelijk worden vastgesteld of een bepaling wel of niet wordt toegepast, door het jaarverslag of andere openbare documenten hierop te controleren. Dit is evenwel niet mogelijk bij gedragsbepalingen. Het uitgangspunt ‘pas toe of leg uit’ geeft voor deze bepalingen de ruimte om uit te gaan van een ‘impliciete’ of ‘veronderstelde’ toepassing van een bepaling indien toepassing niet feitelijk kan worden vastgesteld, maar er ook geen informatie wordt gevonden die op het tegendeel duidt.

Het nalevingsonderzoek wordt meestal uitgevoerd door middel van bureauonderzoek, namelijk het raadplegen van jaarverslagen en andere documenten van de beursgenoteerde vennootschappen. In sommige nalevingsonderzoeken is er een selectie van bepalingen van de Code in het onderzoek meegenomen (met name boekjaren 2008 en 2010). In enkele jaren is er een iets andere onderzoeksmethodologie gehanteerd: self-assessment door de beursgenoteerde vennootschappen via een online survey aangevuld met bureauonderzoek (boekjaren 2013 en 2014) en bureauonderzoek aangevuld met een online survey onder beursgenoteerde vennootschappen (boekjaar 2015).

Resultaten

Uit de diverse nalevingsonderzoeken kunnen verschillende conclusies worden getrokken over de mate waarin de Code wordt nageleefd. Een eerste conclusie is dat de naleving over het algemeen hoog is, en dat deze met de jaren toeneemt. De gemiddelde naleving is gestegen van 91 procent in 2005 naar 97 procent in 2015. Dit laatste betekent dat 97 procent van de bepalingen door de beursgenoteerde vennootschappen wordt nageleefd. Hierbij past wel de kanttekening dat in de nalevingspercentages ook de gedragsbepalingen zijn meegenomen, waarvan minder snel niet-naleving wordt geconstateerd.

In de tweede plaats leven grotere vennootschappen de Code in de regel iets beter na dan kleinere. Over boekjaar 2015 lag de naleving van AEX-genoteerde vennootschappen bijvoorbeeld op bijna 99 procent, terwijl deze bij lokaal genoteerde ondernemingen op bijna 95 procent lag. AMX- en AScX-genoteerde vennootschappen liggen hier tussenin, met respectievelijk ongeveer 98 procent en 97 procent naleving. Ook andere jaren laten zien dat grotere vennootschappen iets beter naleven dan kleinere.

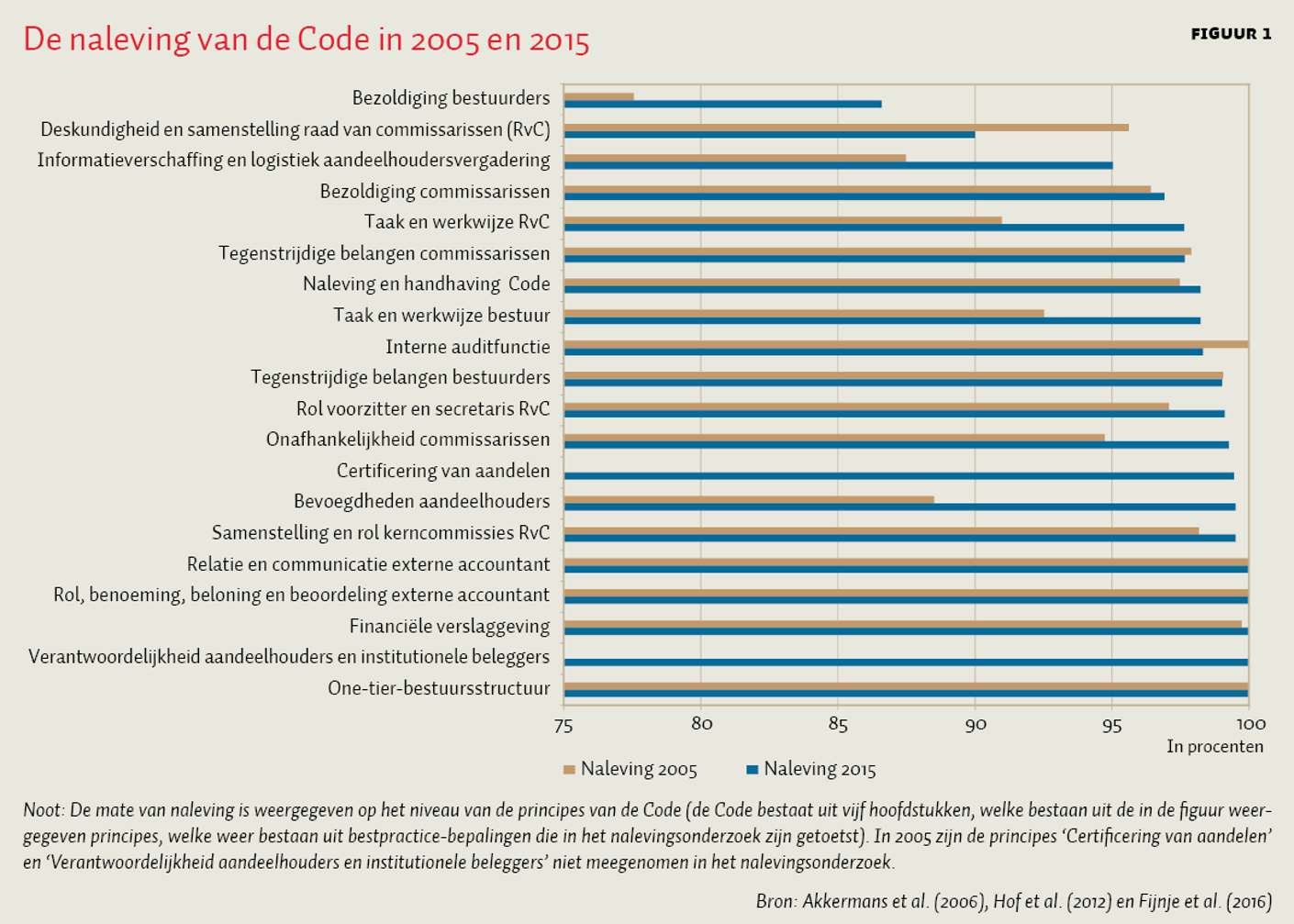

Een derde les is dat een aantal principes door de jaren heen relatief slecht wordt nageleefd. Figuur 1 laat zien dat de rapportage over de bezoldiging van bestuurders en de informatieverschaffing aan aandeelhouders relatief laag is. De naleving van de rapportage over de bezoldiging van bestuurders ligt zo’n tien tot vijftien procentpunt onder de algehele naleving en de naleving van de bepalingen wat betreft de informatieverschaffing aan aandeelhouders ongeveer vijf procentpunt. Dit zijn juist onderdelen van het ondernemingsbestuur die in de maatschappelijke belangstelling staan en die tot de kern van het ondernemingsbestuur behoren. Dat deze rapportagebepalingen relatief slecht worden nageleefd, betekent dat vennootschappen het lastiger vinden om over deze onderwerpen te rapporteren, en ook om uit te leggen waarom zij dat niet doen.

Bij de rapportage van de bezoldiging van bestuurders zijn het vooral de bepalingen over het verslag van het bezoldigingsbeleid in het remuneratierapport van de raad van commissarissen en over de informatie die in dat verslag dient te staan die voor een relatief lage naleving zorgen. Bij informatieverschaffing aan aandeelhouders zijn de boosdoeners de bepalingen over het beleid inzake bilaterale contacten met aandeelhouders, het overzicht van beschermingsmaatregelen tegen een overname, en het op afstand kunnen volgen en naderhand op de website plaatsen van bijeenkomsten en presentaties.

Ten vierde zijn er ook veranderingen in de tijd wat betreft relatief goed en slecht nageleefde principes. De rapportage over de deskundigheid en samenstelling van de raad van commissarissen kende in 2005 een meer dan vijf procentpunt hogere naleving dan gemiddeld. In 2015 is de naleving hiervan gezakt tot ongeveer zeven procentpunt onder het gemiddelde. Deze daling lijkt zich in het boekjaar 2011 te hebben ingezet (Bier et al., 2013). De twee bepalingen die in boekjaar 2015 relatief slecht zijn nageleefd, hebben betrekking op de profielschets voor de raad van commissarissen – inclusief de diversiteitsdoelstellingen en de mate waarin deze worden gehaald – en op het rooster van aftreden van commissarissen. De naleving op deze specifieke bepalingen lagen in 2015 onder de tachtig procent.

Figuur 1 geeft tevens aan dat de rapportage over de bezoldiging van commissarissen in 2005 boven het gemiddelde lag en in 2015 ongeveer op het gemiddelde. De naleving van de bepalingen aangaande de bevoegdheden van aandeelhouders is daarentegen veranderd van benedengemiddeld in bovengemiddeld.

De herziene Code

De in december jongstleden herziene Code wijkt op een aantal punten af van de huidige Code (MCCG, 2016b). Een direct in het oog springende wijziging is dat de bestpractice-bepalingen zijn geordend per thema (zoals Beloningen) in plaats van per functie (zoals Raad van commissarissen). Op deze wijze probeert de Commissie een integrale benadering van thema’s te stimuleren en de interactie tussen bestuur en raad van commissarissen beter inzichtelijk te maken.

De thematische indeling vestigt de aandacht op de nieuw geïntroduceerde thema’s Langetermijnwaardecreatie en Cultuur. Deze zijn geformuleerd als centraal uitgangspunt van de corporate governance. Het bestuur dient zich te richten op de lange termijn en indien nodig de strategie daarop aan te passen. Daarbij dient het bestuur steeds de belangen van alle betrokken stakeholders af te wegen.

Ten aanzien van het beloningsbeleid heeft de Commissie ervoor gekozen om het aantal bepalingen en het detailniveau daarvan terug te brengen. De achterliggende gedachte is dat dit bijdraagt aan de duidelijkheid en begrijpelijkheid van het beloningsbeleid. Wel dient nog steeds in het remuneratierapport verantwoording te worden afgelegd over het gevoerde beloningsbeleid, en dient daarbij bovendien te worden aangegeven op welke wijze dit bijdraagt aan de strategie van langetermijnwaardecreatie. Nieuw in de herziene Code is het voorschrift om verslag te doen van de beloningsverhoudingen binnen de vennootschap.

De toekomst moet uitwijzen of de gewijzigde Code een merkbaar effect heeft op het beleid van de beursgenoteerde vennootschappen. Toekomstig nalevingsonderzoek kan in ieder geval laten zien of dit zich uit in een verbetering van de naleving op de thema’s die tot nu toe relatief slecht worden nageleefd.

Literatuur

Aguilera, R.V. en A. Cuervo-Cazurra (2009) Codes of good governance. Corporate Governance: An International Review, 17(3), 376–387.

Akkermans, D.H.M., H. van Ees, C.L.M. Hermes et al. (2006) Corporate governance in Nederland: een onderzoek naar de stand van zaken in het boekjaar 2005 en de ontwikkelingen ten opzichte van het boekjaar 2004. Groningen: RuG. Rapport te vinden op www.mccg.nl.

Akkermans, D.H.M., H. van Ees, C.L.M. Hermes en R. Hooghiemstra (2010) Corporate governance in Nederland; een onderzoek naar de wijze van naleving en toepassing van de principes en best practice bepalingen van de code 2008 door Nederlandse beursgenoteerde vennootschappen in het boekjaar 2009 evenals de redengeving voor eventuele afwijkingen. Den Haag: Ministerie van Economische Zaken.

Bier, B., P. Frentrop, M. Lückerath-Rovers en D. Melis (2013) Overzicht corporate governance in Nederland; 2003–2013. Breukelen: Nyenrode Business Universiteit.

CCG (2003) De Nederlandse corporate governance code: beginselen van deugdelijk ondernemingsbestuur en best practice bepalingen. Commissie corporate governance, 9 december.

Fijnje, J., B. Hof, M. Kerste et al. (2016) Naleving corporate governance code: meting over boekjaar 2015. SEO-rapport 2016-87. Amsterdam: SEO.

Hof, B., M. Kerste, N. Rosenboom et al. (2012) Het Nederlandse stelsel van corporate governance code en monitoring. SEO-rapport, 2012-92. Amsterdam: SEO.

MCCG (2008) De Nederlandse corporate governance code: beginselen van deugdelijk ondernemingsbestuur en best practice bepalingen. Den Haag: Monitoring Commissie Corporate Governance Code.

MCCG (2016a) De Nederlandse corporate governance code, 8 december 2016. Den Haag.

MCCG (2016b) Herziening van de Nederlandse corporate governance code: de belangrijkste wijzigingen in vogelvlucht, 8 december 2016. Den Haag.

Auteurs

Categorieën