Overnames lukken lang niet altijd en kunnen zorgen voor maatschappelijke kosten, betogen Ben Dankbaar en Hans Schenk in de vorige ESB. Een maatschappelijke toets door de Ondernemingskamer kan helpen om de belangen van alle stakeholders mee te laten wegen bij een overname. Hoe zou zo’n toets eruit kunnen zien?

In het kort

– Grote internationale overnames kunnen leiden tot negatieve externaliteiten.

– Een overname van AkzoNobel door PPG leidt bijvoorbeeld tot hoge maatschappelijke kosten.

– Een maatschappelijke toets kan marktfalen bij grote overnames voorkomen.

De dreigende overnames van Unilever en AkzoNobel eerder dit jaar leidden tot een felle discussie of de uitverkoop van deze nationale kroonjuwelen een goed idee was en of de overheid zou moeten ingrijpen. In reactie hierop heeft minister Kamp bij vijandige overnames een verplichte bedenktijd van een jaar voorgesteld om ongewenste bieders al dan niet tijdelijk buitenspel te zetten (Tweede Kamer, 2017). Voorstanders van deze maatregel zien hierin een broodnodige bescherming tegen vijandige overnames, terwijl tegenstanders vinden dat dit slecht presterende bestuurders beschermt en de rechten van aandeelhouders schaadt. Deze discussie legt een spanning bloot tussen een Angelsaksische en een Rijnlandse visie op de economie (Kleinknecht, 2017). De huidige wetgeving geeft naar Angelsaksische leest de aandeelhouder doorgaans het laatste woord bij overnames, terwijl de veelgehoorde verwachting in de maatschappij – dat bedrijven ook de belangen van werknemers, consumenten en het milieu horen te dienen – Rijnlands van aard is.

Het huidige voorstel van minister Kamp is niet de juiste manier om deze spanning op te lossen. Het heeft de vervelende bijwerking dat het slecht presterende bestuurders beschermt tegen de disciplinerende werking van de markt, wat onder meer kan leiden tot een onderwaardering van Nederlandse aandelen (De Jong et al., 2017). Belangrijker is echter dat de verplichte bedenktijd geen oplossing biedt voor het probleem, daar het geen bescherming biedt tegen geduldige kopers – zie de volharding die aandeelhouder Elliot toont bij AkzoNobel – of bestuurders die zelf de onderneming willen verkopen. De kern van het debat is dus of aandeelhoudersbelangen doorslaggevend mogen zijn bij voorgenomen overnames, of dat de belangen van de overige stakeholders ook meegewogen moeten worden.

Verschillende belangen

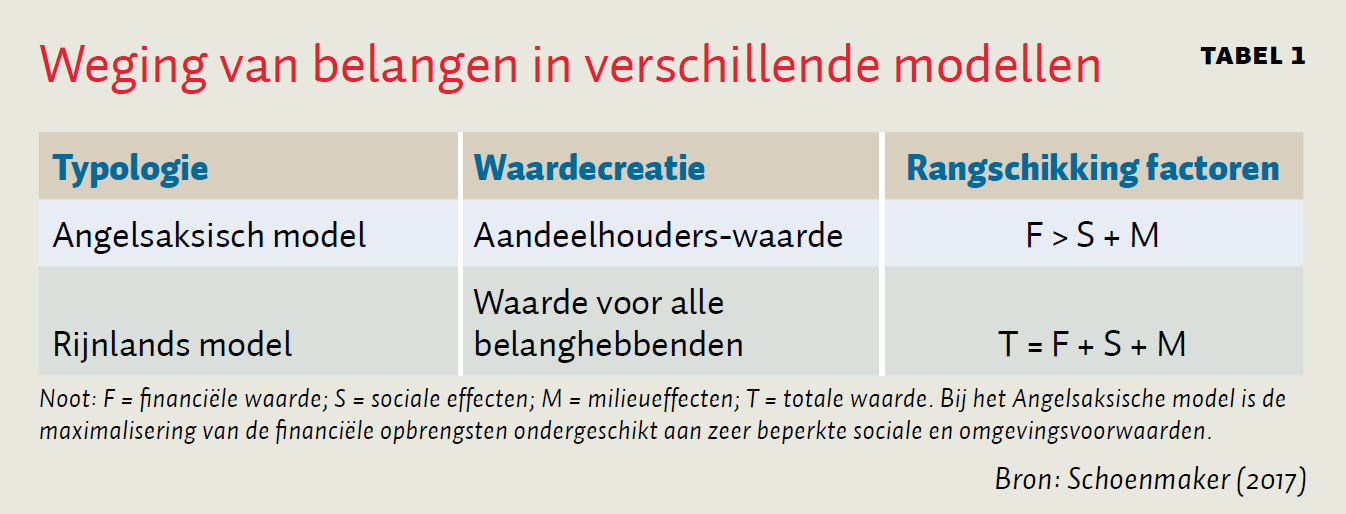

In het Angelsaksische model gericht op aandeelhoudersoriëntatie staan de financiële belangen voorop. De onderneming moet winst maken en de belegger is uit op een zo hoog mogelijk financieel rendement. Het scheppen van aandeelhouderswaarde dient in dit model het centrale doel van een onderneming te zijn. In het Rijnlandse model daarentegen doen alle belanghebbenden (of stakeholders) ertoe, en dient een onderneming maatschappelijke waardecreatie te optimaliseren, wat het gelijkelijk meewegen van de verscheidene belangen vereist (tabel 1).

Deze twee visies op de economie geven een ander antwoord op de vraag hoe om te gaan met externaliteiten – de sociale en milieueffecten van economisch handelen die niet gevat worden door de gerealiseerde (financiële) winsten. Waar externaliteiten vanuit een Angelsaksische benadering genegeerd kunnen worden, vragen ze door een Rijnlandse bril bijsturing.

Dit is in onze ogen dan ook de kern van de zaak bij overnames: een overname kan aantrekkelijk zijn voor een groep aandeelhouders, maar schadelijk voor de maatschappij. Grote internationale overnames kunnen grote negatieve externaliteiten veroorzaken, door onder meer prijsverhogingen, banenverlies en verlies van duurzame productie. Vanuit een Angelsaksisch model moeten deze maatschappelijke kosten geaccepteerd worden als ‘part of the game’, terwijl ze vanuit het Rijnlandse model een vorm van marktfalen zijn dat aangepakt moet worden.

In onze visie sluit het Rijnlandse model beter aan bij de geldende maatschappelijke normen in Nederland dan het Angelsaksische. Behalve dat het Rijnlandse stakeholdermodel beter past bij de historische Nederlandse consensuscultuur, past het ook beter bij de huidige trend naar duurzaam ondernemen.

Het Nederlandse vennootschapsrecht is een mengvorm van het Duitse (Rijnlandse) en Angelsaksische recht (De Jong et al., 2017), en het neigt bij overnames naar het laatste: op een toets op mededingingseffecten na, hebben de aandeelhouders het laatste woord. Dit zal zich in toenemende mate wreken via de toestroom van buitenlandse investeerders die zich niet door zachte, niet-juridische Nederlandse normen laten leiden, en vereist dus een correctie.

De invoering van een toets van de maatschappelijke kosten en baten van een overname op micro-economisch niveau, die in de Rijnlandse geest de belangen van alle stakeholders gelijkelijk meeweegt, kan voor een dergelijke correctie zorgen.

Maatschappelijke toets

Een belangrijke reden waarom een maatschappelijke toets niet verankerd is in Rijnlandse rechtssystemen, is waarschijnlijk dat een dergelijke toets vroeger simpelweg niet haalbaar was door een gebrek aan wetenschappelijke kennis, data en boekhoudconventies rondom het meten van maatschappelijke effecten. Tegenwoordig is dit wel haalbaar: een maatschappelijke toets kan plaatsvinden door middel van een maatschappelijke kosten-batenanalyse (MKBA). Hierbij worden de effecten van een overname voor alle betrokkenen uitgerekend en in geld uitgedrukt, en met belanghebbenden getoetst, waardoor de voor- en nadelen zo objectief mogelijk tegen elkaar afgewogen kunnen worden.

De overheid heeft al ruime ervaring met dit soort analyses bij grote infrastructuurprojecten. Zo heeft het Centraal Planbureau de MKBA voor de geplande Zuiderzeelijn van Amsterdam naar Groningen uitgevoerd. Mede op basis van een negatieve uitkomst van de haalbaarheidsstudie heeft de politiek besloten de Zuiderzeelijn niet aan te leggen. Dergelijke MKBA’s kunnen ook op bedrijfsniveau worden uitgevoerd. Bedrijven berekenen aan de hand daarvan in toenemende mate de maatschappelijke waarde van hun productieproces met methodologieën die nauw verwant zijn aan de MKBA (True Price, 2014; KPMG, 2014). Bij invoering van een maatschappelijke toets zijn er een aantal overwegingen ten aanzien van de analyse, het besliscriterium en de procedure van belang

Analyse

Bij het berekenen van de maatschappelijke effecten, moeten er verscheidene keuzes en aannames worden gemaakt. Bijvoorbeeld: Met welke discontovoet wordt er gerekend? Welke tijdshorizon wordt er aangehouden? Hoe worden effecten waar verscheidene partijen gezamenlijk voor verantwoordelijk zijn, toegekend? Mag een Europees gemiddelde voor de arbeidsmarkteffecten gebruikt worden in een Nederlandse context? Een aantal keuzes kunnen gemaakt worden op basis van bestaande richtlijnen in aanverwante domeinen, zoals de MKBA-richtlijn of het Natural Capital Protocol. Echter, gegeven de specifieke toepassing en de grote belangen die ermee gemoeid zijn, is het van belang om een specifieke richtlijn op te stellen voor de MKBA van overnames.

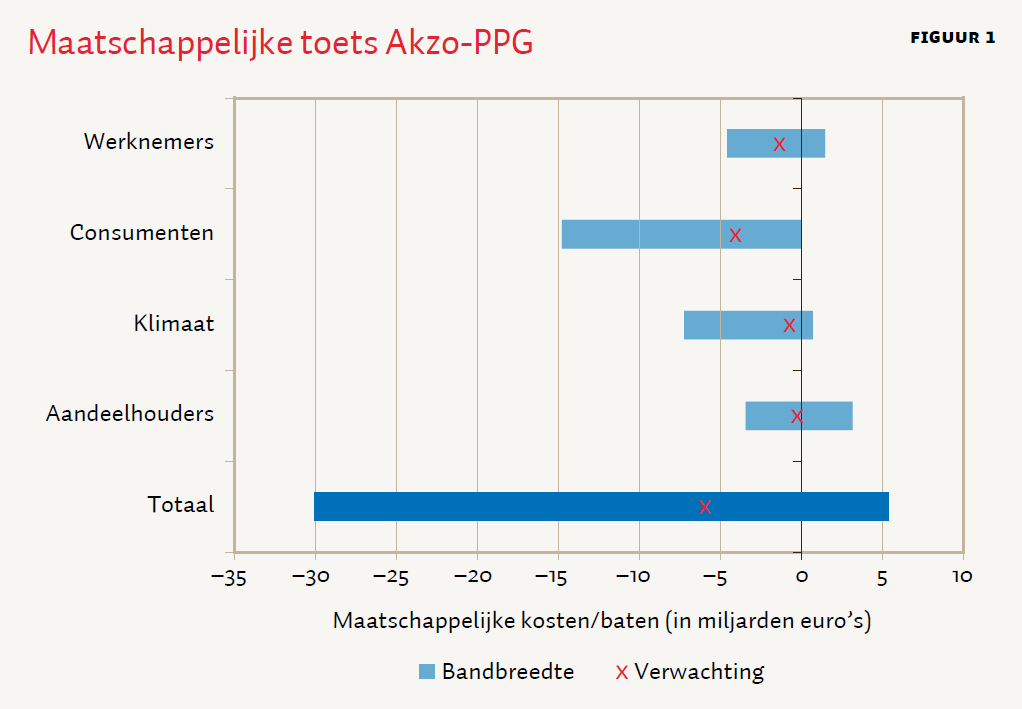

Wij stellen voor dat een MKBA verloopt in drie fases. In de eerste fase, worden kwalitatief alle potentieel relevante effecten per stakeholder in kaart gebracht. In de tweede fase, wordt op basis van bestaande literatuur een schatting gemaakt met een ruime bandbreedte aan gegeven voor de grootte van elk potentieel relevant effect. Kader 1 geeft, aan de hand van publieke gegevens, een voorbeeld van zo’n schatting met betrekking tot een overname van AkzoNobel door PPG. In de laatste fase worden de effecten die doorslaggevend zullen zijn op basis van fase twee grondig en gedetailleerd uitgerekend. Hierbij is ook toegang tot boekhoudkundige informatie van beide partijen, alsmede informatie over de gedetailleerde integratieplannen vereist.

Kader 1: De kosten en baten van een overname van AkzoNobel door PPG

Om de schatting van de effecten van een overname (de tweede fase van de MKBA) te illustreren, hebben we vier effecten geïdentificeerd die in ieder geval relevant zijn: de banen van werknemers, de prijseffecten voor consumenten, de bijdrage aan klimaatverandering door middel van CO2-uitstoot en de financiële effecten voor de aandeelhouders. Afhankelijk van de verkenning in de eerste fase van de MKBA kunnen dit er in de praktijk ook meer zijn.

Voor de berekening hanteren we de volgende veronderstellingen: de effecten hebben een looptijd van vier jaar voor het middenscenario en acht jaar voor het gunstigste en ongunstigste scenario. De aangehouden disconteringsvoet is drie procent (Koopmans et al., 2016). Bij elk effect is een verwachte waarde bepaald op basis van het meest plausibele scenario, alsmede een onder- en een bovengrens. De schattingen zijn gebaseerd op publieke data en generieke informatie over overnames; voor een volledige MKBA is inzage in specifieke data van de twee partijen, alsmede hun plannen, noodzakelijk.

Werknemers

AkzoNobel heeft wereldwijd 46.000 werknemers. Tijdens de overnamestrijd heeft AkzoNobels activistische aandeelhouder PPG geschermd met berekeningen die aan zouden geven dat de overname (indirect) 900 tot 4.800 banen zou opleveren, met 2.900 als meest waarschijnlijke waarde (Reuters, 2017). Deze claim werd onmiddellijk verworpen door AkzoNobel zelf (“imaginative work of fiction”). Inderdaad levert een zoektocht in de literatuur op dat overnames typisch resulteren in een afname in werkgelegenheid van tien (Lehto en Böckerman, 2008) tot twintig procent (Gugler en Yurtoglu, 2004; Goergen et al., 2011) bij de overgenomen partij.

Zonder dieper in de boeken en plannen van AkzoNobel en PPG te duiken, kunnen we stellen dat het effect op werkgelegenheid tussen de –9.200 en +2.900 banen ligt, met de meest waarschijnlijke waarde negatief.

In een MKBA is het vaak nuttig om effecten ook in monetaire termen uit te drukken. Het effect van de hogere of lagere werkgelegenheid kan bijvoorbeeld in euro’s uitgedrukt worden door te kijken naar de ‘maatschappelijke waarde’ per baan en door aan te nemen dat het effect een aantal jaren voortduurt. De maatschappelijke waarde per baan wordt geschat op circa 70.000 euro per baan per jaar, wat de som is van de gemiddelde loonkosten bij AkzoNobel en de sociale waarde van het hebben van een baan.

Op basis hiervan zijn we uitgekomen op een werkgelegenheidseffect van tussen de –4,6 en +1,5 miljard euro.

Consumenten

AkzoNobel en PPG zijn de nummers één en twee in de coating- en verfstoffensector (CoatingsWorld, 2017). Het samengaan van twee leidende multinationals (met een totale omzet 27,7 miljard euro), leidt tot een verdere consolidatie van de markt, wat tot hogere prijzen kan leiden. Ormosi et al. (2015) vinden een gemiddelde prijsstijging van 3,7 procent in een onderzoek naar 23 grote fusies in de EU tussen 1995 en 2010, met grote uitschieters naar boven. Voor het worst case-scenario nemen we twee keer de gemiddelde prijsstijging in de MKBA. Er zijn ook gevallen waarbij er geen prijsstijging was. Dit betekent dat de overname een effect voor klanten van AkzoNobel en PPG kan hebben van tussen de –14,8 en 0 miljard euro.

Klimaat

AkzoNobel en PPG rapporteren beide jaarlijks over hun CO2-uitstoot, en laten in de regel sterke jaar-op-jaar-dalingen zien. AkzoNobel lijkt echter sterkere credentials te hebben als het gaat om duurzaamheid, zoals bijvoorbeeld blijkt uit de jaarlijkse Dow Jones Sustainability Index, waarin het bedrijf in de afgelopen vijf jaar viermaal als de meest duurzame onderneming in zijn sector naar voren is gekomen. Uit de jaarverslagen over 2016 blijkt dat de emissies per ton eindproduct bij AkzoNobel 28 procent lager liggen dan bij PPG (respectievelijk 0,21 ton en 0,29 ton).

In het beste geval kan PPG zijn duurzame operaties versneld op het (hoge) niveau van AkzoNobel brengen. In het slechtste geval betekent de overname dat de duurzame focus van AkzoNobel in de eigen operaties en zijn supplychain deels verloren gaat. Voor de emissies hanteren we een prijs van 110 euro per ton CO2 (Interagency Working Group, 2016). Dit leidt tot een CO2-uitstooteffect van –7,2 tot +0,7 miljard euro.

Aandeelhouders

Overnames worden gemotiveerd door het geloof dat deze waarde creëren. Historisch blijkt dit echter lang niet altijd het geval te zijn, zoals ook Dankbaar en Schenk (2017) in de vorige ESB stellen: een groot deel van de overnames leidt niet tot extra aandeelhouderswaarde, zeker niet bij de aankopende partij. Als we gebruikmaken van de cumulative average abnormal returns – uit de overzichtsstudie van Martynova en Renneboog (2008) – van de beide bedrijven samen vinden we dat het effect tussen –3,4 en +3,2 miljard euro ligt.

Totaal

Figuur 1 vat de deeltoetsen samen. De som van de vier geanalyseerde effecten ligt tussen de –30 en +5 miljard en is naar verwachting –6 miljard euro. Dit betekent dat een overname van AkzoNobel door PPG tot een substantieel verlies in maatschappelijke waarde kan leiden. Als andere zaken, zoals vervuiling, grondstofgebruik en de netto fiscale gevolgen, meegenomen worden, kan dit effect nog groter uitvallen.

Besliscriterium

Een belangrijke overweging ten aanzien van de toets is het besliscriterium. Wordt de goedkeuring of afkeuring van de overname gebaseerd op de uitkomst van de totale toets (na weging en sommering van alle belangen)? Of spelen de uitkomsten van de deeltoetsen per groep van belanghebbenden ook een rol? Ons voorstel is om de maatschappelijke toets over het totaal te berekenen, waarbij elke stakeholder dus gelijkelijk wordt meegewogen, met een kwalitatieve beoordeling dat er geen grote verslechtering per deelterrein is. Wij stellen in ieder geval voor dat als er redelijkerwijs van kan worden uitgegaan dat de som van de maatschappelijke effecten negatief is, de overname niet plaats dient te vinden.

Als de som positief is en de kosten voor elke stakeholdergroep beperkt zijn, moet de overname doorgang kunnen vinden. Wat te doen als de som positief is, maar het resultaat voor specifieke groepen zeer negatief uitpakt, is ook een politieke keuze waar verschillende smaken voor zijn. Zo kunnen gasboringen in de Waddenzee per saldo positief zijn, met grote financiële opbrengsten (door hoge grondstofprijzen), die de milieueffecten overtreffen. We stellen voor dat de deeltoetsen per stakeholdergroep berekend worden en er een kwalitatief criterium komt dat voorschrijft wanneer de kosten per stakeholdergroep te groot zijn, in welk geval bijvoorbeeld remedies kunnen worden gevraagd.

Procedure

Het is allereerst de verantwoordelijkheid van bedrijven om de maatschappelijke toets bij voorgenomen overnames, fusies of splitsingen uit te voeren. Dat past bij de verantwoordelijkheid van het bestuur om het vennootschappelijk belang voorop te stellen, waarbij de raad van toezicht een toetsende rol heeft. Bij overnames is het ook gebruikelijk dat een zakenbank een ‘fairness-opinie’ over de voorgestelde overnameprijs en condities geeft; dit is een professioneel oordeel over de vraag of de overnameprijs redelijk is voor alle partijen. Wij stellen voor om deze fairness-opinie over de financiële kant van de transactie uit te breiden tot een fairness-opinie over de maatschappelijke waarde van de transactie.

Tot slot dient een externe toetsing plaats te vinden. In de Nederlandse context lijkt de Ondernemingskamer hiervoor de aangewezen partij, gegeven haar deskundigheid en de beperkte schaal van de Nederlandse markt voor publiekgenoteerde ondernemingen. De toetsing door de Ondernemingskamer kan via het Burgerlijk Wetboek in het vennootschapsrecht worden verankerd. Een alternatief is een aparte overnamecommissie, een maatschappelijke variant van het Britse take-over panel, maar dit vergroot de kans op politieke inmenging.

Tot besluit

Een maatschappelijke toets op basis van een MKBA, geborgd met externe toetsing van de Ondernemingskamer, is een concrete oplossing om marktfalen bij grote overnames te voorkomen. Een voorbeeld van een analyse van de maatschappelijke kosten en baten aan de hand van een overname van AkzoNobel door PPG laat zien dat de maatschappelijke kosten hiervan waarschijnlijk hoger uit zullen vallen dan de baten. Als dit resultaat ook stand zou houden in een grondigere verkenning, geeft dit aan dat de Nederlandse overheid een veto zou moeten uitspreken over de overname. Of in ieder geval dat zij moet afdwingen dat er harde garanties komen voor de werkgelegenheid, de CO2-uitstoot en de bescherming van consumenten. Dit zijn zaken die niet vanzelf geregeld zouden kunnen worden met alleen de invoering van een wettelijke bedenktijd.

Literatuur

CoatingsWorld (2016) Top companies report: the only truly global ranking of the top manufacturers of paints, coatings, adhesives and sealants. Publicatie te vinden op www.coatingsworld.com.

Dankbaar, B. en H. Schenk (2017) Maatschappelijk toezicht op overnames is dringend gewenst. ESB, 102(4751), 330–333.

Goergen, M., N. O’Sullivan en G. Wood (2011) Private equity takeovers and employment in the UK: some empirical evidence. Corporate Governance: An International Review, 19(3), 259–275.

Gugler, K.P. en B.B. Yurtoglu (2004) The effects of mergers on company employment in the USA and Europe. International Journal of Industrial Organization, 22(4), 481–502.

Interagency Working Group (2016) Technical Update of the Social Cost of Carbon for Regulatory Impact Analysis Under Executive Order 12866. Technical Support Document. Interagency Working Group on Social Cost of Greenhouse Gases, United States Government.

Jong, A. de, A. Röell en G. Westerhuis (2017) De rol van aandeelhouders in historisch perspectief. ESB, 102(4751), 312–315.

Kleinknecht, R.H. (2017) Inleiding: Wie a zegt moet ook b zeggen. ESB, 102(4751), 310–311.

Koopmans, C., A. Heyma, B. Hof et al. (2016) Werkwijzer voor kosten-batenanalyse in het sociale domein. SEO-rapport nr. 2016-11A.

KPMG (2014) A new vision of value: connecting corporate and societal value creation. Solna (Zweden): KPMG.

Lehto, E. en P. Böckerman (2008) Analysing the employment effects of mergers and acquisitions. Journal of Economic Behavior & Organization, 68(1), 112–124.

Martynova, M. en L. Renneboog (2008) A century of corporate takeovers: what have we learned and where do we stand? Journal of Banking & Finance, 32(10), 2148–2177.

Ormosi, P., F. Mariuzzo en R. Havell (2015) A review of merger decisions in the EU: what can we learn from ex-post evaluations? Luxemburg: Publications Office of the European Union.

Reuters (2017) Elliot Advisors says Akzo to lose four times as many jobs without PPG takeover, 5 mei. Persbericht te vinden op www.reuters.com.

Schoenmaker, D. (2017) From risk to opportunity: a framework for sustainable finance. Rotterdam School of Management, te verschijnen.

True Price (2014) The business case for true pricing: why you will benefit from measuring, monetizing and improving your impact. Rapport te vinden op trueprice.org.

Tweede Kamer (2017) Overnames van bedrijven. Kamerbrief, AEP/17065616.

Auteurs

Categorieën