Het in de afgelopen jaren ingezette beleid kan niet verhinderen dat de hypotheekschuld flink verder zal oplopen. Dit blijkt uit een analyse met behulp van ons woningmarktmodel op basis van verschillende scenario’s. Maar de uitstaande hypotheekschuld zal wel licht dalen in verhouding tot het bbp.

De hoge Nederlandse hypotheekschuld staat nationaal en internationaal in de belangstelling. De afgelopen jaren is er een pakket maatregelen genomen om de toename van de hypotheekschuld te remmen: strengere normen rond de loan-to-value (LTV) en loan-to-income (LTI), een afbouw van de fiscale aftrekbaarheid en de verplichting om annuïtair af te lossen om te kwalificeren voor fiscale aftrek. Dit heeft tot gevolg dat nieuw afgesloten hypotheken hoofdzakelijk annuïtair zijn. De vraag is of al deze maatregelen zullen leiden tot een daling van de vraag naar hypotheekleningen. Daarnaast staat het aanbod van woningkrediet door banken onder druk, vanwege zowel de wens om risico’s te spreiden als eventuele veranderingen in prudentiële regelgeving. Dit betekent dat er in de toekomst mogelijk een breder palet aan financiers aangesproken zal moeten worden.

660 miljard euro aan hypotheekschuld

Nederlandse huiseigenaren hebben voor zo’n 660 miljard euro aan hypotheekschuld. Vooral in de jaren negentig en nul groeide de hypotheekschuld fors (figuur 1). Een sterk groeiende economie, dalende rentes, ruimere kredietnormen (met name het feit dat het tweede inkomen van een huishouden ging meetellen bij het bepalen van de maximale leencapaciteit) en de opkomst van aflossingsvrije hypotheken maakten het voor huizenkopers aantrekkelijk om veel te lenen. Ook de idee dat huizenprijzen alleen maar konden stijgen, gaf mensen een prikkel om een hoge hypotheek af te sluiten voor de aankoop van een woning.

Overheidsmaatregelen hebben remmend effect op schuldgroei

Als gevolg van de crisis heeft de overheid maatregelen genomen om door krediet gestuurde boom-bust cycli in de toekomst te voorkomen. Ten eerste is de maximale leencapaciteit ingeperkt, zowel ten opzichte van het inkomen (LTI) als ten opzichte van de waarde van het huis (LTV). Daarnaast wordt het maximale percentage afgebouwd waartegen de rentelasten kunnen worden afgetrokken van de inkomstenbelasting. Tot slot moeten nieuwe hypotheken in dertig jaar worden afgelost om in aanmerking te komen voor hypotheekrenteaftrek. In de praktijk betekent dit dat hypotheekaanbieders aan starters vrijwel alleen annuïtaire hypotheken verstrekken. Ondanks de strengere regelgeving heeft de huizenmarkt zich de afgelopen jaren krachtig hersteld, aangewakkerd door een historisch lage rentestand en een spectaculair herstel van het consumentenvertrouwen. Door de lage rente kunnen huishoudens nog altijd evenveel lenen als vóór de kredietcrisis en zijn Nederlandse koopwoningen historisch gezien redelijk betaalbaar (DNB, 2016a; ING, 2017).

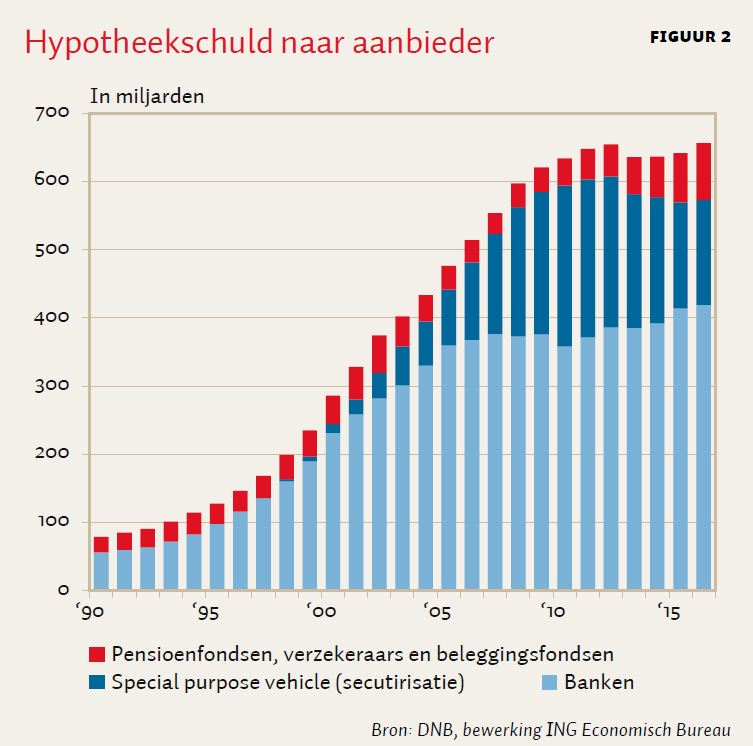

Grotere rol van niet-bancaire spelers

Op dit moment is het grootste gedeelte van de Nederlandse hypotheekschuld in handen van banken. De bancaire hypotheekportefeuille omvat zo’n 420 miljard euro (figuur 2). Dat is exclusief de doorverkochte hypotheken die niet langer op de balans staan (securitisaties). Het marktaandeel van banken bij nieuwe verstrekkingen is de laatste jaren flink gekrompen. Pensioenfondsen en verzekeraars roeren zich op de Nederlandse hypotheekmarkt. Nu de rente zo laag staat, vormen Nederlandse hypotheken voor hen een veilige investering met een relatief aantrekkelijk rendement. Zij zetten hun geld liefst voor langere tijd weg, wat goed aansluit bij de wens van consumenten om in deze lage-rente-omgeving te kiezen voor een lange rentevastperiode. Zo nemen verzekeraars en pensioenfondsen nu zo’n twintig procent van alle hypotheekproductie voor hun rekening (DNB, 2016b), en bezitten ze al zo’n dertien procent van de totale uitstaande schuld. Banken zijn zich juist aan het herbezinnen op de rol van hypotheken in hun portefeuille. Hier speelt onder andere onzekerheid over toekomstige prudentiële regelgeving een rol. Onzekerheid over het regelgevend kader is op dit moment een algemeen probleem voor banken, en met name voor een langlopende lening zoals een hypotheek. Daarnaast is een van de lessen die banken na 2008 getrokken hebben dat het spreiden van risico’s over sectoren en landen belangrijk is om beter bestand te zijn tegen schokken.

Scenario’s voor schuldontwikkeling

Een modelmatige inschatting van het beloop van de hypotheekschuld aan de hand van drie uiteenlopende scenario’s verduidelijkt de vele onzekerheden die van invloed zijn op de schuldontwikkeling. Hoe het aanbod van hypothecair krediet zich in de toekomst zal ontwikkelen, hangt met name af van nationale en internationale regelgeving voor banken en andere (potentiële) kredietverstrekkers. Ons model richt zich op de vraag naar hypothecair krediet. Die is van vele factoren afhankelijk. De demografische ontwikkeling, waarmee het aantal starters, doorstromers en uitstromers sterk samenhangt, vormt de basis van onze scenario’s. De economische ontwikkeling, de rentestand, nieuwbouw en het rond huisvesting gevoerde beleid zijn een aantal factoren die transacties en prijzen beïnvloeden. In de scenario’s doen we verschillende aannames voor deze variabelen, waaruit de vraag naar nieuwe hypotheken en oversluitingen volgt. Hoewel nieuw afgesloten hypotheken voornamelijk annuïtair zijn, ingegeven door het fiscale regime, bestaat de voorraad uitstaande hypotheken voor een belangrijk deel nog uit hypotheken met een vermogensopbouwcomponent en aflossingsvrije hypotheken. De afwikkeling van deze portefeuille wordt bepaald aan de hand van de nu bekende omvang en resterende looptijden, aangevuld met aannames voor vervroegde aflossingen.

Met uiteenlopende veronderstellingen ontstaan er drie scenario’s voor de komende decennia (zie tabel 1). In het basisscenario zet het economisch herstel in Europa door en loopt de kerninflatie langzaam op. De ECB bouwt het zeer ruime monetaire beleid af, waardoor ook de rentes langzaam stijgen. Het bbp groeit gemiddeld met 1,5 procent per jaar, huizenprijzen met gemiddeld 2,5 procent per jaar. Dit is langzamer dan de afgelopen twintig jaar, vooral als gevolg van strengere kredietnormen. Momenteel wordt zo’n 2,5 procent van de uitstaande hypotheekschuld tussentijds extra afgelost. We veronderstellen dat dit aandeel met 0,3 procent per jaar afneemt tot een minimum van 1 procent.

In het ‘hoge’ scenario groeit de Nederlandse economie bovengemiddeld sterk met twee procent per jaar. De inkomens van huishoudens groeien mee. De inflatoire druk in Nederland neemt wat verder toe. Het sterkere economische herstel, ook elders in Europa, stelt de ECB in staat om het monetaire beleid iets sneller af te bouwen. De rentes zijn daardoor lichtelijk hoger dan in het basisscenario, , terwijl ook de huizenmarkttransacties, huizenprijzen en tussentijdse aflossingen wat hoger uitvallen. De huizenprijzen stijgen gemiddeld met 3,5 procent per jaar, even snel als gemiddeld in de afgelopen twintig jaar.

In het ‘lage’ scenario beperken toegenomen handelsbarrières de groei, maar de inflatie loopt toch wat op door duurdere importen. Het ECB-beleid blijft langer ruim, maar verminderde interesse van kredietverleners in de Nederlandse hypotheekmarkt zet toch wat opwaartse druk op de hypotheekrentes. De gematigde inkomensgroei verzwakt de betaalbaarheid en het sentiment op de huizenmarkt. De maximale LTV wordt verder teruggebracht. Huizenprijzen stijgen in de hele periode gemiddeld met slechts een procent per jaar.

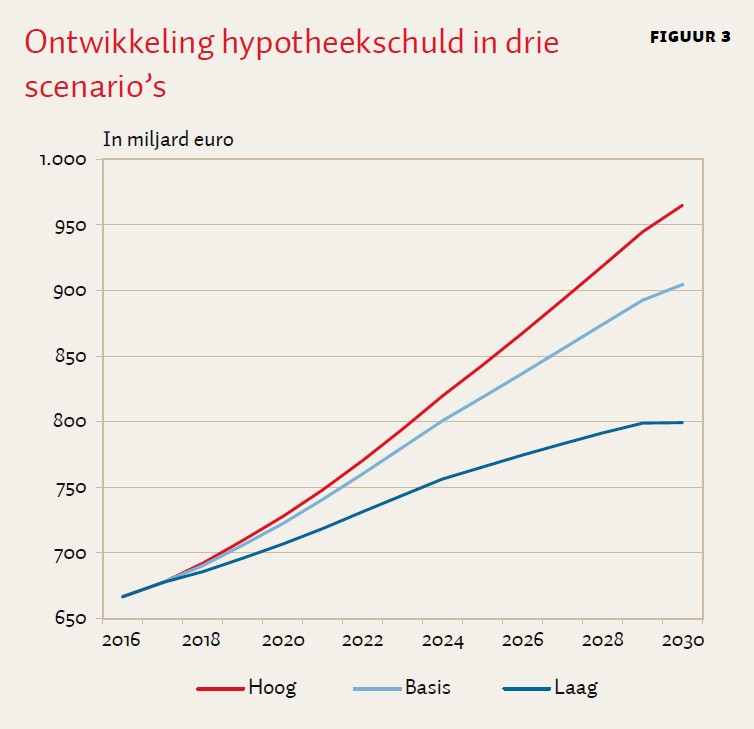

Enkele honderden miljarden euro’s aan extra hypotheekschuld

De nominale hypotheekschuld stijgt door in alle drie de scenario’s (figuur 3), omdat het jaarlijkse instroombedrag vanuit nieuwe hypotheken en ophogingen het jaarlijkse uitstroombedrag aan aflossingen en afloop ruim overstijgt. De beweging naar annuïtaire hypotheken is immers pas recent ingezet, waarmee aflossingsbedragen vanuit dat type hypotheek de komende jaren nog zeer beperkt zijn. De uitstroom vanuit aflossingsvrije en vermogensopbouwhypotheken komt pas in de komende jaren dertig echt goed op gang, en we veronderstellen dat vervroegde aflossing (sinds dit jaar fiscaal gemakkelijker gemaakt) beperkt blijft.

In het basisscenario groeit de schuld met zo’n 250 miljard euro tot ruim 900 miljard in 2030. In het hoge scenario is de toename groter dan 300 miljard euro, in het lage scenario blijft de toename beperkt tot nog geen 150 miljard.

Hypotheekschuld vooral gedreven door prijsgroei, starters en extra aflossen

De drie scenario’s zijn sterk afhankelijk van het grote aantal onzekere factoren waarover veronderstellingen gedaan moeten worden. Met name de huizenprijsontwikkeling, het aantal starters en tussentijdse aflossingen beïnvloeden de ontwikkeling van de hypotheekschuld sterk, zo blijkt uit een gevoeligheidsanalyse. Wanneer huizenprijzen met gemiddeld 3,5 procent per jaar stijgen in plaats van 2,5 procent, verhoogt dat de schuld in 2030 met 27 miljard euro. Wanneer het aantal jaarlijkse starters gelijk is aan 3,5 procent van de huishoudens tussen de 25 en 45, in plaats van de 3,75 procent uit het basisscenario, betekent dit 6000 transacties minder per jaar. Dit verlaagt de schuld in 2030 met 17 miljard euro. Wanneer de tussentijdse aflossingen lang hoog blijven (jaarlijkse afname 0,1 procentpunt in plaats van de 0,3 procentpunt uit het basisscenario), verlaagt dit de schuld in 2030 met 20 miljard euro.

Toch geven de scenario’s een duidelijk beeld van de richting waarin de hypotheekschuld zich zal ontwikkelen: deze zal in 2030 met enkele honderden miljarden euro’s zijn opgelopen. Hoewel dat een aanzienlijke stijging is, neemt het gewicht van de schuld als percentage van het bbp af, van 96 procent bbp in 2016 tot onder de 85 procent bbp in alle scenario’s. Dit is van belang omdat de Nederlandse hypotheekschuld als percentage van het bbp tot de hoogste ter wereld behoort. De afname wordt veroorzaakt door de aanscherping van LTV- en LTI-normen, en door de (fiscaal gedreven) geleidelijke toename van het aandeel annuïtaire hypotheken. Dit alles betekent dat, ondanks de stijging in euro’s, de balansen van Nederlandse huishoudens de komende decennia langzaam korter worden. Dat versterkt de weerbaarheid van huishoudens tegen fluctuaties in huizenprijzen en andere schokken.

Wie zijn de financiers van de toekomst?

In het verleden hebben vooral banken de groeiende vraag naar hypotheekschuld geaccommodeerd. Het is niet vanzelfsprekend dat zij dit ook in de toekomst zullen doen. Op dit moment wordt er in het internationale Bazels Comité voor Bankentoezicht (BCBS) gesproken over nieuwe regelgeving. Deze kan in bepaalde gevallen ertoe leiden dat er fors meer kapitaal moet worden aangehouden voor hypotheken. Dit zou impact hebben op Nederlandse banken, met als gevolg dat zij minder animo hebben om hypotheken op de balans te nemen of te houden.

Het is op het moment van schrijven bijzonder onzeker of en wanneer het BCBS de onderhandelingen succesvol af zal sluiten, hoe de aangescherpte vereisten er dan uitzien en welk effect dit precies zal hebben op Nederlandse banken. De recente wisseling van de wacht in het Witte Huis heeft de onzekerheid alleen maar vergroot. Mogelijk krijgen hypotheken in het Bazelse raamwerk een uitzonderingspositie, of zal de Europese Commissie (die uiteindelijk het Bazelse raamwerk in Europese wetgeving vertaalt) te zijner tijd Bazelse bepalingen op het terrein van hypotheken niet een-op-een in toezichtsrichtlijnen omzetten. In dit onzekere klimaat heeft de Rabobank de eerder aangekondigde strategie om haar balans met 150 miljard euro in te krimpen onlangs herroepen (FD, 2017).

Voor zover banken de groeiende hypotheekschuld niet volledig op hun balans willen of kunnen nemen, zullen andere partijen in het gat moeten springen.

De laatste jaren hebben pensioenfondsen en verzekeraars deze rol op zich genomen, maar deze groei is waarschijnlijk tijdelijk. Vanuit het oogpunt van risicospreiding zit er een bovengrens aan het aandeel dat ze in Nederlandse woninghypotheken willen beleggen (DNB, 2016b). Daarnaast is het regelgevend kader met name voor verzekeraars een beperkende factor (Solvency II). Bovendien zullen, wanneer de rente oploopt, andere categorieën beleggingen mogelijk weer meer in het vizier komen.

Zelfs in een zeer optimistisch scenario waarin pensioenfondsen tien procent van hun totale vermogen in Nederlandse hypotheken beleggen, wordt niet alle vraag geaccommodeerd. Hier lijkt dus een rol weggelegd voor buitenlandse financiers, met name institutionele beleggers. Zij kunnen via securitisaties op eenvoudige wijze beleggen in Nederlandse hypotheken, of rechtstreeks hypothecaire leningen verstrekken, al dan niet gebruikmakend van tussenpersonen die de verstrekking en administratie gedurende de looptijd verzorgen. Wanneer de rol van buitenlandse beleggers groter wordt, heeft dit vanuit een macro-perspectief twee gevolgen: enerzijds verbetert de diversificatie en de financierbaarheid van de schuld, doordat er uiteindelijk meer aanbieders zijn. Dit kan een drukkend effect hebben op hypotheekrentes. Anderzijds brengt de toenemende afhankelijkheid van marktfinanciering ook risico’s met zich mee. Zo kan marktfinanciering zich procyclischer gedragen en daarmee een economische neergang verergeren. Buitenlandse investeerders kunnen in slechte tijden besluiten om hun hypotheken van de hand te doen, geen herfinancieringen meer aan te bieden en zich terug te trekken van de Nederlandse hypotheekmarkt. Dit leidt dan juist tot hogere rentes en kan een extra drukkend effect op de huizenprijzen veroorzaken. Gevestigde kredietverleners die hypotheken (grotendeels) op hun eigen balans houden zijn veel minder geneigd om bij tegenspoed hun blootstelling op korte termijn af te bouwen, en zorgen dus voor meer stabiliteit op de hypotheekmarkt.

Conclusie

Strengere regelgeving zal niet kunnen verhinderen dat de hypotheekschuld verder gaat oplopen. In ons basisscenario stijgt de schuld van 660 miljard euro nu tot ruim 900 miljard in 2030. De grootte van deze toename is met name afhankelijk van hoe sterk huizenprijzen stijgen, hoe het aantal koopstarters zich ontwikkelt en hoe de animo om tussentijds af te lossen verandert.

Ook de erfenis van aflossingsvrije hypotheken en hypotheken met een vermogensopbouwcomponent vertraagt een daling van de schuld. De voortdurende doorstroming in het bestand van huizenbezitters – waarbij ouderen met een lage hypotheek (ten opzichte van huiswaarde en inkomen) uitstromen, terwijl starters met een hoge hypotheek instromen – is ook een schuldverhogende factor. Positief is wel dat de hypotheekschuld als percentage van het bbp gaat afnemen, wat wijst op een langzame verkorting van de lange huishoudbalansen en een vermindering van de gevoeligheid voor vermogensprijsfluctuaties.

Literatuur

DNB (2016a) Inkomensnorm hypotheken niet knellender dan voor de crisis. DNBulletin, 20 oktober.

DNB (2016b) Kredietmarkten in beweging. DNB, november.

ING (2017) Prijsvorming op de Amsterdamse woningmarkt; Fundament forse prijsstijging brokkelt af. ING Economisch Bureau, januari.

FD (2017) Rabobank ziet af van grote uitverkoop. Het Financieele Dagblad, 17 februari. Artikel te vinden op fd.nl/ondernemen/1187962/uitverkoop-rabobank-hapert.

Auteurs

Categorieën