Er wordt vaak gesteld dat meer werken nauwelijks loont doordat de belasting flink oploopt. Dat is problematisch omdat het meer uren werken minder aantrekkelijk maakt. Maar klopt het wel?

In het kort

- De marginale druk voor de meeste werkenden is niet zo hoog en minder problematisch als vaak wordt gesuggereerd.

- Een hoge druk is niet per se problematisch, onder meer omdat niet alle huishoudens gevoelig zijn voor financiële prikkels.

- Een verlaging van marginale druk zonder structurele hervormingen gaat altijd gepaard met andere nadelen.

Met de regelmaat van de klok steekt in het publieke debat de discussie over de marginale druk de kop op. Ook recent is die discussie weer opgelaaid. “Meer werken, nauwelijks meer verdienen”, schreef de Volkskrant afgelopen najaar (de Volkskrant, 2022). Twee weken later stond in het FD een redactioneel commentaar getiteld “Belastingdruk op de laatst verdiende euro is wel degelijk een probleem” (FD, 2022). De marginale druk is dus volgens velen te hoog. Men vindt dat een groot probleem, omdat een hoge marginale druk mensen ervan weerhoudt om meer te gaan werken – terwijl meer werken juist hard nodig is om aan de krapte op de arbeidsmarkt het hoofd te bieden.

Maar is de marginale druk echt zo hoog als er vaak wordt gesuggereerd? En in hoeverre is het problematisch of onwenselijk wanneer die hoog is? Dat zijn de twee vragen die centraal staan in dit artikel.

Overzicht opbouw marginale druk

Marginale druk gaat over de belastingdruk die werkenden ervaren bij een extra verdiende euro bij een bruto-inkomensstijging. Als iemand meer uren gaat werken, promotie maakt of loonsverhoging krijgt, dan stijgt dus het bruto-inkomen. Het besteedbaar inkomen stijgt echter minder, omdat een deel van het extra bruto-inkomen wordt ingehouden voor belastingen en premies. Bovendien kan, als het inkomen stijgt, ook het recht op toeslagen en heffingskortingen afnemen. Het samenspel van deze factoren bepaalt de hoogte van de marginale druk. Marginale druk gaat dus over het deel van bruto-inkomensstijging dat niet in het besteedbaar inkomen terechtkomt als gevolg van belasting- en premieheffing, of van de afbouw van toeslagen en heffingskortingen. Hoe hoger de marginale druk, des te minder een werkende zelf van het extra bruto-inkomen overhoudt – en omgekeerd.

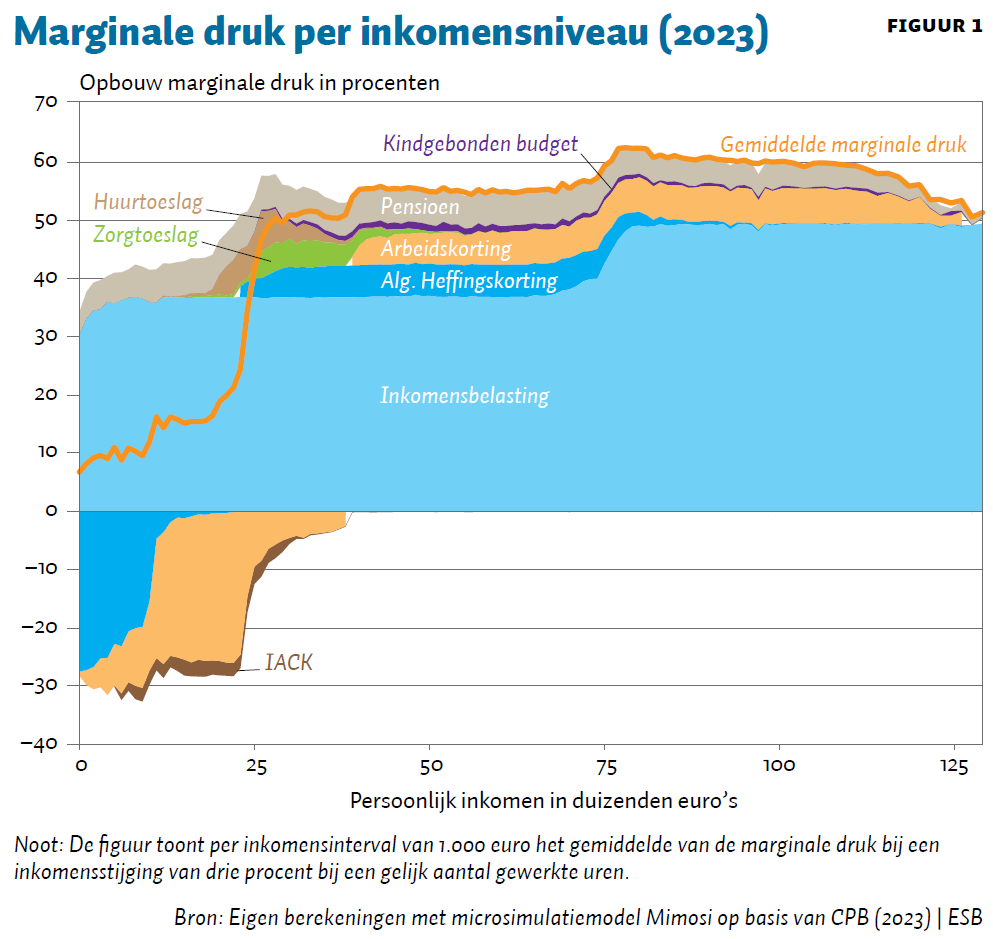

De schijftarieven binnen de inkomstenbelasting leveren de grootste bijdrage aan de marginale druk. Voor de meeste werkenden geldt het tarief van 37 procent over elke verdiende euro, ofwel 49,5 procent bij een inkomen vanaf 73.000 euro. De rol van de schijftarieven is duidelijk terug te zien in figuur 1. Deze figuur toont per inkomensniveau hoe de marginale druk in 2023 gemiddeld is opgebouwd. Daaruit wordt het duidelijk welke heffingskortingen en toeslagen – naast de inkomstenbelasting – de marginale druk beïnvloeden voor elk inkomensniveau.

Inkomensafhankelijke heffingskortingen kunnen de marginale druk zowel verhogen als verlagen, afhankelijk van de hoogte van het inkomen. Een heffingskorting is een belastingkorting op het te betalen belastingbedrag. Een voorbeeld van zo’n heffingskorting is de arbeidskorting, die van toepassing is op alle werkenden. In de praktijk dragen heffingskortingen bij lagere inkomens doorgaans bij aan een verlaging van de marginale druk (‘de opbouwfase’), terwijl bij hogere inkomens (‘de afbouwfase’) heffingskortingen de marginale druk verhogen. Ook dit is te zien in figuur 1.

Pensioenopbouw verhoogt de marginale druk voor alle inkomensniveaus. Gemiddeld verhoogt pensioenopbouw de marginale druk met acht procentpunt, afhankelijk van het pensioenfonds.

Toeslagen verhogen de marginale druk voor de inkomensniveaus alwaar ze worden afgebouwd. Voor huishoudens die te maken hebben met de afbouw van toeslagen is het effect groot. Zo verhoogt de afbouw van de zorgtoeslag de marginale druk met circa dertien procentpunt, bij het kindgebonden budget circa zes procentpunt, en bij de huurtoeslag zelfs 28 tot 30 procentpunt. Een huishouden dat te maken heeft met afbouw van zorg- en huurtoeslag heeft dus een marginale druk die ruim veertig procentpunt hoger ligt.

Marginale druk lager dan wordt gesuggereerd

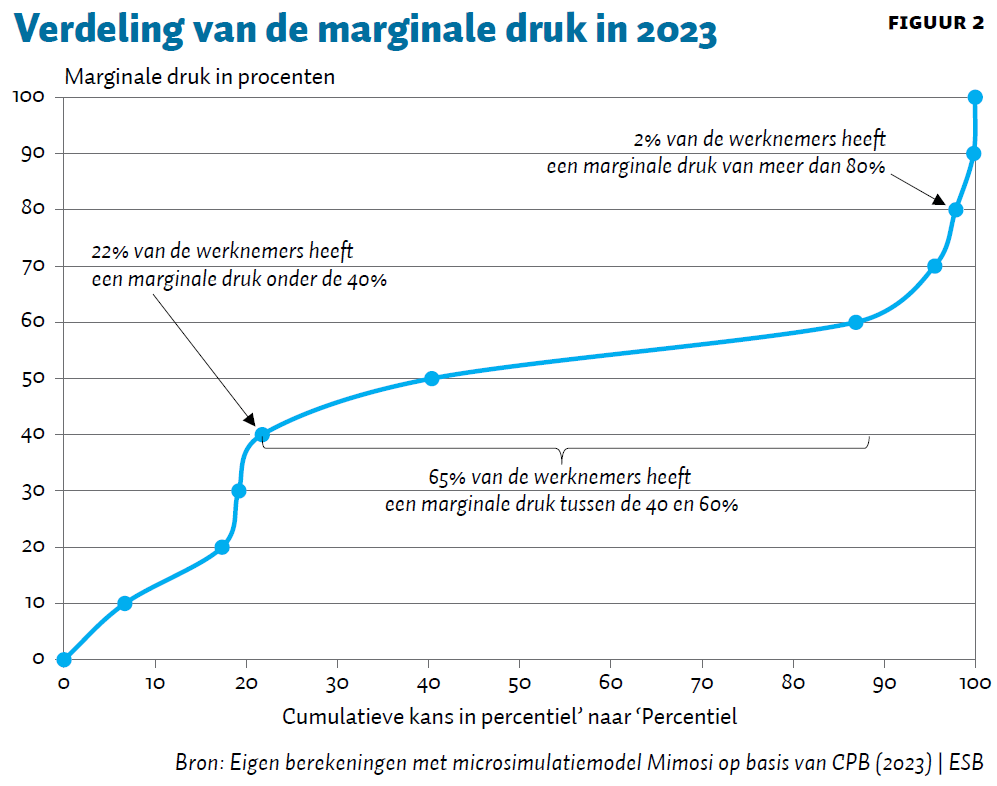

Het merendeel van de werknemers (65 procent) heeft een marginale druk van tussen de veertig en zestig procent. Dat blijkt uit figuur 2. Voor 87 procent van de werknemers ligt de marginale druk lager dan zestig procent, zo blijkt uit de figuur. En zeventien procent van de werknemers heeft zelfs een extreem lage marginale druk, namelijk twintig procent of minder. Dat betekent dat een op de zes werknemers meer dan 80 cent overhoudt van elke verdiende extra euro. Daar staat tegenover dat bij circa dertien procent van de werknemers de marginale druk hoger ligt dan zestig procent.

Bij een op de vijftig werknemers ligt de marginale druk hoger dan tachtig procent. In de praktijk kan het aandeel mensen dat een (zeer) hoge marginale druk ervaart overigens iets hoger liggen, als gevolg van beperkingen rond de meetmethode (kader 1).

In het beleidsdebat worden vaak specifieke voorbeelden met een zeer hoge marginale druk aangehaald. Zo wordt in het beleidsdebat vaak gerefereerd aan de marginale-druktabellen die het Ministerie van Financiën elk jaar op verzoek van de Tweede Kamer meestuurt met het Belastingplan (MinFin, 2022). De berekeningen in deze tabel zijn gebaseerd op een alleenverdiener met twee kinderen in een sociale huurwoning. De marginale druk van dit huishoudenstype kan sterk oplopen: op het inkomenstraject van 15.000 tot 50.000 euro ligt de marginale druk veelal boven de 70 procent, oplopend tot 87 procent bij een inkomen van 45.000 euro. Dat dit huishoudenstype een hoge marginale druk heeft, is ontegenzeggelijk waar, maar tegelijkertijd komt zo’n huishouden nauwelijks voor. Alleenverdieners vormen een kleine minderheid in Nederland, en bovendien woont een groot deel van de alleenverdieners niet in een huurwoning maar een koopwoning. Dergelijke voorbeelden kunnen dus nuttig zijn om inzichtelijk te maken hoe de stapeling van regelingen kan leiden tot extreme uitkomsten, maar ze zijn niet representatief voor alle huishoudens.

Kader 1: Methode om marginale druk te meten leidt in sommige gevallen tot onderschatting

De berekeningen over de marginale druk voor dit artikel zijn steeds gebaseerd op een inkomensstijging van drie procent, zonder dat het aantal gewerkte uren verandert. In de praktijk kan een inkomensstijging ook voortkomen uit meer uren werk. Daardoor kan de rekenmethode tot onderschatting van de marginale druk leiden. Bijvoorbeeld bij huishoudens die gebruikmaken van kinderopvang, omdat ouders bij de urenuitbreiding van hun werk vaak ook meer uren kinderopvang nodig hebben. Daarnaast houden marginale-drukberekeningen geen rekening met niet-fiscale inkomensafhankelijke regelingen, zoals gemeentelijke regelingen, alimentatieverplichtingen, of de gevolgen van een inkomensstijging voor de studiebeurs van studerende kinderen. Tot slot kunnen de pensioenpremies in de praktijk afwijken van de gemiddelde acht procent die in deze berekeningen wordt gehanteerd.

In voorkomende gevallen kunnen werknemers dus een hogere (of lagere) marginale druk ervaren dan volgt uit de berekeningen voor dit artikel. Helaas ontbreken de data om deze nuances mee te nemen in de berekeningen. Gemiddeld genomen hebben deze nuances echter geen wezenlijk effect op de uitkomsten van de berekeningen voor dit artikel.

Marginale druk laatste twintig jaar toegenomen

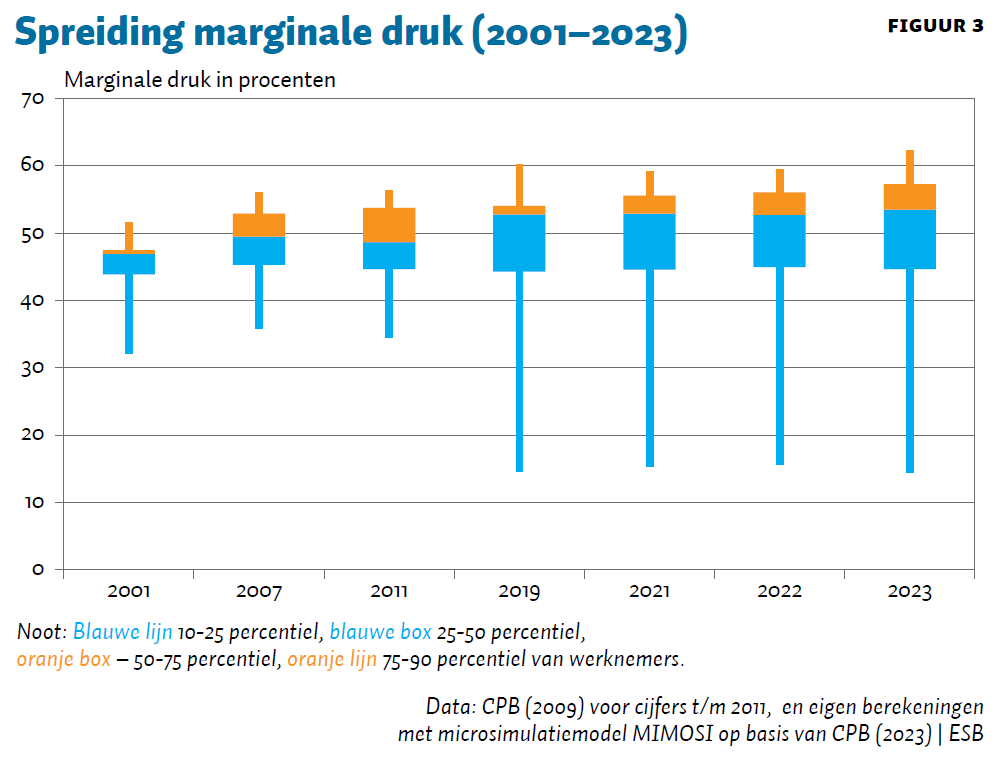

De marginale druk is op dit moment niet opvallend hoog vergeleken met vijf jaar geleden, maar is in de afgelopen twee decennia wel toegenomen. Dat blijkt uit figuur 3, die in een aantal boxplots aantoont hoe de marginale druk van de mediane belastingbetaler zich heeft ontwikkeld in de periode 2001–2023. Daarnaast laat de boxplot ook de spreiding zien.

Uit de figuur blijkt dat de mediane marginale druk in de achterliggende twintig jaar is opgelopen van 47 procent in 2001 naar 53 procent in 2023. De belangrijkste verklaring hiervoor is een aantal stapsgewijze aanpassingen aan de algemene heffingskorting en de arbeidskorting. Beide heffingskortingen zijn sinds 2013 (sterker) inkomensafhankelijk gemaakt. Als gevolg daarvan ligt de marginale druk zes tot elf procentpunt hoger voor bijna alle werkenden met een inkomen boven het minimumloon. Daarnaast is de marginale druk bij specifieke groepen verhoogd door de introductie van nieuwe toeslagen, die bij een hoger inkomen worden afgebouwd – zoals de zorgtoeslag (2006) en het kindgebonden budget (2009).

De verschillen in marginale druk tussen werknemers zijn de afgelopen decennia fors toegenomen. Figuur 3 laat zien dat uitschieters zowel naar boven als naar beneden vaker voorkomen dan voorheen. Zo is het verschil tussen het tiende en negentigste percentiel opgelopen van 19 procentpunt in 2001 (32 versus 51 procent) naar 48 procentpunt in 2023 (14 versus 62 procent).

Het grootste deel van de toename in verschillen in marginale druk vond plaats tussen 2011 en 2019. De steilere opbouw van de arbeidskorting vormt hiervoor een belangrijke verklaring. De marginale druk ging daardoor met circa achttien procentpunt omlaag voor werkenden met een laag inkomen.

Hoge marginale druk niet altijd problematisch

De marginale druk is dus voor de meeste werkenden niet zo hoog is als soms wordt gesuggereerd, maar is voor sommige werkenden wel degelijk hoog. Bovendien is de marginale druk de afgelopen jaren toegenomen. Beide klinken als een probleem, maar er zijn wel enkele nuances te maken bij het probleemgehalte.

Werken kan nog steeds lonen

De eerst nuance is dat hoge marginale druk niet per definitie betekent dat werken niet loont. De marginale druk zegt namelijk niets over welke groep de zwaarste lasten draagt. Daarvoor is de gemiddelde belastingdruk relevant. Die geeft aan welk aandeel van het totale inkomen een werkende afdraagt aan de belasting. Doordat de marginale druk vaak (mede) wordt veroorzaakt door de afbouw van toeslagen, gaat een hoge marginale druk vaak samen met een relatief lage gemiddelde druk. Tekenend hiervoor is dat twee derde van de werknemers met een zeer hoge marginale druk (meer dan zeventig procent) zowel huur- als zorgtoeslag ontvangt.

Financiële prikkels niet altijd effectief

Dan de tweede nuancering: hoewel een hoge marginale druk meer uren werken onaantrekkelijk maakt, is zo’n hoge druk vanuit arbeidsmarktperspectief niet altijd een belemmering om meer uren te gaan werken. Dat komt doordat sommige groepen werkenden niet of nauwelijks gevoelig zijn voor financiële prikkels.

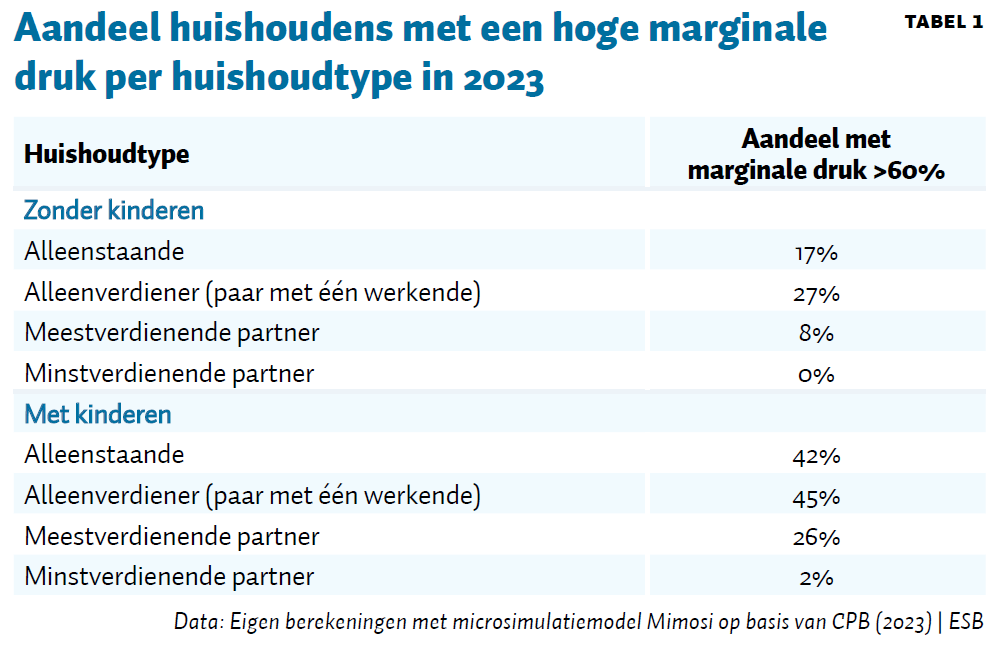

Tabel 1 geeft voor verschillende huishoudenstypen een overzicht van het aandeel huishoudens dat een marginale druk heeft die hoger is dan zestig procent. Minstverdienende partners met kinderen hebben bijvoorbeeld slechts in twee procent van de gevallen een marginale druk hoger dan zestig procent. Volgens onderzoek van het Centraal Planbureau reageert deze groep – veelal bestaande uit moeders – relatief sterk op financiële prikkels: een loonstijging van één procent verhoogt het arbeidsaanbod van vrouwen met een partner en jonge kinderen (jonger dan twaalf jaar) met 0,47 à 0,49 procent (CPB, 2020). Voor deze groep liggen de prikkels dus goed, mede als gevolg van een gericht beleid voor deze groep, zoals de Inkomensafhankelijke Combinatiekorting – die overigens vanaf 2025 stapsgewijs wordt afgeschaft. Naast dit gerichte beleid speelt ook mee dat huishoudens waarin beide partners werken vaak een hoger huishoudinkomen hebben, waardoor zij vaak geen recht meer hebben op zorg- of huurtoeslag, en dus ook niet te maken hebben met de afbouw ervan.

Bij andere groepen komt een hoge marginale druk vaker voor. Dat geldt voor alleenverdieners (aandeel 27 tot 45 procent), alleenstaanden zonder kinderen (aandeel 17 procent), of voor meestverdienende partners (in de praktijk meestal mannen; aandeel 8 tot 26 procent). Deze groepen zijn volgens het CPB (2020) echter relatief ongevoelig voor financiële prikkels: een loonstijging van één procent verhoogt het arbeidsaanbod van alleenstaanden zonder kinderen en mannen in samenwonende stellen slechts met 0,04 tot 0,08 procent. Het is dus niet aannemelijk dat een hoge marginale druk bij deze groepen een belemmering vormt voor meer uren werken.

Er is één groep waarvoor het wel aannemelijk is dat de hoge marginale druk negatief doorwerkt op de bereidheid om (meer uren) te werken, namelijk de groep van alleenstaande ouders. 42 procent van deze groep heeft een marginale druk hoger dan zestig procent, terwijl deze groep relatief sterk reageert op financiële prikkels – een loonstijging van één procent verhoogt het arbeidsaanbod met 0,16 tot 0,42 procent (CPB, 2020). Financiële prikkels vormen niet de enige belemmering (kader 2), maar spelen wel een belangrijke rol. De hoge marginale druk bij dit huishoudenstype heeft onder andere te maken met het feit dat er vaker sprake is van een lager inkomen, en dus van relatief veel inkomensondersteuning in de vorm van toeslagen. Dat illustreert de gevolgen van de politieke keuze om huishoudens met een laag inkomen te ondersteunen met een veelheid aan inkomensafhankelijke regelingen.

Overigens geldt voor alle huishoudenstypen dat – als er al een effect is – het effect voornamelijk wordt bepaald doordat mensen besluiten om te gaan werken (in gevallen dat zij nog niet werken), en in mindere mate doordat mensen meer uren gaan werken (CPB, 2020).

Kader 2: Overzicht belemmeringen voor meer uren werken

Financiële prikkels kunnen voor sommige groepen een belemmering vormen om (meer uren) te gaan werken, maar vormen zelden de enige belemmering. Circa dertig procent van de vrouwen die in deeltijd werken, noemt een financiële reden (onvoldoende huishoudensinkomen) als voorwaarde om meer te gaan werken (CBS, 2022), maar circa één op de vijf vrouwen noemt ook een betere afstemming van werktijden op de privésituatie, en meer thuis kunnen werken als voorwaarde. Vanuit het oogpunt van arbeidsparticipatie moet er dus breder gekeken worden dan alleen naar de financiële prikkels.

Bovendien speelt mee dat de complexiteit van het belastingstelsel de effectiviteit van financiële prikkels vermindert. Financiële prikkels hebben immers alleen potentie om effectief te zijn als de doelgroep met de financiële prikkel bekend is. Het belasting- en toeslagenstelsel is zo complex dat het heel lastig is om zelf een inschatting te maken van de marginale druk. Daardoor kan het zijn dat mensen de afwegingen rond het aantal uren werk vooral laten afhangen van bekende regelingen, zoals de toeslagen – en dat een minder bekende regeling zoals de arbeidskorting, die voor lagere inkomens de marginale druk (fors) verlaagt, niet wordt meegewogen. Ook kan het zijn dat mensen vanwege de onzekerheid over hun marginale druk kiezen voor de status quo, want dan weten ze waar ze aan toe zijn.

Er zijn goede hulpmiddelen beschikbaar waarmee mensen hun marginale druk kunnen berekenen, zoals de Werkurenberekenaar van het Nibud, maar dat vergt wel extra inspanning van mensen. Bovendien blijft er in een complex stelsel altijd enige onzekerheid over de gevolgen, als het inkomen achteraf net hoger of lager uitvalt dan vooraf was ingeschat.

Als het lukt om het stelsel fors te vereenvoudigen en daarbij de marginale druk te verlagen, dan komt de financiële prikkel beter tot zijn recht en begrijpen mensen weer beter wat extra werken oplevert.

Verlaging marginale druk heeft altijd nadelen

De derde nuance bij het probleemgehalte van een hoge marginale druk is dat het verlagen van marginale druk altijd gepaard gaat met nadelen. De wens om inkomensondersteuning zo gericht mogelijk vorm te geven, speelt hierbij een belangrijke rol. Gerichtheid betekent namelijk dat inkomensondersteuning terechtkomt bij huishoudens die dat echt nodig hebben (namelijk lagere inkomens), en niet bij huishoudens die dat niet nodig hebben (hogere inkomens).

De gerichtheid van de inkomensondersteuning leidt tot inkomensafhankelijke regelingen, die de marginale druk verhogen zodra ze worden afgebouwd. Zolang gerichtheid een leidend principe is, is het niet mogelijk om de marginale druk voor één groep te verlagen, zonder dat dit de marginale druk voor een andere groep verhoogt. Het rapport Marginale druk: Op het randje van de mogelijkheden (MinSZW en MinFin, 2019) legt dit helder uit.

Het is uiteraard mogelijk om gerichtheid in het inkomensbeleid los te laten, maar dat heeft weer andere nadelen. Het is bijvoorbeeld mogelijk om minder inkomensondersteuning te bieden aan lagere inkomens, waardoor de afbouw van inkomensondersteuning niet meer nodig is. Het gevolg daarvan is dat de armoede toeneemt. Het is ook mogelijk om meer inkomensonafhankelijke regelingen te ontwerpen, zoals bijvoorbeeld gebeurt in het nieuwe financieringsstelsel voor kinderopvang. Het gevolg daarvan is dat dit relatief duur is, omdat ook hogere inkomens in aanmerking komen, en dat de inkomensverdeling dan ongelijker wordt.

Grotere beleidskeuzes nodig op lange termijn

Ondanks de mogelijkheid om voor bepaalde groepen gericht de marginale druk te verlagen is de impact hiervan op het hele systeem slechts beperkt. Recente doorrekeningen van opties voor een lagere marginale druk (SZW, 2023) laten zien dat er op het gebied van het optimaliseren van de marginale druk geen laaghangend fruit meer is. Voor forse veranderingen in marginale druk zijn forse aanpassingen nodig in het belastingen- en toeslagenstelsel. Mocht de politiek de marginale druk voor werkenden structureel willen verbeteren, dan zou het op de lange termijn verstandig zijn om werk te maken van een grondige belastingherziening.

Conclusie

De marginale druk is voor de meeste werkenden niet zo hoog als vaak wordt gesuggereerd. Bovendien zijn er kanttekeningen te plaatsen bij de mate waarin een hoge marginale druk problematisch is. In voorkomende gevallen kan een hoge marginale druk uiteraard wel problematisch zijn, maar beleid om de marginale druk te verlagen zal altijd gepaard gaan met andere nadelen. Gegeven de wens om gerichte inkomensondersteuning te bieden aan lagere inkomens, liggen generieke verlagingen van de marginale druk daarom niet voor de hand. Wel kan het kansrijk zijn om extreme pieken in de marginale druk weg te nemen, met name bij groepen die gevoelig zijn voor financiële prikkels. Verdere optimalisering van de marginale druk zal echter alleen mogelijk zijn door middel van een meer structurele belastinghervorming.

Literatuur

CBS (2020) De arbeidsmarkt in cijfers 2019. CBS Longread, april.

CBS (2022) 3 op de 4 vrouwen willen economisch zelfstandig zijn. Te vinden op cbs.nl.

CPB (2009) De ontwikkeling en verdeling van de marginale druk in 2001–2011. CPB Document, 195.

CPB (2020) Arbeidsaanbodelasticiteiten in Micsim. CPB Achtergronddocument, april.

CPB (2023) Macro Economische Verkenning 2023. Te vinden op cpb.nl.

De Volkskrant (2022) Meer werken, nauwelijks meer verdienen. De Volkskrant, 19 oktober.

FD (2022) Belastingdruk op laatst verdiende euro is wel degelijk een probleem. Het Financieele Dagblad, 4 november.

MinFin (2022) Belastingplan 2022, september. Te vinden op www.rijksoverheid.nl.

MinSZW (2023) Aanvullende maatregelen aanpak arbeidsmarktkrapte. 3 februari 2023. Te vinden op rijksoverheid.nl.

MinSZW en MinFin (2019) Marginale druk: op het randje van de mogelijkheden, september. Te vinden op zoek.officielebekendmakingen.nl.

Auteurs

Categorieën