Een aanzienlijk deel van de Nederlandse huishoudens heeft te maken met schuldenproblematiek, wat ten koste gaat van hun welzijn. Wat zijn de effecten van een afboeking van bijstandsschulden op werk, het gebruik van bijstand en de mentale gezondheid? Een analyse aan de hand van een natuurlijk experiment in de gemeente Rotterdam.

In het kort

- Een afboeking van bijstandsschulden heeft gemiddeld geen effect op werk, het bijstandsgebruik en de mentale gezondheid.

- Een verklaring voor uitblijvende effecten is dat de afboeking veelal slechts in beperkte mate de schuldenproblematiek vermindert.

- De schuldafboeking vergroot wel de arbeidsparticipatie bij personen die een relatief hoge bijstandsschuld hadden.

Naar schatting hebben 620.000 Nederlandse huishoudens te maken met problematische schulden (CBS, 2022). In de afgelopen jaren is er meer zicht gekomen op de nadelige effecten van deze schulden voor het welzijn van burgers (RVS, 2022). Het kabinet heeft zich daarom als doel gesteld om het aantal huishoudens met problematische schulden in 2030 te halveren ten opzichte van 2015 (Tweede Kamer, 2022).

Een van de voorgestelde beleidsmaatregelen is het geheel of gedeeltelijk kwijtschelden van schulden. In de praktijk zien we dit terug in de ruimere mogelijkheden voor kwijtschelding van studieschulden, het versneld kwijtschelden van leenbijstand door gemeenten, en de verkorting van de looptijd van de wettelijke en de minnelijke schuldsaneringstrajecten van 36 naar 18 maanden. Het idee hierachter is dat, tegenover de concrete lasten (het kwijtgescholden schuldbedrag), er diverse potentiële maatschappelijke baten staan, zoals een verbeterde financiële redzaamheid, een verhoogde arbeidsparticipatie, en een verbeterde (mentale) gezondheid van de betreffende burgers.

Het is echter nog niet zeker of kwijtschelding van schulden daadwerkelijk dergelijke effecten teweegbrengt. Een groeiende wetenschappelijke literatuur onderzoekt de verschillende effecten van kwijtschelding van schulden. Diverse studies tonen aan dat kwijtschelding kan leiden tot minder betalingsachterstanden, minder huisuitzettingen en een hogere consumptie (Dobbie en Song, 2015; 2020; Agarwal et al., 2017; Ganong en Noel, 2020). Maar er is weinig bekend over de effecten in andere levensdomeinen, zoals de arbeidsmarktuitkomsten en mentale gezondheid. In twee schaarse Amerikaanse studies op dit terrein laten Dobbie en Song (2015; 2020) zien dat kwijtschelding kan leiden tot betere arbeidsmarktuitkomsten en een verminderd risico op overlijden. Deze studies focussen echter op situaties waarin het grootste deel van de populatie een baan heeft.

In deze bijdrage analyseren we de effecten van het afboeken van bijstandsschulden in Rotterdam in 2019 op arbeidsmarktuitkomsten, gebruik van bijstand, en medicijngebruik voor mentale gezondheidsproblemen. In tegenstelling tot de Amerikaanse studies richten we ons hier op personen in een financieel kwetsbare situatie, van wie het grootste deel niet werkzaam is (83 procent) en een bijstandsuitkering ontvangt (75 procent). De baten van kwijtschelding zouden hier dus ook aan de zijde van de overheid kunnen gelden, in de vorm van uitkeringsbesparingen die de kosten van kwijtschelding compenseren.

Theoretisch gezien heeft kwijtschelding van schulden tegengestelde effecten op arbeidsmarktuitkomsten en het gebruik van bijstand. Enerzijds kunnen substitutie-effecten, door de verminderde afdracht van looninkomsten aan schuldeisers en effectievere werkzoekinspanningen als gevolg van verminderde financiële stress, de bereidheid om te werken verhogen en het gebruik van bijstand verlagen (Chetty, 2008; Cesarini et al., 2017). Anderzijds kunnen inkomenseffecten een rol spelen – door het wegnemen van schulden neemt het netto vermogen toe, zodat de bereidheid om te werken juist afneemt. Ten slotte kan kwijtschelding de mentale gezondheid verbeteren via verminderde financiële stress.

Methode en data

We analyseren met behulp van een natuurlijk experiment de impact van een afboeking van bijstandsschulden door de gemeente Rotterdam. Voor het onderzoek maken we gebruik van een afboekingsinterventie die heeft plaatsgevonden in december 2019, waarbij de gemeente Rotterdam verjaarde bijstandsschulden heeft moeten afboeken bij een groot aantal debiteuren. De afboeking bedroeg gemiddeld ongeveer 3.850 euro. Dit bedrag komt overeen met bijna vier maanden aan bijstandsuitkering voor een eenpersoonshuishouden, oftewel acht jaar aan aflossing (uitgaande van veertig euro aan maandelijkse aflossing).

Kwijtschelding en afboeking van bijstandsschulden zijn juridisch gezien verschillende handelingen, maar de implicaties zijn voor personen met betreffende schulden hetzelfde – de schuld hoeft niet meer terugbetaald te worden.

Voor het analyseren van de causale effecten van de afboeking van verjaarde bijstandsschulden hebben we de beslisregel benut dat schulden die vóór 1 januari 2013 zijn ontstaan, potentieel verjaard waren en werden afgeboekt. De groep personen waarvan de oudste nog openstaande schuld vlak vóór deze datum is ontstaan, komt vrijwel overeen met de groep waarvan de oudste schuld vlak na deze datum is ontstaan. Het enige verschil is dat de eerste groep in beginsel in aanmerking kwam voor afboeking, terwijl de tweede groep dat niet deed. We hebben dit verschil gebruikt om de causale effecten van de afboeking van bijstandsschulden te onderzoeken. Aangezien niet alle typen van bijstandsschulden ontstaan vóór 2013 in aanmerking kwamen voor de afboeking, corrigeren we hiervoor in de analyses.

We maken gebruik van administratieve gegevens van de gemeente Rotterdam over de afboeking van bijstandsschulden. We hebben deze gegevens gekoppeld aan gedetailleerde administratieve data op persoonsniveau van het Centraal Bureau voor de Statistiek over bijstandsschulden, het gebruik van bijstand, werk en looninkomsten. Tevens gebruiken we jaarlijkse gegevens over verstrekte medicijnen voor mentale gezondheidsproblemen, om de effecten op mentale gezondheid te analyseren. Met die data kunnen we de effecten schatten die tot twee jaar na de interventie optreden.

Onze steekproef bestaat uit personen met openstaande bijstandsschulden bij de gemeente Rotterdam, in de maand voorafgaand aan de afboeking. De finale steekproef voor de analyses bestaat uit 2.775 personen, van wie er 775 personen bijstandsschulden hadden die werden afgeboekt, en de overige 2.000 niet.

Een groot gedeelte van de personen in de steekproef bevindt zich in een financieel kwetsbare positie, en heeft in de maand voorafgaand aan de afboeking een grote afstand tot de arbeidsmarkt. Ongeveer driekwart ontvangt een bijstandsuitkering, en de helft ontvang deze uitkering gedurende meer dan drie jaar. Slechts zeventien procent heeft inkomen uit betaald werk. De gemiddelde openstaande bijstandsschuld is ongeveer 6.000 euro. Uitgaand van een gemiddelde maandelijkse aflossing van veertig euro, komt dit bedrag overeen met maar liefst twaalf jaar aan aflossing.

Een aanzienlijk deel van de steekproef heeft te maken met schuldenproblematiek, voortkomend uit geregistreerde problematische schulden (60 procent), grote bijstandsschulden (meer dan 4.000 euro) (39 procent) of beslaglegging op de bijstandsuitkering (26 procent). Tevens kampt een aanzienlijk deel met gezondheidsproblemen, blijkens het feit dat 57 procent van de personen medicatie gebruikt voor twee of meer chronische aandoeningen.

Voor de analyses hebben twee quasi-experimentele onderzoeksmethoden gebruikt: een fuzzy regression discontinuity design en een instrumented difference-in-differences design. Beide methoden laten vergelijkbare resultaten zien. We bespreken hier de resultaten van de tweede methode, omdat deze met de nauwkeurigste schattingen gepaard gaat. We merken op dat, gezien onze steekproef, de resultaten van toepassing zijn op personen met openstaande bijstandsschulden van ongeveer vier tot tien jaar oud, van wie een merendeel op het moment van afboeking een bijstandsuitkering ontvangt.

Resultaten

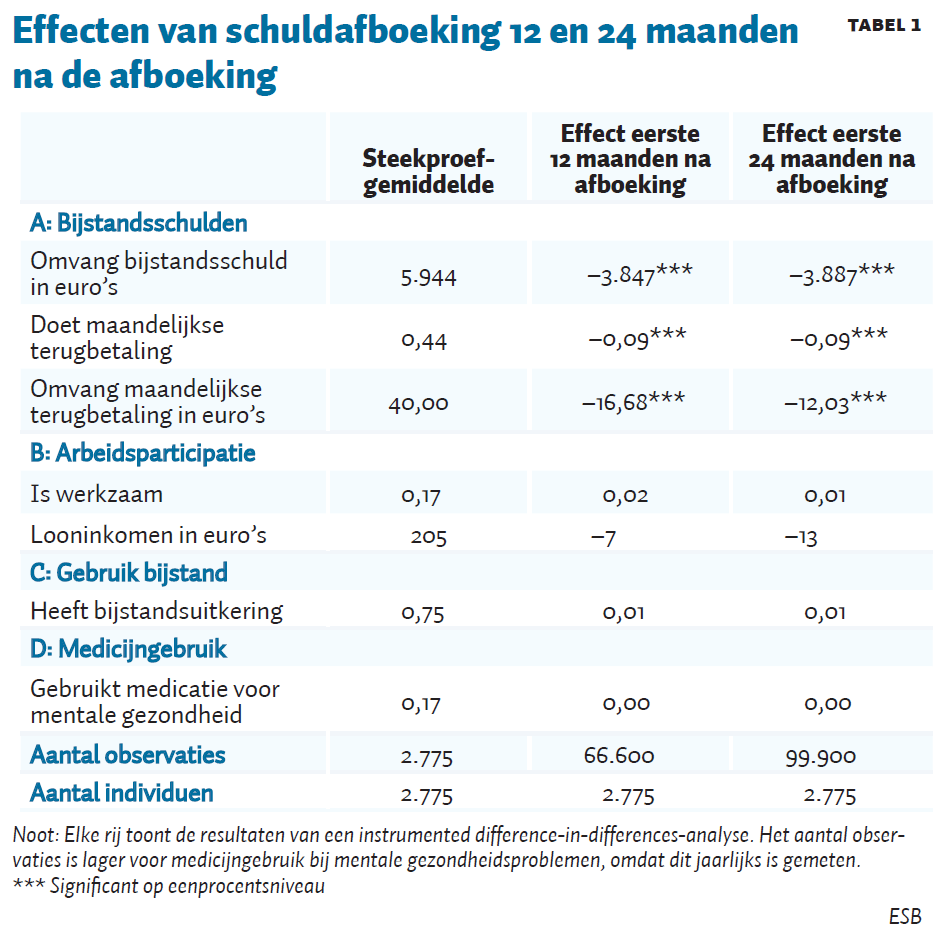

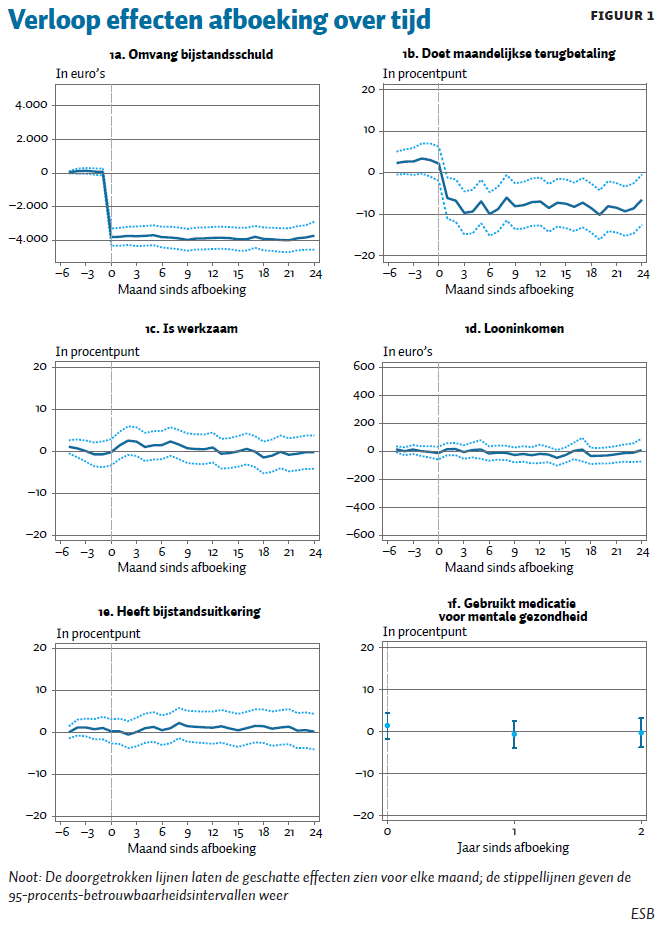

De afboeking heeft een duidelijk en langdurig effect op zowel de omvang van bijstandsschulden als op de maandelijkse terugbetalingen (tabel 1). Het effect op de omvang van de bijstandsschulden is twee jaar na de afboeking nog vrijwel even groot (zie ook figuur 1a). De afboeking leidt ertoe dat het percentage personen die een maandelijkse terugbetaling doen met ongeveer negen procentpunt is gedaald, hetgeen overeenkomt met 20,6 procent van de gemiddelde kans op terugbetaling.

Het terugbetalingseffect is beperkt, aangezien er bij een deel een of meerdere bijstandsschulden overblijven na de afboeking, en een aanzienlijk deel voorafgaand aan de afboeking al geen maandelijkse terugbetalingen deed in verband met te weinig betaalcapaciteit. Het effect op het bedrag van de maandelijkse terugbetaling is gemiddeld ongeveer twaalf euro (daling van dertig procent), voor de eerste twee jaar na afboeking.

Paneel B van tabel 1 laat de effecten van kwijtschelding zien op de arbeidsdeelname en looninkomsten, terwijl paneel C en D hetzelfde doen voor uitkeringsgebruik en medicijngebruik bij mentale gezondheidsproblemen. Al deze effecten zijn relatief klein en statistisch insignificant. Ditzelfde beeld komt naar voren als we de effecten per maand schatten (figuur 1). Deze bevindingen worden bevestigd door een aanvullende kwalitatieve studie die is uitgevoerd als onderdeel van het grotere onderzoeksproject. Hierbij geeft een aanzienlijk deel van de respondenten aan dat ze als gevolg van de afboeking geen of nauwelijks verandering hebben ervaren in deze levensdomeinen (Van der Meulen, 2022).

Mechanismen

Een mogelijke verklaring voor de (nul-)effecten is dat de afboeking onvoldoende was om de algehele schuldpositie van de betreffende personen te verbeteren. Veel personen in onze steekproef hadden, naast bijstandsschulden bij de gemeente, immers ook schulden bij andere schuldeisers.

Om meer inzicht te krijgen in de rol van de overige schulden, hebben we allereerst gekeken naar de effecten van de afboeking op verschillende indicatoren van de schuldenproblematiek. In lijn met onze eerdere analyse neemt de kans op het hebben van grote bijstandsschulden af met 26,1 procentpunt (66,6 procent) als gevolg van de afboeking, maar we vinden geen significante effecten op geregistreerde problematische schulden, beslaglegging op de bijstandsuitkering, en deelname aan een schulddienstverleningstraject (saneringskrediet of schuldregeling).

Ook leidt de afboeking, ondanks de aanzienlijke daling in de kans op grote bijstandsschulden, slechts tot een beperkte verbetering in de algehele schuldpositie (een afname van 3,5 procentpunt, of 4,4 procent van de fractie): ongeveer driekwart van de personen heeft na de afboeking nog steeds te maken met een of meerdere vormen van schuldenproblematiek. Dit suggereert dat de afboeking niet afdoende was om een grote verandering te bewerkstelligen in de totale schuldsituatie (vermogens- en liquiditeitspositie).

Dat de afboeking mogelijk slechts een beperkt effect had op de totale schuldpositie, wordt bevestigd door het kwalitatieve onderzoek, waarin respondenten veelal aangeven nog andere schulden te hebben, deel te nemen aan een schuldenregeling, of een bewindvoerder te hebben (Van der Meulen, 2022). Het is dan ook waarschijnlijk dat, ondanks de afboeking, personen geen verbetering in hun liquiditeitspositie ervaren omdat de voordelen zijn tenietgedaan door verhoogde aflossingen van schulden bij andere crediteuren.

Een andere verklaring voor de geringe effecten zou kunnen liggen in de structurele arbeidsmarkt- en gezondheidsbelemmeringen, die veel personen met bijstandsschulden ondervinden. Het zou kunnen dat personen met een kortere afstand tot de arbeidsmarkt, en personen met een betere gezondheid wel responsiever waren op de afboeking. We vinden echter geen verschillen in de effecten van de afboeking tussen personen met een langere versus een kortere bijstandsduur, en tussen personen met een slechtere versus een betere gezondheid. Wel vinden we dat de afboeking leidt tot een stijging van het hebben van betaald werk met 4,1 procentpunt bij personen met een hogere bijstandsschuld (meer dan 4.000 euro).

Daarbij leidt de afboeking tot een grotere daling in de omvang van de bijstandsschuld en de maandelijkse aflossingen bij personen met hogere bijstandsschulden. Dit suggereert dat de (grotere) afboeking waarschijnlijk heeft geleid tot een sterkere verbetering van de algehele schuldpositie bij deze groepen. Wat betreft looninkomsten en het gebruik van bijstand vinden we echter geen significante effecten. Het effect op het hebben van betaald werk komt dus vooral voort uit een toename van deeltijdwerk, naast de bijstandsuitkering.

Conclusie

Het afboeken van bijstandsschulden bij personen in een financieel kwetsbare positie heeft gemiddeld genomen geen meetbare en significante impact gehad op werk, het gebruik van bijstand en medicijngebruik voor mentale gezondheidsproblemen. De aanwezigheid van andere vormen van schuldenproblematiek lijkt de nuleffecten te kunnen verklaren.

We moeten dus niet te hoge verwachtingen hebben van de domeinoverstijgende effecten van het afboeken van bijstandsschulden. De reden is dat de (schulden)problematiek bij personen met bijstandsschulden veelal verder reikt dan de bijstandsschulden bij de gemeente (De Bruijn et al., 2023a). Deze groep is op korte termijn weinig opgeschoten met de afboeking, omdat de voordelen van de afboeking teniet zijn gedaan middels extra aflossingen aan andere schuldeisers.

Een aanpak van schulden bij alle schuldeisers is nodig om daadwerkelijk perspectief te kunnen bieden aan personen met bijstandsschulden. Hiervoor is afstemming en samenwerking nodig tussen het betreffende huishouden, de gemeente en andere schuldeisers. Hierbij kan het reeds bestaande schulddienstverleningsinstrumentarium van gemeenten – zoals saneringskredieten en minnelijke schuldregelingen – worden ingezet. Het is dus cruciaal dat de afdelingen die verantwoordelijk zijn voor bijstandsdebiteuren en schulddienstverlening binnen gemeenten nauw met elkaar samenwerken.

Wel tonen subgroep-analyses een consistent positief effect van de schuldafboeking op het hebben van betaald (deeltijd-)werk bij personen met hogere bijstandsschulden. Een mogelijke verklaring is dat de grotere afboeking wél heeft geresulteerd in een voldoende sterke verbetering in de algehele schuldpositie van deze groep om tot significante effecten te komen. Bij personen met omvangrijke bijstandsschulden kan het kwijtschelden van dergelijke schulden de arbeidsparticipatie dus wel verhogen. Bijstandsschulden kunnen kennelijk een belemmering vormen voor de arbeidsparticipatie van deze groep. Een kanttekening daarbij is dus wel dat het dan om deeltijdwerk naast de uitkering gaat.

In het kort

Dit onderzoek is mede gefinancierd door de Gemeente Rotterdam en Instituut Gak en is onderdeel van een omvangrijkere studie (De Bruijn et al., 2023a; 2023b)

Literatuurlijst

Agarwal, S., G. Amromin, I. Ben-David et al. (2017) Policy intervention in debt renegotiation: Evidence from the Home Affordable Modification Program. Journal of Political Economy, 125(3), 654–712.

Bruijn, E.-J. de, H. Vethaak, P. Koning en M. Knoef (2023a) Het ontstaan, kwijtschelden en afboeken van bijstandsschulden bij de gemeente Rotterdam. Leiden: Universiteit Leiden, te verschijnen.

Bruijn, E.-J. de, H. Vethaak, P. Koning en M. Knoef (2023b) Debt relief for the financially vulnerable: Impact on employment, welfare receipt, and mental health. Working Paper, te verschijnen.

CBS (2022) Schuldenproblematiek in beeld. Te vinden op dashboards.cbs.nl.

Cesarini, D., E. Lindqvist, M.J. Notowidigdo en R. Östling (2017) The effect of wealth on individual and household labor supply: Evidence from Swedish lotteries. The American Economic Review, 107(12), 3917–3946.

Chetty, R. (2008) Moral hazard versus liquidity and optimal unemployment insurance. Journal of Political Economy, 116(2), 173–234.

Dobbie, W. en J. Song (2015) Debt relief and debtor outcomes: Measuring the effects of consumer bankruptcy protection. The American Economic Review, 105(3), 1272–1311.

Dobbie, W. en J. Song (2020) Targeted debt relief and the origins of financial distress: Experimental evidence from distressed credit card borrowers. The American Economic Review, 110(4), 984–1018.

Ganong, P. en P. Noel (2020) Liquidity versus wealth in household debt obligations: Evidence from housing policy in the Great Recession. The American Economic Review, 110(10), 3100–3138.

Meulen, B. van der (2022) Effecten van afboeking en kwijtschelding van bijstandsschulden: Kwalitatieve studie. Utrecht: Hogeschool Utrecht.

RVS (2022) Van schuld naar schone lei. Raad voor Volksgezondheid & Samenleving, Publicatie 2022-3.

Tweede Kamer (2022) Kamerbrief aanpak geldzorgen, armoede en schulden, 2022-0000152702, 12 juli.

Auteurs

Categorieën

1 reactie

Interessant onderzoek. Het kwijtschelden van de bijstandsschulden zou de arbeidsparticipatie kunnen verhogen omdat mensen minder financiële stress ervaren, of juist verlagen omdat de financiële prikkel om te werken wordt weggenomen. In de praktijk wordt er geen effect waargenomen, dus heffen de twee effecten elkaar op, of waren ze onmeetbaar klein. In het artikel wordt verder gesteld dat mensen vaak nog veel meer schulden hebben en dat de kwijtschelding van de bijstandsschulden een druppel op een gloeiende plaat is. Anderzijds impliceert dat ook dat de financiële prikkel om te gaan werken niet verdwijnt. Kortom, er verandert voor de meeste huishoudens weinig. Dat zou de afwezigheid van een meetbaar effect kunnen verklaren. Alleen: hoe komen deze mensen aan zulke hoge schulden?