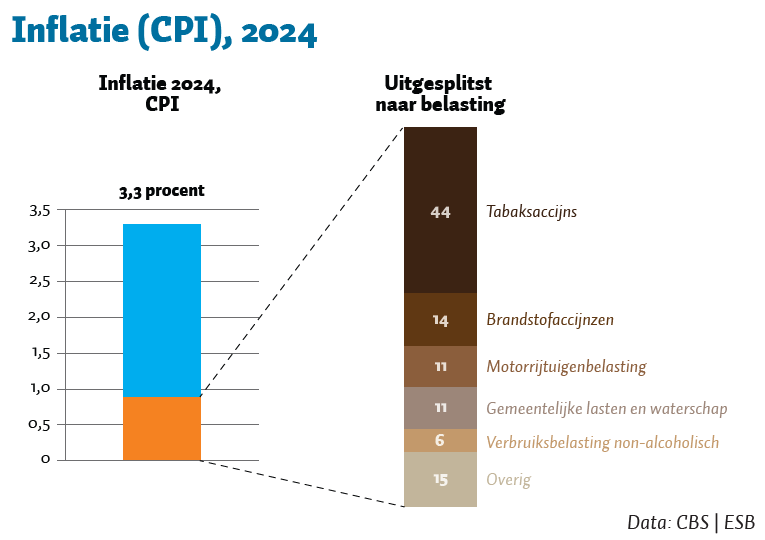

Gestegen productgebonden belastingen droegen in 2024 ongeveer 0,9 procentpunt bij aan de inflatie. Bijna de helft daarvan is toe te schrijven aan de verhoging van de tabaksaccijnzen.

Productgebonden belastingen en subsidies hebben een direct effect op de prijzen. Deze belastingen of subsidies worden betaald of ontvangen per geproduceerde of verhandelde eenheid van een goed of dienst. Voorbeelden van deze belastingen en subsidies zijn de btw en de accijnzen.

De figuur toont dat stijgingen van productgebonden belastingen 0,9 procentpunt van de 3,3 procent inflatie in 2024 verklaren. Dit aandeel is niet uitzonderlijk, maar wel hoger dan gemiddeld over de laatste twintig jaar (gemiddeld is dit ongeveer 15 procent).

Herleid naar specifieke belastingsoorten valt het op dat de verhoging van de tabaksaccijnzen het meeste bijdraagt aan de productgebonden belastingen. Deze verhoging komt door besluiten uit 2023 van het vorige kabinet, en een amendement vanuit de Tweede Kamer uit het najaar van 2023.

De bijdrage van de brandstofaccijnzen is geen gevolg van hogere belastingen in 2024 (deze zijn gelijk gebleven), maar een statistisch effect. Halverwege 2023 is besloten om de tijdelijke verlaging van de brandstofaccijnzen te verlengen, maar tegelijkertijd wel de korting te verlagen. Het opwaartse effect op de prijzen hiervan heeft zich in 2023 al gemanifesteerd, maar doordat de korting pas halverwege 2023 werd verlaagd, ligt het jaargemiddelde in 2023 lager dan in 2024. Dat vertaalt zich in het inflatiecijfer van 2024.

Het effect van de motorrijtuigenbelasting is het gevolg van de jaarlijkse indexatie van de tarieven. Verder droegen ook diverse belastingen geïnd door medeoverheden bij aan de inflatie in 2024.

De genoemde maatregelen hebben de prijzen in 2024 beïnvloed. Dit leidt niet tot prijsstijgingen in latere jaren.

Auteur

Categorieën