Wereldwijd heeft de bankensector sinds de crisis te maken gekregen met nieuwe regelgeving en met verlies van vertrouwen vanuit de samenleving. Maar is er daardoor sinds 2008 echt iets veranderd?

Sinds de financiële crisis van 2008 zijn de banken veranderd. Onder druk uit de samenleving is besloten tot strenger toezicht, hogere stabiliteitseisen en hervorming van de balansen. Tegelijkertijd is bankieren natuurlijk ook op veel fronten gelijk gebleven, en in diepste essentie is bankieren zelfs sinds Babylonische tijden niet veranderd: er is de debiteur en de crediteur, er is risico, er is tijdstransformatie, en dat wordt gecompenseerd met een rente als vergoeding. Dat geldt ook nu nog. Economische wetmatigheden, die een reflectie zijn van de fysieke wereld, laten zich immers niet veranderen.

Wat wel kan veranderen, is hoe banken omgaan met debiteuren, crediteuren, risico’s en de beprijzing daarvan. Die wijzigingen worden weer grotendeels bepaald door de analyse van wat er fout ging in de jaren voorafgaande aan de crisis. Zo was er de kritiek dat banken te groot waren, dat ze te veel vervlochten waren met elkaar en met hun overheden, en dat er te veel op aandeelhouderswaarde gestuurd werd. Aan de hand van de belangrijkste oorzaken van de crisis gaan we nu bekijken hoe de Europese en Nederlandse bankensector zich ontwikkeld heeft.

Het blijkt dat de economische crisis wel degelijk invloed gehad heeft op de manier waarop de Europese bankensector is vormgegeven. Die veranderingen kun je uitzetten op een spectrum dat loopt van zachte indicatoren, zoals houding en cultuur, naar concretere indicatoren, zoals governance- en accountingmethodes, wervings- en selectie-methodes en beloningssystematiek. Ten slotte staan dan de meetbare financiële indicatoren aan de harde kant. Om een indruk te geven van de veranderingen in de sector geef ik een historisch overzicht van de veranderingen aan deze kant van het spectrum. We bekijken de sector als een accountant: eerst de omvang van de balans, en vervolgens de activa- en passivakant en de winst-en-verliesrekening.

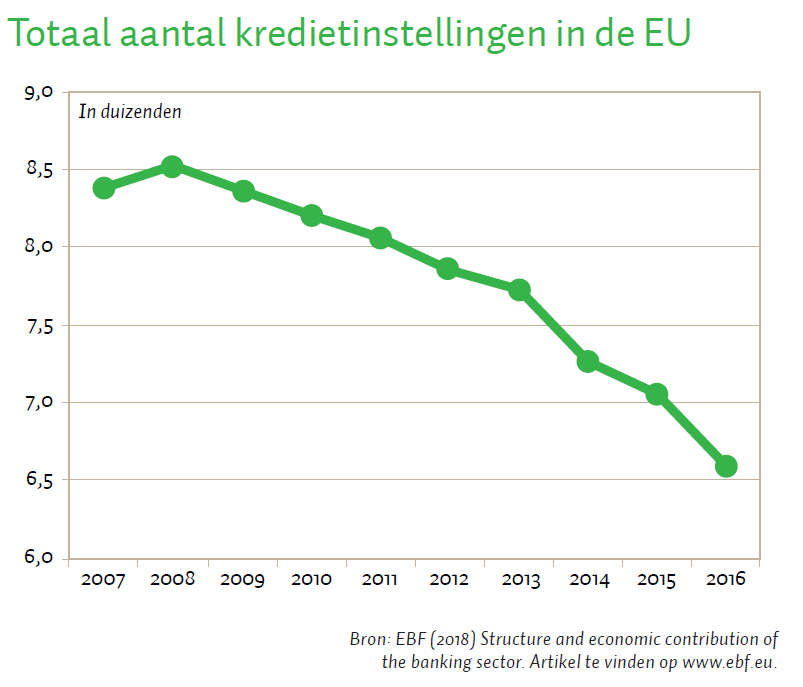

Aantal banken

Voor de crisis waren banken te groot en te weinig divers (Sanders en Zhang, in dit dossier). Sinds de crisis is echter het aantal banken in Europa afgenomen en ook het aantal medewerkers is fors gedaald. Maar die daling brengt ook met zich mee dat de gemiddelde bank juist groter is geworden. Banken die echt te klein zijn, ‘too small to comply’, hebben hun activiteiten gestaakt of zijn overgenomen. De groep daar net boven, ‘too small to compete’, trekken zich vaak terug op niche-activiteiten en stoten andere activiteiten af.

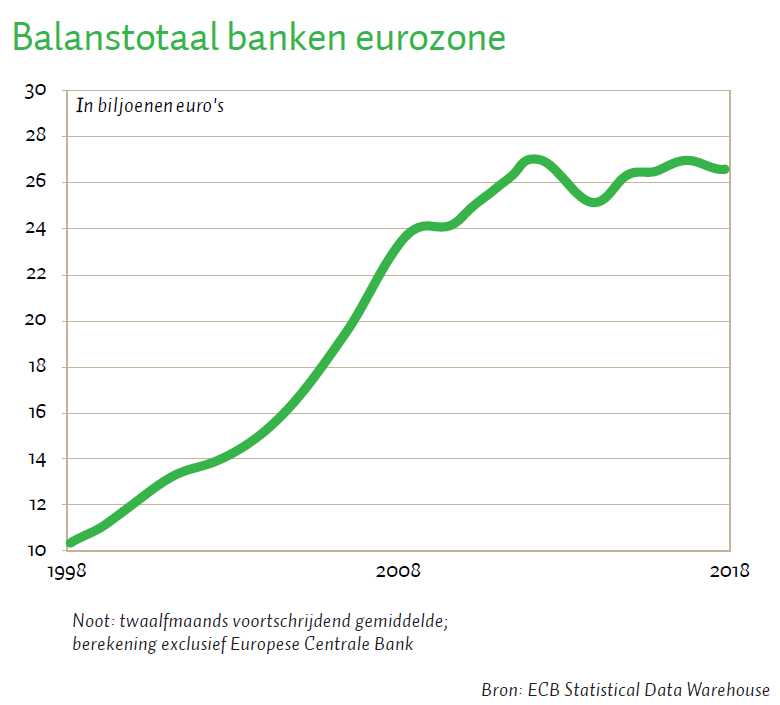

Balansomvang

Na een enorm snelle stijging, die al in de jaren negentig begon, heeft de crisis de groei van de bankensector gestuit. De omvang van de bankensector is sindsdien nauwelijks toegenomen, ondanks de forse economische groei sinds 2014. Als percentage van het bruto binnenlands product is de totale balansomvang van de Europese banken iets sterker gedaald. De combinatie van economische groei en inflatie draagt bij aan de relatieve verkleining van de sector.

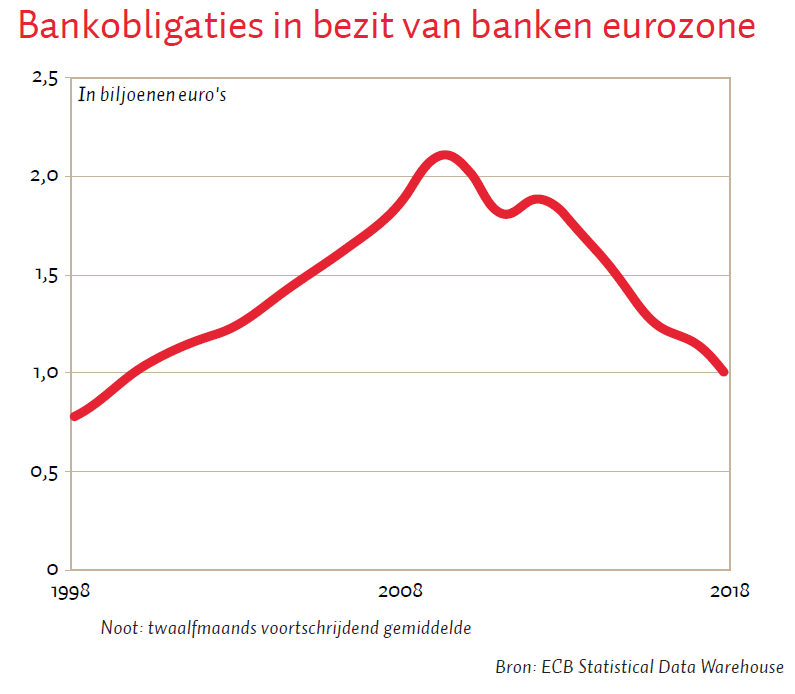

Onderlinge verwevenheid

In de aanloop naar de crisis hebben banken steeds meer in de obligaties van andere banken belegd. Daardoor waren de banken te veel vervlochten met elkaar. Dat is nu al fors afgenomen en het einde van die daling lijkt nog niet in zicht.

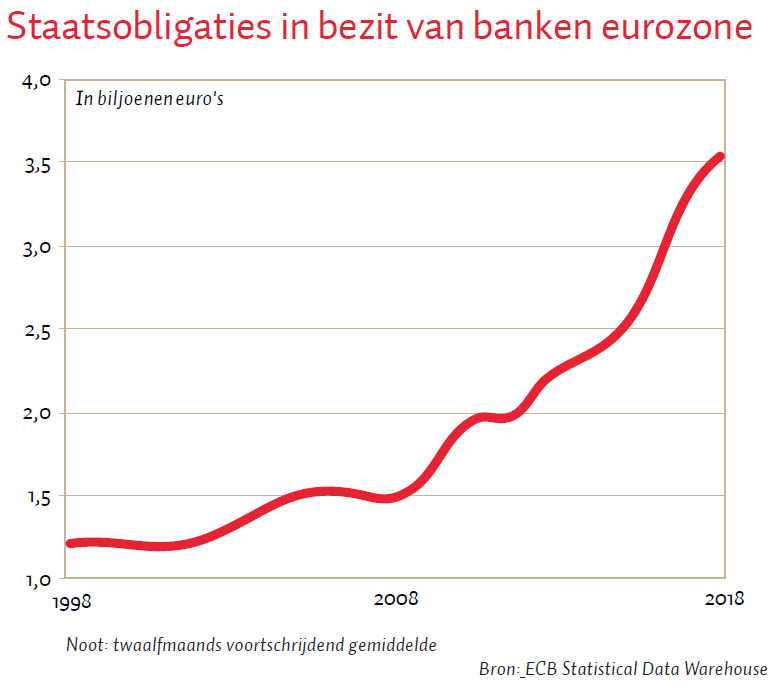

Publiek-private vervlochtenheid

De vervlochtenheid van banken met hun overheden is sinds de crisis toegenomen. Maar daardoor is de activazijde van de bankenbalans ook veiliger geworden – juist omdat er meer in staatspapier wordt belegd en minder in meer risicodragende activa. Beleggingen in staatspapier zijn daarnaast ook belangrijk voor de liquiditeit van een bank, omdat ze snel te gelde kunnen worden gemaakt bij een onverwachte uitstroom van deposito’s. Bovendien is de rente op het staatspapier weliswaar erg laag, maar zijn de kapitaaleisen nihil, waardoor er toch nog rendement gemaakt wordt.

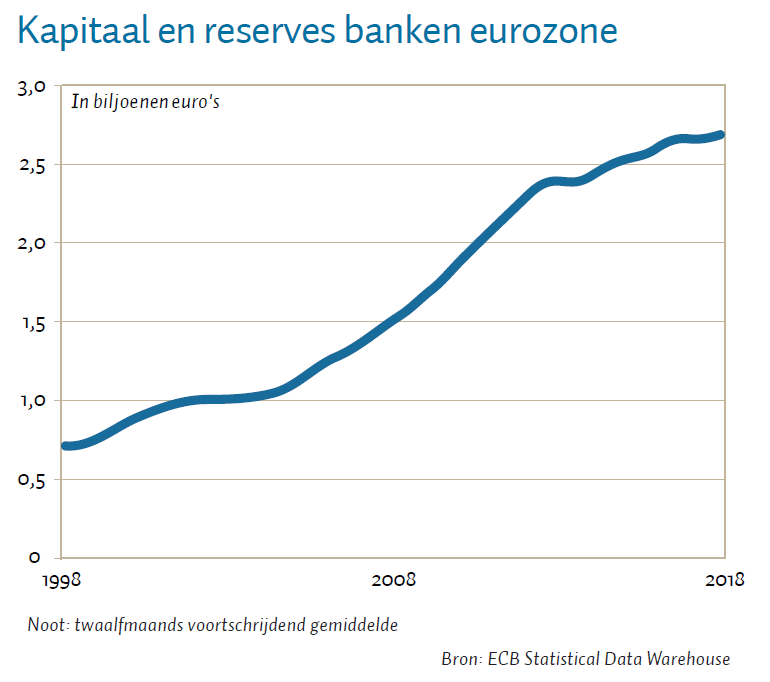

Eigen vermogen

Een veelgehoorde kritiek na de crisis is dat de banken te weinig eigen vermogen hadden, en daardoor onvoldoende klappen konden opvangen. Terwijl van banken het balanstotaal sinds 2008 iets inkromp, stegen het eigen vermogen en de reserves wel door. De ratio ten opzichte van het balanstotaal steeg daardoor van circa vijf procent in 2008 tot acht procent in 2018. Daarmee zijn de hogere kapitaalseisen van Bazel 3 en 4 vervuld.

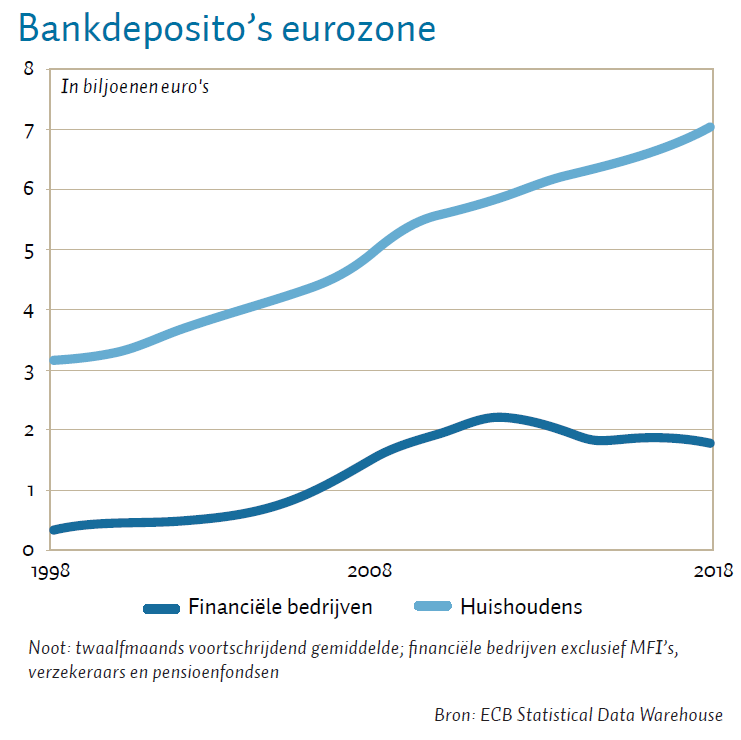

Vluchtige financiering

Voor de crisis waren veel banken voor hun financiering afhankelijk van andere banken. De sector was op die manier sterk vervlochten en daarmee kwetsbaar wat betreft een verlies van onderling vertrouwen. De afhankelijkheid van banken van interbancaire kredietverlening nam af, terwijl de deposito’s van huishoudens sterk zijn toegenomen. Het beleid om meer langjarige funding te realiseren is dus succesvol gebleken.

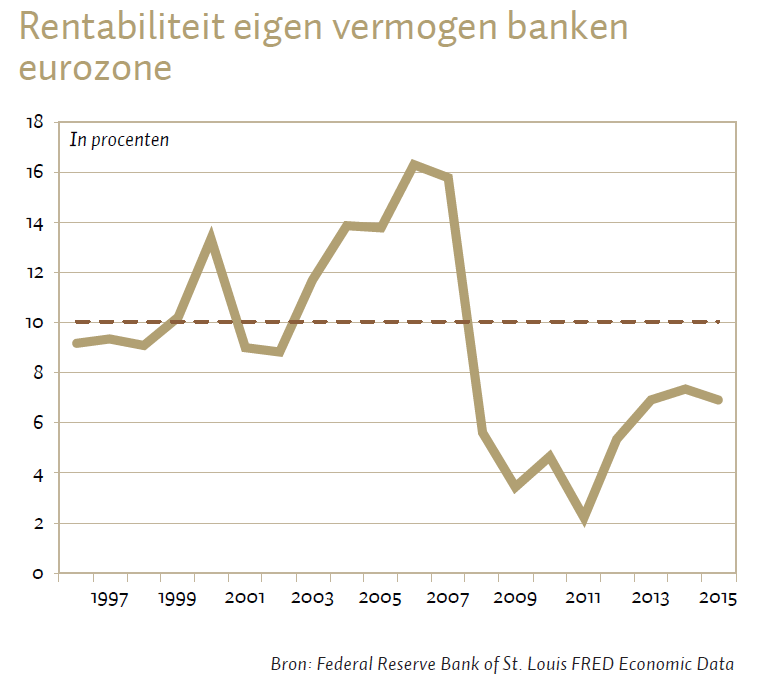

Aandeelhouderswaarde

Een van de veelgehoorde oorzaken van het ontstaan van de crisis is dat de banken alleen naar aandeelhouderswaarde streefden en daardoor te veel risico namen. De hoge rentabiliteit voorafgaande aan de crisis was echter ook een gevolg van hoge dividenduitkeringen, waardoor het eigen vermogen relatief afnam. De rentabiliteit is zich nu aan het herstellen. De ECB hanteert naar verluidt een richtsnoer van maximaal tien procent, daarboven gaan er alarmbellen rinkelen. De grens van tien procent brengt ons terug naar de situatie in de jaren negentig.

Kosten van toezicht

Er zijn geen openbare harde cijfers over de kosten van toezicht. De kosten van AFM, DNB en ECB zijn weliswaar openbaar (en zijn fors gestegen), maar de bulk van de toezichtskosten zit in de eigen compliancekosten van banken. Het enige wat we zeker weten is dat deze kosten sinds 2008 elk jaar groeien, al lijkt dat nu wat af te gaan nemen. Aan de veiligheid van de financiele sector zit dus wel een prijskaartje. De compliance kosten worden uiteindelijk allemaal doorbelast aan de consument.

Auteur

Categorieën