Sinds tien jaar groeit het passieve vermogensbeheer snel. Hierdoor wordt een steeds kleiner deel op de financiële markten actief belegd. Dit kan negatieve effecten hebben voor de stabiliteit van het financiële stelsel in crisistijden.

In het kort

-De groei van passief beleggen vergroot de volatiliteit op de financiële markten, en zo ook de instabiliteit.

-De volatiliteit kan de prijsvorming van indexfondsen zoals Exchange Traded Funds op de financiële markten verstoren.

-De COVID-19-crisis is een belangrijke testcase voor de prijsvorming en liquiditeit in passieve indexfondsen.

Passief beleggen wint aan populariteit. Het wereldwijde aandeel van indexfondsen in de markt voor beleggingsfondsen steeg van 9,0 procent in 2005 tot 38,0 procent in 2019 (Investment Company Insitute, 2020). Passief beleggen is niet alleen populair, maar wordt ook steeds meer als een relatief veilige beleggingsoptie gezien. Dat komt omdat passief beleggen een brede diversificatie biedt, in tegenstelling tot het beleggen in individuele aandelen. Indexfondsen volgen een beursindex passief, en dit maakt het voor particuliere en institutionele beleggers mogelijk om eenvoudig en tegen lage kosten een breed gediversifieerde beleggingsportefeuille op te bouwen. Een bijkomend voordeel is dat de liquiditeit in de indexfondsen hoog is, waarbij beleggers zonder fricties in- en uitstappen.

De sterke opkomst van passief beleggen leidt echter wel tot een concentratie van het eigendom van effecten (kader 1). Dat leidt mogelijk tot nieuwe risico’s. In dit artikel onderzoeken we de effecten van passief beleggen op de volatiliteit en de stabiliteit van de financiële markten.

Fysieke en synthetische replicatie

Passief beleggen gebeurt door een index van een markt of van een deelmarkt te repliceren. Het volgen of repliceren van een index kan op twee manieren. Bij fysieke replicatie belegt het indexfonds, in een representatieve verhouding, in de effecten die deel uitmaken van de index. Bij synthetische replicatie belegt het indexfonds niet in de effecten zelf, maar maakt het gebruik van derivaten, zoals swaps. Bij een swap sluit het indexfonds een contract met een tegenpartij, waarin staat dat het indexfonds het rendement op de index ontvangt, en in ruil daarvoor een vaste vergoeding aan de tegenpartij betaalt.

Een populaire vorm van indexfondsen zijn Exchange Traded Funds (ETF’s), ook wel bekend onder de term ‘indextrackers’, waarvan een beperkt deel gebruikmaakt van synthetische replicatie.

Passief beleggen en volatiliteitsrisico

De sterke groei van het passief beleggen leidt mogelijk tot een toename van de instabiliteit van het financiële systeem. Op macroniveau kan het passief beleggen op meerdere manieren leiden tot een hogere volatiliteit.

Ten eerste kan een dominante positie van passieve beleggers de efficiënte prijsvorming verminderen (Pooters en Bekooij, 2017). Financiële markten vervullen een essentiële rol in de economie, omdat vraag en aanbod ervoor zorgen dat de prijzen van effecten alle beschikbare informatie weerspiegelen. Dit draagt bij aan een optimale allocatie van kapitaal in de economie.

De groei van passieve beleggers vermindert het percentage beleggers dat actief handelt op basis van nieuws. Een passieve belegger volgt immers slechts mechanisch een index. Qin en Singal (2015) vinden dat indexbeleggen de efficiëntie van het prijsvormingsproces aantast. Het gevolg hiervan is dat de prijzen van effecten meer en ook langduriger afwijken van hun fundamentele waarde. Omdat dit vroeg of laat wordt gecorrigeerd, treedt een meer schoksgewijze aanpassing van prijzen op en ontstaat een hogere volatiliteit.

Een tweede oorzaak van de hogere volatiliteit is dat kortetermijnbeleggers ETF’s gebruiken om te speculeren op een stijging of daling van een markt. Zo hebben aandelen waarvan een groot gedeelte in het bezit is van ETF’s, een hogere volatiliteit (Ben-David et al., 2018).

Ten derde verhoogt passief beleggen de volatiliteit aangezien de correlatie tussen de rendementen van verschillende effecten erdoor toenemen. Hoge correlaties vergroten de kans dat beleggers gelijktijdig grote verliezen lijden. Da en Shive (2018) vinden bewijs voor een relatie tussen de groei van ETF’s en een toenemende correlatie.. Dit bewijs wordt versterkt door de bevinding dat effecten, bij opname in een index, sterker gecorreleerd raken met de andere effecten in de index (Barberis et al., 2005). Omdat indexfondsen op een dagelijkse basis de indexbewegingen volgen, zijn de prijzen sterker afhankelijk van deze beweging, en minder van de veranderende onderliggende economische variabelen. Verder vergemakkelijken ETF’s de toegang van beleggers tot andere, minder liquide markten – zoals opkomende markten, grondstoffenmarkten en kredietmarkten. Hierdoor raken ook die markten onderling meer gecorreleerd.

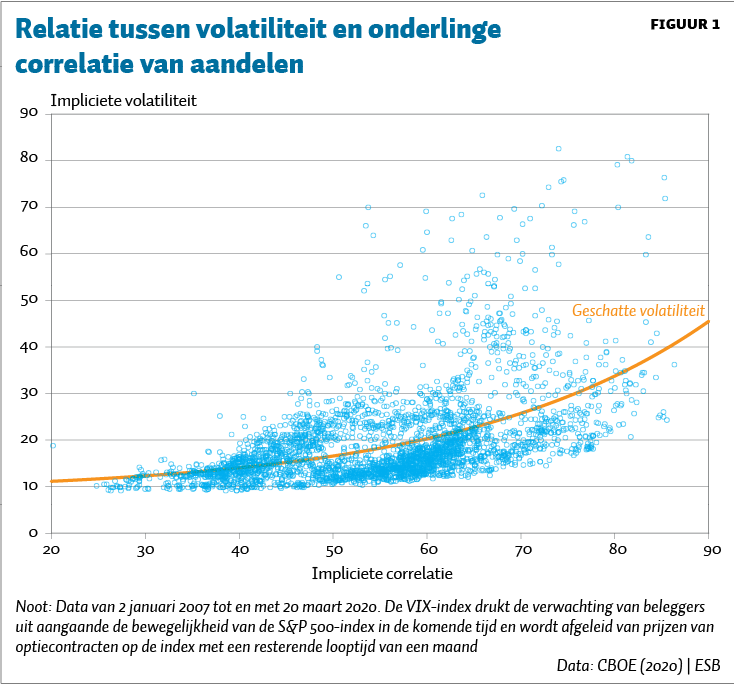

Tussen hoge correlaties en hoge volatiliteit bestaat een directe relatie. Figuur 1 toont de relatie tussen de volatiliteit en de onderlinge correlatie van de aandelen in de S&P 500-index. De figuur laat zien dat een hogere gemiddelde correlatie tussen aandelen gepaard gaat met een exponentiële toename van de volatiliteit van de Amerikaanse aandelenmarkt. Het gaat hier om de impliciete volatiliteit en om de impliciete correlaties zoals die zijn ingeprijsd in de optiecontracten op de S&P 500.

Effecten op prijsvorming en liquiditeit

Correlatie kan leiden tot instabiliteit (zie kader 2 voor een voorbeeld). We onderzoeken daarom de consequenties van correlatie en volatiliteit op de prijsvorming en liquiditeit in ETF’s. Goede prijsvorming en voldoende liquiditeit zijn belangrijk voor beleggers in ETF’s, omdat zij verzekerd willen zijn van een goede prijs wanneer ze in een ETF handelen, en omdat ze, ook in moeilijke tijden, gemakkelijk een positie in ETF’s willen op- of afbouwen.

Effect op prijsvorming

Het is onzeker of de doorgaans goede prijsvorming van ETF’s standhouden in tijden van stress op de financiële markten. Zogenaamde authorized participants spelen hierin een belangrijke rol. Zij maken liquiditeit mogelijk door aandelen in de ETF te creëren bij meer vraag, en deze weg te halen bij afnemende vraag. Hiertoe kopen respectievelijk verkopen de authorized participants de onderliggende effecten, of ze passen de omvang van de derivatenpositie aan. Door dit proces loopt de waarde van ETF-aandelen in principe in de pas met de waarde van de onderliggende effecten, de Net Asset Value (NAV). Niettemin bestaat er een kleine afwijking tussen de waarde van aandelen in de ETF en de NAV. Dit verschil kan zowel negatief (ETF-discount) als positief (ETF-premium) zijn.

Een belangrijke vraag is hoe deze afwijking zich ontwikkelt bij stress op de financiële markten. Bij een grote negatieve afwijking verkopen beleggers tegen een ongunstig lage prijs, en bij een grote positieve afwijking kopen beleggers tegen een relatief hoge prijs. Hogere afwijkingen zijn dus een indicatie voor een verstoorde prijsvorming.

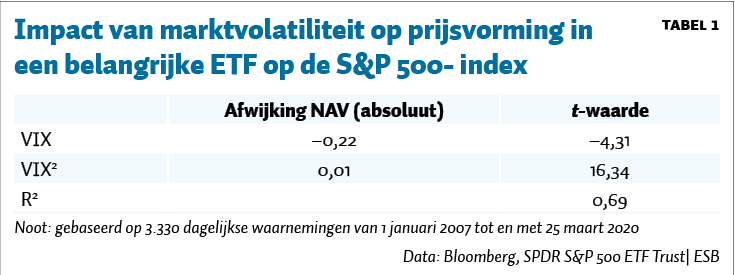

Tabel 1 toont de impact van marktvolatiliteit, gemeten aan de hand van de VIX-index, op de prijsvorming van de grootste ETF ter wereld, die de S&P 500-index volgt. We kijken in eerste instantie naar de absolute omvang van de afwijking van de NAV. Omdat dit verband niet-lineair is, nemen we zowel de VIX-index als het kwadraat van de VIX-index op als verklarende variabelen in de regressie. We zien dat de afwijking van de NAV progressief stijgt in de VIX-index gedurende de periode van 2007 tot nu. Dit betekent dat in volatiele markten een groter verschil bestaat tussen de waarde van een ETF-aandeel en de NAV.

Passief beleggen en de concentratie van eigendom

Op systeemniveau heeft passief beleggen implicaties voor de concentratie van eigendom. De markt voor ‘passief’ is zeer geconcentreerd. De drie grote, veelal, passieve vermogensbeheerders BlackRock, Vanguard en StateStreet hebben samen ongeveer zestig procent van de wereldwijde vermogensbeheermarkt in handen. Samen behoren zij dan ook tot de allergrootste effectenbezitters. Via deze concentratie van eigendom hebben passieve vermogensbeheerders – volgens Fichtner et al. (2017) – hidden powers. Onttrokken aan het zicht van het grote publiek zijn zij in de gelegenheid om hun machtspositie te gebruiken om de top van bedrijven direct te beïnvloeden via private engagement. Soms wordt er juist ook invloed uitgeoefend via publieke uitingen, zoals Fink, CEO van BlackRock, doet via openbare brieven.

Een voorbeeld van instabiliteit door correlatie: de ‘volpocalypse’

Een voorbeeld van de impact die correlatie kan hebben, is de ‘volpocalypse’ die op 5 februari 2018 plaatsvond (Sushko en Turner, 2018). De VIX-index nam die ochtend sterk toe. Marktparticipanten wisten dat hierdoor Exchange Traded Products, die met een hefboom werken (leveraged ETP’s), later op die dag op grote schaal VIX-futures moesten kopen. Die marktparticipanten anticipeerden hierop door alvast zelf VIX-futures te kopen. Zo ontstond een feedback loop: die aankopen leidden weer tot een verdere stijging van de VIX-index, die de leveraged ETP’s dwong om nog meer VIX-futures te kopen. Uiteindelijk steeg de VIX-index die dag van tien tot dertig procent. Daarbij bleef de aandelenmarkt niet ongedeerd. De S&P 500-index daalde met 4,2 procent. Opvallend is hierbij dat de leveraged ETP’s, met een nettovermogen van iets minder dan 50 miljard dollar in 2018, maar een klein aandeel binnen het totale passief belegde vermogen omvatten. Niettemin veroorzaakte dit grootschalige instabiliteit in de financiële markten.

Beleggers handelen dus, afhankelijk van de afwijkingsrichting, tegen relatief ongunstige prijzen en lijden een economisch verlies ten opzichte van de onderliggende waarde van de effecten.

Vaker ETF-discounts in volatiele markten

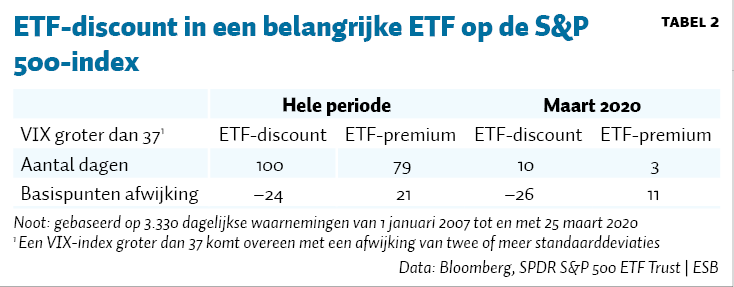

We bespreken hier de richting van de afwijking tussen de ETF-prijs en de NAV. Het blijkt dat bij hoge marktvolatiliteit iets vaker een ETF-discount optreedt dan een ETF-premium. Tabel 2 toont het aantal handelsdagen met een hoge volatiliteit vanaf begin 2007 tot en met maart 2020. We nemen aan dat een handelsdag een hoge volatiliteit heeft als de VIX-index meer dan twee standaarddeviaties boven zijn gemiddelde ligt. Dit komt neer op 179 handelsdagen met een VIX-index groter dan 37 procent. Op 100 van deze volatiele dagen kende de betreffende ETF een discount. De gemiddelde discount over die 100 dagen bedroeg 24 basispunten. Een ETF-discount is ongunstig voor beleggers die hun ETF-positie willen afbouwen, omdat ze dan minder geld krijgen in verhouding tot wat de onderliggende effecten waard zijn.

De tabel laat ook de vergelijkbare informatie zien voor de maand maart van 2020. Die maand stond in het teken van sterk schommelende beurskoersen als gevolg van de coronacrisis. In die maand lag de VIX-index op dertien handelsdagen boven de 37 procent. Op tien van die dagen trad een ETF-discount op van gemiddeld 26 basispunten. Daarnaast noteerde de ETF op drie handelsdagen een gemiddelde premium van 11 basispunten. Ook in andere marktsegmenten treden afwijkingen op in de prijsvorming. Zo laten Aramonte en Avalos (2020) zien dat, in maart van dit jaar, de prijzen van de meeste ETF’s die bedrijfsobligaties volgen ver onder hun NAV lagen. Medio maart behaalden enkele van de grootste ETF’s in zowel het investment grade-segment als in het high yield-segment ETF-discounts van meer dan vijf procent. Dat bevestigt dat de volatiele financiële markten in maart hand in hand gingen met hoge ETF-discounts.

Effecten op liquiditeit

ETF’s zijn doorgaans zeer liquide omdat ze in de regel op ieder moment op een beurs verhandelbaar zijn. Het is echter niet zeker of ETF’s ook in stresstijden hun hoge liquiditeit voor beleggers behouden. Mogelijke overschatting van liquiditeit in crisistijden is een risico voor institutionele beleggers, aangezien zij in toenemende mate ETF’s gebruiken voor hun liquiditeitsbeheer (Grill et al., 2018).

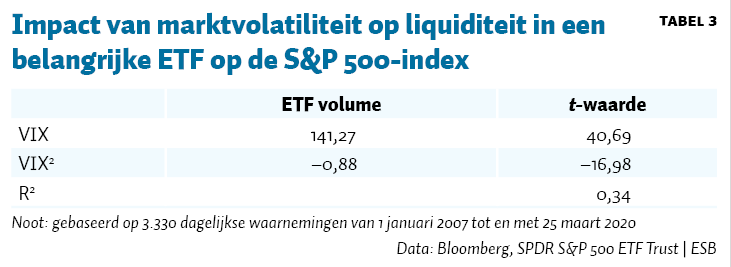

Tabel 3 laat zien wat de relatie is tussen marktvolatiliteit en het verhandelde volume in de eerder genoemde ETF op de S&P 500. De mate waarin het volume stijgt bij oplopende volatiliteit is niet-lineair: bij een steeds grotere toename van de VIX vlakt nam de toename in het volume af. Dit is een indicatie dat de liquiditeit vermindert in vergelijking met tijden met normale volatiliteit.

Grill et al. (2018) zien bijvoorbeeld dat arbitrage-activiteiten door authorized participants in dagen met een hoge volatiliteit afnemen voor obligatie-ETF’s. Deze volume-effecten kunnen leiden tot tegenpartijrisico’s. Fysieke ETF’s lenen effecten vaak uit aan andere marktpartijen, en synthetische ETF’s maken gebruik van derivaten. In beide gevallen ontstaan tegenpartijrisico’s. Volgens Grill et al. (2018) maken ETF’s vaak slechts gebruik van één tegenpartij. Bovendien zijn zowel de ETF’s als die tegenpartij vaak een dochter van een en dezelfde moederonderneming. Deze concentratie van tegenpartijrisico leidt bij stress in het financiële systeem tot feedback loops.

Aandacht voor de effecten van passief beheer

De opkomst van passief beleggen draagt bij aan een mogelijke instabiliteit binnen het financiële systeem. Marktpartijen en beleidsmakers dienen daarom rekening te houden met een veranderende dynamiek op de financiële markten, die vooral optreedt in extreme marktomstandigheden zoals de COVID-19-crisis. Een voorbeeld van concrete actie is de Federal Reserve die eind maart begonnen is met het opkopen van ETF’s in het high yield-segment, zoals de Japanse centrale bank al jaren voor aandelen ETF’s doet. Hiermee beoogt de Fed te vermijden dat deze ETF’s noodgedwongen hun onderliggende obligatieportefeuilles op een illiquide markt moeten verkopen om aan de uitstroom van beleggers te voldoen.

Literatuur

Aramonte, S. en F. Avalos (2020) The recent distress in corporate bond markets: cues from ETFs. BIS Bulletin, 6.

Barberis, N., A. Shleifer en J. Wurgler (2005) Comovement. Journal of Financial Economics, 75(2), 283–317.

Ben-David, I., F. Franzoni en R. Moussawi (2018) Do ETFs increase volatility? The Journal of Finance, 73(6), 2471–2535.

CBOE (2020) Cboe S&P 500 Implied Correlation Index Jan 2021. Te vinden op www.cboe.com.

Da, Z. en S. Shive (2018) Exchange traded funds and asset return correlations. European Financial Management, 24(1), 136–168.

Fichtner, J., E.M. Heemskerk en J. Garcia-Bernardo (2017) Hidden power of the Big Three? Passive index funds, re-concentration of corporate ownership, and new financial risk. Business and Politics, 19(2), 298–326.

Grill, M., C. Lambert, P. Marquardt et al. (2018) Counterparty and liquidity risks in exchange-traded funds. ECB, Financial Stability Review, november.

Investment Company Institute (2020), Investment Company Fact Book, te vinden op www.ici.org

Pooters, M. en S. Bekooij (2017) De consequenties voor marktefficiëntie van passief beleggen. VBA Journaal, 33(131), 30–35.

Qin, N. en V. Singal (2015) Indexing and stock price efficiency. Financial Management, 44(4), 875–904.

Sushko, V. en G. Turner (2018) The equity market turbulence of 5 February: the role of exchange-traded volatility products. BIS Quarterly Review, 2018 (maart), 4–6.

2 reacties

Een aantal dingen lijken onjuist: "Volgens Grill et al. (2018) maken ETF’s vaak slechts gebruik van één tegenpartij. Bovendien zijn zowel de ETF’s als die tegenpartij vaak een dochter van een en dezelfde moederonderneming. "

In nagenoeg elke regio wereldwijd zijn de grootste ETF liquidity providers onafhankelijk. Sterker nog, de mate waarin banken opereren in deze space neemt meer en meer af. Partijen met een synthetische structuur switchen naar een physical structuur of hebben meerdere swap counterparties. Muv Amundi & Lyxor (BNP & SocGen). Maar ook die zijn bezig dit te verbeteren.

"Mogelijke overschatting van liquiditeit in crisistijden is een risico voor institutionele beleggers, aangezien zij in toenemende mate ETF’s gebruiken voor hun liquiditeitsbeheer (Grill et al., 2018)." Is dit een probleem voor ETF's of voor de gehele industrie. Volgens mij had H2O ook enorme problemen met liquideren en zo hebben we er nog wel meer. Hoe verhoudt dit tot actief management?

"Op 100 van deze volatiele dagen kende de betreffende ETF een discount." Wat is een discount? Op vele dagen in Maart 2020 was de S&P future gesloten en was een groot deel van de onderliggende aandelen dicht. Dus wat is de fair value van een S&P ETF? Logischerwijs moet een ETF op discount handelen als de future limit down is, evenzo andersom.

Hoe zou het onderzoek zijn als we het vergelijken met de andere optie: Actief? 10/20 bps discount is stuk beter dan 1%+ redemptie fee te betalen. Daar komt bij, vaak kan je 1 maal per maand redeemen.

Heel interessant. Als iedereen passief belegt dan handelt niemand meer actief en veranderen de koersen niet. Dat lijkt me een ideaal recept voor stabiliteit! Kunnen de beleggers gewoon leven van dividend.